«Цифровые» новости. Показатели банков на 01.02.2025: кредиты и депозиты

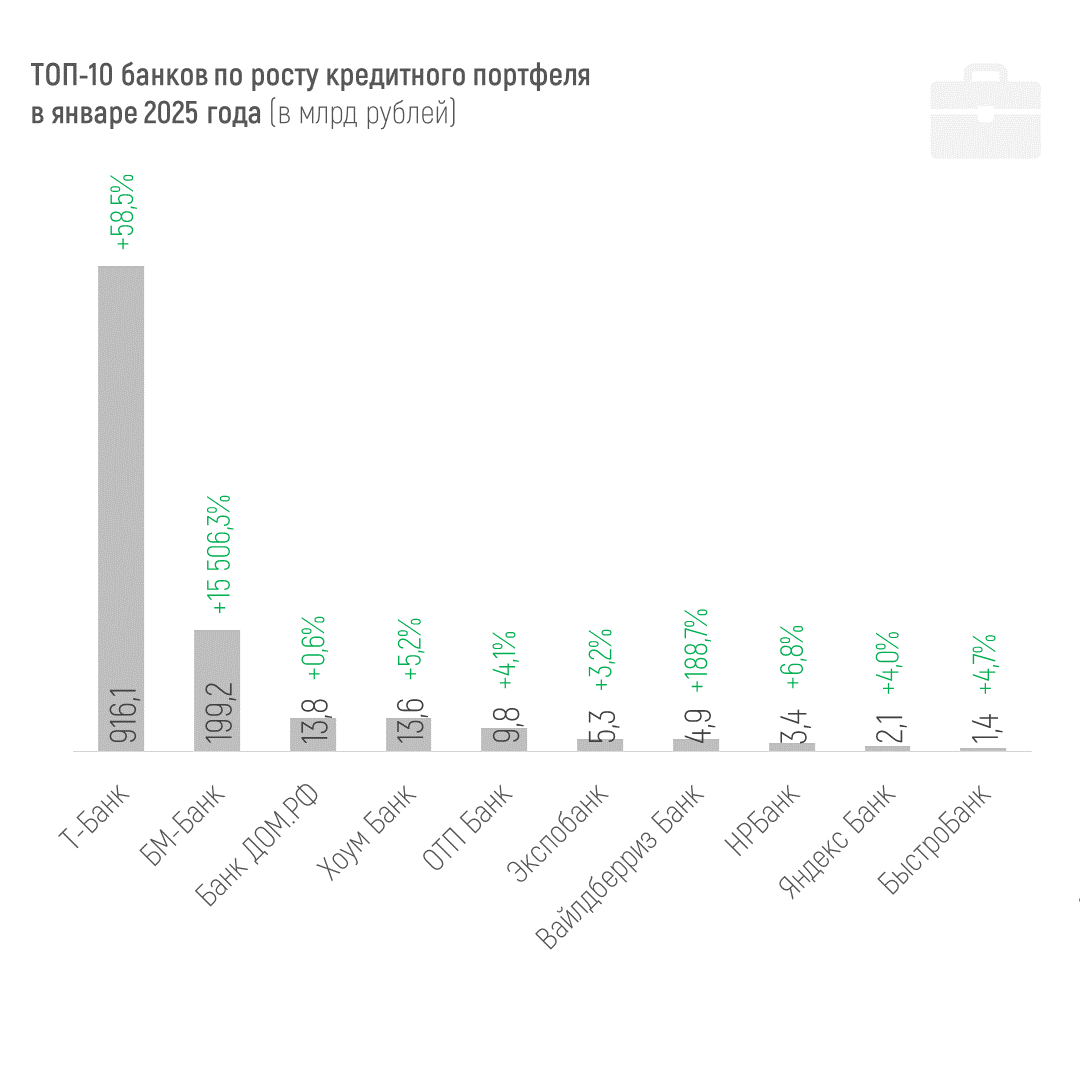

По кредитному портфелю в абсолютном выражении наибольший рост за январь показал Т-Банк (+916,1 млрд рублей за месяц, или +58,5%), присоединивший Росбанк (прекратил самостоятельное существование 01.01.2025). Собственно, это и отражено в росте его показателей с начала года.

На втором месте вечно санируемый БМ-Банк (+199,2 млрд рублей, или +15 506,3%), рост портфеля которого тоже обеспечен результатом присоединения – Банк «Открытие» прекратил свою деятельность 01.01.2025 г.

Другие банки из десятки лидеров роста сильно отстают (никого же не присоединяли). Но отметим попавшие в топ-10 Яндекс и Вайлдберриз. Банки маркетплейсов продолжают показывать неплохой рост.

Все лидеры роста в относительном выражении – тоже попали на график.

Наиболее существенное уменьшение кредитного портфеля в январе из «крупняка» показал Драйв Клик Банк (-15,4%, или -33,3 млрд рублей), уже прекративший выдачу кредитов. Банк будет закрыт, а передача его портфеля материнскому Сберу уже начата. Также в тройке Новиком Банк (-13,1%, или -70,4 млрд рублей) и Ингосстрах Банк (-9,4%, или -10,6 млрд рублей).

Согласно обзору Банка России, в январе 2025 года портфель кредитов, выданных юрлицам, сократился на 1,45 трлн рублей, или на 1,6%. В итоге портфель корпоративных кредитов, выданных банками страны, на 01.02.2025 года составил 86,38 трлн рублей.

ЦБ отмечает, что данные за декабрь и январь недостаточно показательны из-за сезонности и разовых факторов, поэтому пока трудно с уверенностью говорить об устойчивом снижении темпов роста корпоративных кредитов. Правда, определенное влияние сезонности, в т.ч. длинных январских праздников, отмечается и в отношение розничного кредитования.

Розничный кредитный портфель за тот же январь уменьшился лишь на 163 млрд, или на 0,4%. Но он уже сокращался в ноябре и декабре прошлого года.

Динамика портфелей по направлениям кредитования физлиц за январь 2025 года:

-0,5% (-109 млрд рублей) – ипотека,

-0,25% (-36 млрд рублей) – потребкредитование,

-0,3% (-9 млрд рублей) – автокредиты.

По потребительским ссудам отрицательная месячная динамика в 2024 году уже наблюдалась в ноябре и декабре. В январе «отрицательный рост» показали и портфели ипотечных и автокредитов.

В этих условиях лучший относительный рост портфеля кредитов физлиц за январь среди сравнительно крупных банков показали уже упомянутый Т-Банк (+27,2%, или +402 млрд рублей) и Экспобанк (+9,3%, или +6,7 млрд рублей). В абсолютных значениях лидер тоже Т-Банк, второй – Совкомбанк (+22,8 млрд рублей, или +1,8%), третий – Экспобанк.

К 1 февраля 2025 года доля проблемных кредитов в розничном кредитовании увеличилась до 4,9% (рост за январь на 0,3 п.п.), а доля проблемных корпоративных кредитов в соответствующем портфеле выросла за месяц на 0,1 п.п., до 3,9%.

Основной рост розничной просрочки ЦБ объясняет постепенным вызреванием кредитов, выданных по высоким ставкам, в том числе новым заемщикам без кредитной истории. Хотя появилась информация о рекордном росте просрочки по ипотеке. Правда, по данным за год, да и в ипотечном портфеле доля этой просрочки не превышает 0,5%.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

Просрочка по кредитам у большинства кредитных организаций не превышает 1%. Это совсем небольшая доля в кредитном портфеле и за этот лимит вырываются только несколько крупных кредитных организаций.

От 1% до 5% просрочки в портфеле 44 кредитных организаций. Больше 5% показывают 23 организации в финрейтинге Банки.ру, но часть из них санируемые банки (у двух их них просрочка больше кредитного портфеля), а у некоторых высокая просрочка, по сути, техническая, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Системно значимых банков с просрочкой выше 5% нет. Уже традиционно отметим просрочку по кредитам, выданным банком «Русский Стандарт» (8,26%), БКС Банком (5,96%) и специализированным государственным МСП Банком (6,54%).

*

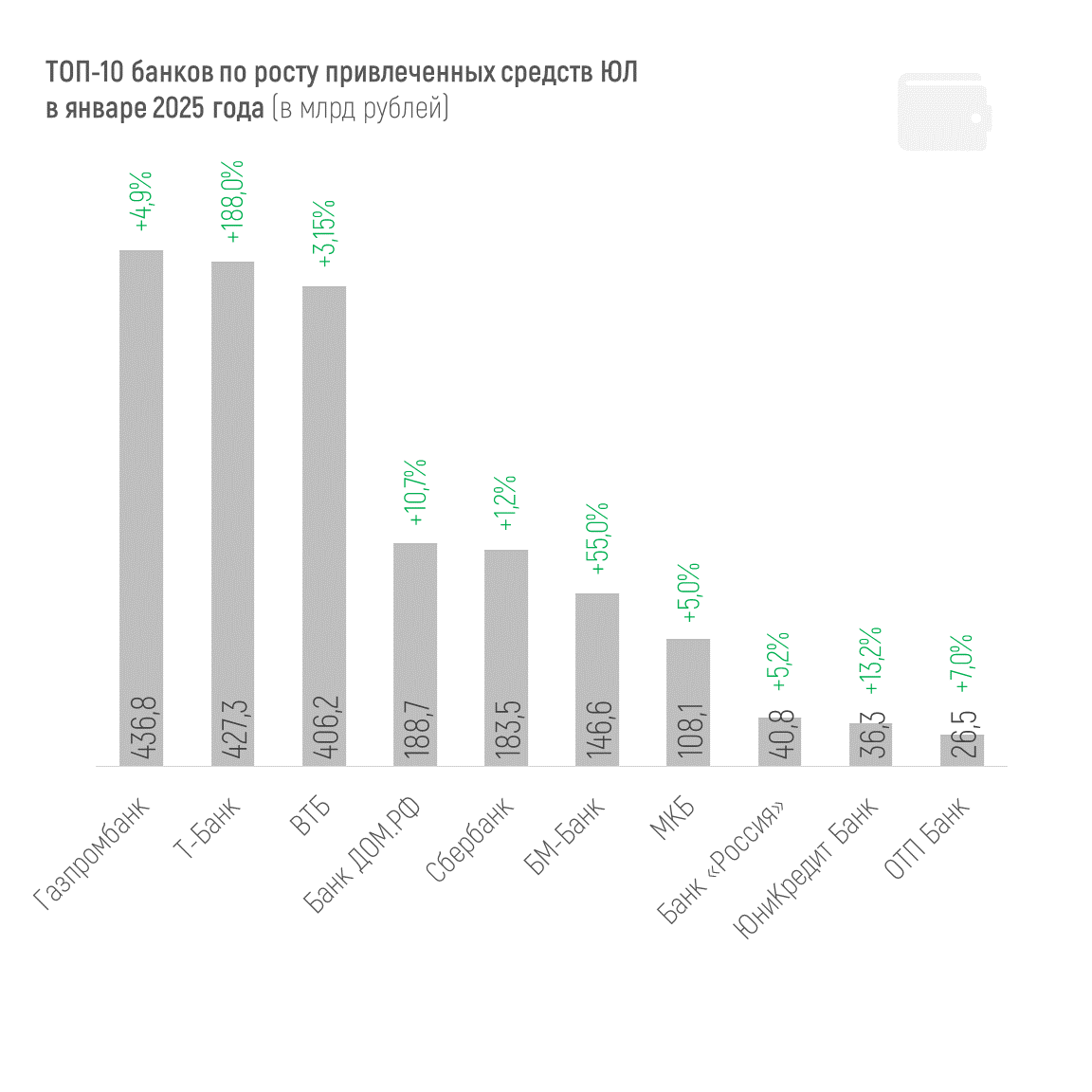

Всего объем средств предприятий и организаций в банках на 1 февраля 2025 составил 61,2 трлн рублей, за месяц он сократился на 0,1%, или на 69 млрд рублей. Причем сократились срочные депозиты (-3,6%, или -1,46 трлн рублей), а выросли остатки на счетах (+6,7%, или +1,39 трлн рублей).

Среди лидеров января по привлеченным средствам юрлиц Газпромбанк, Т-Банк и ВТБ (+435,8 трлн, 427,3 трлн и +406,2 трлн рублей соответственно), причем в процентном отношении это большой прирост только для Т-Банка – почти 188%. Это снова наглядно выраженное присоединение Росбанка.

Также средства юрлиц неплохо выросли у БМ-Банка (+55% за месяц, присоединение банка «ФК Открытие»), ИНГ Банка (+38,3%), ББР Банка (+25,3%), Экспобанка (+17,9%), Кредит Европа Банка (+17,3%), Банка ТКБ (+16,3%).

За январь наибольшее сокращение средств юрлиц показали Альфа-Банк (-272,5 млрд рублей, или -6,5%), Россельхозбанк (-252,1 млрд рублей, или -13,4%) и Совкомбанк (-176,2 млрд рублей, или -9,5%).

*

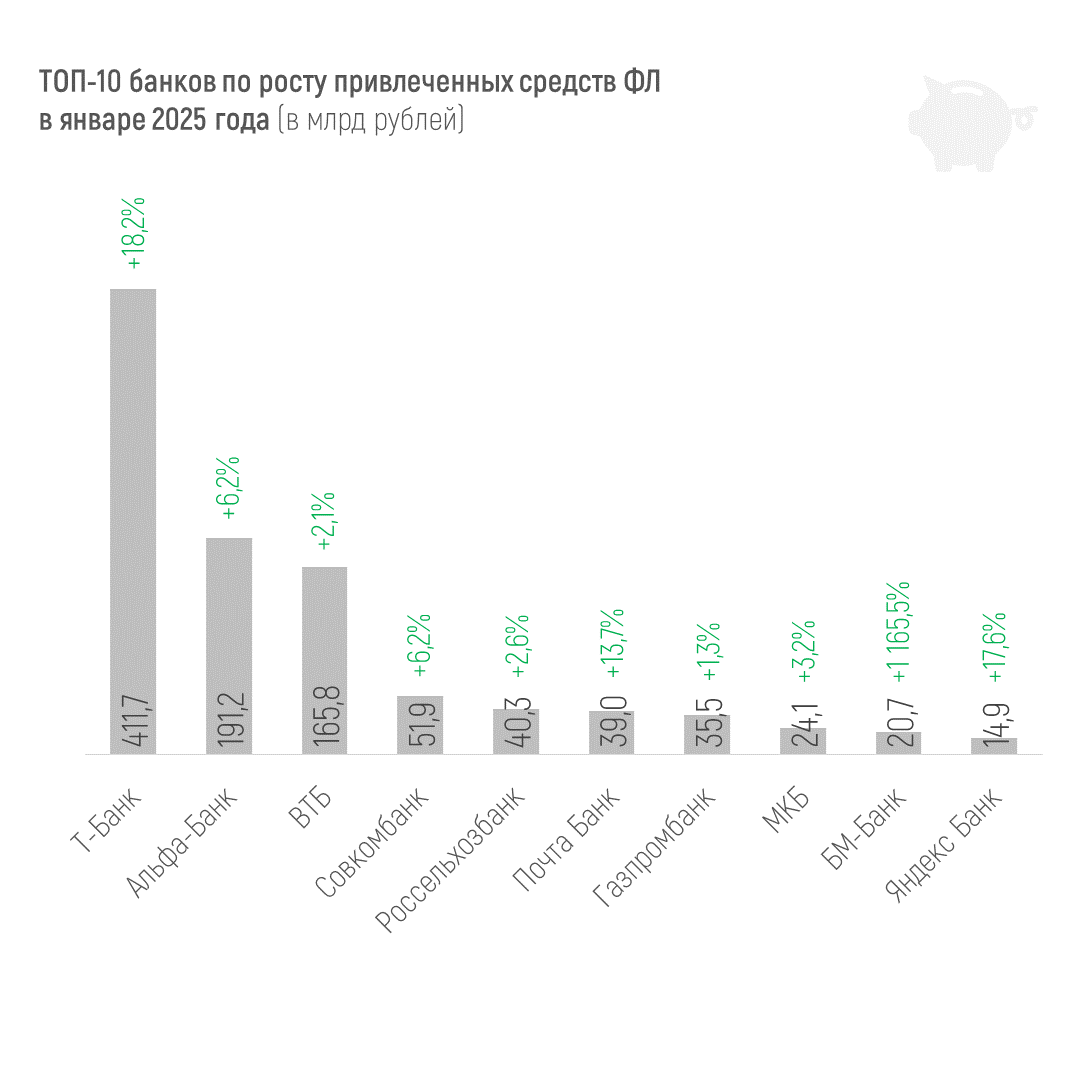

Объем привлеченных средств населения (без учета эскроу-счетов) составил 56,9 трлн рублей на 1 февраля 2025 года, сократившись за январь на 596 млрд рублей, или на 1%.

Отдельно по эскроу-счетам регулятор приводит такие данные за январь: объем средств на счетах эскроу сократился на 113 млрд рублей, или на 1,8%. ЦБ объясняет эту динамику январским сокращением ипотеки из-за длинных праздников, а также большими объемами раскрытия счетов эскроу из-за ввода жилья в эксплуатацию.

Большая часть крупных банков в финрейтинге Банки.ру показали рост средств физлиц за январь. Полагаю, так вышло, потому что в показателе «Вклады физических лиц» учитываются именно срочные вклады. Из-за особенностей нынешней отчетности на сайте ЦБ счета физлиц невозможно отделить от эскроу-счетов и специальных счетов физлиц-нерезидентов и предприятий-нерезидентов, а также от резервов по части выданных кредитов.

Итак, больше всего вклады физлиц в январе выросли у Т-Банка (+411,7 млрд рублей, или +18,2%), Альфа-Банка (+191,2 млрд рублей, или +6,2%) и ВТБ (+165,8 млрд рублей, или +2,1%).

В относительном выражении среди крупных банков запредельный рост у БМ-Банка (+1 165,5% за месяц, помним про присоединение банка «ФК Открытие»). Двузначный рост в январе показали Т-Банк, Яндекс Банк (17,6%), Почта Банк (+13,7%), ББР Банк (+11,5%).

Если же говорить про отток средств физлиц у достаточно крупных банков, то отметить можно разве что Хоум Банк (-14%, или -10,9 млрд рублей), находящийся в процессе присоединения к Совкомбанку.

С начала года россияне на 17 % увеличили траты на садовые и дачные принадлежности. При этом число приобретений для сада и дачи выросло на 18 %, а средний чек практически не изменился и составил 601 рубль. Такие данные показал анализ транзакций по картам клиентов Почта Банка в начале апреля в сравнении с аналогичным периодом прошлого года.

Свой Банк продолжает демонстрировать уверенный рост в сегменте вкладов физических лиц. По итогам первого квартала 2025 года объем розничного депозитного портфеля увеличился на 15,5% и достиг 9,6 млрд рублей. При этом наибольший рост наблюдался в январе (+13,1%).

Заседание ЦБ по ключевой ставке состоится уже в конце недели, 25 апреля.

Таблица приведена по состоянию на 21.04.2025.

Друзья, кто под какие проценты недавно оформлял потребительский кредит? Я под 34 процента и поняла, что ну грабеж же. Хотя знаю, что и 40, и 50 процентов тоже есть

По данным материалов ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 195,3 трлн рублей на 01.02.2025, фактически сократившись на 2% (-3,9 трлн рублей) в январе 2025 года.

ПСБ снизил ставки по вкладу,,Мой доход,, . По другим вкладам( ps.уже есть изменения)и НС пока без изменений.

Ставка 21% годовых действует с учетом

приветственной надбавки, которая применяется в первые 2 месяца при условии, что

в течение последних 90 дней у клиента отсутствуют действующие накопительные

счета и вклады в банке на остаток до 2 млн рублей.

С третьего месяца ставка осталась на уровне 14,5% годовых и действует при

совершении покупок по дебетовой карте на сумму от 10 тыс. рублей в месяц.

При невыполнении условий для получения приветственной надбавки в первые 2

месяца, а также при отсутствии...

По оценкам Oxfam, в 2024 году в среднем каждые две недели в мире появлялись четыре новых миллиардера, а общее состояние всех обладателей миллиардов увеличивалось в среднем на $5,7 млрд в день. В Oxfam подсчитали, что при сохранении этих темпов в ближайшие десять лет в мире появятся пять обладателей состояний более $1 трлн. Авторы доклада подчеркивают, что 60% состояний не являются результатом реального труда. Их обладатели получают деньги по наследству либо благодаря связям и монопольной...

Минимальная сумма вклада составляет 10 тыс. рублей, а

максимальная — 5 млн рублей.

Сроки размещения средств — 91, 181, 370, 720 и 1100 дней.

Процентные ставки для всех клиентов составляют 13–20,25% годовых.

Для новых

клиентов ставки на 370, 720 и 1100 дней будут выше на 0,5–3,75 п. п.

При оформлении коробки (пакета банковских услуг) можно увеличить процентную

ставку до 0,25 п. п.

Дополнительные взносы и расходные операции не предусмотрены. Проценты

выплачиваются в конце срока. Оформить вклад...

Доходность вклада «В плюсе» с подключенным сервисом Привилегии «Плюс» теперь составляет 19,1–21,8% годовых при выплате процентов в конце срока, без сервиса они будут на 1 п. п. ниже.

Максимальные ставки действуют по вкладу без пополнения и снятия и составляют:

- У нас с мужем ипотека в ВТБ банке . Он заёмщик, я созаёмшик . Мужа не стало и я столкнулась с проблемой, что не могу гасить ипотеку в графике платежей , банк дает возможность делать это только в первый день просрочки , соответственно с уже накапанными пени . Насколько это законно? Что банк намеренно вынуждает допускать просрочку ? И второй вопрос по этому же ипотечному кредиту, у нас семейная ипотека , но банк обещает пересмотреть ставку , так как теперь я не подхожу под семейную ипотеку и...

Visa и Mastercard в ближайшее время вернутся в Россию и будут предлагать свои услуги, заявил ТАСС глава комитета ГД по финансовому рынку Анатолий Аксаков.