Доходность, надежность, ликвидность облигаций и их дюрация. Часть 2

Часть 1 - Часть 2

Прежде всего, чем меньше дюрация, тем меньше расстояние от точки подвески треугольника до угла "Доходность". То есть, уменьшение дюрации приводит к уменьшению влияния надежности и ликвидности на величину доходности. И действительно, непосредственно перед погашением цена бумаги не может сильно отличаться от 100. Оговорюсь, что здесь мы не рассматриваем модель работы с высокорисковыми бумагами. Известно, что дефолты случаются при выплате купонного дохода или при погашении. Поэтому, для высокорисковых бумаг, у которых вероятность дефолта при погашении достаточно велика, доходность перед погашением может возрастать до совершенно неприличных значений.

Влияние дюрации на ликвидность оценить сложно. На это, в первую очередь, влияет надежность облигации, объем её выпуска, то, по каким портфелям этот выпуск осел, общая ситуация на рынке и ещё множество других параметров.

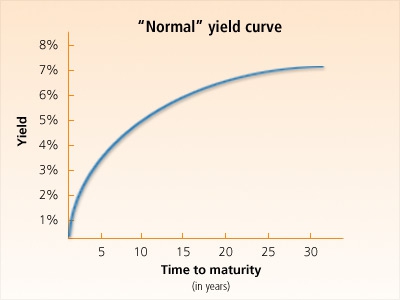

Очень интересно и показательно влияние дюрации на доходность. Если взять некоторое число облигаций, примерно одинаковых по надежности и ликвидности (например, ОФЗ или американские трежерис), и нанести на график по вертикали доходность (ось Y), а по горизонтали - дюрацию (ось Х), то получим так называемую кривую доходности.

На спокойно развивающимся растущем рынке кривая доходности обычно выглядит так:

Это, так называемая, "нормальная" форма кривой доходности.

На стагнирующем, падающем рынке, а также в периоды кризисов кривая приобретает "инверсную" форму:

О том, почему так происходит, чем вызвана та или иная форма кривой доходности, можно писать книги и диссертации. Но наша статья ни разу не является научной, а потому просто предлагаем воспринять это как данность.

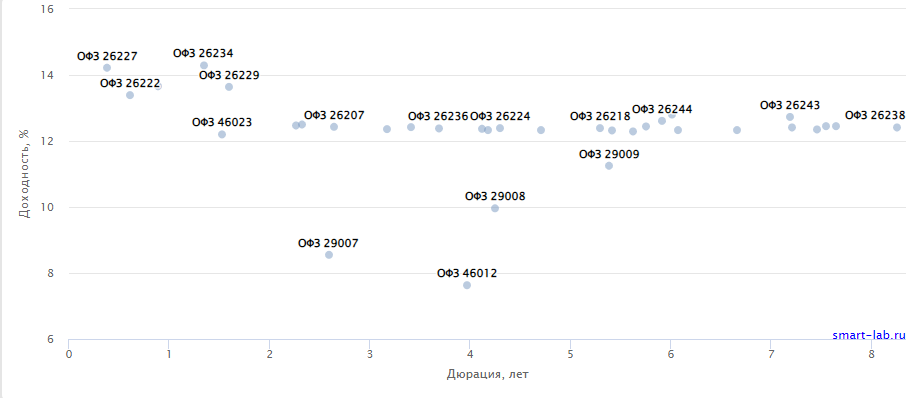

А вот интересно, какова сейчас форма кривых доходности ОФЗ?

Такой график можно посмотреть на сайте smart-lab.ru. Например по результатам торгов 28.02.2024 он выглядит так:

График напоминает инверсную форму с практически горизонтальной правой частью.

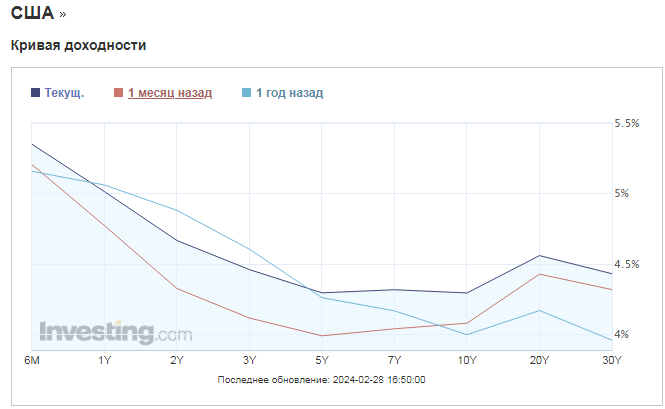

Любопытно также сравнить кривые доходности ОФЗ и трэжерис. Сайт ru.investing.com, где эти кривые рисуются в "он лайн" режиме выдает такую форму кривых:

В этих графиках использована нелинейная шкала дюрации, поэтому форма кривых несколько искажена.

Итак, мы с вами выяснили, что если у облигации высокая доходность, то это с большой вероятностью говорит о её низкой надежности или / и ликвидности. Как правило... Но не всегда. Рынок есть рынок, и, кроме очевидных и не очень закономерностей, огромное значение на нем имеют случайные явления. И чем меньше ликвидность облигаций, тем сильнее может быть влияние этих случайных факторов. Например, есть две облигации: РСХБ-01Т1 и РСХБ-09Т1. Облигации абсолютно одинаковые по всем условиям и выпущенные с интервалом в 1 день. Справедливости ради отметим, что объем выпуска 01Т1 в два раза больше, чем 09Т1, что подразумевает несколько меньшую ликвидность последних, однако в реальности количество и объем сделок у них близок. Казалось бы, эти облигации должны стоить одинаково. Однако это не всегда так. Например в октябре 2018 года 01Т1 стоили на 1% дешевле, чем 09Т1. А сейчас, наоборот, 09Т1 немного дешевле, чем 01Т1.

Бывает, что какой-то крупный игрок может закупить при размещении крупную партию облигаций. Через некоторое время ему потребуются деньги и он выставит их на продажу. И вот, казалась бы, вполне себе хорошая бумага торгуется достаточно долго по цене, обеспечивающей доходность намного выше, чем у других аналогичных бумаг.

PS. Примеры рисунков с нормальной и инверсной кривыми взяты осюда.

Кривая доходности ОФЗ от smart-lab.ru (обновляется)

Кривая доходности ОФЗ от ru.investing.com (обновляется)

Кривая доходности Государственных Облигаций США от ru.investing.com (обновляется)

-----------------------------------

Часть 1 - Часть 2

Оглавление блога "Справочник начинающего (и не очень) инвестора"

Часть 1 - Часть 2

Абсолютное большинство представленных в Интернете статей, лекций, вебинаров и т.д. и т.п. представляют собой непрофессиональные поделки с тщательным разжевыванием интуитивно понятных вещей и уходом от вещей не столь очевидных. И всё-таки мне повезло. Наткнулся на youtube на два профессионально сделанных качественных материала, коими спешу поделиться с Вами.

"24 февраля примерно в 12:00 я позвонил в Альфа-Банк, чтобы узнать, куда сейчас выгоднее вложить деньги. Консультант Артём подробно рассказал про накопительный Альфа-Счёт, рассчитал проценты и сразу же помог открыть счёт и перевести на него деньги. Спасибо за помощь.

Полиметалл — это одна из тех компаний, которая обычно находится в центре внимания инвесторов благодаря своей деятельности в добыче драгоценных металлов. Но последние пару дней оказались довольно неприятными для акционеров этой компании. Цены на акции Polymetal в Московской бирже продолжили свой спуск во второй день подряд.

Обзор изменений в портфелях инвесторов-миллиардеров на конец 2023 года

Брокерские счета на Московской бирже за 2023 год открыли 6,7 млн человек, а общее число физических лиц, имеющих такие счета на бирже, достигло 29,7 млн.

Как сообщает Мосбиржа у себя в пресс-релизе, торги на Фондовом рынке приостановлены с 10:36.

Напомню, что вчера торги также были приостановлены с 13:58 до 15:45

Вчера причиной остановки стала ошибка на сервере, площадка даже сдвинула старт торгов акциями «Диасофта».

Причина приостановки торгов 14 февраля пока неизвестна.

О времени возобновления торгов будет сообщено дополнительно.

Торги на фондовом рынке Мосбиржи, где проводятся сделки с акциями и облигациями , приостановлены с 13:58 по московскому времени.

Индекс S&P 500 9 февраля впервые за всю историю превысил 5000 пунктов и достиг 5026,61 пункта при поддержке технологических компаний. NASDAQ Composite также обновил исторический максимум, поднявшись на 1,3% до 15 990,66 пункта. Вблизи исторических максимумов торгуются и рынки других развитых стран. Японский Nikkei 225 достиг 9 февраля максимального за 33 года уровня в 36 897,42 пункта, немецкий DAX и европейский STOXX Europe 600 достигли исторических пиков.

Недавно на Санкт-Петербургской бирже (СПБ бирже) $SPBE произошло значимое событие: депозитарий биржи, СПБ банк, договорился о разблокировке клиентских активов на сумму "впечатляющих" $16 миллионов. Эта новость привлекла внимание инвесторов и участников рынка, отражая важные изменения в финансовой обстановке.

В продолжение моего поста о ПДС: Эффективна ли программа долгосрочных сбережений (banki.ru)

Кабмин одобрил поправки к проекту

о вычете по НДФЛ на долгосрочные сбережения

Число физлиц с брокерским счетом на Мосбирже по итогам января 2024 года превысило 30 миллионов и достигло 30,2 млн. Этими людьми открыто 53,3 млн счетов.

Так как ИИС-3 постоянно дорабатывается, решил в этом посте публиковать важные дополнения о продукте.

Благодарю за быстрое решение вопроса Тинькофф Банк инвестиций

Владимир Путин в ходе форума ВТБ "Россия зовет!" заявил, что программа долгосрочных сбережений (ПДС) граждан в 2026 году должна вырасти до 1% ВВП. Кроме того, по его словам, в первый год действия программы долгосрочных сбережений граждан планируется привлечь не менее 250 млрд. руб.