Как выбрать вклад в банке. Расчет доходности. Налоги. Часть 2

Часть 1 - Часть 2 - Часть 3 - Часть 4

На какие характеристики вклада следует обращать внимание

Как и у любого другого инвестиционного инструмента, основные характеристики вклада – это его доходность, надежность, ликвидность и срок действия.

Про доходность мы будем говорить ниже более подробно. Здесь же только отметим, что доходность определяется процентной ставкой, а также способом выплаты дохода: в конце или в начале срока, ежемесячно или ежеквартально, с капитализацией или с выплатой на текущий (карточный) счет.

Надежность вклада определяется надежностью банка и того, насколько точно вы соблюдаете первую заповедь вкладчика. Если вы строго блюдете первую заповедь, то волноваться особо не о чем. Самая крупная неприятность, которая может случиться – двухнедельное ожидание с момента отзыва лицензии до момента возврата денег. Если же вы не хотите вкладывать свои деньги в малонадежный банк, то степень его надежности можно оценить по кредитному рейтингу и другим показателям, приведенным в разделе «Банки» на banki.ru.

Ликвидность – это возможность быстро и без потерь превратить инвестиционный инструмент в наличность (кэш). Причем тут нужно учитывать закрытие вклада как по сроку, так и досрочно.

По части «быстро» вклады мало отличаются друг от друга. В некоторых банках процесс досрочного расторжения вклада занимает минуты, в других – день-два. В некоторых банках деньги доступны уже утром в день завершения вклада, в других – только на следующий день. Заказывать наличные деньги в некоторых банках нужно заранее за несколько дней, в других нужную сумму в разумных пределах можно получить без заказа. Но, в любом случае, отличия по срокам получения денег не слишком велики.

А вот по части «без потерь» все значительно сложнее. Если речь идет о досрочном закрытии, то большинство вкладов выплачивают без процентов. Зачастую даже с удержанием ранее выплаченных процентов. У некоторых вкладов предусмотрено «льготное расторжение» под сниженный, но всё же не нулевой процент. Есть даже такие вклады, которые можно закрывать без потери процентов раз в квартал или в год. Весьма полезное свойство, ради которого, возможно, стоит пожертвовать и какой-то частью процентов доходности.

Кроме того, к ликвидности можно отнести возможность вывести без потерь полученные деньги безналичным способом: через систему быстрых переводов (СБП), межбанковским переводом или переводом с карты на карту. В наши дни ездить с полуторамиллионной «котлетой» в кармане как-то некомфортно. Некоторые банки разрешают переводить полученные со вклада деньги бесплатно или почти бесплатно (например, Тинькофф, МКБ). Но есть и такие жадины, что требуют за перевод до 1,5%. Это может настолько снизить общую доходность вклада, что связываться с подобными банками – себе дороже.

Срок действия – важнейшая характеристика вклада. Прежде всего, его нужно учитывать в связи со второй заповедью вкладчика. Ещё недавно некоторые вкладчики открывали трехлетние вклады под 6% годовых. Прошло буквально несколько месяцев и такая ставка может вызвать только слезы. А досрочное расторжение возможно только с потерей уже начисленных процентов… Кроме того, срок вклада может влиять на его доходность, если выплата процентов идет в конце срока (см. ниже).

Как сравнить доходность вкладов

Достаточно ли для сравнения доходности просто сравнить проценты, которые указаны в условиях вклада?

Сравним два вклада. Оба на 3 года, оба под 12% годовых. Но у первого выплата процентов будет в начале срока, а у второго – в конце. Можно ли считать, что их доходность одинакова? Очевидно – нет.

Ценность одной и той же суммы денег, полученной в начале и в конце срока, будет отличаться из-за инфляции. Например, если на проценты, полученные по первому вкладу, вы сможете купить 10 килограммов картошки, то при продуктовой инфляции в 11% , через 3 года картошка станет в 1,37 раза дороже, и вы сможете купить на те же деньги только 7,3 килограмма. Учет снижения цены денег называют дисконтированием.

Если вы не купите на полученные деньги картошку, а инвестируете их, например на такой же вклад, то получите дополнительный инвестиционный доход.

Итак, вполне очевидно, что вклад с выплатой дохода вначале более выгоден, чем аналогичный вклад с выплатой в конце, а вклад с ежемесячной выплатой процентов выгоднее, чем вклад с ежеквартальной выплатой. Продемонстрируем это математически.

Обозначим:

Y – сумма, которую мы получим на руки при закрытии вклада (финансовый результат).

Х – начальная сумма вклада (например, 100 000 рублей).

N – длительность вклада в годах (например, 3).

P – номинальный процент по вкладу, деленный на 100 (например, 0,1).

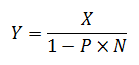

Если проценты по вкладу выплачиваются в конце:

Подставим цифры:

Теперь представим себе, что проценты каждый год зачисляются на вклад, увеличивая, таким образом, его сумму (капитализируются).

Тогда через год у вас на вкладе будет:

Через два года:

Через 3 года:

Через N лет:

Подставим цифры:

Если проценты капитализируются ежемесячно, то

Подставим цифры:

В общем виде

Где: n – число капитализаций процентов за год.

Не буду утомлять читателей сложными математическими выкладками, но при капитализации процентов, выплаченных в начале вклада, итоговая сумма рассчитывается по формуле:

Подставим цифры:

-------

Часть 1 - Часть 2 - Часть 3 - Часть 4

Оглавление блога "Справочник начинающего (и не очень) инвестора"

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Держать все деньги на одной карте удобно: одна зарплатная карта, одно приложение, один баланс. Но это удобство работает ровно до первого неприятного случая: потеряли карту, словили фишинг, банк заблокировал операцию — и доступ ко всем деньгам внезапно исчез.

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

В Новосибирске мошенники на мое имя взяли кредит через магазин без моего присутствия.написал в банк Новосибирск Уралсиб об отмене кредита.они отказали.ждут постановление суда.что делать?

ВТБ банк заблокировал счет без объяснения причин , на горячей линии говорят обратиться в офис , пришла в офис там никакой информации мне не говорят, закрыть счет я не могу , и разблокировать его так же , туда поступили социальные выплаты , как их снять никто мне сказать не может , в офисе говорят звоните на горячую линию , на горячей линии говорят идите в отделение , и так уже месяц меня гоняют , не причин блокировки , ничего сказать не могут , как снять средства неизвестно

Райффайзенбанк уже третий год уходит из России, но продолжает работать каналом переводов валюты из России за рубеж, но снова ужесточает условия и лимиты.

Уходящий из России уже два года Райффайзенбанк продолжает работать каналом переводов валюты из России за рубеж, но снова ужесточает условия и лимиты. В феврале повысил комиссию за исходящие переводы в валюте с $300 до $1000, а с 13 марта за наличие остатка на счете более €5 тыс. будет начисляться комиссия в размере 1% в месяц. Если сумма будет ниже €5 тыс., то комиссии не будет.

Устанавливать через Госуслуги самозапрет на кредиты и займы потребители вправе с 1 марта 2025 года

️ Лучшие накопительные счета на ежедневный остаток

Сегодня ЦБ отозвал лицензию у банка ООО КБ «Гефест» (г. Кимры Тверской области).

Почему выгодно использовать для дистанционного банкинга операционную систему Haiku ?

5 января получила в чате приложения подробную консультацию по переводам СБП. Специалист Анастасия была вежлив и рассказал, почему списывается комиссия, и как подключить услугу, чтобы больше не платить лишнее.

Банк России собирается в два раза увеличить сумму страхового возмещения по длинным вкладам.