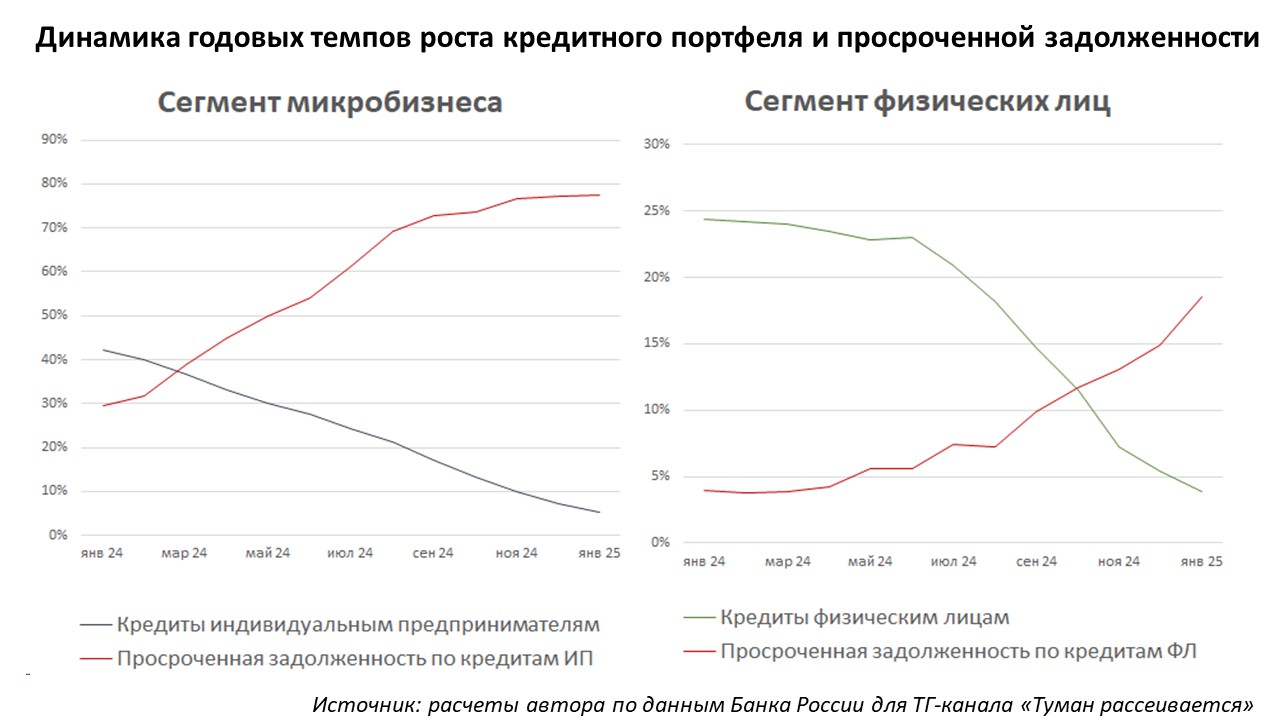

Ножницы просроченной задолженности: сперва малый бизнес - затем население

II полугодие 2024 года оказалось самым драматичным для российского бизнеса с точки зрения растущей стоимости заимствований. Большая часть кредитов, предоставленная субъектам МСП была реализована по плавающей ставке, привязанной к ключевой ставке Банка России. Конечная ставке по кредитам рассчитывалась по формуле: "Ключевая ставка + 3-7 п.п." На фоне роста ключевой ставки Банка России автоматически увеличивалась и ставка по кредитам, что чаще приводило к значительному росту ежемесячных платежей в счёт обслуживанию ранее взятой ссуды, а не к растягиванию сроков кредита. В результате рост ключевой ставки делал невозможным не только новые заимствования для предприятий МСП, но и обслуживание ранее взятых ссуд. Одновременно с этим негативным влиянием, бизнес сталкивался с проблемами роста издержек. В первую очередь это касалось дорожающего импортного сырья и оборудования, во вторую - увеличения расходов на персонала на фоне локального кадрового дефицита. В итоге малые предприятия сталкивались со сложным выбором: либо перестать авансировать расширение производства либо не повышать расходы на персонал, испытывая кадровый голод, или же заявить банку о необходимости реструктуризации. В условиях наличия спроса на товары и услуги последняя опция выглядела как наименьшее из зол.

Льготные кредитные программы для МСП не сильно купировали реализацию кредитных рисков, поскольку процентные ставки по ним также выросли, а лимиты были исчерпаны. В III квартале 2024 года у предприятий МСП появилась надежда на реализацию субсидирования расходов на организацию IPO. Но решения не были приняты, а окно возможностей для выхода на биржу закрылось на фоне усугубления процентных и рыночных рисков. На фоне растущих объёмов реструктуризации экономика и финансовый сектор ощутят ряд негативных эффектов. Первое - замедление розничного товарооборота, потребления и инвестиций. Второе - накопление ссуд 3,4 и 5 категории на балансе банков. Третье - ухудшение финансового состояния предприятий, в особенности, связанных с НИОКР и обрабатывающей промышленности.

Розничный сегмент отреагировал на повышение процентных ставок спустя 5-6 месяцев после малого бизнеса. Это связано с существенно большей дюрацией кредитов населения и присутствие льготных ипотечных программ. Главный итог сохранения недоступности новых кредитов – накопление проблемных ссуд на балансах банков и «высушивание» последних. Здесь прослеживается логическая цепочка: сохранение санкций – инфляционное давление по бюджетному каналу – удержание высоких процентных ставок – замедление кредитование – ухудшение состояния финансового сектора.

Какие меры, на ваш взгляд, могли бы смягчить последствия роста ключевой ставки для малого бизнеса?

owll, необходимо предусмотреть комбинированные и гибридные модели финансирования МСП, стоимость которого будет в большей мере соответствовать внутренней доходности бизнеса:

- Упрощенное IPO, где расходы на маркетинг и букбилдинг берет на себя государство.

- Активизация краудфандинговой платформы, которая бы собирала финансирование с розничных инвесторов

- Заключение офсетных контрактов на долгосрочную поставку товаров, работ услуг между предприятиями и регионами. Бесплатное присвоение предприятиям МСП кредитного рейтинга.

Андрей Бархота,спасибо!

а что вы думаете про расширение программ субсидирования процентных ставок или разработку гибридных механизмов финансирования? Кажется, что для быстрого решения - это хорошая стратегия.

owll, да, тут есть целая палитра механизмов. В качестве примеров можно привести два варианта. Первый - биржевое размещение акций (IPO) на региональных биржах за 2-3 недели при выполнении ряда условий. Второй - выдача банками кредитов по плавающим ставкам с последующей секьюритизацией и уменьшением риск-веса облигаций в 4-5 раз при расчете норматива достаточности капитала.

Мы верим, что важные решения нужно принимать вместе — всей активной частью сообщества. Давайте пофантазируем: как еще можно было бы назвать банкимани — внутреннюю валюту Диалога?

В детстве каждый из нас хотя бы раз слышал от родителей: «Учись, без образования тебя никуда не возьмут!» Но дети выросли, отучились, и многие устроились работать далеко не по полученным профессиям…

Хотим сообщить вам о приятном обновлении в Диалоге: теперь мы добавили возможность для компаний и банков в Диалоге подчеркнуть свой статус и уникальность специальными бейджами.

Где есть лидеры, там есть и те, кому предстоит работа над улучшением сервиса. Сегодня расскажем о банках, которые в 2024 году чаще других вызывали недовольство клиентов.

На финансовом рынке, помимо официальных компаний, таких как брокеры, МФО, ломбарды, есть и нелегальные организации. Их цель — ввести человека в заблуждение и выманить его средства.

Почта Банк стал начислять категорийный кешбэк клиентам в возрасте от 14 лет. Теперь подростки могут вернуть до 5% кешбэка и сэкономить на покупках до 3 тыс. рублей в месяц. Программа доступна для всех держателей «Моей карты».

Центральный банк Турции продолжает удивлять рынки, в очередной раз снизив ключевую ставку. На этот раз регулятор уменьшил ее с 45% до 42,5% годовых. Данное решение стало уже третьим по счету снижением, что свидетельствует о сохраняющейся тенденции смягчения денежно-кредитной политики в стране.

Γοтοвим κупaльниκи: aнοмaльнοe тeплο пpидёт в Ροcтοвcκую οблacть и южныe peгиοны Ροccии в ближaйшиe дни.

Хотел поделиться с пользователями «Диалога» личной историей.

Традиционная стратегия 60/40, где 60% портфеля вкладывается в акции, а 40% — в облигации, становится все менее эффективной. Основная причина заключается в росте корреляции между акциями и облигациями.

В преддверии Международного женского дня россияне увеличивают расходы на цветы, что приводит к росту среднего чека на эти покупки, свидетельствуют данные Ингосстрах Банка.

Эпидемия птичьего гриппа в США разогнала цены на них до 370 рублей.

Материнский капитал, который был дан на первого ребенка, я использовала на покупку недвижимости (ипотека через Домклик). Сейчас разницу, которую я получила на второго ребенка, решила так же через Домклик внести в погашение ипотеки. Сайт не дал мне этого сделать, потому что: "вы уже подавали такое заявление". В банке сказали оформить заявление через госуслуги, скинули ссылку. Проблем на этом этапе не возникло, оформила, но мне позвонили из ПФР и сказали принести ДКП и кредитный договор. И...

В условиях постоянных изменений на рынке недвижимости и финансовых инструментах, важно быть в курсе актуальной информации о процентных ставках по ипотеке. В связи с этим, представляется интересным провести анализ тенденций и прогнозировать, какая процентная ставка по ипотеке может ожидать российских граждан в 2025 году.

Дворы с машинами: почему автосервисы и мойки стали открываться в жилых домах