Инвестиции в недвижимость: за и против

Понятно, что как бы ни росло число приверженцев «жизни напрокат» и неимения собственного имущества, собственное жилье остается некой гарантией стабильности и желаемым приобретением. Но это о приобретении собственного угла, семейного гнезда, а то и вовсе поместья за городом. Я же попробую найти несколько факторов за и против инвестиций в недвижимость, когда с собственным жильем вопрос уже закрыт.

Стоит ли сейчас вкладываться в покупку квартиры с целью пассивного дохода или последующей продажи по более высокой цене? Точно стоит подумать и оценить плюсы и минусы.

Факторы «за»:

1. Относительная стабильность пассивного дохода при сдаче квартиры в аренду.

Конечно, такой доход здорово зависит от региона и расположения квартиры. Так что, выбирать инвестиционную недвижимость надо не менее тщательно, чем для собственного проживания.

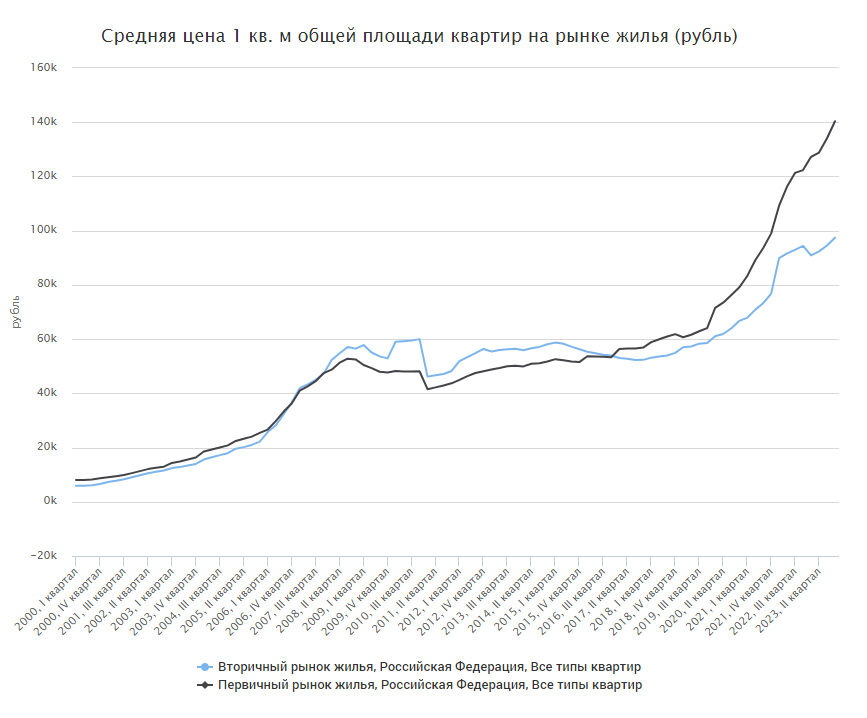

2. Цены на недвижимость растут на длинной дистанции.

Вспомните моменты, когда недвижимость стабильно и существенно дешевела? Наверное, это легко будет людям из «моногородов», где закрылось градообразующее предприятие, или в отдаленных вымирающих городках-деревнях. В крупных же городах, даже не в самых благополучных районах, недвижимость на длинной дистанции скорее дорожает.

Вспомните моменты, когда недвижимость стабильно и существенно дешевела? Наверное, это легко будет людям из «моногородов», где закрылось градообразующее предприятие, или в отдаленных вымирающих городках-деревнях. В крупных же городах, даже не в самых благополучных районах, недвижимость на длинной дистанции скорее дорожает.

Да, если оценивать периоды существенного падения рубля, то стоимость российской недвижимости в иностранной валюте эпизодически падала. Однако в рублях таких мощных падений в XXI веке не было, хотя определенные просадки в цене наблюдались в 2009 и 2011 годах, а также на вторичном рынке в 2015-18 годах. В последние пять лет рост квадратного метра в России не снижается. Да и на аренду цены тоже растут.

3. Это долгосрочная инвестиция и даже инвестиция в будущее.

Недвижимость, как сказано выше, только растет в цене на длинной дистанции. Но помимо сдачи в аренду или в отдаленном будущем там могут жить дети или внуки собственника квартиры. Я не совсем об этом тут пишу, но тоже плюс ведь. Можно на пенсии переехать из более дорогого собственного жилья в инвестиционное бюджетное и получать больший доход. Или вообще уехать за город, получая доход от всей городской недвижимости.

4. Сдавать недвижимость при стоимости аренды менее 200 000 рублей в месяц можно по более низкой ставке, чем по НДФЛ. Если стать самозанятым, то можно будет платить 4% налога при сдаче физлицам вместо стандартных 13% НДФЛ. Во всяком случае, на момент написания этого поста – так.

5. Если считать, что инвестиция – точно не последние деньги, то можно вложиться в недвижимость на этапе котлована, которая гарантированно вырастет в цене, когда будет сдана в эксплуатацию.

Факторы «против»:

1. Нужна довольно крупная сумма даже для первоначального взноса по ипотеке, не говоря уже о покупке недвижимости без кредита.

2. Эксперты рынка недвижимости едва ли не единогласно обещают отсутствие существенного роста цен на недвижимость при нынешних ставках и соответствующем снижении спроса. Пока это больше касается вторичного рынка, но и для «первички» условия госпрограмм ужесточаются, а такой драйвер рынка прошлых лет как льготная ипотека будет меньше влиять спрос на новостройки.

Но тут речь больше о текущей ситуации, а недвижимость растет в цене скорее на длинной дистанции, как уже отмечалось в факторах «за».

3. Сейчас высокие ставки по кредитам, брать ипотеку не так выгодно. Возможно, в текущем году ключевая ставка будет снижаться, тогда подешевеет и ипотека. Но это не точно.

4. Если верить экспертам и недвижимость не будет сильно дорожать, то вклад на сумму потенциальной покупки может принести больший доход, чем сдача в аренду.

К примеру, аренда квартиры стоимостью 10 млн рублей за 50 тыс. рублей – это 6% годовых без учета налогов и других расходов. Но тут надо учесть и темпы роста цен на жилье.

При этом вклад на 3 года на сумму 10 млн рублей может принести до 20% годовых. Ну хорошо, до 15% – таких предложений всё же намного больше. На 5 лет предложений существенно меньше, да и ставки скромнее, хотя в диапазоне 8-13% годовых можно найти варианты. Тем не менее, сейчас ставки такие, при сравнительно низком «ключе» всего год назад, были вдвое ниже.

Да, недвижимость окупается довольно долго. Так что, даже вклад часто будет выигрывать по доходности на сравнительно коротком промежутке времени, не говоря уже о более рисковых инструментах инвестирования.

5. Расходы (и заботы).

Налог на недвижимость, налог на доход от аренды, налог на доход от продажи, если продавать владея менее трех лет, коммуналка, платежи на капремонт, да и просто на ремонт и замену вышедшей из строя крупной техники и коммуникаций (это обычно ложится на плечи арендодателя), плохие арендаторы, плохие соседи, плохие соседи-арендаторы, и куча всего-всего, что не очень заботит людей, у которых собственной недвижимости нет.

Минус от Капитана Очевидность? Да, но все же минус.

6. Отсутствие стабильности в политико-экономическом поле.

Да, цены на недвижимость растут, но и повышение НДФЛ обсуждается настолько активно, что сомнений в повышении налогов мало, и экономика страны в лучшем случае стагнирует, обложенная санкциями с разных сторон.

С другой стороны, получать доход от сдачи недвижимости в такой ситуации – неплохая защита от потерь доходов на других фронтах.

Да в целом сейчас развода и долгостроя на рынке практически нет. Я вот недавно вписался в проект «Новая Керкинитида» в крыму, который некоторое время стоял. Но по документам все норм, застройщик в адеквате, еще и цены вкусные предложили. Сейчас стройка активно ведется, а в офисах ГК Парангон очереди стоят из желающих, но уже дороже. В общем как бы не ругали эскроу но риски стали намного ниже. Раньше бы сам в такое никогда не вписался

Способ сделать график чуть информативнее - показывать цены с поправкой на инфляцию (ИПЦ Росстата). Например, в ценах 2024 г. стоимость квадратного метра IRN менялась так:

1993-01-01 449 277.62

1994-01-01 202 674.10

1995-01-01 199 803.41

1996-01-01 185 018.43

1997-01-01 153 424.15

1998-01-01 134 020.20

1999-01-01 225 836.81

2000-01-01 169 164.37

2001-01-01 151 441.64

2002-01-01 174 524.32

2003-01-01 186 961.28

2004-01-01 215 893.40

2005-01-01 221 874.08

2006-01-01 263 231.66

2007-01-01 404 248.02

2008-01-01 350 451.94

2009-01-01 456 136.35

2010-01-01 323 721.68

2011-01-01 334 836.76

2012-01-01 370 268.57

2013-01-01 349 684.45

2014-01-01 336 153.78

2015-01-01 353 566.32

2016-01-01 291 991.69

2017-01-01 256 112.35

2018-01-01 246 355.04

2019-01-01 246 315.76

2020-01-01 247 699.80

2021-01-01 276 498.49

2022-01-01 300 112.34

2023-01-01 274 009.96

2024-01-01 274 513.26

kioratsu, спасибо. я же сам не делал график, в ЕМИСС фильтры выставил и заскринил, чтобы побыстрее

Согласно Федеральному закону от 10.07.2023 № 299-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации", которые касались введения Программы долгосрочных сбережений

Прошлую статью про эту акцию удалили без объяснения причин, что ж уберу из статьи ссылка на открытие брокерского счета на всякий случай, теперь она точно соответствует всем правилам, кроме "Хвалить АЛЬФУ"

Здравствуйте. Подскажите пожалуйста. Был у меня убыток по операциям с ЦБ в 2011 году. Могу я его учесть в зачет прибыли от операций с ЦБ 2021 года. Или крайним уже будет только 2012?

Многие брокеры удерживают НДФЛ при выводе суммы с брокерского счета, руководствуясь логикой, что с начала года клиент уже получил доход и его нужно удержать, но пропорции и расчеты сумм у всех отличаются.

В 2021 году подписала договор "семейный актив" в сбербанке. Менеджер очень хвалил этот продукт. Я поверила. Оказалось, что условия просто кабальные. Менеджер знал, что я являюсь неработающей пенсионеркой и заставил меня подписать договор, по которому я должна была ежегодно платить по 300000.Потом договор удалось изменить на ежегодную оплату в размере 34000,но в банке заявили, что первый платёж в 300000 они оставляют себе. Что я сама виновата. Да. Мне на момент подписания договора уже...

Наконец-то я решился закрыть ИИС, которому недавно исполнилось 7 лет. Можно было бы и дальше его держать, но уж больно плюшки хороши у нового ИИС-3. Так что, пока его минимальная длина 5 лет, решил пора. При этом, решил не конвертировать старый ИИС в новый, а именно закрыть старый и открыть новый. Тому – несколько причин. Процесс конвертации пока не отработан. И когда оформят все подзаконные акты не очень понятно. Да и хочется закрыть-таки старый ИИС, чтобы не тянуть его историю с 2017 года, и...

Согласно законодательству о рынке ценных бумаг предоставлять доступ физлицам к бирже может только профучастник-посредник (брокер, УК) с лицензией ЦБ. Мосбиржа – не брокер и не УК, соответственно у нее такой лицензии нет.

Часть 1 - Часть 2

Часть 1 - Часть 2

Статья устарела и была удалена. Новую версию см. здесь:

Единый налоговый вычет коснется вложений на индивидуальный

инвестиционный счет третьего типа (ИИС типа III), взносов в программу долгосрочных сбережений (ПДС) и по договору

негосударственного пенсионного обеспечения (НПО)

Поправки в Налоговый кодекс

Государственная Дума приняла сразу во втором и третьем чтениях.

При этом закон

имеет обратную силу и будет действовать в отношении договоров, заключенных с 1

января 2024 года.

От уплаты НДФЛ освобождаются взносы на общую сумму до 400

тысяч рублей в...

По информации торговой площадки, число физических лиц, имеющих брокерские счета на Московской бирже (MOEX), по итогам февраля 2024 года превысило 30,7 млн. Ими открыто 54,3 млн счетов.

Как это будет?

Социальный и экономический портрет женщины-инвестора в России отражает интересное изменение в динамике инвестиционных практик. На протяжении последних пяти лет наблюдается значительный прирост числа женщин, участвующих на рынке инвестиций. В целом, эти женщины стремятся к сохранению капитала и выбирают долгосрочные стратегии, такие как "купи и держи".