Россияне массово вкладываются в банки – так ли это?

Увидел пост в одном финансовом телеграм-канале о том, что объем застрахованных вкладов за год увеличился на 21%, а больше всего выросли вклады в диапазоне 3-10 млн рублей, то есть те, которые полностью не покрываются гарантиями АСВ. Знаю, что вклады в целом выросли на высоких ставках, но решил посмотреть на официальную статистику.

Итак дано: объем застрахованных вкладов – рост на 21%, сегмент от 3 до 10 млн рублей – рост на 39,9%. Что видно по статистике, публикуемой ЦБ в ежемесячных файлах «Статистические показатели банковского сектора Российской Федерации»?

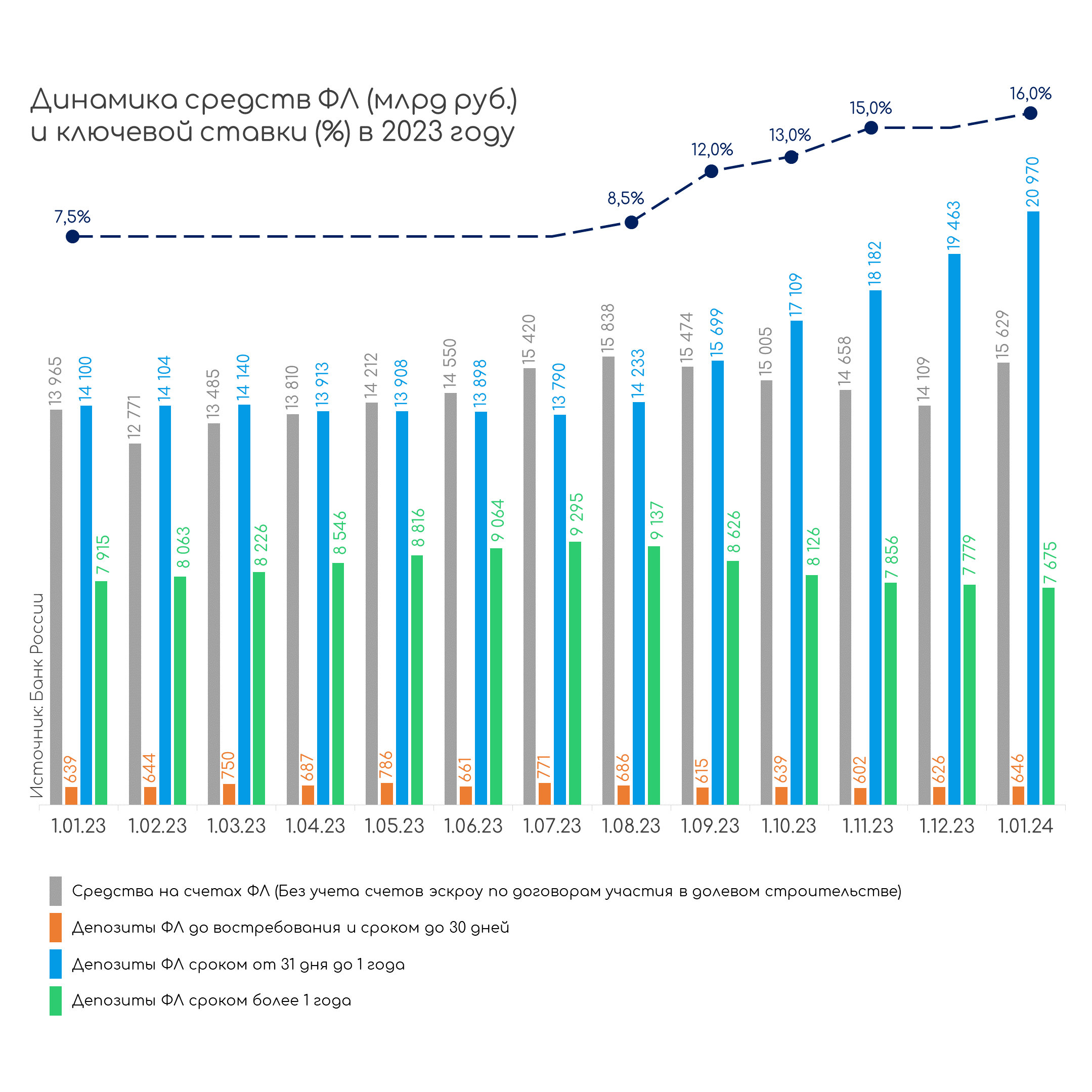

Всего средства физлиц на счетах и депозитах в российских банках (без учета счетов эскроу физлиц по договорам участия в долевом строительстве) выросли за год на 22,7%, или на 8,3 трлн рублей, и составили 44,9 трлн рублей. Депозиты без учета остатков на счетах выросли за год на 29,3%, или на 6,6 трлн рублей, депозиты на сроки от 31 дня до 1 года выросли на 48,7%, или на 6,9 трлн рублей.

Если смотреть динамику по средствам физиков за год по крупняку, сравнивая публикуемую отчетность за 2022 год с «обычной» отчетностью с сайта ЦБ (форма 101), выходит, что у Сбера и Альфы отток таких средств. Даже у Тинькофф Банка небольшой отток по году получается. Но тут надо сказать, что сравнивать данные из двух разных форм отчетности в принципе некорректно, но 101-й на 1 января 2023 года в доступе нет, а публикуемые формы балансов за 2023 год банки пока еще не выкатили.

И да, я не стал сразу спойлерить, что инфа про рост вкладов из первого абзаца – это просто данные АСВ. В инфографике тот телеграм-канал из первого абзаца указал источник данных, в тексте поста – не указал. Но давайте и на это посмотрим здесь. ЦБ не дает разбивку по суммам вкладов и по застрахованным вкладам, зато ее дает АСВ.

Общая сумма застрахованных средств физлиц, размещенных в российских банках, к 1 января 2024 года совсем немного превысила 60 трлн рублей, увеличившись за 2023 год на те самые 21,1%. Сумму именно вкладов населения АСВ указывает следующую – 44 859 млрд рублей (рост за год на 19,7%), что составляет 74,7% общей суммы вкладов (читай всех средств физиков). То есть тут цифры почти бьются с ЦБшными.

Но нам же интересно про рост крупных вкладов. А там вот такая разбивка:

По данным АСВ, действительно, вклады в диапазоне от 3 млн до 10 млн рублей выросли на 39,9% по сумме и на 37,0% по количеству вкладчиков. Их доля в общем «пироге» вкладов составила 14,2% на 1 января 2024 года. Любопытно, что вклады на суммы более 10 млн рублей тоже существенно выросли – на 30,2% в объеме. И доля таких вкладов составляет на начало текущего года 30,1%, хотя всего вкладчиков с такими вкладами всего лишь 0,1% от их общего числа.

Даже вкладов на сумму до 1 млн рублей меньше – 29,2%, а если взять полностью покрываемые гарантиями АСВ вклады (до 1,4 млн рублей), то их оказывается 39,5%. А вот вкладчиков из этой категории – до 1,4 млн рублей – 97,9% от общей численности владельцев срочных вкладов в российских банках. То есть, небольшое число вкладчиков дает банкам более 30% всех депозитов физлиц, тогда как основная масса – тоже важная, безусловно – 39,5%. Интересно отметить, что при этом по данным АСВ средний размер вклада физического лица по итогам 2023 года составил 324 тыс. рублей, увеличившись за год почти на 50 тыс. рублей.

Не буду описывать все подробно, поскольку полный отчет по застрахованным вкладам и их динамике от АСВ легко найти на их сайте через список публикаций если нужно.

Ну и, наконец, мы на Банки.ру, поэтому украду график из исследования об интересе населения к вкладам с различными сроками в течение 2023 года.

Видно, что сравнительно краткосрочные вклады на 3-6 месяцев, по которым банки и дают максимальные ставки, стали больше интересовать вкладчиков после начала тренда на повышения ключевой ставки и банковских ставок, соответственно. В ту же сторону полетели долгосрочные – от 1,5 лет. Очевидно желание положить деньги под высокий процент надолго, такая сейф-копилка.

Что в итоге? Действительно люди несут деньги в банки под высокий процент. Несмотря ни на что, вклады остаются самым понятным и доступным продуктом для среднестатистического клиента банка. И пока ставки высоки, вклады в банках будут лежать и прирастать процентами и новыми пополнениями. Жаль, что так вышло с инвестированием в ценные бумаги. Только начали пользоваться, только сделали все более-менее просто и понятно, только наоткрывали граждане себе брокерских счетов, и… иностранные инвестиции в иностранные бумаги заблокированы, российские припали и у массового инвестора все это уже не вызывает того доверия, как пару лет назад. Вот и наблюдаем ситуацию, как вклады отъедают кусок средств населения у инвестиций.

Очень понравился пост! Спасибо!)Интересно, что средний размер вклада физического лица по итогам 2023 года составил около 320 тыс. руб.При этом, на вклады более 10 млн. руб. приходится 30,1% от всех вкладов ФЛ, а 29,2% на вклады до 1 млн. руб. Отсюда я делаю вывод, что во второй категории прямо совсем незначительные суммы...В верном направлении мыслю?))

Злой макрушник, средний размер - это история про мясо, капусту и в среднем голубцы))

Я сам не ожидал, что доля вкладов более 10 млн такая высокая. Ну а в категории до 1 млн рублей думаю много вкладов в районе 100 тысяч, а может даже и меньше, особенно, если АСВ в эту статистику включает счета.

Думаю важной датой будут август 2024 - погашение офз-н-53008( так как последний из выпусков народных облигаций{ 53009} размещался меньше месяцев), которые были альтернативой 3летним вкладам: перед многими встанет выбор вернуться во вклады или попытаться перейти в офз-пд . И это не считая эффекта от недавно погашенных 53007(понятно, что те, кто покупал его в марте-апреле 2021, скорее всего, всё продали спустя год владения, но более поздние покупатели..)

Наверняка вы задумывались, что происходит с нашими деньгами, когда мы кладем их на вклад или вносим на счет? Куда деваются миллионы рублей, которые каждый день поступают в банки от сотен тысяч клиентов? Почему мы получаем проценты и какую роль играем в этой сложной финансовой экосистеме?

Заседание ЦБ по ключевой ставке состоится уже в конце недели, 25 апреля.

Как пишет «РБК», некоторые банки стали сокращать лимиты и блокировать расходные операции по кредиткам осторожных клиентов, которые годами не попадают на проценты. Все дело в том, что для банков это невыгодная категория клиентов.

Срок подачи отчетности по иностранным счетам за 2024 год стремительно приближается — налоговые декларации необходимо подать до 30 апреля 2025 года, отчеты о движении средств - до 1 июня 2025 года. Нарушение этих требований грозит владельцам иностранных счетов штрафами и повышенным вниманием налоговых органов. Кто должен отчитываться, какие счета попадают под декларирование и как избежать ошибок - разбираем вместе с финансовым аналитиком Викторией Кутузовой.

Крупные банки Объединенных Арабских Эмиратов (ОАЭ) ограничили расчеты с Россией и стали закрывать компаниям и физлицам счета. Банки ОАЭ перестали принимать и отправлять деньги из России, кроме того, закрывают счета компаниям, принадлежащим россиянам.

11.02.2024 банк озон заблокировал мою карту. Сказали, что сроки разблокировки 5 дней. По прошествии времени ничего не произошло. В чате банка мне не отвечают. Когда звоню на горячую линию, говорят, что обращение направлено и перезвонят через 20-30 минут. С 11:00 до 19:00 жду звонка. Ничего не происходит. При повторном обращении как буд то слышат все впервые.

Какой-то беспредел от сотрудников Сбермаркета. Имела неосторожность оставить свой номер на вакансию курьера. Затем отказалась с ними сотрудничать. Теперь на протяжении месяца сотрудники звонят по 20 раз на день в любое время суток с предложениями работы. Уже не знаю как объяснить что не нужна их вакансия. Чтобы забыли мой номер телефона. Буду вынуждена обратиться в ФАС и РПН. Прокуратуру

Альфа банк нарушая 3 пункт 845 статьи ГК РФ. Лишил меня возможности пользоваться собственными денежными средствами. Просто нагло заблокировал личный кабинет и карту, без объяснения оставив меня без денег на дороге, не заправится ни уехать. Просят объяснить, что за переводы от куда деньги. Так то я работаю каплю и сумма там всего 70 тр

закинула деньги в личный кабинет озон,а он деактивирован,везде звоню и пишу ,толка нет ни какого,сказали деньги пропали,не верю,что ничего нельзя сделать,нужна помощь.

03.02.2024 года мною было обнаружено что на моё имя и на мои данные был оформлен кредит в Купи не Копи.Оформлен кредит был на другой номер телефона,не мой.(об этом я узнала в службе поддержки Купи не копи).Составлено обращение в ваш банк 03.02,написано заявление в полицию.сеголня пришла смс что до 17.02 обращение в работе(предварительно меня перекидывать из чата в чат для решения),далее пришла смс что ответ будет до 22.02.меня не устраивают столь длительные сроки. Из-за мошеннических действий...

Оформила карту 120 дней без процента. При оформлении менеджер озвучил мне все правила, ознакомил с тарифным планом, сказав ,что на данный момент у них акция и льготный период не 120 дней, а 160, и ,что я могу пользоваться деньгами без процентов в течении периода. Я воспользовалась деньгами, но при внесении минимального платежа(2847руб) , с меня сразу же сняли сумму 2440 руб по программе "Без потерь", о которой меня никто не предупреждал!!!!!! Я стала разбираться,читать еще раз тариф...

В каком банке можно получать кешбэк на оплату коммунальных услуг

06.02.2024 г. я обратился в отделение Альфа банка ДО "Наро-Фоминск" по поводу восстановления моей кредитной карты ), которую банк заблокировал 31.10. 2023 г., когда я хотел перевести себе денежные средства.

09.02.2024г. в 13:00 я внесла деньги на сумму 53 000₽ в банкомат ПСБ банка, приложив карту Тинькофф. После всех действий, когда банкомат забрал деньги, пересчитал, нажимая кнопку внести, в окошке загорается «Техническая ошибка» и все. Деньги банкомат обратно не выдал, ошибка прошла и все, можно заново пользоваться банкоматом, но деньги были внутри, и операция не была закончена. Позвонив на горячую линию банка, мне ответили, что это не их проблемы, а проблемы с банком Тинькофф (напоминаю, банкома...