Эффективное использование накопительных счетов: гид по максимальной выгоде

Россияне хранят значительные средства на банковских счетах, и многие из них выбирают накопительные счета, которые позволяют не только сохранять, но и приумножать сбережения. Узнаем, как максимально эффективно использовать этот финансовый инструмент.

Основные отличия накопительного счёта от классического вклада

Вклад подразумевает размещение определенной суммы на установленный срок под фиксированный процент. Накопительный счёт, напротив, отличается большей гибкостью: вы можете свободно вносить и снимать деньги, сохраняя при этом проценты. Такой счёт подходит для комфортного хранения средств и получения дополнительного дохода.

Важные моменты при открытии накопительного счёта

1. Методы начисления процентов:

- На ежедневный остаток.

- На минимальный остаток в периоде.

2. График выплат процентов:

- Одни банки фиксируют четкую дату и в этот день платят, кто-то платит в последний день календарного месяца, другие — в последний рабочий день месяца.

3. Приветственные бонусы:

- Многие банки предлагают увеличенную процентную ставку для новых клиентов в первые месяцы пользования счётом.

Как максимально эффективно использовать накопительный счёт?

1. Тщательно ознакомьтесь с договором.

Обращайте внимание на условия банка, касающиеся комиссий и возможного снижения процента при досрочном закрытии счёта.

2. Рассматривайте открытие счетов в разных банках.

Пользуйтесь предложениями с высокими стартовыми процентами, а после окончания акционного периода переходите на следующий выгодный вариант.

3. Выбирайте оптимальные дни для открытия накопительного счёта

Уточните у банка, в какой день месяца лучше всего открывать накопительный счёт. Некоторые банки начинают расчёт процентов с первого числа следующего месяца, а другие — с даты открытия счёта. Это позволит вам оптимизировать начисление процентов и быстрее начать получать доход.

4. Минимизируйте частые снятия.

Некоторые банки устанавливают ограничения на количество бесплатных снятий в месяц.

5. Планируйте движение денежных средств.

Анализируйте, когда вам поступают зарплата и другие доходы, чтобы грамотно распределять средства между счетами и кредитами.

6. Совмещайте различные финансовые инструменты.

Переводите деньги с брокерского счёта или кэшбэк с карты на накопительный счёт для повышения доходности.

7. Используйте дебетовую карту.

Оставляйте основную сумму на накопительном счёте, а для повседневных трат используйте дебетовую карту.

8. Учтите налоговые обязательства.

Полученные проценты по вкладам и счетам облагаются налогом.

Дополнительные рекомендации:

1. Дата открытия счёта.

Лучше всего открывать счёт в начале месяца, так как проценты могут начисляться за полные месяцы. Это значит, что вы быстрее начнёте получать выгоду.

2. Первое пополнение.

Рекомендуется пополнить счёт сразу после его открытия. Некоторые банки устанавливают срок, в течение которого необходимо внести первую сумму, чтобы активировать повышенную ставку.

3. Сроки действия промо-акций.

Следует обратить внимание на сроки акций, которые могут ограничивать возможность получения повышенной ставки.

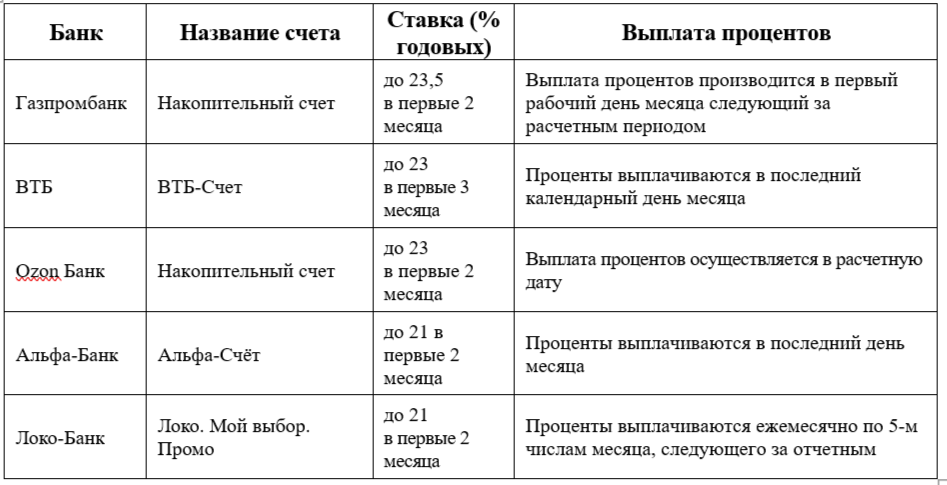

ТОП-5 накопительных счетов:

Вот моя подборка лучших предложений от банков, которые помогут вам максимально эффективно использовать накопительные счета:

Накопительные счета с начислением процентов на минимальный остаток

Накопительные счета с начислением процентов на ежедневный остаток

Заключение

Накопительные счета — это удобный и гибкий инструмент для эффективного управления вашими средствами. Правильный выбор банка и грамотное использование счёта позволят вам не только сохранить, но и приумножить свои сбережения.

Спасибо. Эх правда счета с процентом на минимальный остаток меня заводят в тоску. Вот взять в пример озон счёт. Сегодня я могу положить на него условные 10т.р. а через неделю ещё плюс 10 т.р. Но он запомнил только первую десятку и за вторую уже не даёт проценты. По сути тот же вклад , но на меньший срок ....

Мне, как постоянному пользователю накопов, это Очень полезно, спасибо Большое!

3. Выбирайте оптимальные дни для открытия накопительного счёта

Не знала про такие дни, думала можно без разницы открывать в любой день. А банки предоставляют такую информацию?

4. Минимизируйте частые снятия. Некоторые банки устанавливают ограничения на количество бесплатных снятий в месяц.

Пошла читать условия договора. Снятий немного, но тем не менее стало интересно есть такое в моем банке или нет.

Спасибо за пост, очень развернутый.

Про налоги. Как не попасть впросак и их оплатить? Надо брать справку из банка, потом нести в налоговую или что? Или они как-то автоматически рассчитываются? Не хотелось бы потом проблем из-за 100р.

Дюшес, Вам не нужно самостоятельно декларировать и рассчитывать доходы по вкладам. Налоговая служба сама произведет расчеты на основании данных, предоставленных банками до 1 февраля ежегодно. Если потребуется уплата налога, налоговый орган направит соответствующее уведомление.

Во многих банках по накопительным счетам много условий для того, чтобы получить повышенный процент. Если без условий, то ставка низкая будет.

Yulkaj, они обычно расписаны у всех достаточно подробно и понятно. У той же альфы, например, просто не должно быть счетов полгода и будет максимальная ставка и всё

Почта Банк улучшил условия по сберегательному продукту «Добро пожаловать». Теперь он доступен для новых и действующих клиентов, у которых не было закрытых вкладов за последние 30 дней и остаток по сберегательному и сейф-счету в предыдущем месяце не превышал 50 тысяч рублей. Количество вкладов не ограничено.

Проверьте, нужен ли вам самозапрет, и узнайте, как заменить ваш бумажный ПТС

Свой Банк повышает ставки на 1 п.п. по всей линейке вкладов со сроком размещения в три месяца. Новые условия действуют с 2 апреля 2025 года.

С возрастом дети сталкиваются с необходимостью совершать самостоятельные покупки. В этом случае родителям может пригодиться отдельная банковская карта для ребёнка.

За первый квартал россияне использовали свои данные для совершения покупок более 37,5 млн раз. Общая стоимость приобретений составила почти 30 млрд рублей.

Альфа-банк с 3 апреля ввел скидку к ставке за быстрый выход на сделку по базовым ипотечным продуктам.

Эксперты ожидают, что в 2025 году продажи сельхозтехники будут слабыми. «Учитывая динамику прошлого года, а также I квартала 2025 года, можно ожидать снижения объемов продаж техники на 10–15%. В Ассоциации «Росспецмаш» не видят предпосылок к улучшению ситуации на рынке сельхозтехники и в отечественном сельхозмашиностроении в 2025 году. «Более того, по итогам года она может еще ухудшиться, если не принять своевременных мер», — прогнозирует в беседе с Forbes представитель Ассоциации. По его...

Есть ли разница между пополнением своей карты "с карты другого банка" и "из другого банка?". За что из этого могут взять комиссию?

Ученые ВШЭ предложили новую методику оценки доходного неравенства в России — они использовали для оценки заработков обеспеченных слоев россиян обезличенные сведения из налоговых деклараций. Данные о средних доходах физлиц по однопроцентным группам впервые предоставила по запросу экономистов ФНС. Доля богатых россиян в результате анализа оказалась вдвое больше, чем считает Росстат — 1,6% против 0,8%

МТС предлагает клиентам, в статусе,, новый клиент ,, МТС деньги,, на срок 10мес под 23% ( капитализация ежемесячная ). На 7 мес ,ставка ниже- 22%. Условия весьма хорошие, по предложениям.

США обложили тарифами Остров Херд и острова Макдональд, где нет никого, кроме пингвинов.

19 марта 2025 года «Вебзайм» принял участие в круглом столе, организованном Комсомольской правдой». На этот раз обсуждалась тема клиентского сервиса, его автоматизации, а также кибермошенничество и юридические аспекты. Спикерами от «Вебзайма» выступили Вера Петина, директор департамента клиентского сервиса, и Илья Степанов, директор по развитию.

С 3 апреля по кредитной карте «120 дней без процентов» изменена процентная ставка с 39,9% годовых (ПСК 37,9-39,9%) на 49% годовых (ПСК 47,009-49%).

Виртуальная карта, чтобы не раскрывать данные своей. Кто-то оформлял? Если пользуетесь, то как вам?

Депозит открывается на 210 и 310 дней. Процентные ставки для

клиентов, открывающих первый срочный вклад в банке или у которых на момент

оформления договора не было действующих вкладов более 30 дней составляют: на 210 дней — 20,9%, на 310 дней — 21,2%

годовых при выплате процентов ежемесячно и 22,01% и 23,01% годовых соответственно

с ежемесячной капитализацией процентов.

Минимальная сумма вклада — 10 тыс. рублей, максимальная — не ограничена.

Дополнительные взносы и расходные операции не...