В марте 2025 доля отказов по всем заявкам на розничные кредиты выросла до 80,6%

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля отказов по всем заявкам на розничные кредиты (потребительские кредиты, пос-кредиты, кредитные карты, автокредиты и ипотека) в марте 2025 года составила 80,6%, увеличившись по сравнению с предыдущим месяцем на 2,7 процентных пункта (п.п.) (в феврале 2025 года – 77,9%). Это самое высокое значение данного показателя за последний год.

Динамика доли отказов по всем заявкам на розничные кредиты в 2024-2025гг., %.

В то же время по сравнению с аналогичным периодом прошлого года доля отказов по всем заявкам на розничные кредиты в марте 2025 года выросла еще существеннее - на 6,6 п.п. (в марте 2024 года – 74,0%).

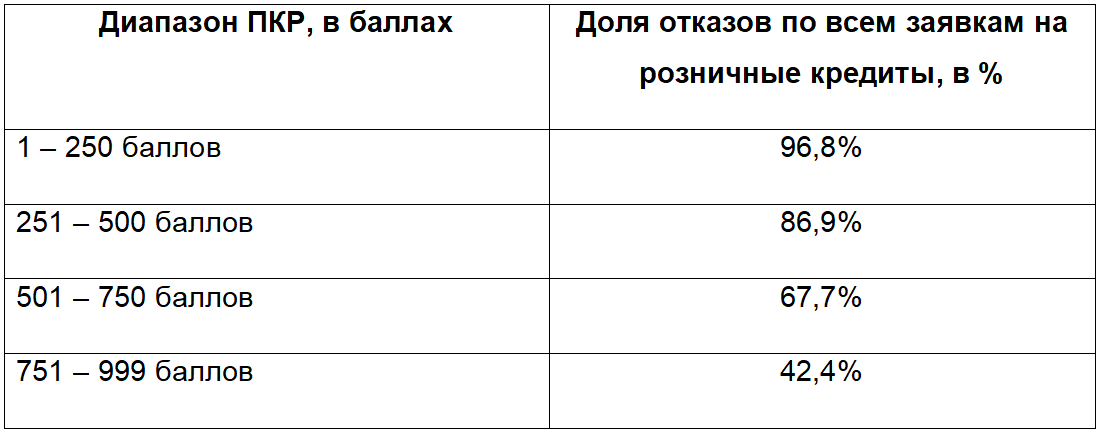

При этом в зависимости от диапазона Персонального кредитного рейтинга (ПКР) заемщиков (показывает уровень их кредитоспособности) доли отказов по всем заявкам на розничные кредиты существенно отличаются. Чем выше ПКР (кредитоспособность) заемщиков, тем ниже у них доля отказов.

Доля отказов по всем заявкам на розничные кредиты в зависимости от диапазона Персонального кредитного рейтинга (ПКР) заемщиков (уровня их кредитоспособности) в феврале 2025 года.

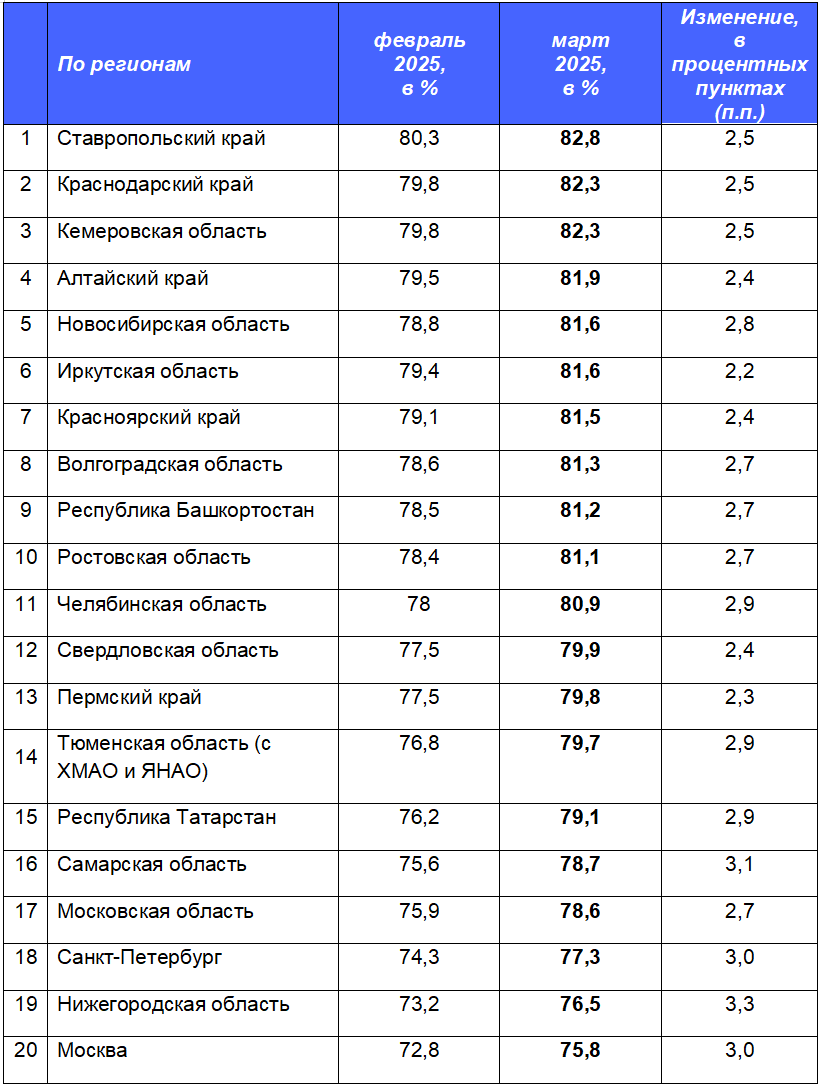

Наибольшие доли отказов по всем заявкам на розничные кредиты в регионах РФ (среди 20 регионов-лидеров в розничном кредитовании) в марте 2025 года были отмечены в Ставропольском (82,8%) и Краснодарском (82,3%) краях, а также в Кемеровской области (82,3%), Алтайском крае (81,9%) и Новосибирской области (81,6%).

При этом наиболее серьезная динамика роста доли отказов по всем заявкам на розничные кредиты (среди 20 регионов-лидеров в розничном кредитовании) в марте 2025 года по сравнению с предыдущим месяцем была зафиксирована в Нижегородской (+3,3 п.п.) и Самарской (+3,1 п.п.) областях, Санкт-Петербурге (+3,0 п.п.) и Москве (+3,0 п.п.).

Рост доли отказов по всем заявкам на розничные кредиты является следствием жесткой денежно-кредитной политики регулятора по «охлаждению» рынка необеспеченного кредитования, - констатирует директор по маркетингу НБКИ Алексей Волков. – Прежде всего, речь идет о повышении ключевой ставки и ужесточении макропруденциальных ограничений. В этой связи со второй половины 2024 года в розничном кредитовании (прежде всего, в сегменте необеспеченных кредитов) преобладают тенденции по сокращению спроса со стороны населения и снижению аппетита к риску со стороны кредиторов. Таким образом, с одной стороны, мы отмечаем сокращение количества заявок на розничные кредиты, т.к. рост ставок заставляет многих заемщиков отказываться от их привлечения, а с другой, уровень одобрения заявок на кредиты также снижается. В конечном итоге это приводит и к сокращению выдачи розничных кредитов.

Динамика доли отказов по всем заявкам на розничные кредиты в регионах РФ (среди 20 регионов-лидеров в розничном кредитовании) в марте 2025 года по сравнению с предыдущим месяцем, в п.п..

_____

Материалы предоставлены Национальным бюро кредитных историй (АО «НБКИ»).

Бонус: чек-лист, чтобы вычислить недобросовестного коллектора

Около трети клиентов Почта Банка выбрали категорию «Все покупки». Также в числе популярных трат – «Аптеки» (10%), «Рестораны» (9%), «Супермаркеты и Почта России» (8%). По-прежнему актуальны и такие категории, как «Одежда, обувь», «Дом, ремонт» и «Красота». При этом реже всего клиенты выбирали кешбэк за покупку авиабилетов, оплату музыкальных сервисов и аренду автомобилей. Такие данные показал анализ предпочтений клиентов Почта Банка по итогам первого квартала 2025 года.

На рынке МФО работает множество разных компаний. Наверняка вы прямо сейчас можете назвать сразу несколько. Так зачем выбирать именно нас?

Россияне на 21% чаще стали покупать кондиционеры и иную климатическую технику. При этом объем трат вырос на 33%, а средний чек – на 10% и составил 28 813 рублей. Такие данные показал анализ транзакций по картам клиентов Почта Банка с начала 2025 года в сравнении с аналогичным периодом прошлого года.

Аналитики компании «Метриум» подвели итоги I квартала 2025 года на первичном рынке бизнес-класса Москвы. Объем предложения за квартал сократился на 4%. Средневзвешенная цена квадратного метра составила 473 300 рублей (+2,6% за квартал, +4,5% за год). Было заключено 5,9 тыс. ДДУ (-15,2% за квартал, +16,7% за год).

Процентные ставки по вкладам «Мой Дом» (выплата процентов

в конце срока) и «ДОМа лучше» в зависимости от срока и минимальной суммы

составляют 14,8–20,8% годовых.

По вкладу «Мой Дом» (выплата процентов в конце срока) дополнительные взносы не

предусмотрены.

Вклад «ДОМа лучше» можно пополнять только в течение первых 15 календарных

дней с даты заключения договора.

А вы знаете, что инвестиции сильно помолодели? Самые ранние инвесторы - это зумеры. Так говорят аналитики форума WEF.

Процентные ставки по вкладу «Максимальный доход» с выплатой

в конце срока для новых клиентов* снижены при размещении на 31, 91 и 181 день и

составляют 19%, 20,5% и 20,7% годовых соответственно.

По накопительному счету «Комфортный NEW» для новых клиентов* ставка снижена в

первые 2 месяца размещения до 20% годовых. Процентная ставка с третьего месяца не

изменилась и составляет 19% годовых и действует для всех клиентов. Проценты

начисляются на ежедневный остаток.

В эпоху интернета даже уважаемые СМИ ошибаются, а мошенники маскируются под экспертов. Как отделить правду от фейка?

Если ваш долг передан коллекторам, важно знать границы их полномочий. Закон строго ограничивает их действия, и любое нарушение – повод для жалобы.

В ПСБ ,ставки по линейке вкладов снизились,но по вкладу ,,Стабильный доход,, ставка повысилась с 18%до 19%,с выплатой в конце срока. Срок 367дн.

Я являюсь зарплатным клиентом более 5 ти лет, имею действующую ипотеку до 2027 года.

С 1 сентября 2025 года вступают в силу положения нашумевшего закона о борьбе с кибермошенничеством (ФЗ от 01.04.2025 N 41-ФЗ), породившие волну паники в СМИ и соцсетях. Утверждается, что всем ограничат снятие наличных в банкоматах. Разберемся, кого реально коснутся изменения и что на самом деле говорит закон. Глобальных ограничений для всех граждан не предвидится. Новые меры коснутся лишь тех, чьи действия при снятии денег покажутся банку подозрительными, и так называемых "дропперов", пр...

Депутаты выступили с инициативой ограничить рынок микрокредитования. В скором времени МФО не смогут кредитовать клиентов при ставке выше ста процентов, если был не погашен предыдущий долг. При этом максимальную сумму переплаты необходимо будет снизить в два раза в сравнении с кредитной. Это позволит прервать цепь перекредитования, которая загоняет заёмщика в долговую яму. Будут внесены соответствующие поправки в действующие законы. Ограничения начнут действовать с 2027 года.