«Цифровые» новости. Показатели банков на 01.04.2025: кредиты и депозиты

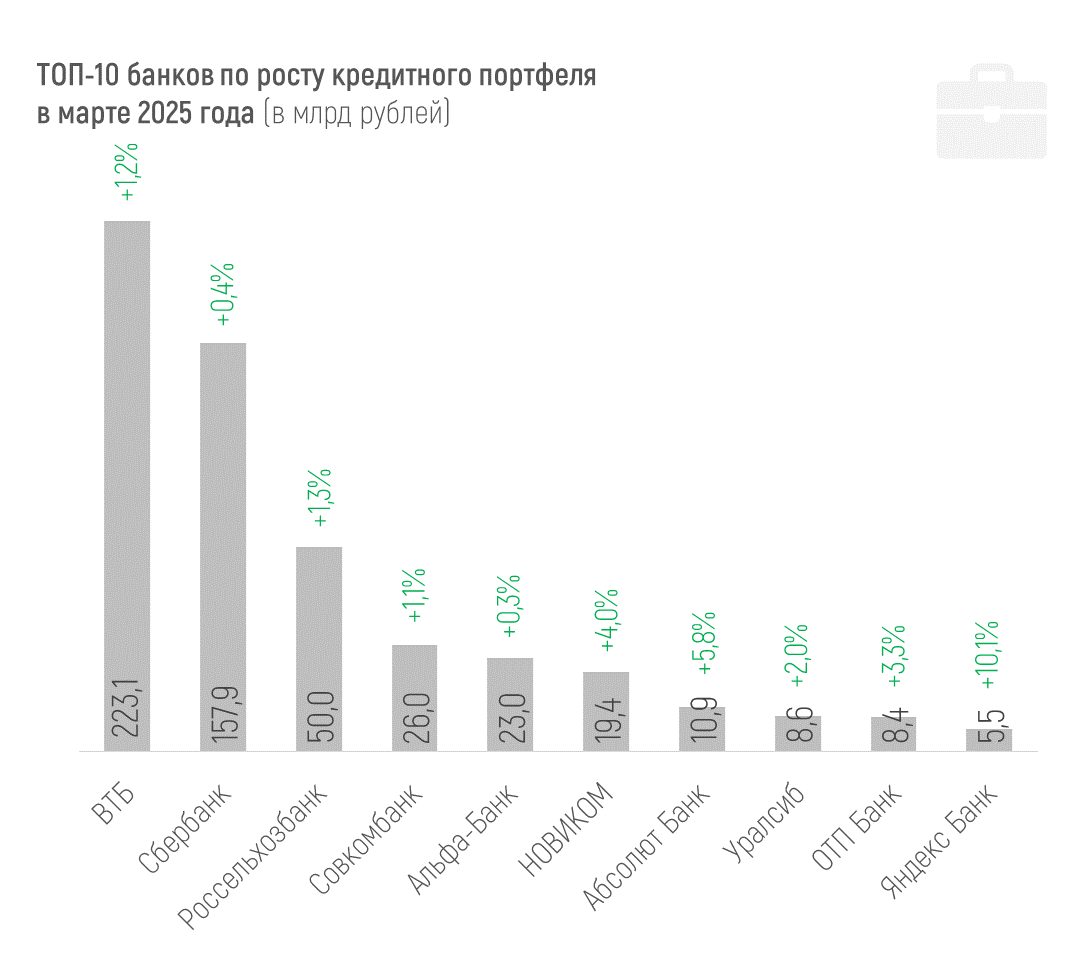

По кредитному портфелю в абсолютном выражении в финрейтинге Банки.ру наибольший рост за март показали ВТБ (+223,1 млрд рублей за месяц, или +1,2%), Сбер (+157,9 млрд рублей, или +0,4%) и РСХБ (+50,0 млрд рублей, или +1,3%).

В условиях общего роста кредитного портфеля сектора за месяц всего на 0,15%, даже такие результаты (особенно при размерах банков) выглядят неплохо, не говоря уже Яндекс Банке, динамика портфеля которого обеспечила ему попадание в десятку лидеров.

Наиболее существенное уменьшение кредитного портфеля в марте из крупных банков показали Газпромбанк (-1,7%, или -200,9 млрд рублей), БМ Банк (-16,7%, или -33,2 млрд рублей) и Драйв Клик Банк (-36,4%, или -50 млрд рублей), уже прекративший выдачу кредитов. Банк будет закрыт, а передача его портфеля материнскому Сберу уже начата.

Согласно обзору ЦБ, в марте 2025 года портфель кредитов, выданных юрлицам, вырос на 0,3 трлн рублей, или на 0,4%. В итоге портфель корпоративных кредитов, выданных банками страны, на 01.04.2025 года составил 85,58 трлн рублей, что на 2,6% меньше, чем на 1 января.

ЦБ отмечает, что рост спроса на рублевые кредиты был в том числе связан с уплатой крупных налогов за 2024 год – НДД нефтегазовых компаний, а валютные кредиты росли в основном за счет компаний-экспортеров, привлекавших средства на финансирование текущей деятельности.

Портфель кредитов, выданных физлицам, за март вырос всего на 9 млрд рублей и составил 36,7 трлн рублей (на 0,7% меньше, чем на 1 января).

Динамика портфелей по направлениям кредитования физлиц за март и с начала 2025 года:

+0,3% (+65 млрд рублей за март) / +0,03% (+7 млрд рублей с начала года) – ипотека,

-0,3% (-39 млрд рублей) / -1,5% (-209 млрд рублей с начала года) – потребкредитование,

-0,08% (-2 млрд рублей) / -1,2% (-31 млрд рублей с начала года) – автокредиты.

По потребительским ссудам отрицательная месячная динамика наблюдается с ноября 2024-го.

В этих условиях лучший относительный рост портфеля кредитов физлиц за март среди сравнительно крупных банков показал Яндекс Банк (+10,7%, или +5,5 млрд рублей), вошедший в топ-30 банков по розничному кредитному портфелю в финрейтинге Банки.ру. В абсолютных значениях лидер месяца Т-Банк (+2%, или +37,5 млрд рублей).

Долю проблемных кредитов по сектору на 1 апреля ЦБ пока не опубликовал. На 1 марта в розничном кредитовании она составляла 5,1% (рост за февраль на 0,2 п.п.), а в корпоративном портфеле – 3,9%.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

Просрочка по кредитам у большинства кредитных организаций не превышает 1%. Это совсем небольшая доля в кредитном портфеле и за этот лимит вырываются только несколько крупных кредитных организаций.

От 1% до 5% просрочки на 01.04.2025 наблюдается в портфеле 44 кредитных организаций. Больше 5% показывают 23 организации в финрейтинге Банки.ру, но часть из них санируемые банки (у трех их них просрочка больше кредитного портфеля), а у некоторых высокая просрочка, по сути, техническая, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Системно значимых банков с просрочкой выше 5% нет. Уже традиционно отметим просрочку по кредитам, выданным банком «Русский Стандарт» (8,25%) и специализированным государственным МСП Банком (7,02%).

*

Всего объем средств предприятий и организаций в банках на 01.04.2025 составил 58 трлн рублей. За месяц он сократился на 3,5%, или на 2,13 трлн рублей, в основном, за счет срочных депозитов, с начала года – на 5,3%, или на 3,28 трлн рублей.

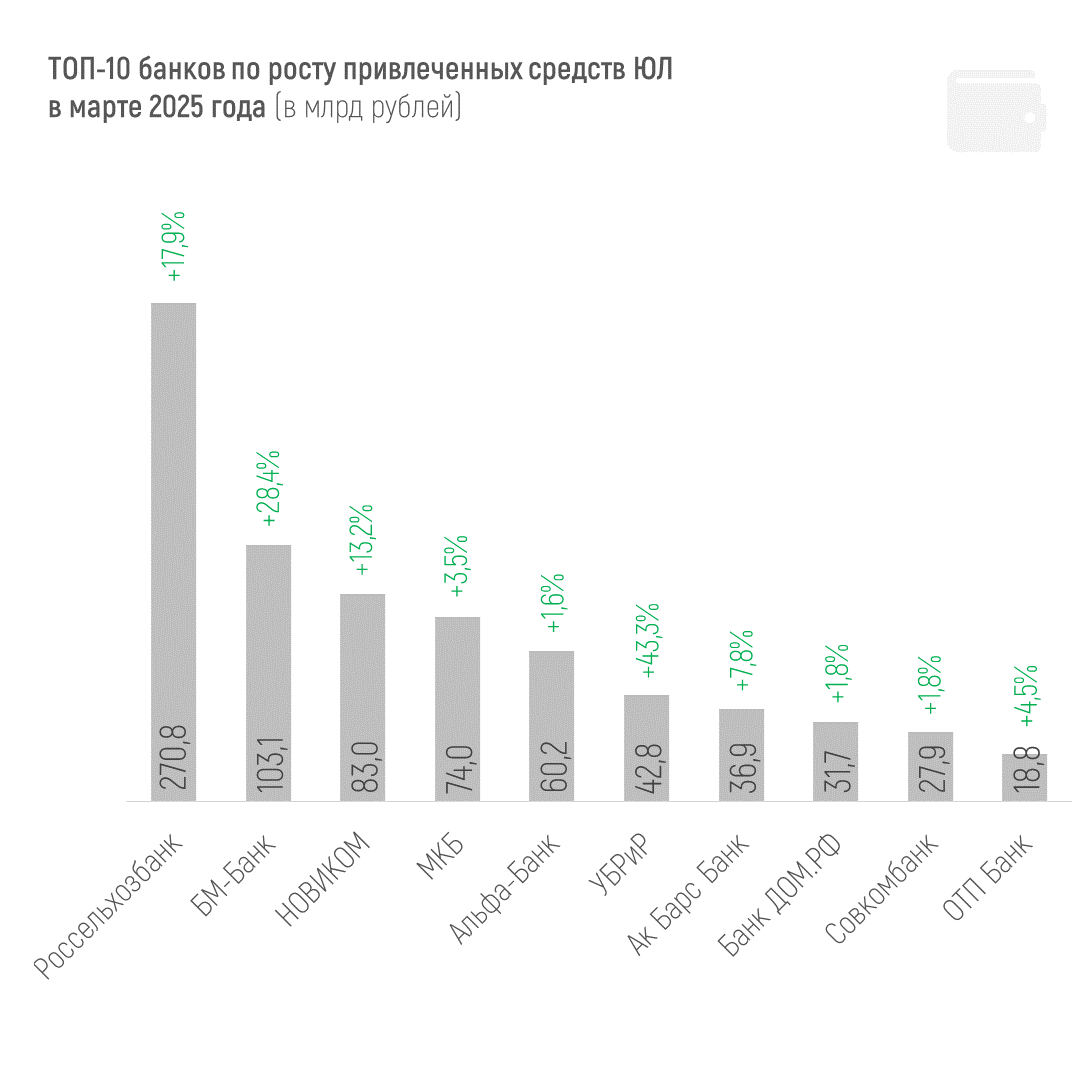

Среди лидеров марта по привлеченным средствам юрлиц РСХБ, БМ-Банк и Новиком (+270,8 трлн, +103,1 трлн и +83 трлн рублей соответственно). Причем для всех это хороший рост и в процентном отношении, а из сравнительно крупных банков посоревноваться тут могут только Уральский банк реконструкции и развития, Металлинвестбанк и Авто Финанс Банк (+43,3%, +26,9% и +21,1% за март соответственно).

Наибольшее сокращение средств юрлиц за месяц показали ВТБ (-404,3 млрд рублей, или -3,3%), Газпромбанк (-396,7 млрд рублей, или -4,4%) и Сбер (-325,6 млрд рублей, или -2%). Хотя в целом у многих крупных банков в марте случился отток средств юрлиц.

Объем привлеченных средств населения (без учета эскроу-счетов) составил 57,89 трлн рублей на 1 апреля 2025 года, увеличившись за месяц на 294 млрд рублей, или на 0,5%, а с начала года – на 359 млрд рублей, или на 0,6%.

Отдельно по эскроу-счетам регулятор приводит такие данные за март: объем средств на счетах эскроу вырос на 106 млрд рублей, или на 1,7%. ЦБ связывает эту динамику с ростом ввода жилья в эксплуатацию.

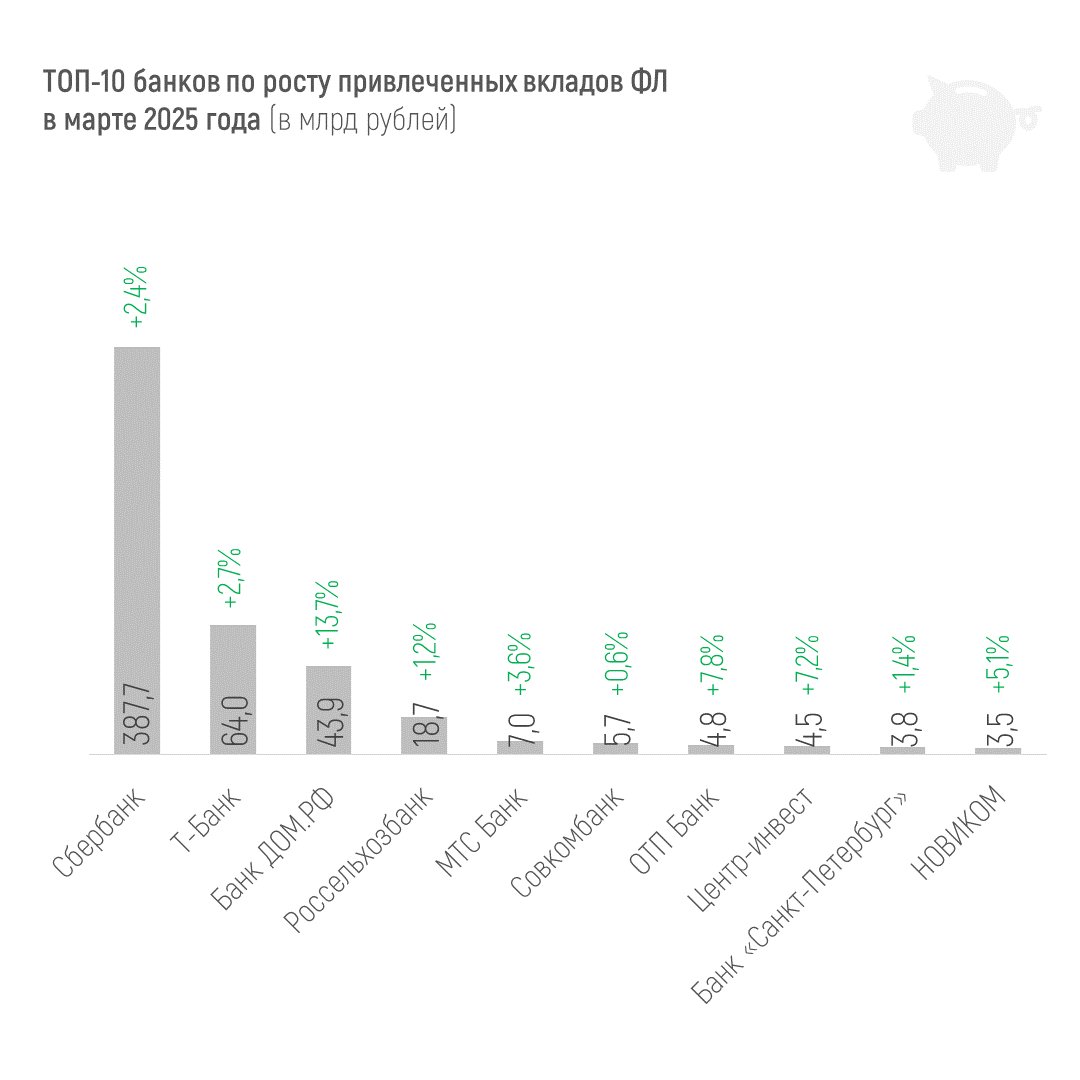

Большая часть крупных банков в финрейтинге Банки.ру показали рост вкладов физлиц за март. В показателе «Вклады физических лиц» учитываются именно срочные вклады. Из-за особенностей нынешней отчетности на сайте ЦБ счета физлиц невозможно отделить от эскроу-счетов и специальных счетов физлиц-нерезидентов и предприятий-нерезидентов, а также от резервов по части выданных кредитов.

Больше всего вклады за месяц выросли в Сбербанке (+387,7 млрд рублей, или +2,4%), Т-Банке (+64 млрд рублей, или +2,7%) и Банке «Дом.рф» (+43,9 млрд рублей, или +13,7%). В относительном выражении лучший тот же «Дом.рф».

Если же говорить про отток средств физлиц, то выделяются Альфа-Банк (-166 млрд рублей, или -5,1%), Газпромбанк (-91,4 млрд рублей, или -3,4%) и ВТБ (-41,9 млрд рублей, или -0,5%).

Наверняка вы задумывались, что происходит с нашими деньгами, когда мы кладем их на вклад или вносим на счет? Куда деваются миллионы рублей, которые каждый день поступают в банки от сотен тысяч клиентов? Почему мы получаем проценты и какую роль играем в этой сложной финансовой экосистеме?

На майские праздники 28% россиян планируют съесть свыше 600 гр. шашлыка. Чуть меньше (27%) – до 300 гр., 17% – до 200 гр., 16% – полкило, остальные – до 400 гр. В целом же на одну порцию 32% готовы потратить от 1 500 до 3 000 рублей. 31% – до 500 рублей. На сумму до 1000 рублей рассчитывает 21%. До 300 рублей планируют уложиться 16%. Такие данные показал опрос среди 3000 клиентов Почта Банка.

Как пишет «РБК», некоторые банки стали сокращать лимиты и блокировать расходные операции по кредиткам осторожных клиентов, которые годами не попадают на проценты. Все дело в том, что для банков это невыгодная категория клиентов.

Сегодня ЦБ четвертый раз подряд оставил ключевую ставку на уровне в 21% годовых.

По данным материалов ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 192,3 трлн рублей на 01.04.2025, фактически сократившись на 0,9% (-1,8 трлн рублей) в марте 2025 года и на 3,5% (-6,9 трлн рублей) с начала года.

Россияне на 34 % увеличили траты на товары для своих питомцев. При этом количество операций также выросло на 28 %, а средний чек – на 5 %, до 731 рубля. Кроме того, россияне на 7% больше стали тратить в ветеринарных клиниках. При этом средний чек вырос на 9 % и составил 1689 рублей, а количество операций увеличилось незначительно – на 1 %. Такие данные показал анализ транзакций по картам клиентов Почта Банка с начала 2025 года в сравнении с аналогичным периодом прошлого года.

МВД РФ заявило о появлении новой мошеннической схемы, которая направлена на всех пользователей портала ЕСИА «Госуслуги». Теперь жулики стали более искусными – они использую социальную инженерию и представляются сотрудниками медицинских компаний. Далее – предлагают пройти бесплатную диспансеризацию. Чтобы подтвердить запись, мошенники просят продиктовать код из SMS-сообщения, который используется для авторизации на «Госуслугах». Как только эта комбинация попадает в руки злоумышленников, те...

Доходность депозита «Добро пожаловать» составляет 19%, «Горячий сезон» — 17,2–18,2%, «Накопительный» — 15%, «Перспективный» — 18,2%, «Максимальная выгода» —17,2% годовых. Проценты по всем вкладам выплачиваются в конце срока. При оформлении договора накопительного страхования жизни по вкладу «Перспективный» можно повысить ставку на 3,5 п. п., при заключении договора с АО НПФ ВТБ Пенсионный фонд продукта «Программа долгосрочных сбережений» по вкладу «Максимальная выгода» — на 7,5 п. п.

Для вклада с выплатой процентов в конце срока (на 181 и 271

день) ставки составляют 20–20,5% годовых.

Для вклада с ежемесячной выплатой процентов (на 120, 181, 271, 367, 1095 дней) —

12,5–19,3% , с ежемесячной капитализацией процентов — 15,07–20,08% годовых.

Для вклада с ежедневной выплатой процентов (на 120, 181, 367 дней) ставки равны

17,4–18,7% , а с ежедневной капитализацией процентов — 19,01–19,59% годовых.

Минимальная сумма вклада при оформлении в офисе — 100 тыс. рублей, онлайн — 30

тыс...

Банк удобен и простст в использовании. Очень функционален, надёжен и проверен временем. Желаю вам и дальше стараться в том же духе.

Хочу поблагодарить Альфа банк за то что вернули деньги за комиссию,честные и добросовестные! Ещё мне нравится в Альфе банке копить кэшбэки ! Всем советую этот банк .

Срок вклада в газпромбанке заканчивается 1 мая, это праздничный день, и в службе поддержки банка мне сказали, что в этот день мне проценты по вкладу не выплатят и надо ждать когда у них будет рабочий день. Вопрос, могу ли я закрыть вклад через интернет банк 1 мая? не потеряю ли я все проценты?

В связи с повышением процентных ставок и удорожанием цен на рынке недвижимости, процесс приобретения собственного жилья стал труднодоступным. Банки пытаются снизить свои риски , строительные компании в свою очередь замораживают строительство, ведь спрос значительно снизился, наступил период когда спрос намного ниже предложения.

💡 Простые привычки для здоровых финансов