«Цифровые» новости: показатели банков на 1 августа 2024 года

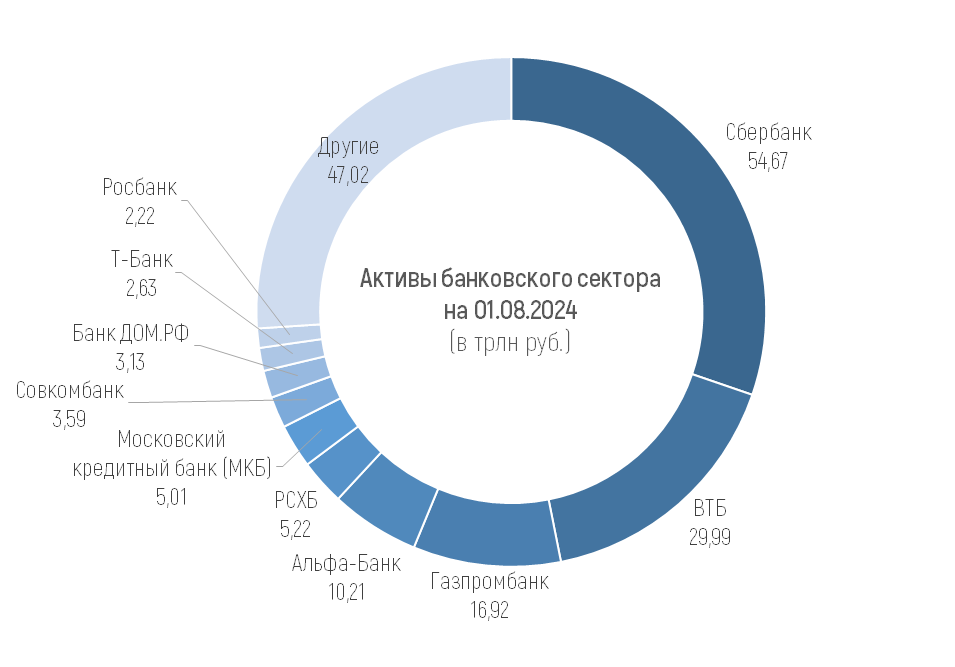

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 180,6 трлн рублей на 01.08.2024, увеличившись с учетом валютной переоценки на 8,2% (+13,7 трлн рублей) с начала года и на 2,1% (+3,8 трлн рублей) в июле.

При этом только 8 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают более высокую динамику активов за июль.

Основной рост в структуре активов показали кредиты, выданные юридическим лицам, и депозиты, размещенные в ЦБ. В структуре пассивов основной рост за месяц дали кредиты, привлеченные от ЦБ и, в меньшей степени, средства юридических и физических лиц.

По кредитному портфелю в абсолютном выражении наибольший рост показал Сбербанк (+553,2 млрд рублей за месяц, или +1,4%). На втором и третьем местах ВТБ (+386,9 млрд рублей за июль, или +2,1%) и Газпромбанк (+374,7 млрд рублей, или +3,3%).

В относительном выражении мощный рост среди кредитных портфелей достаточно крупных банков показал в июле Хоум Банк (+26,7%), заметно скромнее оказался рост у других лидеров роста: Экспобанк (+10,9%), МСП Банк (+9,5%), Росэксимбанк (+8,7%), Драйв Клик Банк (+7,8%).

Существенное уменьшение кредитных портфелей из «крупняка» показал разве что Банк «Открытие», плавно перетекающий в ВТБ. Продолжают сокращать кредитные портфели и системно значимые «иностранцы», планово сокращающие бизнес в России – Райффайзенбанк и ЮниКредит Банк (-4,2% и -7,4% за июль соответственно).

Согласно обзору Банка России, в июле 2024 года кредиты, выданные юрлицам, выросли на 1,8 трлн рублей, или на 2,3%, что чуть выше, чем за тот же период 2023 года (+2,1%). Портфель корпоративных кредитов, выданных банками страны, на 01.08.2024 года составил 80,7 трлн рублей.

Как уже было сказано, основной рост в структуре активов банковской системы показали кредиты, выданные юридическим лицам. Это справедливо и для крупнейших банков, кредитные портфели которых выросли в основном на корпоративных кредитах. Неужели заработали меры и ограничения ЦБ относительно кредитования физлиц? Давайте посмотрим.

Кредиты, выданные физлицам, за июль выросли на 1,2%, увеличившись на 448 млрд рублей, до 37,3 трлн рублей.

Рост портфелей по направлениям кредитования физлиц за июль:

+0,7% (+134 млрд рублей) – ипотека,

+1,4% (+208 млрд рублей) – потребкредитование,

+5,1% (+111 млрд рублей) – автокредиты.

По всем направлениям, кроме автокредитования, это худшая динамика в этом году, если не считать январь и февраль.

В этих условиях единственный крупный банк показал двузначный рост портфеля кредитов физлиц за месяц – Совкомбанк (+19,9%, или +187 млрд рублей). Да и в абсолютных значениях это самый большой прирост в июле. За шесть месяцев первого полугодия розничный портфель Совкома показал более слабый рост (+15,6%, или +126,9 млрд рублей), чем за первый месяц полугодия второго.

Неплохой относительный рост розничных кредитов показали «дочка» Сбера Драйв Клик Банк (+7,8%, или +27,7 млрд рублей) и ОТП Банк (+6%, или +8,9 млрд рублей).

ЦБ не сообщает данные по проблемным кредитам за июль, предлагая данные за июнь. К 1 июля 2024 года доля проблемных кредитов в розничном кредитовании находилась на уровне 4,1% (по необеспеченным потребкредитам – 7,6%, по ипотеке – 0,6%). Проблемных корпоративных кредитов в соответствующем портфеле оказалось 4,9% на начало июля.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но посмотрим, у кого больше просрочка по кредитному портфелю из крупных банков.

Итак, просрочка в целом по кредитам у большинства крупных банков не превышает 1%. За этот лимит вырываются только несколько крупных кредитных организаций. Больше 4% просрочки показывают всего 21 организация в финрейтинге Банки.ру. Часть из них санируемые банки (у четырех их них просрочка больше кредитного портфеля), у некоторых высокая просрочка, по сути, техническая, а кредитный портфель существует в миниатюрных для бизнеса объемах. Из системно значимых банков выше 4% показывает только ЮниКредит Банк с просрочкой в 4,37%. Отметим также специализированный МСП Банк, просрочка которого превышает 4,7%.

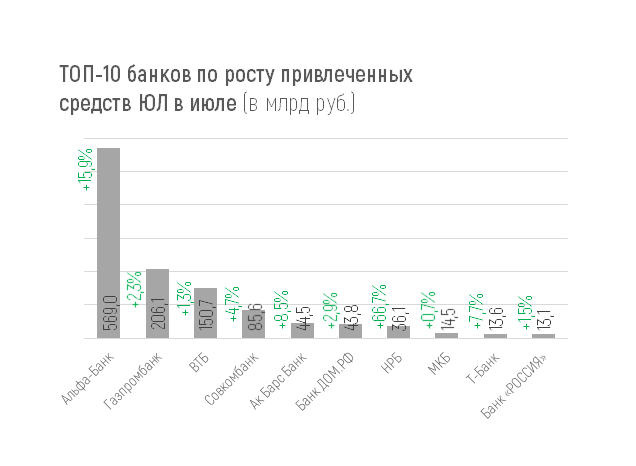

Максимальный абсолютный рост средств предприятий и организаций за июль показал Альфа-Банк (+569 млрд рублей, или +15,9%). Более 440 млрд рублей этого роста дали средства на счетах негосударственных организаций и депозиты негосударственных некоммерческих организаций (агрегация 42.1), 95,5 млрд рублей – депозиты финансовых органов субъектов РФ и органов местного самоуправления (группировка счетов 411).

На втором и третьем месте по притоку средств «юриков» за июль Газпромбанк (+206,1 млрд рублей, или +2,3%) и ВТБ (+150,7 млрд рублей, или +1,3%), если не учитывать Национальный клиринговый центр, имеющего в силу основной деятельности существенную волатильность средств по счетам.

У ВТБ отток средств негосударственных организаций (группировка 407) и депозитов негосударственных финансовых организаций (группировка 420) с лихвой замещается притоком средств Федерального казначейства (группировки 410 и 427), средств негосударственных организаций (агрегация 42.1) и, отчасти, средств финансовых органов субъектов Российской Федерации и органов местного самоуправления (группировка счетов 411).

У Газпромбанка отток депозитов негосударственных коммерческих организаций и индивидуальных предпринимателей (агрегация 42.1) компенсировали депозиты Федерального казначейства (группировка 410) и депозиты финансовых органов субъектов Российской Федерации и органов местного самоуправления (группировка счетов 411), а также средства на счетах негосударственных организаций (группировка счетов 407).

Также средства предприятий и организаций в процентном отношении неплохо выросли за месяц у таких крупных и сравнительно крупных банков, как Совкомбанк, Ак Барс Банк и Банк ДОМ.РФ.

Максимальный отток средств юрлиц в первом полугодии показал Сбербанк – 419,97 млрд рублей, что в процентном отношении составило всего 2,9%.

Объем привлеченных средств населения (без учёта эскроу-счетов) составил 50,39 трлн рублей на 1 августа 2024 года, увеличившись за июль на 562 млрд рублей, или на 1,1%. За исключением января, это самый слабый прирост в текущем году. Весомую часть этого прироста делает месячная капитализация процентов по вкладам, что достаточно стабильно отмечается в этом году.

Отдельно по эскроу-счетам регулятор приводит такие данные за июль: прирост средств на счетах эскроу замедлился до 105 млрд рублей (+1,6% после +7,3% в июне).

Разумеется, рост более среднерыночных 1,1% за месяц показали многие крупные банки. Но выдающиеся показатели роста средств физлиц выделить сложно. Лучший среди «крупняка» по общей динамике вкладов однозначно ВТБ (+4,1%, или +236,1 млрд рублей).

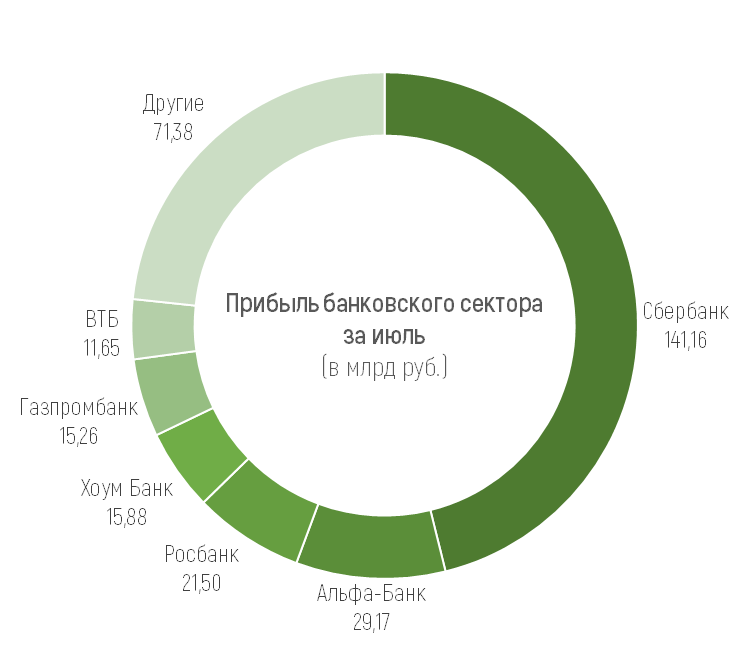

Всего за июль 2024 года российские банки заработали 306 млрд рублей чистой прибыли (это на 81 млрд рублей, или на 36% больше, чем в июне), причем на Сбербанк приходится более 45% этой суммы, а на 20 крупнейших банков – 94%.

Как я уже писал месяц назад, несмотря на то, что прибыль за полугодие составила более 50% от прибыли 2023 года, весьма вероятно сокращение доходов банков из-за ужесточения регуляторной политики в области кредитования и из-за вероятного сокращения спроса на кредиты при дальнейшем росте ставок.

В двадцатке крупнейших банков убыточных нет, хотя за июнь отрицательный финансовый результат показал Совкомбанк – его совокупная прибыль в текущем году уменьшилась за месяц на 2,1 млрд рублей, до 25,7 млрд рублей. Из сравнительно крупных и не санируемых кредитных организаций по итогам 7 месяцев убыточными являются УБРиР (-2,7 млрд рублей) и Почта Банк (-113,3 млн рублей).

Злой макрушник, пожалуйста :) Рад, что пригодилось. Теперь и с графиками.

V0Te, помню после предыдущего вашего поста просил графики. Спасибо, что прислушались!)

Об этом рассказал руководитель направления развития лояльности и партнерских программ Почта Банка Алексей Брешин на панельной дискуссии «Изменят ли новые платежные технологии рынок дебетовых карт?». Мероприятие прошло в рамках Frank Debit Cards & Daily Banking Award 2025.

Наткнулся на интересный вклад, точнее на необычное описание вклада "Юбилейный" в газтрансбканке

В сентябре вступят в силу поправки, ограничивающие снятие наличных через банкоматы:

Такой негативный опыт впервые за мои пенсионные годы! Периодически размещаю вклады то в Сбербанке, то в ВТБ. Не было проблем при закрытии вклада и потерей ВСЕХ процентов. Договор с ВТБ был заключен 08.01.2025 г.И внесены 170 000 руб. А 8 апреля пришли проценты по вкладу-9 424,40 руб. и зачислены на мой счет. Я по незнанию решила, что это МОИ деньги. Решила закрыть договор (как в Сбербанке) и открыть новый вклад. В процессе закрытия не было предупреждающего баннера о досрочном закрытии и...

ПСБ запустил акцию для новых клиентов, которые оформят дебетовую карту «Твой кешбэк» с 1 по 30 сентября 2024 года.

Вклад с повышенной ставкой при выплате процентов ежемесячно открывается под 16%, с капитализацией — под 16,11% годовых. Вклад со стандартной ставкой при ежемесячной выплате процентов оформляется под 15%, с капитализацией — под 15,09% годовых. Ставки по вкладам от 3 до 24 месяцев остались без изменений.

Оплатила билеты по направлению Волгоград-Сочи, авиакомпания победа.Деньги по сбп были списаны со счёта,сумма 40к.Билеты не поступили.Созвонившись с горячей линией победы(которая берет 100р минута)оплатив ещё 670 р.за звонок, где специалист победы ответил что деньги на счёт поступили и тут же транзакция была отменена банком.Обращайтесь в банк!После поездок по офисам сбера и звонкам,посоветовали составить обращение в личном кабинете.Были прикреплены скрины отмены билетов и звонков в победу,сумма...

Вклад и бонус 500р

Давно открываю вклады через банки.ру много лет уже и в этот раз всерьёз заинтересовалась, почему у меня всегда пусто в графе вознаграждения. Всерьёз взялась за то, чтобы выяснить, что и как.. На первое письмо мне ответили, что, наверное, выплатят, когда вклад закончится, далее попросили подтвердить наличие открытых счётов и вкладов, далее присвоили номер обращения... И всё!!!!! Эта великолепная история тянется полтора месяца, больше, и я, действительно, серьёзно собралась дождаться ответа, получ...

Получить чек в развёрнутом виде от озон банк чтоб видно было карта получателя

Процентные ставки при размещении в офисе банка в зависимости от срока составляют 12,3-17,8%, а онлайн — 12,5-18% годовых. Минимальная сумма размещения денежных средств — 10 тыс. рублей. Оформить депозит можно на 31, 91, 181, 367, 733, 1097 и 1825 дней. Дополнительные взносы и расходные операции не предусмотрены.При досрочном расторжении договора проценты выплачиваются по ставке вклада до востребования. Выплата процентов осуществляется в конце срока.

Пишет мне личный менеджер, "Успейте перевести деньги в Евро до 16.00, 30 августа 2024, потом будет нельзя". Я конвертирую рубли в 20 000 Евро (минимальный лимит для перевода) по курсу 102 р и делаю транзакцию, которая ранее проходила без проблем, последний раз в феврале 2024. Транзакцию блокируют по формальной причине п.п. 2.17 банковского обслуживания – мол банк имеет право отказать без объяснения причин. Звоню менеджеру, мне говорят, что пояснений нет, вы не один такой. Далее я...

Процентная ставка за полный срок вклада составляет 15,8% годовых. Проценты начисляются по периодам — от 14% до 20% годовых. Срок размещения депозита составляет 250 дней. Минимальная сумма размещения денежных средств — 100 тыс. рублей. Вклад можно пополнять в течение 50 календарных дней с даты открытия. Расходные операции не допускаются. Проценты выплачиваются в конце срока. При досрочном расторжении договора проценты выплачиваются по ставке вклада до востребования.

Процентная ставка повышена для счета с начислением на минимальный остаток за месяц. 20% годовых в первые 2 месяца действует для клиентов, у которых ранее не было Альфа-Счета или есть Альфа-Счет с остатком 0 рублей в течение последних 90 дней. Процентная ставка применяется на сумму минимального остатка до 1,5 млн рублей, на сумму свыше начисляется ставка — 4% годовых.