Чтобы позволить себе ипотеку в Москве необходим доход почти 350 тысяч в месяц

Как сообщает «РБК», после повышения ключевой ставки до 21%, средний уровень ставок по рыночной ипотеке превысил 25% годовых и увеличился в среднем на 2,1%.

По данным, которые приводит «РБК», за неделю с 21 по 27 октября 2024 года сразу 8 из 20 крупнейших ипотечных банков повысили ипотечные ставки на 0,9–7 п.п. В результате подъема средневзвешенная базовая ставка на новостройки составила 25,4% (прирост за семь дней составил 2,1 п.п.), а на вторичное жилье — 25,43% (+2,32 п.п.). Такие данные содержатся в регулярном анализе ипотечных ставок от Единой информационной системы жилищного строительства (ЕИСЖС).

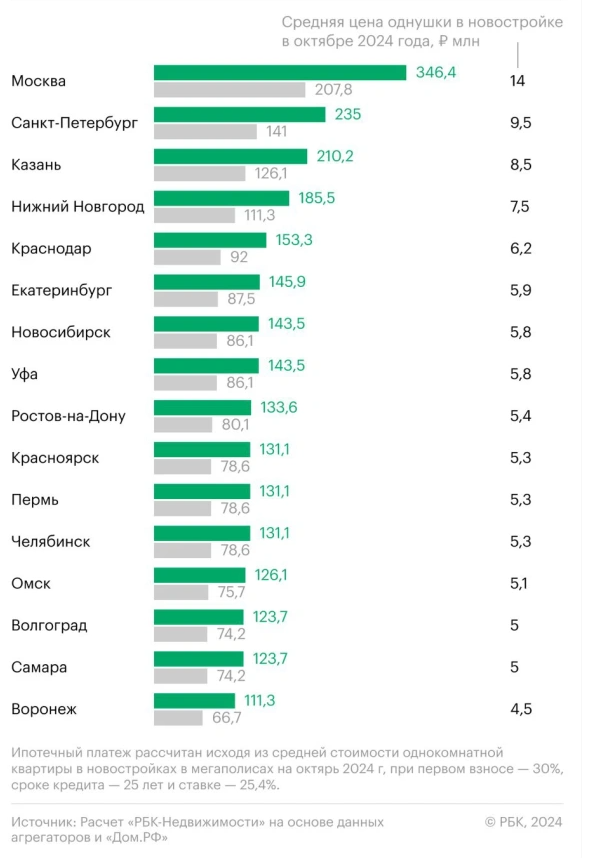

Теперь, чтобы оплачивать ипотеку по текущим рыночным ставкам под 25% за однокомнатную квартиру в новостройке в мегаполисах, необходим ежемесячный доход от 111,3 тыс. до 346,4 тыс. руб. в зависимости от города.

Исходя из расчетов, дороже всего обслуживание ипотеки обойдется жителям Москвы. На втором месте по стоимости обслуживания ипотеки - Санкт-Петербург. Это и не удивительно: в этих городах самые высокие цены на недвижимость. Москвичам для обслуживания ипотеки нужно зарабатывать около 346,4 тыс. руб. и платить в месяц 207,8 тыс. руб. за однокомнатную квартиру средней стоимостью 14 млн руб.

В Санкт-Петербурге, где новая однушка в среднем обойдется в 9,5 млн руб., платеж по ипотеке составит 141 тыс. руб., а необходимый доход для обслуживания — 235 тыс. руб.

В тройку мегаполисов с самой дорогой ипотекой и самым высоким доходом также вошла Казань. Здесь за среднюю однокомнатную квартиру стоимостью 8,5 млн руб. нужно платить в месяц 126,1 тыс. руб., а зарабатывать около 210,2 тыс. руб.

Дешевле всего из городов-миллионников обслуживание ипотеки

обойдется в Воронеже. Здесь ежемесячно платить придется около 66,7 тыс. руб., и

иметь доход около 111,3 тыс. руб. в месяц.

По данным портала «ГородРабот.ру»,

средняя зарплата в Москве в сентябре составила 84 193 рубля. В Санкт-Петербурге

- 71 323 рублей, в Казани - 71 212 рублей.

Для расчета среднего платежа по ипотеке был взят срок кредита 25 лет и минимальный первый взнос 30% (из-за надбавок ЦБ такой взнос сейчас считается оптимальным) и рыночной ставке по ипотеке на уровне 25,4% годовых. Ежемесячный платеж и затраты на обслуживание ипотеки были рассчитаны с помощью онлайн-калькулятора института жилищного развития «Дом.РФ». Примерная доля затрат на кредит оценивается на уровне 50–60% от дохода. Этот уровень, по оценке экспертов, практически гарантирует одобрение ипотеки банком и считается комфортным для обслуживания кредита.

kioratsu, Как бы не было отложенного спроса: при высоких ставках по вкладам люди копят на недвижимость, после завершения вклада начинают брать ипотеки, застройщики повышают цены..

не в тему поста, но в целом, чтоб прожить в Мск нужно мин от 250 (по личным ощущениям)

owll, ну тоже такой вопрос: какие запросы, надо ли обеспечивать семью, какие есть обязательства и т.д.

Бонус: чек-лист, чтобы вычислить недобросовестного коллектора

Около трети клиентов Почта Банка выбрали категорию «Все покупки». Также в числе популярных трат – «Аптеки» (10%), «Рестораны» (9%), «Супермаркеты и Почта России» (8%). По-прежнему актуальны и такие категории, как «Одежда, обувь», «Дом, ремонт» и «Красота». При этом реже всего клиенты выбирали кешбэк за покупку авиабилетов, оплату музыкальных сервисов и аренду автомобилей. Такие данные показал анализ предпочтений клиентов Почта Банка по итогам первого квартала 2025 года.

На рынке МФО работает множество разных компаний. Наверняка вы прямо сейчас можете назвать сразу несколько. Так зачем выбирать именно нас?

Россияне на 21% чаще стали покупать кондиционеры и иную климатическую технику. При этом объем трат вырос на 33%, а средний чек – на 10% и составил 28 813 рублей. Такие данные показал анализ транзакций по картам клиентов Почта Банка с начала 2025 года в сравнении с аналогичным периодом прошлого года.

Аналитики компании «Метриум» подвели итоги I квартала 2025 года на первичном рынке бизнес-класса Москвы. Объем предложения за квартал сократился на 4%. Средневзвешенная цена квадратного метра составила 473 300 рублей (+2,6% за квартал, +4,5% за год). Было заключено 5,9 тыс. ДДУ (-15,2% за квартал, +16,7% за год).

Все зависит от индивидуальных целей. Если вы уверены, что сможете расстаться с деньгами на некоторый срок (например, открыть вклад на год, два или три), лучше выбрать вклад. В данном случае, ставки по вкладам без возможности пополнения и снятия принесут больше доходности, чем накопительные счета. Кроме того, ставка по вкладу фиксируется в договоре и не меняется на протяжении срока его действия.

Сбербанк повысил минимальный ставки на 2 процентных пункта по потребительским кредитам на любые цели или цели рефинансирования.

Открытие вклада – важный шаг на пути к финансовой стабильности, но многие совершают ошибки, которые могут негативно сказаться на накоплениях.

Инвестору на заметку. Заседания Банка России по ключевой ставке в 2025 году: 14 февраля, 21 марта, 25 апреля, 6 июня, 25 июля, 12 сентября, 24 октября, 19 декабря.

Накопительный счет «Копилка» занял 4 место в рейтинге банковских продуктов с наиболее выгодными условиями для сбережений и расходов по версии финансового портала «Выберу.ру». Эксперты проанализировали предложения ТОП-100 банков России по активам на 1 сентября 2024 года и выбрали двадцать из них.

Когда постоянно работаешь с банками, главное правило — проверяй любую мелочь. Мошенники часто звонят от «банка» или «службы безопасности» и просят перевести деньги на якобы безопасный счет. Если сомневаетесь, всегда (!) перезванивайте по номеру, указанному на официальном сайте организации. Если предлагают слишком выгодные условия, лучше не рисковать и отказаться — обычно за этим скрываются ловушки. Ну и не забывайте смотреть на мелкий шрифт под основными условиями и не торопитесь. Бдительность...

Давно задумываюсь на таким вопросом : «Кредитные карты - это добро или зло» ?

Если открыть вклад по ставке 21%, а в конце года ставка снизится. По какому алгоритму всё пересчитывается?

Процентные ставки по вкладам увеличились на 0,5–1 п. п.

Если арест на карту наложили и я оплачу арест, эти деньги с ареста уйдут в займы ?