Чтобы позволить себе ипотеку в Москве необходим доход почти 350 тысяч в месяц

Как сообщает «РБК», после повышения ключевой ставки до 21%, средний уровень ставок по рыночной ипотеке превысил 25% годовых и увеличился в среднем на 2,1%.

По данным, которые приводит «РБК», за неделю с 21 по 27 октября 2024 года сразу 8 из 20 крупнейших ипотечных банков повысили ипотечные ставки на 0,9–7 п.п. В результате подъема средневзвешенная базовая ставка на новостройки составила 25,4% (прирост за семь дней составил 2,1 п.п.), а на вторичное жилье — 25,43% (+2,32 п.п.). Такие данные содержатся в регулярном анализе ипотечных ставок от Единой информационной системы жилищного строительства (ЕИСЖС).

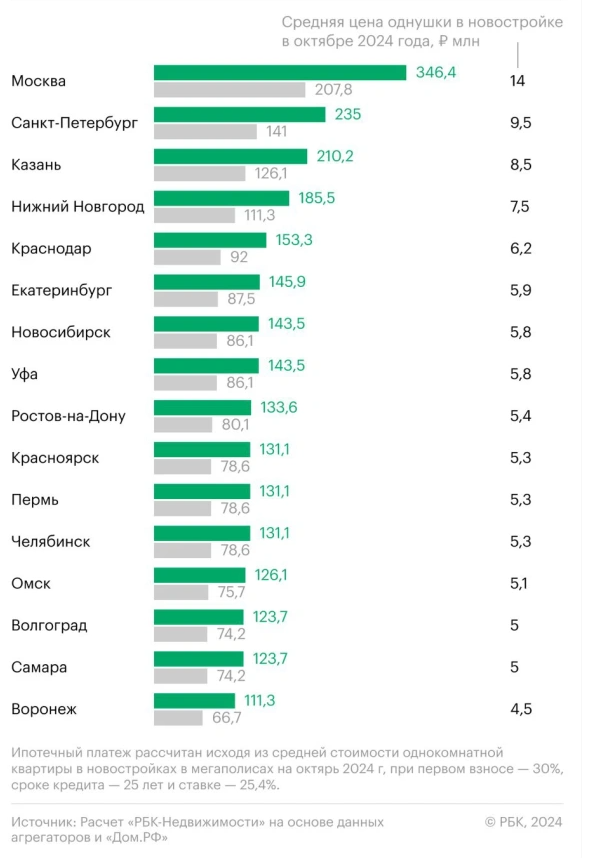

Теперь, чтобы оплачивать ипотеку по текущим рыночным ставкам под 25% за однокомнатную квартиру в новостройке в мегаполисах, необходим ежемесячный доход от 111,3 тыс. до 346,4 тыс. руб. в зависимости от города.

Исходя из расчетов, дороже всего обслуживание ипотеки обойдется жителям Москвы. На втором месте по стоимости обслуживания ипотеки - Санкт-Петербург. Это и не удивительно: в этих городах самые высокие цены на недвижимость. Москвичам для обслуживания ипотеки нужно зарабатывать около 346,4 тыс. руб. и платить в месяц 207,8 тыс. руб. за однокомнатную квартиру средней стоимостью 14 млн руб.

В Санкт-Петербурге, где новая однушка в среднем обойдется в 9,5 млн руб., платеж по ипотеке составит 141 тыс. руб., а необходимый доход для обслуживания — 235 тыс. руб.

В тройку мегаполисов с самой дорогой ипотекой и самым высоким доходом также вошла Казань. Здесь за среднюю однокомнатную квартиру стоимостью 8,5 млн руб. нужно платить в месяц 126,1 тыс. руб., а зарабатывать около 210,2 тыс. руб.

Дешевле всего из городов-миллионников обслуживание ипотеки

обойдется в Воронеже. Здесь ежемесячно платить придется около 66,7 тыс. руб., и

иметь доход около 111,3 тыс. руб. в месяц.

По данным портала «ГородРабот.ру»,

средняя зарплата в Москве в сентябре составила 84 193 рубля. В Санкт-Петербурге

- 71 323 рублей, в Казани - 71 212 рублей.

Для расчета среднего платежа по ипотеке был взят срок кредита 25 лет и минимальный первый взнос 30% (из-за надбавок ЦБ такой взнос сейчас считается оптимальным) и рыночной ставке по ипотеке на уровне 25,4% годовых. Ежемесячный платеж и затраты на обслуживание ипотеки были рассчитаны с помощью онлайн-калькулятора института жилищного развития «Дом.РФ». Примерная доля затрат на кредит оценивается на уровне 50–60% от дохода. Этот уровень, по оценке экспертов, практически гарантирует одобрение ипотеки банком и считается комфортным для обслуживания кредита.

kioratsu, Как бы не было отложенного спроса: при высоких ставках по вкладам люди копят на недвижимость, после завершения вклада начинают брать ипотеки, застройщики повышают цены..

не в тему поста, но в целом, чтоб прожить в Мск нужно мин от 250 (по личным ощущениям)

owll, ну тоже такой вопрос: какие запросы, надо ли обеспечивать семью, какие есть обязательства и т.д.

После банкротства жизнь может казаться страшной и неопределённой, но это не приговор, а шанс освободиться от долгов и начать управлять своими финансами с нуля. Одним из главных плюсов этого процесса является психологический аспект — долги больше не контролируют вашу жизнь.

Большинство людей сталкиваются с множеством финансовых аббревиатур и специальных терминов, значение которых не всегда понятно. Понимаете ли Вы, что значат короткие ПСК или ПКР? Неосведомленность в этих вопросах может стать препятствием для тех, кто стремится к финансовому успеху. А понимание основных финансовых принципов безусловно поможет вам принимать взвешенные решения.

Вчера услышал краем уха, что в очередной раз хотят поднять возраст для людей, относящихся к категории «Молодежь». Сейчас это порог в 35 лет, хотят сделать до 45. Чтож... приятно конечно подольше ощущать себя молодым, но и о старости забывать нельзя! 😂

Размещение средств на банковском вкладе – самый распространенный

метод приумножения или хотя бы сохранения капитала. Вкладчики часто задаются

вопросом: целесообразнее ли держать всю сумму на одном счете или распределить

её по разным вкладам?

На финансовом рынке, помимо официальных компаний, таких как брокеры, МФО, ломбарды, есть и нелегальные организации. Их цель — ввести человека в заблуждение и выманить его средства.

Все зависит от индивидуальных целей. Если вы уверены, что сможете расстаться с деньгами на некоторый срок (например, открыть вклад на год, два или три), лучше выбрать вклад. В данном случае, ставки по вкладам без возможности пополнения и снятия принесут больше доходности, чем накопительные счета. Кроме того, ставка по вкладу фиксируется в договоре и не меняется на протяжении срока его действия.

Сбербанк повысил минимальный ставки на 2 процентных пункта по потребительским кредитам на любые цели или цели рефинансирования.

Открытие вклада – важный шаг на пути к финансовой стабильности, но многие совершают ошибки, которые могут негативно сказаться на накоплениях.

Инвестору на заметку. Заседания Банка России по ключевой ставке в 2025 году: 14 февраля, 21 марта, 25 апреля, 6 июня, 25 июля, 12 сентября, 24 октября, 19 декабря.

Накопительный счет «Копилка» занял 4 место в рейтинге банковских продуктов с наиболее выгодными условиями для сбережений и расходов по версии финансового портала «Выберу.ру». Эксперты проанализировали предложения ТОП-100 банков России по активам на 1 сентября 2024 года и выбрали двадцать из них.

Когда постоянно работаешь с банками, главное правило — проверяй любую мелочь. Мошенники часто звонят от «банка» или «службы безопасности» и просят перевести деньги на якобы безопасный счет. Если сомневаетесь, всегда (!) перезванивайте по номеру, указанному на официальном сайте организации. Если предлагают слишком выгодные условия, лучше не рисковать и отказаться — обычно за этим скрываются ловушки. Ну и не забывайте смотреть на мелкий шрифт под основными условиями и не торопитесь. Бдительность...

Давно задумываюсь на таким вопросом : «Кредитные карты - это добро или зло» ?

Если открыть вклад по ставке 21%, а в конце года ставка снизится. По какому алгоритму всё пересчитывается?

Процентные ставки по вкладам увеличились на 0,5–1 п. п.

Если арест на карту наложили и я оплачу арест, эти деньги с ареста уйдут в займы ?