«Цифровые» новости: показатели банков на 1 октября 2024 года

По данным материалов ЦБ о развитии банковского сектора, активы российских банков составили 187,1 трлн руб. на 01.10.2024, увеличившись с учетом валютной переоценки на 11,1% (+18,6 трлн руб.) с начала года и на 2,1% (+3,6 трлн руб.) в сентябре.

При этом половина из 20 крупнейших банков по величине активов в финрейтинге Банки.ру показывает более высокую динамику активов за сентябрь.

Основной рост в структуре активов показали кредиты, выданные юрлицам (+2%, или +1,6 трлн руб.). В структуре пассивов основной рост за месяц дали средства юридических (+1,8%, или +1,0 трлн руб.) и физических лиц (+1,3%, или +0,7 трлн руб.), а также кредиты, привлеченные от ЦБ (+19,8%, или +1,04 трлн руб.).

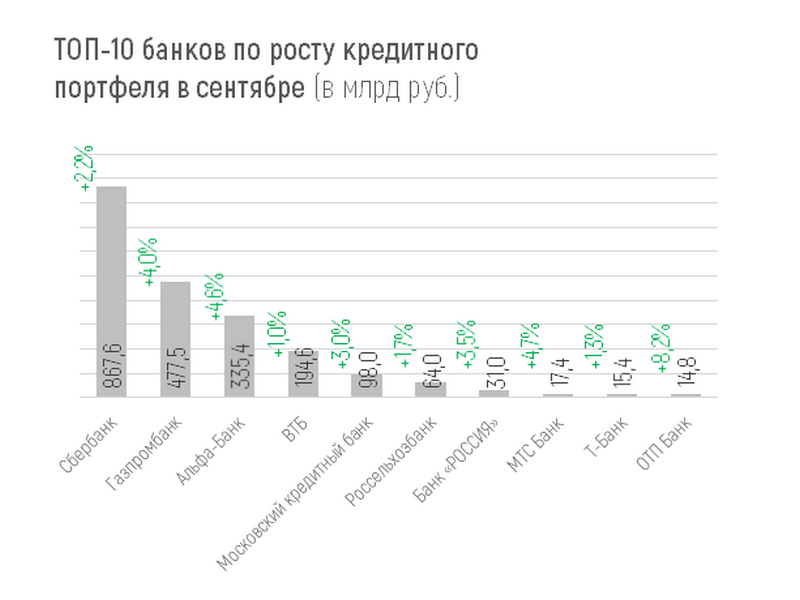

По кредитному портфелю в абсолютном выражении наибольший рост показал Сбербанк (+867,6 млрд руб. за сентябрь, или +2,2%). На втором и третьем местах Газпромбанк (+477,5 млрд руб., или +4,0%) и Альфа-Банк (+335,4 млрд руб., или +4,6%).

В относительном выражении мощный рост среди кредитных портфелей достаточно крупных банков показал в сентябре ББР Банк (+10,2%). Ближе всего к такой динамике в сентябре был ОТП Банк (+8,2%).

Существенное уменьшение кредитных портфелей из «крупняка» традиционно показал Банк «Открытие» (-27,8%, или -184,9 млрд руб.), плавно перетекающий в ВТБ. Под давлением европейского регулятора продолжают сокращать кредитные портфели системно значимые «иностранцы» – Райффайзенбанк и ЮниКредит Банк (-6,9%, или -27,7 млрд руб. и -11%, или -19,7 млрд руб. за сентябрь соответственно).

Можно также отметить Национальный резервный банк, кредитный портфель которого в сентябре сократился на 57,6%, или на 56,9 млрд руб., но… месяцем ранее его кредиты приросли на 70,8 млрд руб. В целом показатели банка с начала года серьезно выросли. Банк сменил собственников еще в 2022 году, но новых владельцев публично не раскрывал.

Согласно обзору ЦБ, в сентябре 2024 года кредиты, выданные юрлицам, выросли на 1,6 трлн руб., или на 2,0%, как и за тот же период 2023 года. Портфель корпоративных кредитов, выданных банками страны, на 01.10.2024 года составил 84,2 трлн руб.

Как уже было сказано, основной рост в структуре активов банковской системы показали кредиты, выданные юрлицам. Это справедливо и для большинства крупнейших банков, кредитные портфели которых выросли в основном на корпоративных кредитах.

Кредиты, выданные физлицам, за сентябрь выросли на 1,1%, увеличившись на 402 млрд рублей, до 37,9 трлн руб.

Рост портфелей по направлениям кредитования физлиц за сентябрь:

+0,9% (+179 млрд руб.) – ипотека,

+0,7% (+102 млрд руб.) – потребы,

+5,2% (+124 млрд руб.) – автокредиты.

По потребительским ссудам это худшая динамика в этом году, можно сказать, что действия ЦБ стали приносить плоды в этом сегменте.

В этих условиях лучший относительный рост портфеля кредитов физлиц за сентябрь среди сравнительно крупных банков показали ОТП Банк (+9,4%, или +16,1 млрд руб.) и Хоум Банк (+6,7%, или +2,4 млрд руб.). Последний находится в процессе слияния с материнским Совкомбанком, увеличившим портфель розничных кредитов в сентябре на 29,3 млрд руб., или на 2,5%. В абсолютных значениях это самых большой прирост в сентябре после Сбера.

Надо сказать, что розничный кредитный портфель Хоум Банка с начала года «сдулся» на 80,5%, тогда как у Совкома он за 9 месяцев вырос на 46%, или на 374,3 млрд руб., что в абсолютных величинах за этот период уступает только Сберу, ВТБ и Альфа-Банку.

ЦБ не сообщает данные по проблемным кредитам за сентябрь, указывая только данные за август. К 1 сентября 2024 года доля проблемных кредитов в розничном кредитовании находилась на уровне 4,1% (по необеспеченным потребкредитам – 7,6%, по ипотеке – 0,7%). Проблемных корпоративных кредитов в соответствующем портфеле оказалось 4,0% на начало сентября.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но в целом просрочка по кредитам у большинства крупных банков не превышает 1%. Это совсем небольшая доля в кредитном портфеле.

От 1% до 4% просрочки в портфелях 43 кредитных организаций. Больше 4% показывают 24 организации в финрейтинге Банки.ру, но часть из них санируемые, а у некоторых высокая просрочка, по сути, техническая, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Из системно значимых банков выше 4% показывает только ЮниКредит Банк с просрочкой в 4,97%. Отметим также «Русский Стандарт», просрочка которого составляет 8,4%, БКС Банк с 5,5% и специализированный МСП Банк с 4,8% просроченной задолженности в кредитном портфеле.

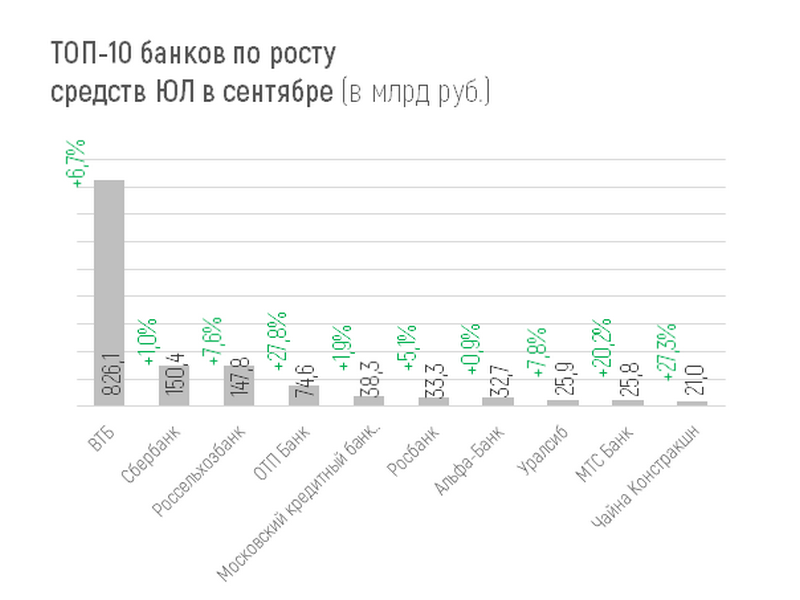

Максимальный абсолютный рост средств предприятий и организаций за сентябрь показал ВТБ (+826,1 млрд руб., или +6,7%).

На втором и третьем месте по притоку средств юрлиц за сентябрь Сбербанк (+150,4 млрд руб., или +1,0%) и РСХБ (+147,8 млрд руб., или +7,6%).

Эта же троица плюс Банк ДОМ.РФ показывает наибольший прирост средств предприятий и организаций с начала года. А довольно мощный отток таких средств показывают «Открытие», находящийся в процессе слияния в БМ-Банком группы ВТБ, а также Росбанк (у него тоже впереди объединение с Т-Банком), «Новиком» и кучка «иностранцев»: ЮниКредит, Райффайзенбанк, Дойче Банк, Бэнк оф Чайна и другие.

В сентябре средства предприятий и организаций в процентном отношении также неплохо выросли у таких крупных и сравнительно крупных банков, как ОТП Банк, Московский кредитный банк, Росбанк, Альфа-Банк, Уралсиб, МТС Банк.

Максимальный отток средств юрлиц за сентябрь показал банк «Открытие» – 228,1 млрд руб., что в процентном отношении составило 16,9%. Из ЮниКредита ушло 30,2 млрд за месяц, из Национального резервного банка – 27,7 млрд.

Объем привлеченных средств населения (без учёта эскроу-счетов) составил 52,0 трлн руб. на 01.10.2024, увеличившись за сентябрь на 676 млрд руб., или на 1,3%. За исключением января, во втором полугодии динамика привлечения средств физлиц ниже, чем в первом. При этом рублевые средства выросли только на срочных вкладах (+912 млрд рублей или +2,8%), тогда как остатки на текущих счетах уменьшились. При этом на капитализацию процентов может приходиться более половины общего прироста.

Всего с начала года средства населения выросли на 6,7 трлн руб. (+14,8%), что более чем в два раза превышает результат за тот же период прошлого года (+3,0 трлн руб. или +8,0%).

Отдельно по эскроу-счетам ЦБ приводит такие данные за сентябрь: прирост средств на счетах эскроу в сентябре продолжил замедляться (+34 млрд руб. или +0,5%, против +54 млрд руб. или +0,8% в августе) и составил 6,7 трлн руб. на 01.10.2024.

Разумеется, рост более среднерыночных 1,3% за месяц показали многие крупные банки. В процентном отношении можно выделить рост этого показателя у Альфа-Банка (+6,3%) и Азиатско-Тихоокеанского Банка (+10,1%). В абсолютных значениях, разумеется, Сбер (+536,1 млрд рублей), ВТБ (+222,7 млрд) и тот же Альфа-Банк (+128,6 млрд рублей).

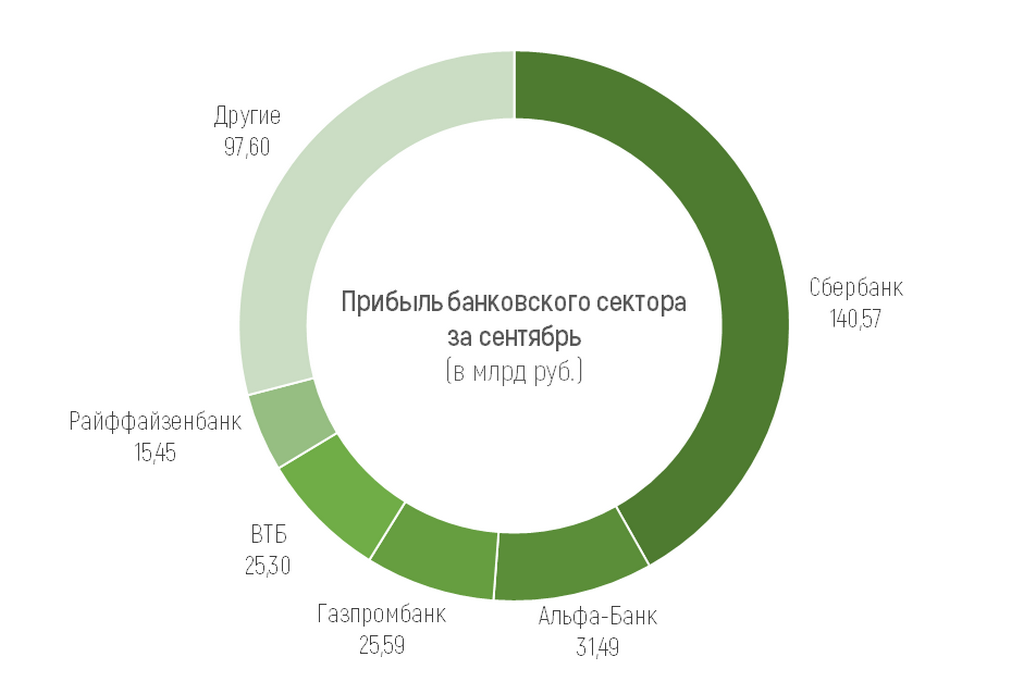

Всего за сентябрь 2024 года российские банки заработали 336 млрд руб. чистой прибыли (это на 98 млрд руб., или на 23% меньше, чем в июне). С начала года, то есть, за 9 месяцев, прибыль банковского сектора России составила 2,975 трлн руб., это всего на 9,3% меньше, чем за весь 2023 год.

Тем не менее, замедление роста прибыли имеет место, в частности, весьма вероятно дальнейшее сокращение доходов банков из-за ужесточения регуляторной политики в области кредитования и вероятного сокращения спроса на кредиты при дальнейшем росте ставок.

В двадцатке крупнейших банков убыточных нет, хотя за сентябрь отрицательный финансовый результат показал ЮниКредит Банк – его совокупная прибыль в текущем году уменьшилась за месяц на 10,7 млрд, до 31,7 млрд руб.

Из сравнительно крупных и не санируемых кредитных организаций по итогам 9 месяцев убыточными является только УБРиР (-4,39 млрд руб.). Зато беспрецедентно сокращающий свой бизнес в России Райффайзенбанк входит не только в пятерку по размеру прибыли в сентябре (15,45 млрд руб.), но и в целом по прибыли, заработанной с начала 2024 года (107,29 млрд руб.).

Бонус: чек-лист, чтобы вычислить недобросовестного коллектора

Около трети клиентов Почта Банка выбрали категорию «Все покупки». Также в числе популярных трат – «Аптеки» (10%), «Рестораны» (9%), «Супермаркеты и Почта России» (8%). По-прежнему актуальны и такие категории, как «Одежда, обувь», «Дом, ремонт» и «Красота». При этом реже всего клиенты выбирали кешбэк за покупку авиабилетов, оплату музыкальных сервисов и аренду автомобилей. Такие данные показал анализ предпочтений клиентов Почта Банка по итогам первого квартала 2025 года.

На рынке МФО работает множество разных компаний. Наверняка вы прямо сейчас можете назвать сразу несколько. Так зачем выбирать именно нас?

Некоторые держатели кредитных карт научились использовать льготный период не только для бесплатных покупок, но и для извлечения прибыли. Такой подход требует точного расчета, понимания банковских условий и высокой финансовой дисциплины. О том, как это работает и с какими подводными камнями можно столкнуться, рассказывает Вадим Шамин, директор Департамента развития розничного бизнеса АО «Свой Банк».

Даже небольшая сумма свободных средств — это ресурс, который поможет получить дополнительный доход на конкретные цели или, например, сформировать финансовую подушку безопасности, считает директор департамента развития розничного бизнеса АО «Свой Банк» Вадим Шамин. В комментарии для Банки.ру он рассказал, куда можно сегодня вложить свободные средства.

Постараюсь кратко! Муж взял кредит 25.01.2018.Год платил исправно, потом начались фин.проблемы.Почта Банк подал в суд в 2020,по приказу долг мужа состоял из основного долга и процентов, через год в 2021 у приставов появился этот исполнительный лист.Муж его погасил в течение полугода.Банк молчал и больше требований не выставлял.В конце срока договора продал долг коллекторам.Коллекторы подали в суд, в заявлении указывают основной долг и проценты.Как так может быть?

Конкуренция на финансовом рынке высока и банки вынуждены уделять особое внимание удержанию существующих клиентов и привлечению новых. Одним из ключевых факторов успеха является лояльность клиентов – их готовность продолжать сотрудничество с банком, несмотря на предложения конкурентов. Согласно масштабному исследованию одного из российских аналитических центров около 82% россиян на сегодняшний день доверяют своим банкам, а 70% готовы рекомендовать свой основной банк друзьям или...

30.10. 24 г совершена покупка дорого товара, с условием что при оплате картой сбера или в кредит банк начислит 15000 бонусов. Внизу окна оплаты банк предлагает сервис «подели» оплату частями. 1 взнос оплачен с карты мир Сбербанка, через сервис подели с 12 платежами. 31.10 товар доставили, а бонусов в лк стало 7000, зарегистрированное обращение по данному вопросу банк закрыл просто. Весь вечер общалась со службой поддержки: их ответ один банк «РАССЧИТАЛ» бонусы как оплату другим способом...

Всем доброго вечера! Собираю инфу по зарубежным картам, которые можно открыть гражданину РФ. Свой выбор остановил на трех картах Казахстана:

1. Kaspi

2. Halyk Bank

3. Freedom bank

Интересуют два вопроса.

Вопрос 1 - Что из этого проще всего открыть?

Вопрос 2 - Есть ли возможность отправлять деньги из РФ на одну из вышеуказанных карт с карты РФ

Буду благодарен за любую инфу)

Процентная ставка в промо–периоде (четыре месяца) составляет 23% годовых и действует на остаток до 1,5 млн рублей. На остаток свыше 1,5 млн рублей в промо–периоде, по окончании промо–периода, а также для второго и последующих накопительных счетов на любой остаток действует ставка 17% годовых. Проценты начисляются на наименьший в календарном месяце остаток денежных средств на счете на начало операционного дня.

В зависимости от срока размещения средств «СмартВклад» с повышенной ставкой при ежемесячной выплате процентов открывается под 19–21% годовых, а с ежемесячной капитализацией процентов — под 19,15–24,13% годовых. Пополнять вклад можно в первые 30 дней с момента открытия.

По вкладу со стандартной ставкой и выплате процентов ежемесячно депозит оформляется под 14–18% годовых, а при ежемесячной капитализации процентов — под 14,93–18,69% годовых. Дополнительные взносы предусмотрены не позднее чем за...

Максимальная доходность по вкладу «Лучший%» составляет 21% годовых при размещении средств на семь месяцев и выплате процентов в конце срока. При ежемесячной выплате процентов доходность на данный срок будет равна 19,95% годовых. Процентные ставки будут начислены на деньги, которых не было на вкладах в банке последние два месяца и действую при оформлении в офисе и онлайн. Минимальная сумма депозита составляет 100 тыс. рублей. Дополнительные взносы и расходные операции не допускаются.

С 31 октября в банке РС повышение ставок по многочисленой линейке вкладов

Нечаянно оплатила в магазине пятерочка два раза вместо одного,написала в поддержку Т-Банк, очень быстро среагировали и помогли мне в моем вопросе.Вернули деньги очень быстро,за что я очень благодарна им.

Что сейчас у банков с кешем за поездки? Где лучше и выгоднее открыть карту?