«Цифровые» новости: показатели банков на 1 ноября 2024 года

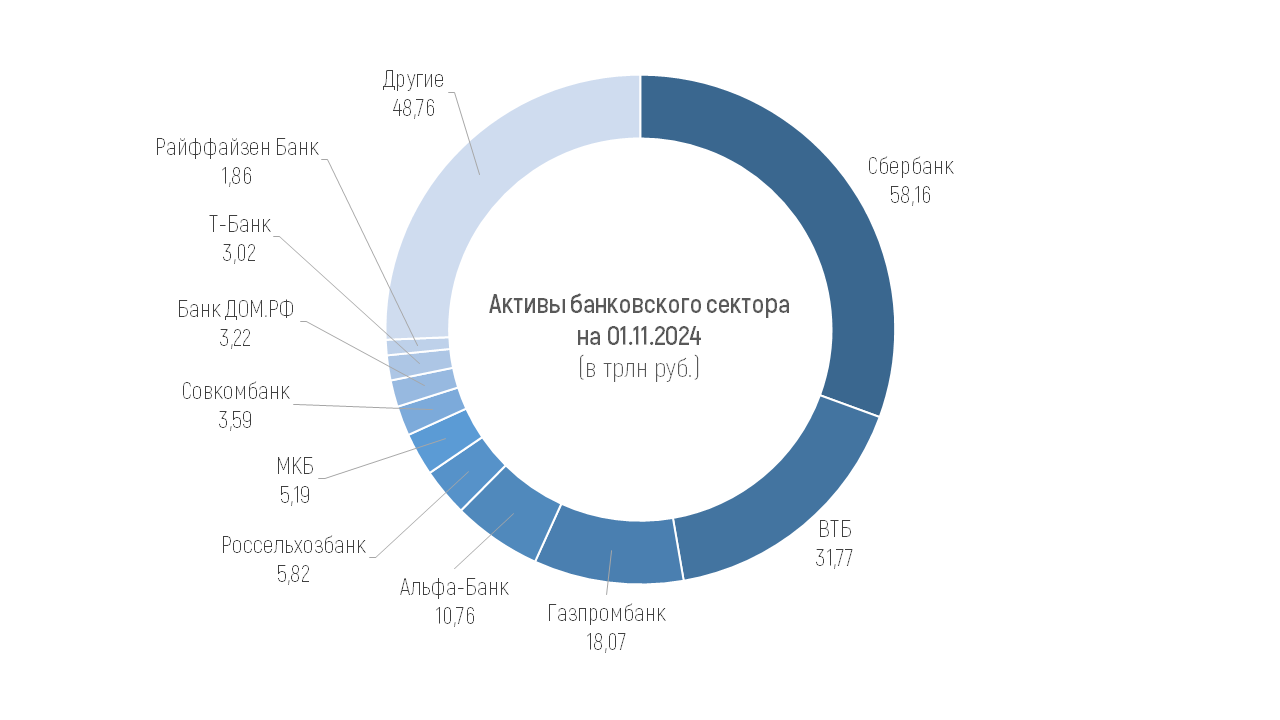

По данным материалов ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 190,2 трлн рублей на 01.11.2024, увеличившись на 12,3% (+20,6 трлн руб.) с начала года и на 1,1% (+1,97 трлн руб.) в октябре.

При этом ровно половина из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают более высокую динамику активов за октябрь.

Основной рост в структуре активов показали депозиты, размещенные в ЦБ (+40,3%, или +1,96 трлн руб.) и кредиты, выданные юрлицам (+2,3%, или +1,9 трлн руб.). В структуре пассивов основной рост за месяц дали депозиты юридических (+5,0%, или +1,8 трлн руб.) и вклады физических лиц (+4,2%, или +1,5 трлн руб.).

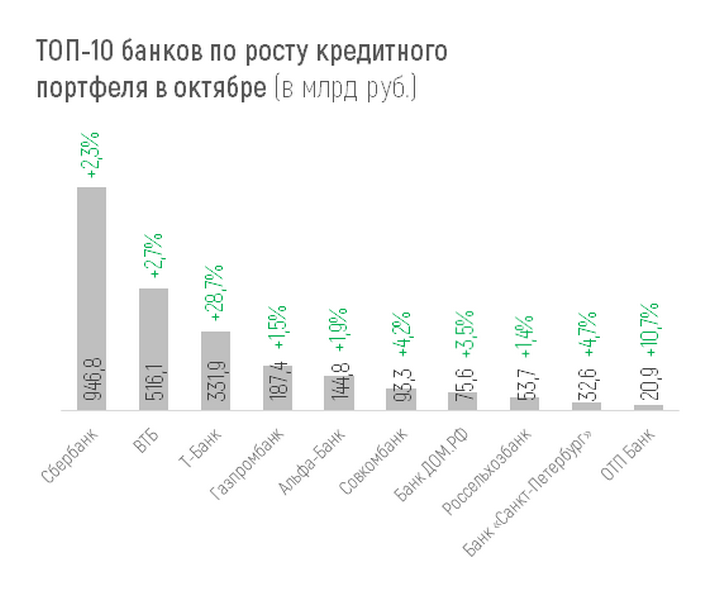

По кредитному портфелю в абсолютном выражении лучший рост показал Сбер (+946,8 млрд руб. за месяц, или +2,3%). На втором и третьем местах ВТБ (+516,1 млрд руб. за октябрь, или +2,7%) и Т-Банк (+331,9 млрд руб., или +28,7%). Основную долю этого роста портфеля Т-Банк вероятно получил за счёт перевода кредитов Росбанка на свой баланс в рамках присоединения последнего.

В относительном выражении среди кредитных портфелей достаточно крупных банков с динамикой Т-Банка не сравнился никто, хотя можно выделить рост портфелей Авто Финанс Банка на 15,1% и ОТП Банка на 10,7% в октябре.

Существенное уменьшение кредитных портфелей из «крупняка» показали Росбанк (-22,3%, или -319 млрд руб.), «Открытие» (-16,5%, или -78,9 млрд руб.), постепенно перетекающий в ВТБ, и Новиком Банк (-11,7%, или -78,4 млрд руб.). Под давлением европейского регулятора продолжают сокращать кредитные портфели Райффайзенбанк и ЮниКредит Банк (-2,7%, или -10,2 млрд руб. и -11,4%, или -18 млрд руб. за октябрь соответственно).

Согласно обзору ЦБ, в октябре 2024 года кредиты, выданные юрлицам, выросли на 1,9 трлн руб., или на 2,3%, что сопоставимо с июльской динамикой – в остальные месяцы 2024 года рост был ниже. Портфель корпоративных кредитов, выданных банками страны, на 01.11.2024 составил почти 86,7 трлн руб.

Значительный рост активов банковской системы дали кредиты, выданные юрлицам. Это справедливо и для большинства крупнейших банков, кредитные портфели которых выросли в основном на корпоративных кредитах. Исключая Т-Банк, основной прирост портфеля которого обусловлен розничными кредитами.

Кредиты, выданные физлицам, за октябрь выросли всего на 0,4%, увеличившись на 169 млрд, до 38,1 трлн руб.

Динамика портфелей по направлениям кредитования физлиц за октябрь:

+0,7% (+142 млрд руб.) – ипотека,

-0,3% (-46 млрд руб.) – потребкредитование,

+1,9% (+49 млрд руб.) – автокредиты.

По потребкредитам отрицательная месячная динамика в этом году наблюдается впервые. По автокредитам динамика положительная, но это худший рост в 2024 году, по ипотеке уже наблюдалась столь же слабая динамика. В этих цифрах отражаются действия ЦБ по замедлению динамики кредитования.

Лучший относительный рост портфеля кредитов физлицам за октябрь среди крупных банков показали Т-Банк (+30,6%, или +321,6 млрд руб.) и ОТП Банк (+11,2%, или +21 млрд руб.). В абсолютных значениях лидер тоже Т-Банк, второй – Сбер (+0,7%, или +113,5 млрд руб.), третий с огромным отрывом – ОТП Банк.

ЦБ не сообщает данные по проблемным кредитам за октябрь, указывая только данные за сентябрь. К 1 октября 2024 года доля проблемных кредитов в розничном кредитовании выросла до 4,3% (по необеспеченным потребкредитам – 7,9%, по ипотеке – 0,7%). Проблемных корпоративных кредитов в соответствующем портфеле оказалось 4,0% на начало октября.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ: в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но посмотрим, у кого больше просрочка по кредитному портфелю из крупных банков.

Просрочка по кредитам у большинства крупных банков не превышает 1%. Это совсем небольшая доля в кредитном портфеле и за этот рубеж выходят только несколько крупных кредитных организаций.

От 1% до 4% просрочки в портфеле 41 банка. Больше 4% показывают 25 организаций в финрейтинге Банки.ру, но часть из них санируемые (у трех их них просрочка больше кредитного портфеля), а у некоторых высокая просрочка, по сути, техническая, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Из системно значимых банков выше 4% просрочка у Банка «Открытие» и ЮниКредит Банка: 4,7% и 5,5% соответственно. Отметим также «Русский Стандарт» с просрочкой 8,3%, БКС Банк с 4,8% и специализированный МСП Банк с 5,8% просрочки в кредитном портфеле.

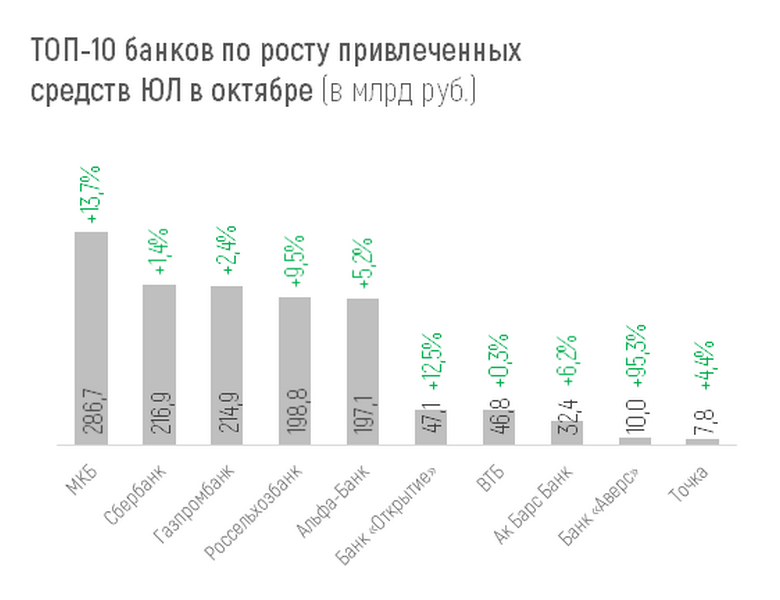

Максимальный абсолютный рост средств предприятий и организаций за октябрь показал Московский кредитный банк (+286,7 млрд руб., или +13,8%).

На втором и третьем месте по притоку средств юрлиц в октябре Сбер (+216,9 млрд руб., или +1,4%) и Газпромбанк (+214,9 млрд, или +2,4%).

В октябре средства предприятий и организаций в процентном отношении также неплохо выросли у таких крупных банков, как Россельхозбанк, «Открытие», Национальный Резервный Банк, Ак Барс и Альфа-Банк.

А довольно мощный отток таких средств показывают Росбанк (-126,4 млрд руб., или -18,3%), находящийся в процессе присоединения к Т-Банку, который тоже показывает отток средств юрлиц (-4,2 млрд руб., или -2,1%). Второй по размеру отток средств юрлиц у Новиком Банка (-43,6 млрд руб., или -7,5%), третий – у МТС Банка (-36,5 млрд руб., или -23,8%).

В процентном отношении заметный отток средств юрлиц за октябрь – от 5% до 10% – показали Банк Зенит, Уралсиб, Банк ТКБ, Кредит Европа Банк, Райффайзенбанк.

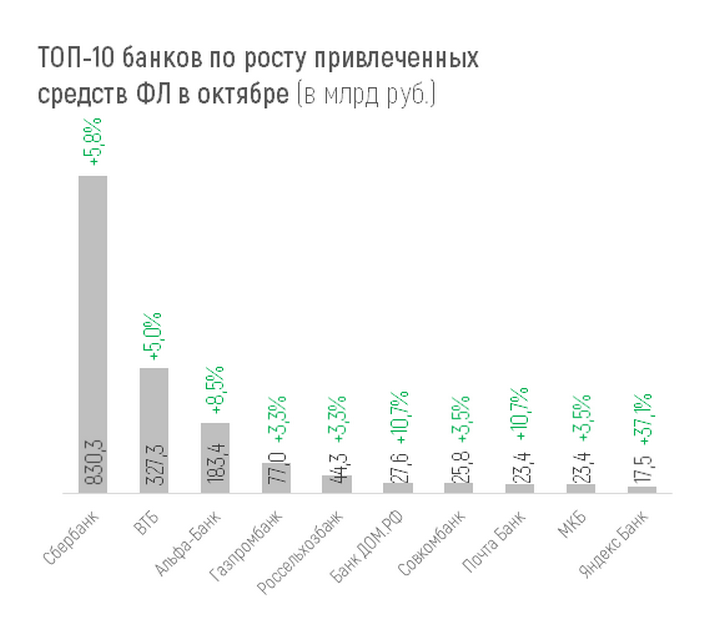

Объем привлеченных средств населения (без учёта эскроу-счетов) составил 52,8 трлн руб. на 1 ноября 2024 года, увеличившись за октябрь на 675 млрд руб., или на 1,3%. Надо сказать, что уже три месяца динамика привлечения средств физлиц держится на этом уровне – 1,3%. В первом полугодии она была заметно выше: 1,7-2,5% в месяц.

При этом в обзоре ЦБ отмечается, что рублевые средства выросли только на срочных вкладах, а остатки на текущих счетах физлиц уменьшились на 4,5%.

Всего с начала года средства населения выросли на 7,4 трлн руб. (+16,3%), что более чем в 2 раза превышает результат за тот же период прошлого года (+3,6 трлн руб., или +9,6%).

Отдельно по эскроу-счетам регулятор приводит такие данные за октябрь: объем средств на этих счетах сократился на 67 млрд руб. или на 1%. Такая динамика связана с ростом их раскрытия (по предварительным данным, 427 млрд после 367 млрд руб. в сентябре) и с замедлением притока средств на эскроу-счета из-за сокращения объемов продаж жилья по сравнению с первым полугодием.

Разумеется, рост более среднерыночных 1,3% за месяц показали многие крупные банки. В процентном отношении можно выделить Банк Дом.рф (+10,7%), Почта Банк (+10,7%), Альфа-Банк (+8,5%) и Банк ТКБ (+7,1%). В абсолютных значениях наибольший рост показывают Сбер (+830,3 млрд руб.), ВТБ (+327,3 млрд) и Альфа-Банк (+183,3 млрд руб.).

Если же говорить про отток средств физлиц и не брать в расчёт Росбанк и «Открытие», то сильно выделяется только ББР Банк, потерявший за октябрь почти половину этих средств (-38,8 млрд руб., или -49,9%). С начала года доля этого источника фондирования сократилась вдвое.

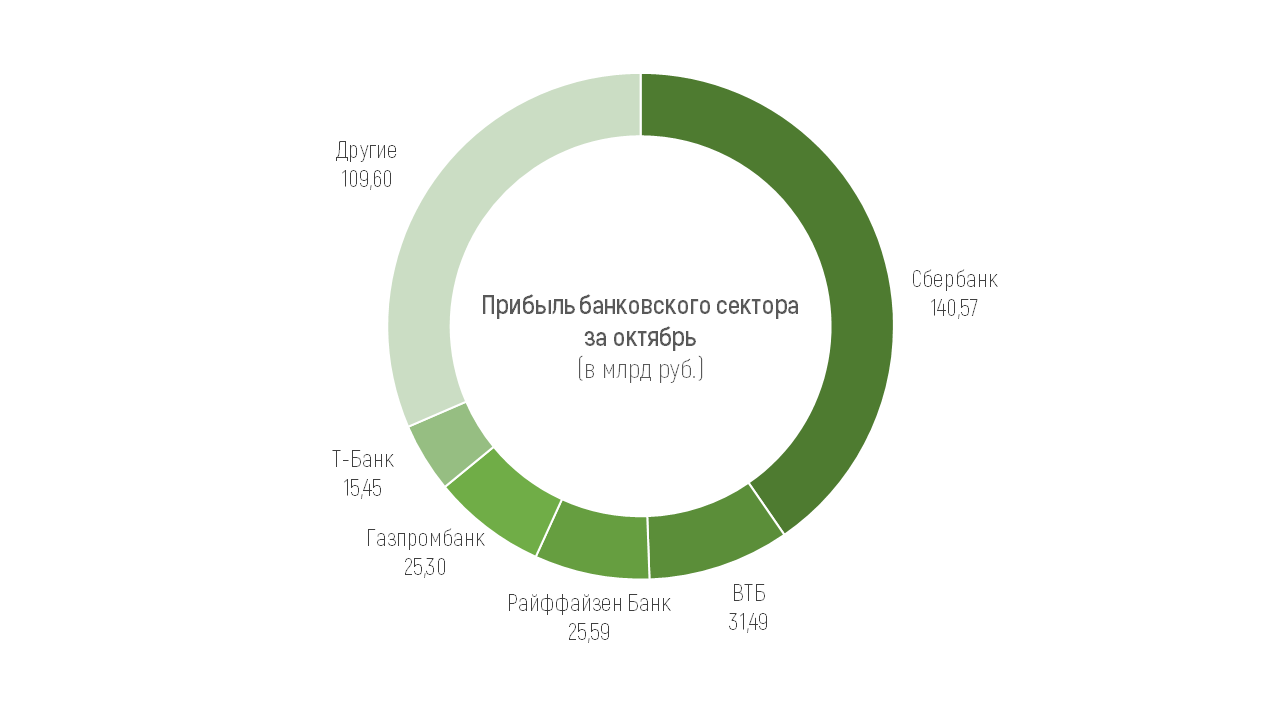

Всего за октябрь 2024 года российские банки заработали 348 млрд руб. чистой прибыли (это на 12 млрд руб. или на 4% больше, чем в сентябре). С начала года, то есть, за 10 месяцев, прибыль банковского сектора России составила 3,33 трлн руб. и это уже чуть больше, чем за весь 2023 год, и в пределах прогноза ЦБ на 2024 год (3,1-3,6 трлн руб.).

Среди 20 крупнейших банков убыточных нет, хотя за октябрь в минус отработали Ситибанк и Совкомбанк – их совокупная прибыль в текущем году уменьшилась за месяц на 1,8 и 4,2 млрд руб. (до 14,1 и 31,4 млрд) соответственно

Из сравнительно крупных и не санируемых банков по итогам 10 месяцев убыточным является только УБРиР (-4,98 млрд рубл.), зато беспрецедентно сокращающий свой бизнес в России Райффайзенбанк входит не только в тройку по размеру прибыли в октябре, но и в целом по прибыли с начала 2024 года (120,65 млрд руб.).

только вот вроде про октябрь читал... обалдеть время летит!

Финансовый ниндзя, а это и есть про октябрь :) цифры за октябрь и на 1 ноября

После банкротства жизнь может казаться страшной и неопределённой, но это не приговор, а шанс освободиться от долгов и начать управлять своими финансами с нуля. Одним из главных плюсов этого процесса является психологический аспект — долги больше не контролируют вашу жизнь.

Большинство людей сталкиваются с множеством финансовых аббревиатур и специальных терминов, значение которых не всегда понятно. Понимаете ли Вы, что значат короткие ПСК или ПКР? Неосведомленность в этих вопросах может стать препятствием для тех, кто стремится к финансовому успеху. А понимание основных финансовых принципов безусловно поможет вам принимать взвешенные решения.

На финансовом рынке, помимо официальных компаний, таких как брокеры, МФО, ломбарды, есть и нелегальные организации. Их цель — ввести человека в заблуждение и выманить его средства.

Размещение средств на банковском вкладе – самый распространенный

метод приумножения или хотя бы сохранения капитала. Вкладчики часто задаются

вопросом: целесообразнее ли держать всю сумму на одном счете или распределить

её по разным вкладам?

27 марта 2025 года ФИНСТАР БАНК празднует 30 лет со дня основания. Почти треть века банк предоставляет клиентам — как бизнесу, так и частным лицам — широкий спектр финансовых услуг, неизменно соблюдая высокие стандарты качества.

При размещении во вклад новых денег* процентные ставки при ежемесячной выплате процентов на отдельный счет составляют 18,22–21,51% годовых, а при ежемесячной капитализации — 20–24,01% годовых. В случае если размещаемые средства уже были в накоплениях,** процентные ставки по вкладу будут ниже.

Альфа-Банк с 29 ноября повысил ставки по базовым ипотечным программам на 1 процентный пункт.

У Банка России не только курсы интересные, но и конкурсы)) Ай-да голосовать)?

Чистая прибыль российских банков в октябре составила 348 млрд рублей, что всего на 4% выше результата сентября, сообщил ЦБ РФ.

Вопрос к знатокам: в 199-и есть возможность (п.3.3.4) применять поправочный коэф-т 0.65 для кредитов компаниям инвест класса (торгующимся на бирже) по ссудам 1 и 2 кат. Под это получается что можно выдать х1.5 кредит без пробития н6. Но что происходит, когда ссуду реклассифицируют в 3+ кат.? Нужно ли сразу же отменять коэфт и по сути вылетать за н6? Или это как-то по-другому процедурно делается, скажем как в п3.4 описано, мол не чаще раз в год принимать решение?

Как правило, покупатели новостроек хотят квартиру в конкретном жилищном комплексе или доме. Тогда проще сначала забронировать квартиру у застройщика, а потом идти в банк.

Банк «Пойдём!» уменьшил минимальную сумму кредита по программе потребительского кредитования до 1 млн рублей.

Недавно я писал пост о том, что на фоне высокой ключевой ставки и, как следствие, высоких ставок по вкладам при одновременном снижении фондового рынка (прежде всего рынка акций), граждане все больше предпочитают фондовому рынку банковские вклады.

ГПБ изменил условия тарифа с 29.11.2024г ВАЖНО : по НС на минимальный остаток, приветственная ставка 24% сохранилась ,НО ЗА ИСКЛЮЧЕНИЕМ тех. клиентов,которые откроют данный продукт в офисе банка( у них не будет приаетственной ставки) ,а не с помощью дистанционных каналов. Согласно сноски 5 ,приветственная надбавка у данной категории клиентов,открывший НС в офисе 1.11.с 9.00-14.00 ,которые ,ранее ( декабрь - второй период ), уже открыли НС с 1.12 БУДЕТ . По другим НС ГПБ линейке...

Банк Санкт- Петербург повысил клиентам в статусе,,новый клиент,, приветственную ставку 1- 2 мес по НС в рамках акции до 25% на сумму размещения до 1,5 млн. Это - пока ЛИДЕР финрынка по аналогичным продуктам банкоа по НС на короткосрок.