«Цифровые» новости: показатели банков на 1 декабря 2024 года

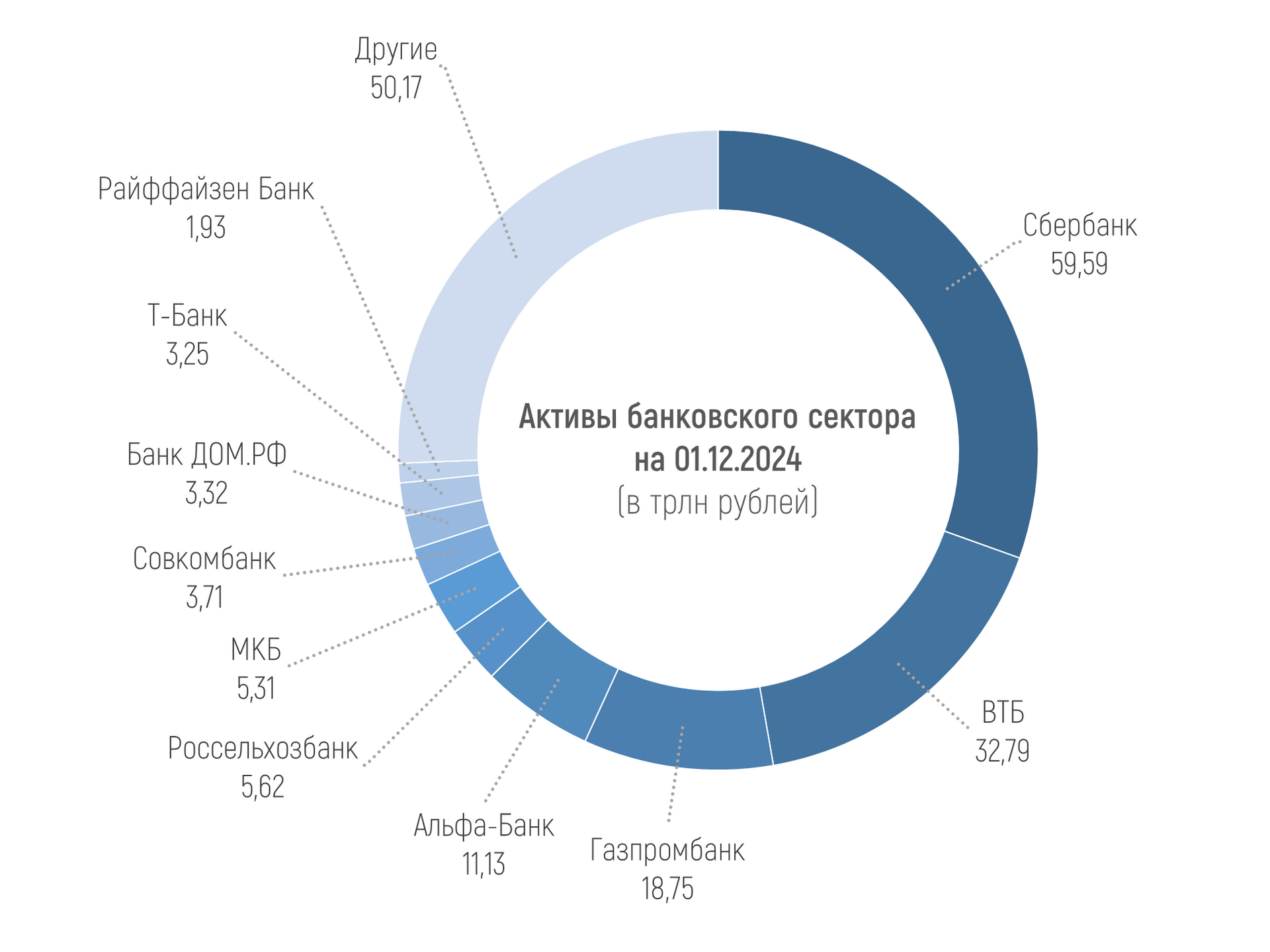

По данным материалов ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 195,6 трлн руб. на 01.12.2024, фактически увеличившись на 16,5% (+27,7 трлн руб.) с начала года и на 2,8% (+5,3 трлн руб.) в ноябре.

При этом 12 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают более высокую динамику активов за ноябрь.

Основной рост в структуре активов в ноябре показала статья «Денежные средства и их эквиваленты» (+24,1%, или +2,86 трлн руб.), куда включаются денежные средства в кассах, банкоматах и в пути. Также заметно выросли и кредиты, выданные юрлицам (+2,3%, или +2,03 трлн руб.).

В структуре пассивов основной рост за месяц дали депозиты юридических (+6,4%, или +2,4 трлн руб.) и вклады физических лиц (+4,4%, или +1,6 трлн руб.).

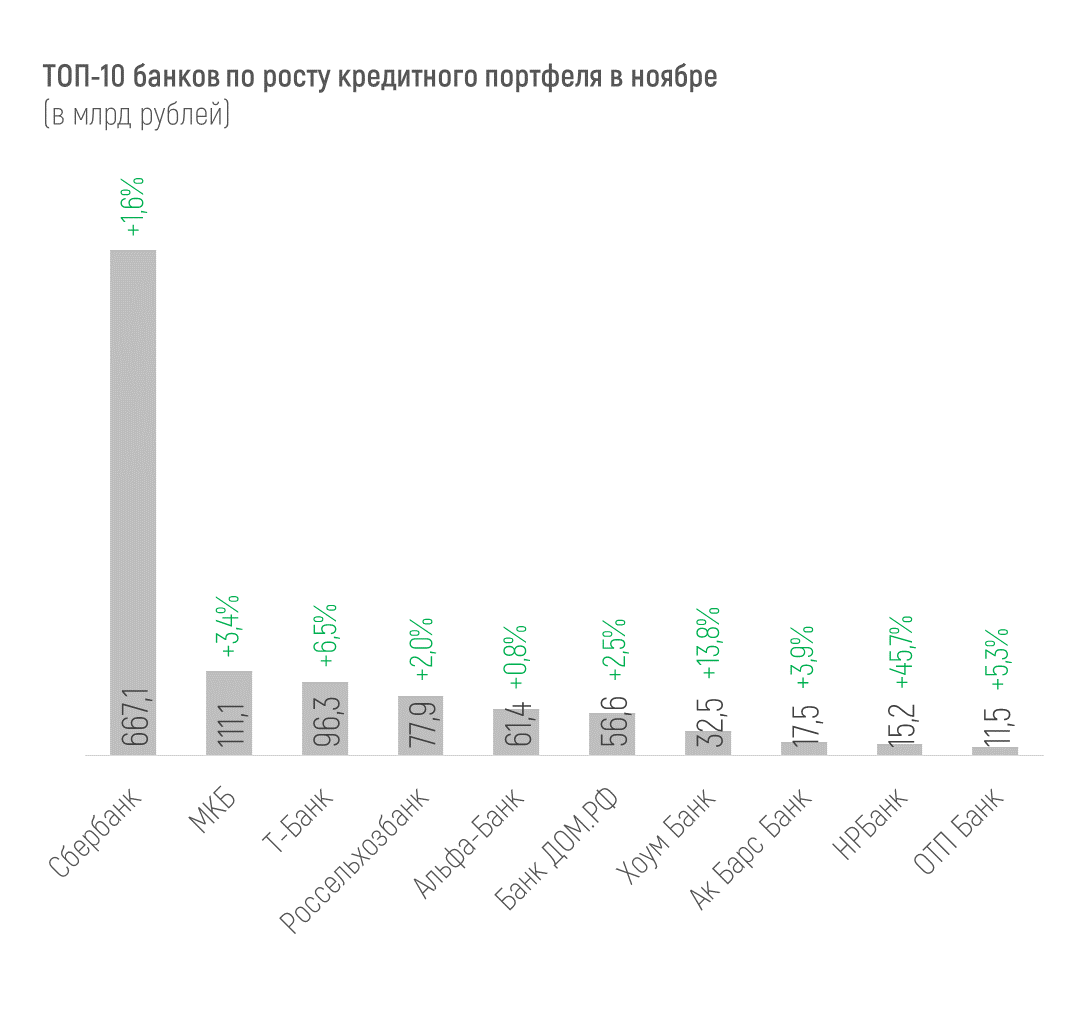

По кредитному портфелю в абсолютном выражении наибольший рост за ноябрь показал Сбербанк (+667,1 млрд руб., или +1,6%). На втором и третьем местах Московский кредитный банк (+111,1 млрд руб. за месяц, или +3,4%) и Т-Банк (+96,3 млрд руб., или +6,5%). Предположу, что основную долю этого роста портфеля (как и в октябре) Т-Банк получил за счёт перевода кредитов Росбанка на свой баланс в рамках присоединения последнего.

В относительном выражении по динамике кредитных портфелей среди сравнительно крупных банков можно выделить Национальный резервный банк (+45,7%, или +15,2 млрд руб.), БКС Банк (+41,6%, или +9,98 млрд руб.) и Хоум Банк (+13,8%, или +32,5 млрд руб.).

Существенное уменьшение кредитных портфелей из «крупняка» показали Росбанк (-9,5%, или -105,9 млрд руб.), «Открытие» (-13,0%, или -52,1 млрд руб.) и Драйв Клик Банк (-13,7%, или -46,3 млрд руб.). Почта Банк потерял за месяц 60,4% кредитного портфеля, или -253,1 млрд руб., что скорее всего связано с покупкой доли акций «Почты России» группой ВТБ. Вероятно, в ближайшее время мы увидим и другие следствия этой сделки в финансовых показателях Почта Банка.

Согласно обзору ЦБ, в ноябре 2024 года портфель кредитов, выданных юрлицам, вырос на 2,03 трлн руб., или на 2,3%, что сопоставимо с октябрьской динамикой, и составил 88,7 трлн руб.

Портфель кредитов, выданных физлицам, за ноябрь сократился на 1,7%, или на 657 млрд руб., до 37,4 трлн руб. Это первое сокращение совокупного розничного портфеля за месяц в 2024 году.

Динамика портфелей по направлениям кредитования физлиц в ноябре:

+0,4% (+81 млрд руб.) – ипотека,

-4,9% (-760 млрд руб.) – потребкредиты,

+1,2% (+31 млрд руб.) – автокредиты.

По потребительским ссудам отрицательная месячная динамика в этом году наблюдается впервые. По автокредитам это худший рост портфеля в 2024 году, как и по ипотеке. ЦБ отмечает, что темпы роста ипотеки продолжили снижаться, причём замедлились выдачи и льготных, и рыночных кредитов.

В таких условиях лучший относительный рост портфеля кредитов физлиц за ноябрь среди сравнительно крупных банков показали Т-Банк (+9,5%, или +130,7 млрд руб.) и ОТП Банк (+5,7%, или +11,9 млрд руб.). В абсолютных значениях лидер тоже Т-Банк, второй – Сбер (+0,4%, или +64 млрд руб.), третий – Совкомбанк (+3,0%, или +36,2 млрд руб.).

*

ЦБ пока сообщает данные по проблемным кредитам только за октябрь. К 01.11.2024 доля проблемных кредитов в розничном кредитовании осталась на уровне 4,3%. Проблемных корпоративных кредитов в соответствующем портфеле оказалось 3,8% на начало ноября, а их объем за месяц не изменился, оставшись на уровне 3,1 трлн руб.

Просрочку отдельно по физ и юрлицам посмотреть, к сожалению, может только ЦБ – в публикуемой отчетности она вся «схлопнута» до 458 группы счетов. Но посмотрим общую просрочку по кредитному портфелю.

Этот показатель у большинства кредитных организаций не превышает 1%. Это совсем небольшая доля и за этот лимит вырываются только несколько крупных банков.

От 1% до 4% просрочка занимает в портфелях 46 кредитных организаций. Больше 4% показывает 21 организация в финрейтинге Банки.ру, но часть из них санируемые (у 4 таких просрочка больше кредитного портфеля), а у некоторых высокая просрочка, по сути, техническая, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Из системно значимых банков выше 4% просрочка только у ЮниКредит Банка – 6,3%. Отметим еще «Русский Стандарт» с 8,1% просрочки, БКС Банк с 4,2%, и государственный МСП Банк с 6,1% просроченной задолженности в кредитах.

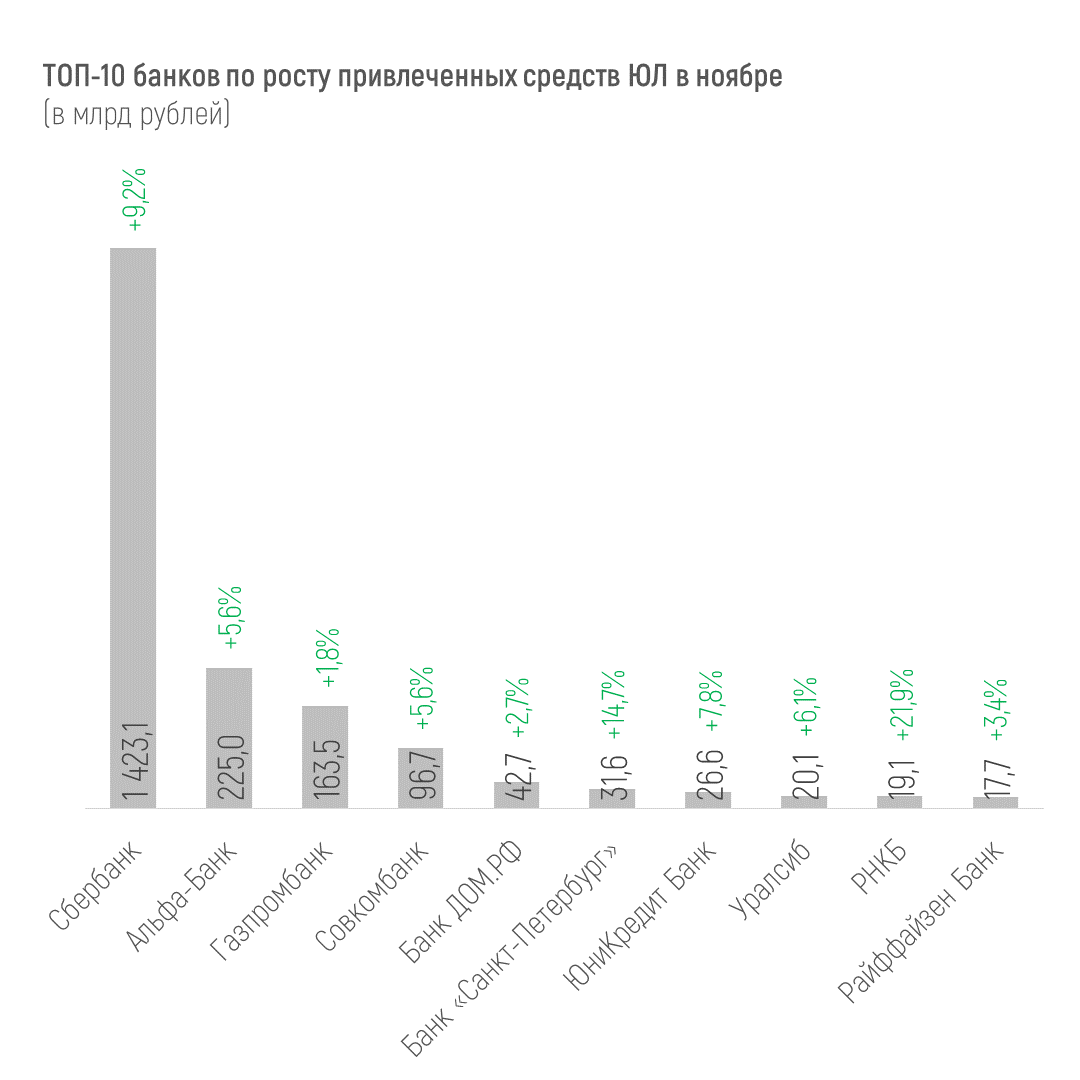

Максимальный абсолютный рост средств предприятий и организаций в ноябре с огромным отрывом показал Сбербанк (+1,42 трлн руб., или +9,2%). На втором и третьем местах Альфа-Банк (+225 млрд, или +5,6%) и Газпромбанк (+163,5 млрд руб., или +1,8%).

А довольно мощный отток таких средств показывает Россельхозбанк (-245,7 млрд руб., или -10,8%). Второй по размеру отток средств предприятий и организаций демонстрирует банк «Открытие» (-136,9 млрд руб., или -32,2%), третий – Росбанк (-75,6 млрд, или -13,4%), присоединяемый к Т-Банку.

Сюда нужно добавить сюда ещё и Национальный резервный банк, «потерявший» в ноябре 68,7 млрд руб. средств юрлиц (почти 45% за месяц), но частично возместивший их средствами «физиков».

*

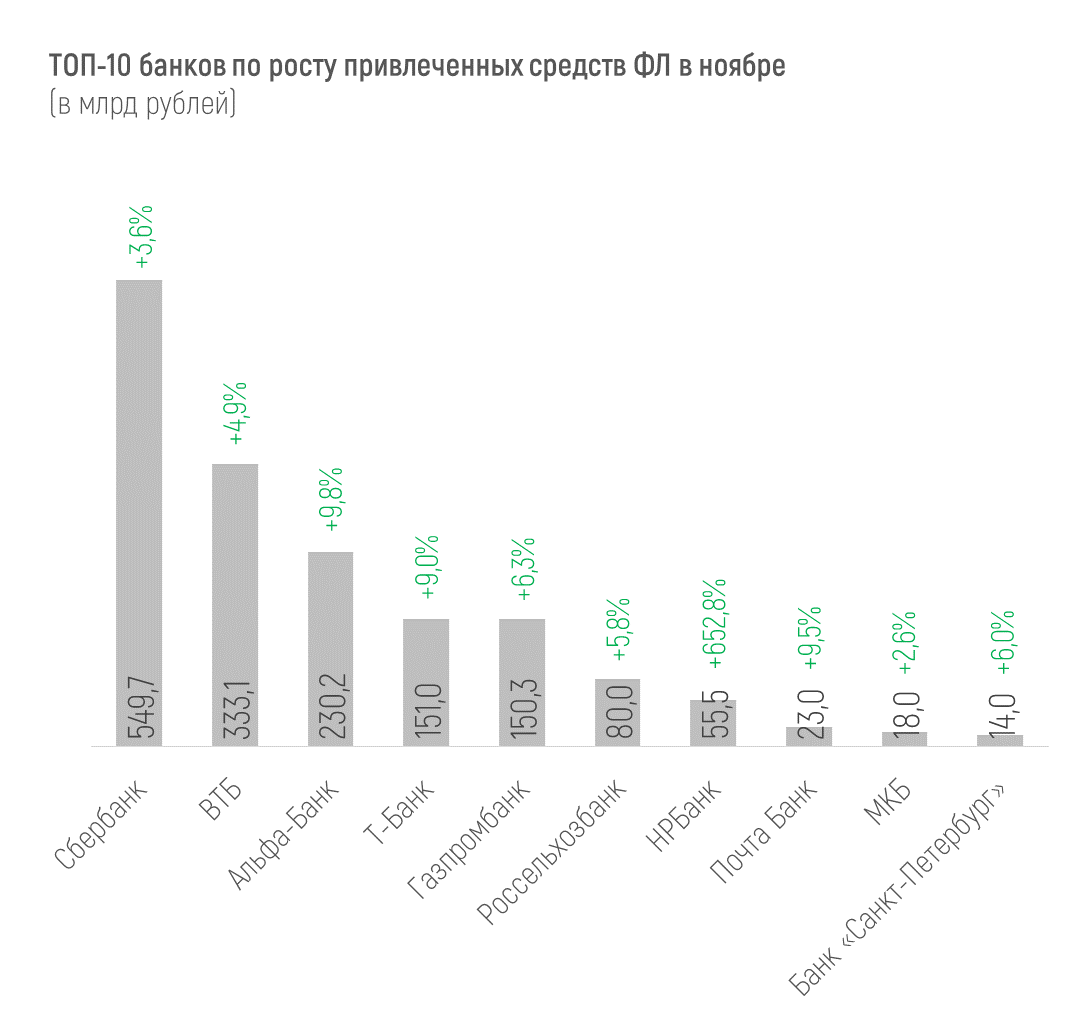

Объем привлеченных средств населения (без учёта эскроу-счетов) составил 53,9 трлн руб. на 1 декабря 2024 года, увеличившись за ноябрь на 1,03 трлн руб., или на 1,96%. Надо сказать, что в первом полугодии динамика средств физлиц была выше, чем во втором, несмотря на растущие ставки по вкладам.

При этом в обзоре ЦБ отмечается, что рублевые средства выросли только на срочных вкладах, тогда как остатки на текущих счетах уменьшились на 3,6%.

Всего с начала года средства населения выросли на 8,97 трлн руб. (+20%), что заметно превышает результат за тот же период 2023 года (+5,36 трлн руб., или +14,6%).

Отдельно по эскроу-счетам регулятор приводит такие данные за ноябрь: объем средств на счетах эскроу вырос на 65 млрд руб., или почти на 1%. ЦБ объясняет эту динамику некоторым ростом поступления средств (419 млрд после 391 млрд руб. в октябре), а также замедлением раскрытия (351 млрд после 427 млрд руб. в октябре).

Рост более среднерыночных 1,96% за месяц показали многие крупные банки. В процентном отношении однозначно стоит выделить рост этого показателя у Национального резервного банка (+652,8%, или +55,5 млрд руб. в ноябре). Более 9% за месяц прибавили средства физлиц в пассивах Альфа-Банка, Т-Банка, Почта Банка, Экспобанка, Азиатско-Тихоокеанского банка и Яндекс Банка. В абсолютных значениях наибольший рост показывают Сбер (+549,7 млрд руб.), ВТБ (+333,1 млрд) и тот же Альфа-Банк (+230,2 млрд).

Если же говорить про отток средств физлиц у достаточно крупных банков и не брать в расчет банк «Открытие», то отметить можно только Новикомбанк (-12,4 млрд рублей, или -16,3%), для которого эта статья в пассивах не особенно значима.

*

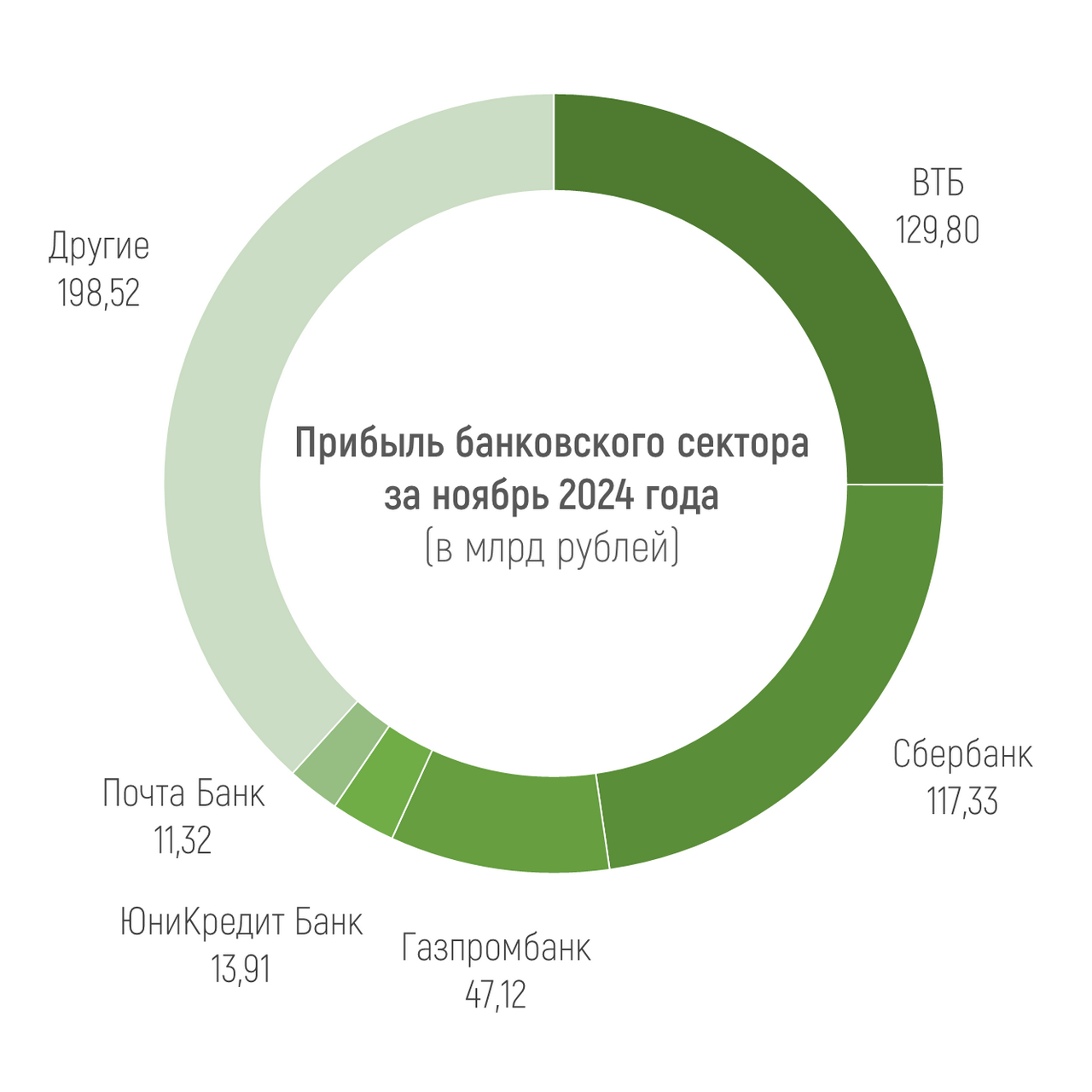

Всего за ноябрь 2024 года российские банки заработали 518 млрд руб. чистой прибыли (это на 170 млрд руб., или в 1,5 раза больше, чем в октябре). Основная причина такого роста: положительная переоценка валюты из-за сильного ослабления рубля к доллару США.

Всего за 11 месяцев прибыль банковского сектора России составила 3,85 трлн руб. и это уже заметно больше, чем за весь 2023 год (3,28 трлн руб.) и выше прогнозов ЦБ на 2024 год (3,1-3,6 трлн руб.).

Прогноз регулятора на 2025 год уже несколько скромнее – на уровне 2,7-3,2 трлн рублей.

В двадцатке крупнейших банков убыточных нет. Даже за ноябрь отрицательный финансовый результат не показал ни один банк из топ-20.

Из сравнительно крупных и не санируемых кредитных организаций по итогам 11 месяцев убыточными является только УБРиР (-7,55 млрд руб.). Зато в топ-5 по прибыли за месяц один сокращающий свой бизнес в России банк сменил другой – в сентябре и октябре среди лидеров был Райффайзенбанк, в ноябре он свалился на шестое место, а ЮниКредит поднялся на четвертое.

Тем не менее, в целом по прибыли, заработанной с начала 2024 года, Райффайзенбанк уверенно замыкает пятерку лидеров с 131,6 млрд рублей. Впрочем, ЮниКредит закрепился на десятой позиции с чистой прибылью в 51,8 млрд рублей за 11 месяцев.

Как сообщает «РБК», ЦБ планирует ввести единую систему, которая позволит выявлять так называемых дропперов — граждан, через чьи банковские карты проводятся подозрительные операции. Дропперы — это подставные лица, участвующие в незаконных схемах вывода средств с банковских карт россиян. Термин «дроп» происходит от английского слова «drop», что означает «капать, бросать».

Как пишет «РБК Недвижимость», в декабре 2024 года жителям крупных городов и их окрестностей, чтобы взять ипотеку на покупку однокомнатной квартиры в новостройке, необходимо будет накопить от 53,7% до 77,4% от стоимости жилья. В противном случае существует большая вероятность отказа в оформлении кредита со стороны банков.

- В начале декабря 2024 года, просматривая на Банки.ру линейку наивыгоднейших вкладов, обнаружила для себя уникальное предложение от Промсвязьбанка- вклад "Народный"и Народный плюс" на 3 м- ца под 30% годовых, одним из условий их открытия являлось наличие дебетовой карты банка. Не являясь клиентом ПСБ (а доход получить хочется),я решила оформить карту,которую получила через 5 дней, предварительно посетив офис банка 2 раза,заключив попутно ДБО, т,к, без него открытие вклада...

Недавно состоялся диалог с подругой, который навел меня на мысль написать свой первый обзор на банк. Подруга переводила мне деньги по СБП и (как обычно мы все уточняем) спросила на какой банк удобней? Райффайзен, - ответила я. Как оказалось, подруга даже не слышала о данном банке. А ведь, действительно, большинство моих знакомых пользуются Т-Банком и Альфа Банком. Кто-то по старинке использует Сбер.

После того, как я зарегистрировался на банки.ру и попытался найти интересующее меня банковское предложение..мне стали звонить мошенники под видом узнать мое мнение о банки.ру и рассказать что не понравилось.. далее они начинают предлагать вариант размещения денежных средств и просят продиктовать код смс, если ты заинтересовался предложением. С помомощью вас происходит грабеж граждан.

Девелоперские компании запасаются топ-менеджерами по прибылям и убыткам.

В ожидании просадки рынка строительства жилья из-за жесткой денежно-кредитной политики ЦБ управление компаниями все чаще переходит от профильных девелоперов к финансистам. Застройщики активно нанимают финансовых и коммерческих директоров, способных придерживаться в период турбулентности продуманной операционной стратегии.

Наем финансовых директоров и их заместителей для работы с банками и проектным финансированием выросло...

С 25.12 обновилась программа лояльности по карте ХАЛВА, кто пользуется данным продуктом Совкомбанка, ,своевременно отслеживайте изменения

Ставки снизились на 0,3–0,5 п. п.

Ставки снизились на 0,41–3,26 п. п.

Почта Банк признан победителем в категории «SMM» рейтинга «Лучшие банки 2024 года» по версии финансового портала «Бробанк». Эксперты отметили высокую численность аудитории Банка в социальных сетях и рост активности подписчиков в официальных сообществах, а также планомерное увеличение аудитории блогов.

Банки дают ипотеку максимум на 30–35 лет. Но эксперты советуют еще перед оформлением подумать о том, как погасить кредит досрочно.

Россельхозбанк возобновил прием заявок по ипотеке на приобретение недвижимости.

Вклады «Новые деньги» и «Новый хит» открываются под 23,25% годовых. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока. Доходность депозита «ТКБ. Просто вклад» составляет 21,75% годовых. Пополнение предусмотрено в течение 30 дней со дня открытия вклада. Проценты выплачиваются ежемесячно.

Доходность депозитов «Мой Дом» (без возможности пополнения и снятия с выплатой процентов в конце срока) и «ДОМа лучше» составляет 16,8–22,7% годовых.

Вклад «ДОМа лучше» можно пополнять в течение 15 календарных дней с даты открытия депозита суммами от 1 тыс. рублей. Проценты выплачиваются в конце срока.