«Цифровые» новости: показатели банков на 01.01.2025: активы и прибыль

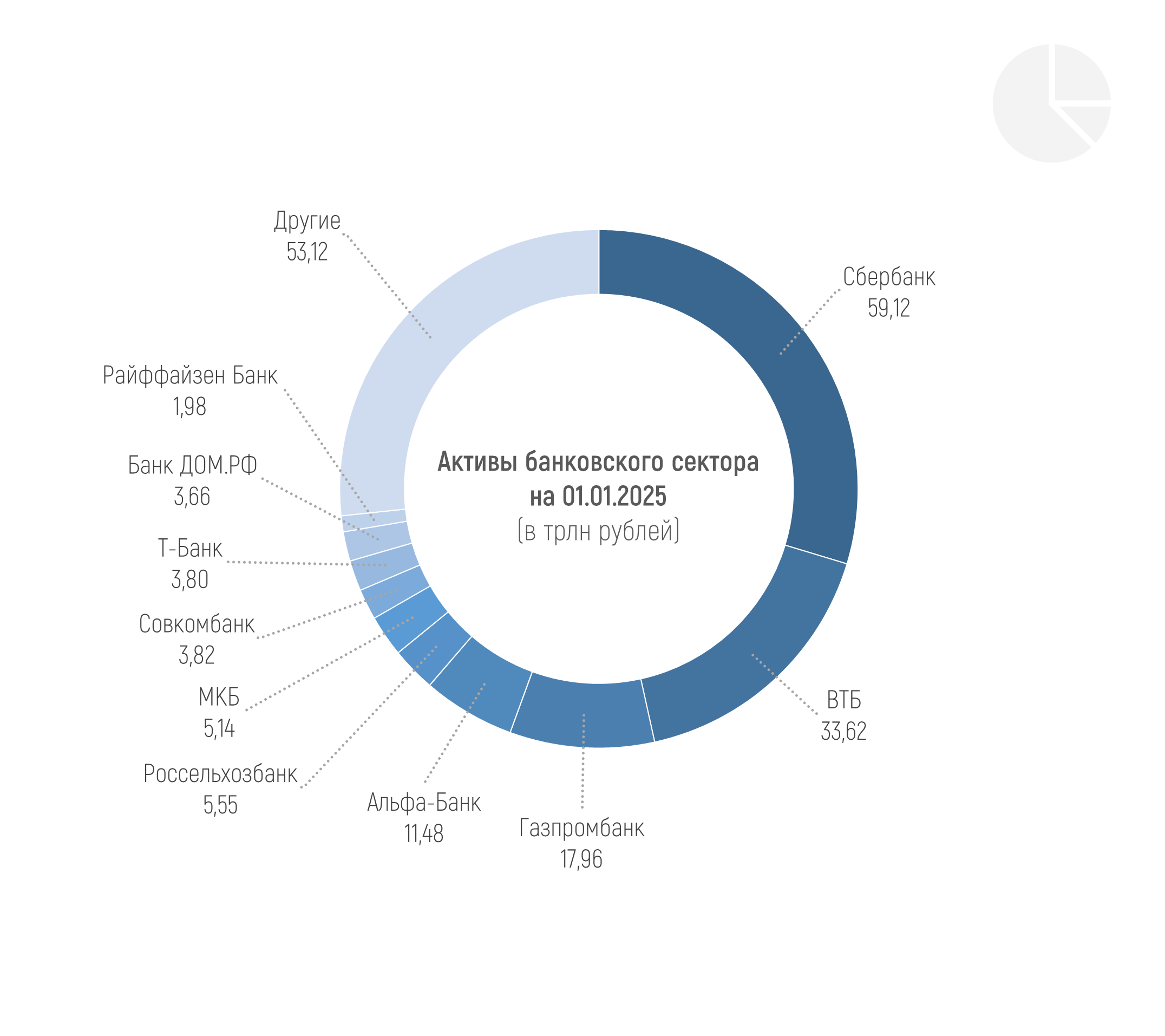

По данным материалов ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 199,2 трлн рублей на 01.01.2025, фактически увеличившись на 18,7% (+31,4 трлн рублей) за 2025 год и на 1,9% (+3,7 трлн рублей) в декабре 2024 года.

При этом 11 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают более высокую динамику активов за декабрь и только активы 8 из этих 20 выросли более существенно за 2024 год, чем в среднем по рынку.

Основной рост в структуре активов в декабре показали выданные межбанковские кредиты (+16,7%, или +3,01 трлн рублей) и вложения в облигации (+15,1%, или +3,3 трлн рублей), преимущественно в ОФЗ (+13,9%, или +2,0 трлн рублей).

По сравнению с 1 января 2024 года в составе активов сильнее всего выросли кредиты, выданные юридическим лицам (+20,0%, или +14,6 трлн рублей), но заметен и рост кредитов, выданных физлицам (+9,6%, или +3,2 трлн рублей), и тех же межбанковских кредитов (+20,6%, или +3,6 трлн рублей), и вложений в ОФЗ (+19,9%, или +2,7 трлн рублей).

В структуре пассивов основной рост за месяц дали средства физических лиц (+6,7%, или +3,6 трлн рублей), причем примерно в равных объемах росли как вклады, так и остатки на текущих счетах. Также стоит отметить средства, привлеченные от других банков (+18,3%, или +3,6 трлн рублей).

Рост в составе пассивов за год наиболее заметен по вкладам физлиц (+38,1%, или +11,1 трлн рублей) и депозитам юрлиц (+23,8%, или +7,8 трлн рублей). ЦБ в конце года неоднократно отмечал, что такой рост депозитам во многом дает начисляемый доход, обеспеченный высокими процентными ставками.

*

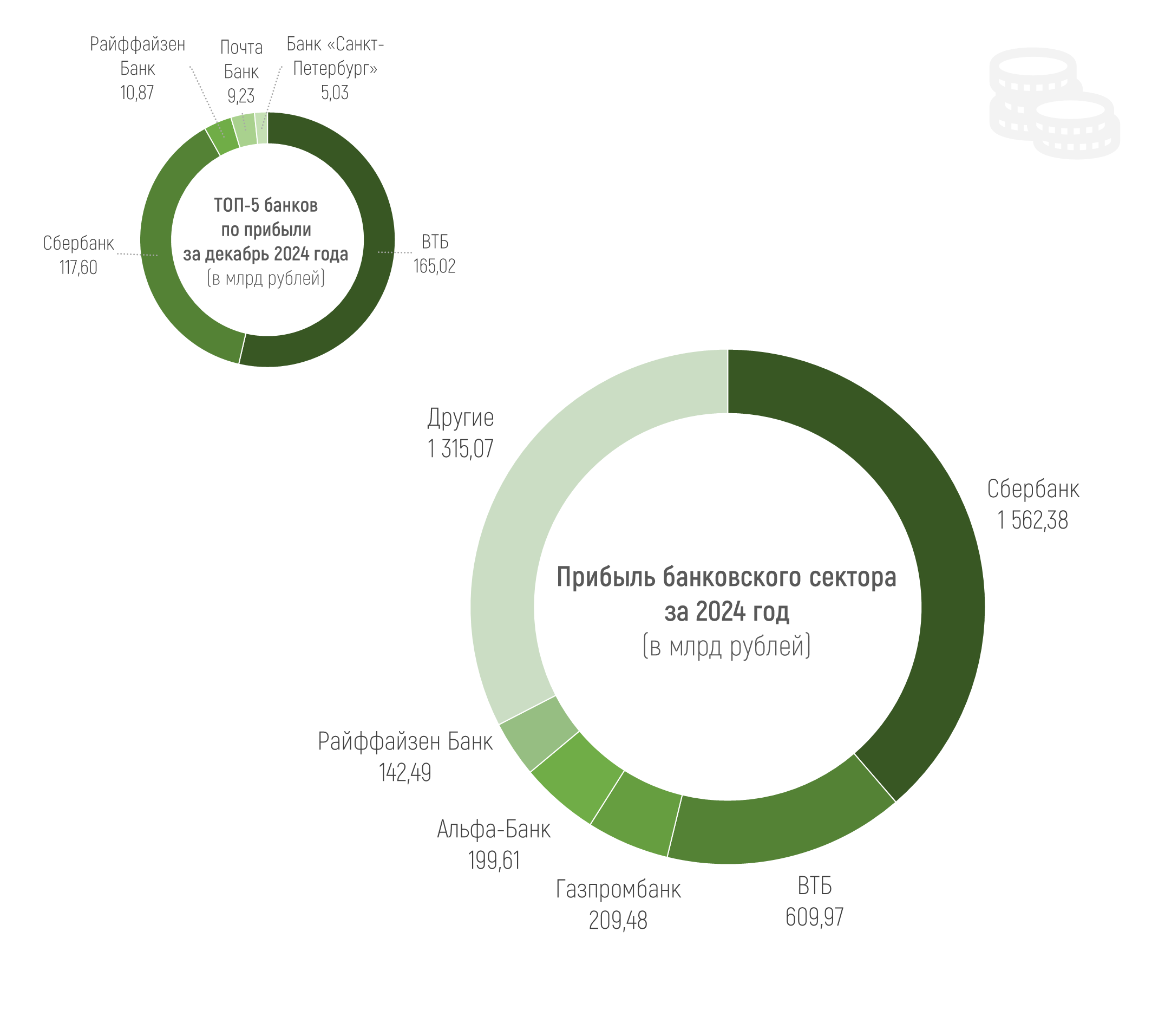

Всего за декабрь 2024 года российские банки заработали 187 млрд рублей чистой прибыли (это на в 3,8 раза меньше, чем ноябрьские 518 млрд). Основная причина такого роста: отрицательная переоценка валюты из-за укрепления рубля к доллару США (в ноябре ситуация была зеркальная).

За весь 2024 год прибыль банковского сектора России составила 3,8 трлн рублей (для сравнения, за 2023 год – 3,28 трлн рублей, превысив верхнюю границу прогнозного диапазона ЦБ (3,1-3,6 трлн рублей) и установив очередной исторический рекорд прибыльности сектора.

При этом в таблице «сокращенный (аналитический) баланс банковского сектора» объем годовой чистой прибыли выше – 4,04 трлн рублей. Но в этой цифре учтена прибыль, полученная от дочерних банков (согласно комментариям ЦБ).

Чистый процентный и чистый комиссионный доходы оказались выше, чем в 2023 году. Также в ЦБ отмечают, что прибыль в 2024 году поддержали низкие расходы на резервы.

В 2025 году регулятор ожидает более скромную прибыль банковского сектора – на уровне 2,7-3,2 трлн рублей. О снижении прибыльности говорит и глава ВТБ Андрей Костин, объясняя свое мнение высоким уровнем ключевой ставки, а также сокращением кредитования и жестким его регулированием со стороны ЦБ.

В двадцатке крупнейших банков по итогам 2024 года убыточных нет, хотя несколько крупных банков отработали декабрь «в минус». Самый крупный из убыточных (и из тех, что раскрывают отчетность) – Уральский банк реконструкции и развития, показавший убыток в размере 8,8 млрд рублей за 2024 год.

В топ-5 по прибыли за месяц и за год попал сокращающий свой бизнес в Райффайзенбанк, заработавший в 2024 году 142,5 млрд рублей. Причем эта сумма на 17,2 млрд рублей выше его прошлогодних результатов.

Впрочем, больше, чем в 2023 году, заработали все банки из топ-5 по прибыли за прошедший год. Например, ВТБ вообще показал прибыль в 1,5 раза больше, а Альфа-Банк – на 69% превысил прошлогодние значения.

Продолжение: «Цифровые» новости: показатели банков на 01.01.2025: кредиты и депозиты

Злой макрушник, спасибо за внимание. Там и продолжение есть. В этот раз всё в один пост не поместилось.

Об этом рассказал руководитель направления развития лояльности и партнерских программ Почта Банка Алексей Брешин на панельной дискуссии «Изменят ли новые платежные технологии рынок дебетовых карт?». Мероприятие прошло в рамках Frank Debit Cards & Daily Banking Award 2025.

Наткнулся на интересный вклад, точнее на необычное описание вклада "Юбилейный" в газтрансбканке

В сентябре вступят в силу поправки, ограничивающие снятие наличных через банкоматы:

Такой негативный опыт впервые за мои пенсионные годы! Периодически размещаю вклады то в Сбербанке, то в ВТБ. Не было проблем при закрытии вклада и потерей ВСЕХ процентов. Договор с ВТБ был заключен 08.01.2025 г.И внесены 170 000 руб. А 8 апреля пришли проценты по вкладу-9 424,40 руб. и зачислены на мой счет. Я по незнанию решила, что это МОИ деньги. Решила закрыть договор (как в Сбербанке) и открыть новый вклад. В процессе закрытия не было предупреждающего баннера о досрочном закрытии и...

Пользуюсь картой х5. Кэшбек в пятерочке и перекрестке по ней был 7%. Теперь он 6% и об этом не было оповешения ни в приложении пятерочка, ни в перекрёстке, ни в пакете, ни в альфа-банке. Т.е. если покопаться в этих приложениях - найти не трудно, но почему бы не оповестить. Низко, господа.

Добрый день, безопасно ли открывать вклад, более чем на 6 месяцев?

Эй, народ! Финансовый рынок штормит, курс доллара прыгает, акции то ввысь, то в пропасть. Чё нас ждёт в ближайшее время? Кризис или наоборот рост? Куда вложиться, чтоб не прогореть? Стоит ли вообще сейчас что-то делать или лучше сидеть на деньгах и ждать?

С завтрашнего дня,04.02.2025г ,банк ВТБ снижает% ставки предложениям по вкладам по стандартным условиям,НО ЕСТЬ НЮАНС комби -ставки ,когда стандартная ставка плюсуется с со ставкой за статус клиента( +1,3% Привелегии, +2,4% Прайм +, +1,1% Зарплатный клиент, + 2,4%Зарплатный с Привелегией.)Ps По условиям ,,новые деньги,, ,новый клиент,, колебания несущественные ,как в сторону снижения, так и повышения ,за счёт повышения надбавок % ,к основной ставке вклада ,так ,что...

Являюсь клиентом банка Совкомбанк, в том числе ,по карте ,,ХАЛВА,, с кредитным лимитом и хочу поделится своим опытом ,по выгодному пользованию этим продуктом. Сразк скажу, что условия тарифа карты непростые и требуют внимания,пунктуальности от клиента,т.к при пофигизме, будет ПОПАДАЛОВО. В настоящее время ,по условиям тарифа и Программы лояльности карта Халва, по теме этого поста ,хотел бы заострить внимание пользователей Диалога ,на примере этого продукта ,когда клиенту...

Недавно подобрал себе автомобиль, хочу поделиться с пользователями своей проблемой.

Всем привет я понял одно что в наше время жить без кридитов это просто невозможно, кобала за каболой, кто то если знает как выйти без списания долгов из ямы этой подскажите посоветуйте пожалуйста кто что знает ?

По вкладам «Мой Дом» с выплатой процентов в конце срока и «ДОМа лучше» максимальная процентная ставка составляет 23,2% годовых. Ставка действует при размещении средств на 181 день от 1 млн рублей.