«Цифровые» новости: показатели банков на 01.01.2025: кредиты и депозиты

За 2024 год в составе активов банковского сектора сильнее всего выросли кредиты, выданные юрлицам (+20,0%, или +14,6 трлн рублей), но заметен и рост кредитов, выданных физлицам (+9,6%, или +3,2 трлн рублей).

В целом по кредитному портфелю в абсолютном выражении наибольший рост за декабрь показал Альфа-Банк (+243,4 млрд рублей, или +3,1%). На втором и третьем местах Газпромбанк (+126,0 млрд рублей, или +1,0%) и Почта Банк (+49,7 млрд рублей, или +30,0%).

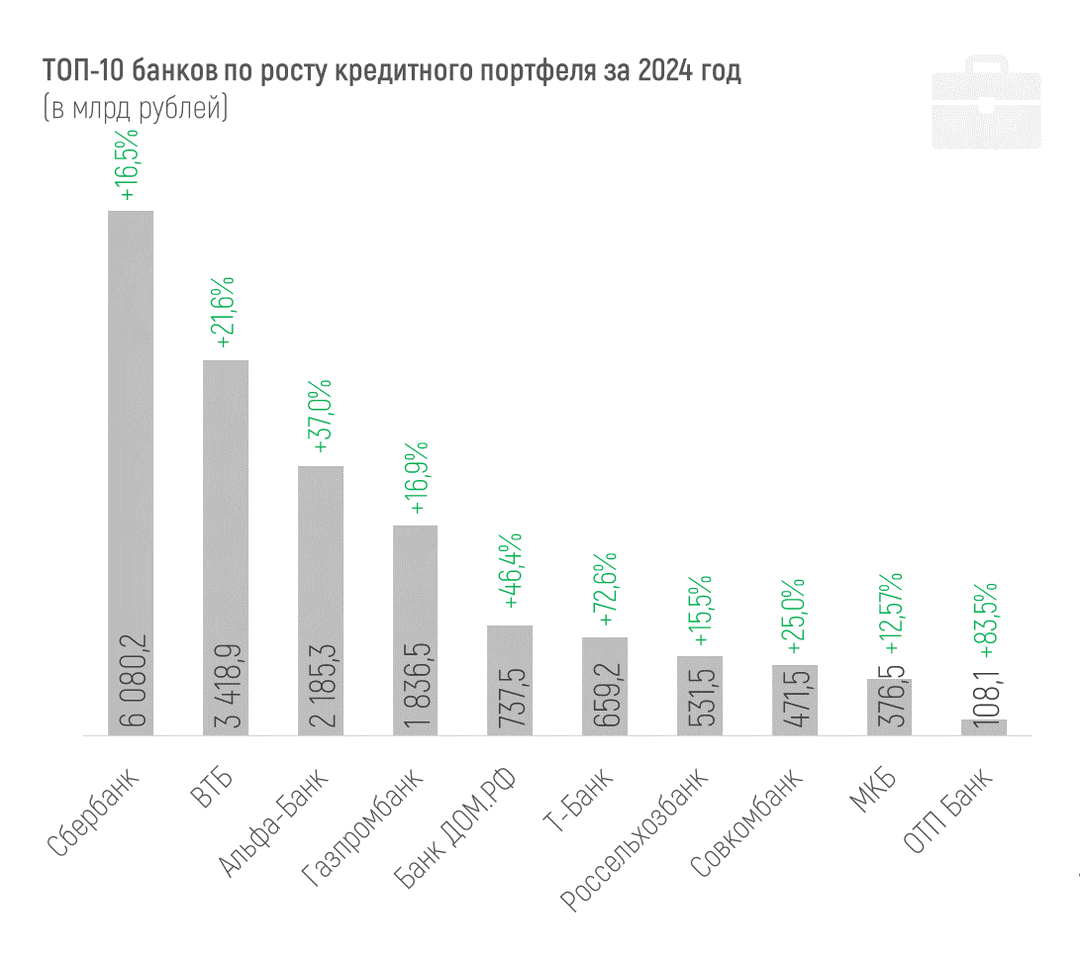

По итогам 2024 года Альфа-Банк оказался на третьей позиции по приросту кредитного портфеля (+96,3 млрд рублей, или +6,5%), а максимальную динамику в абсолюте показали Сбер (+96,3 млрд рублей, или +6,5%) и ВТБ (+96,3 млрд рублей, или +6,5%).

В относительном выражении по динамике кредитных портфелей в декабре среди сравнительно крупных банков можно выделить Почта Банк (+30,0%, или +49,7 млрд рублей), а по итогам всего года – Т-Банк (+72,6%, или +659,2 млрд рублей) и ОТП Банк (+83,5%, или +108,1 млрд рублей).

Существенное уменьшение кредитных портфелей в декабре из «крупняка» показали «Открытие» (-42,6%, или -148,2 млрд рублей), прекративший свою деятельность с 1 января 2025 года, и Драйв Клик Банк (-25,9%, или -75,6 млрд рублей).

За год сильнее других крупных банков портфели сократили банк «Открытие» (-88,4%, или -1,52 трлн рублей), сокращающий бизнес в РФ Юникредит Банк (-56,9%, или -157,1 млрд рублей) и Почта Банк (-47,2%, или -193,1 млрд рублей). Потери последнего, вероятно, связаны с покупкой доли акций «Почты России» группой ВТБ и планами по объединению двух банков.

Согласно обзору ЦБ, за декабрь портфель кредитов, выданных юрлицам, сократился на 1,0%, или на 862 млрд рублей, розничный портфель – на 1,2%, или на 437 млрд рублей. Последний в ноябре тоже показывал сокращение.

За весь 2024 год портфель кредитов ЮЛ вырос на 20%, или на 14,6 трлн рублей. Розничный кредитный портфель за тот же период вырос на 9,6%, или на 3,2 трлн рублей, составив к 01.01.2025 года 36,97 трлн рублей.

Динамика портфелей по направлениям кредитования физлиц за декабрь / за весь 2024 год:

+0,35% (+71 млрд рублей) / +10,4% (+1,9 трлн рублей) – ипотека,

-3,5% (-514 млрд рублей) / +3,8% (+512 млрд рублей) – потребкредитование,

+0,4% (+11 млрд рублей) / +51,7% (+887 млрд рублей) – автокредиты.

По потребительским ссудам отрицательная месячная динамика в 2024 году уже наблюдалась в ноябре. По автокредитам динамика положительная, но это худший месячный рост портфеля в 2024 году, как и по ипотеке. Рост ипотеки в условиях высоких ставок поддерживают госпрограммы.

ЦБ отмечает, что темпы роста ипотеки продолжили снижаться, объем выдач в 2024 году (4,9 трлн рублей) почти на 40% ниже 2023 года (7,8 трлн рублей).

Все эти цифры отражают действия ЦБ по замедлению динамики кредитования в прошедшем году.

В этих условиях лучший относительный рост розничного портфеля кредитов за декабрь среди сравнительно крупных банков показали Авто Финанс Банк (+6,7%, или +5,8 млрд рублей) и Уралсиб (+5,0%, или +14,1 млрд рублей). В абсолютных значениях лидер тоже Уралсиб, второй – ОТП Банк (+10,8 млрд рублей, или +4,9%), третий – Совкомбанк (+9,7 млрд рублей, или +0,8%).

По итогам года лучший абсолютный рост по кредитам, выданным физлицам, показали Сбер, Т-Банк и ВТБ (+1,72 трлн рублей, +613,6 млрд и +612,6 млрд соответственно), а относительный – ОТП Банк (+92,9%, или +111,2 млрд рублей), Авто Финанс Банк (+82,5%, или +42,0 млрд рублей) и Т-Банк (+71,2%).

К 1 января 2025 года доля проблемных кредитов в розничном кредитовании увеличилась до 4,6% (рост за год на 0,5 п.п.), а доля проблемных корпоративных кредитов в соответствующем портфеле сократилась за год на 0,6 п.п., до 3,8%.

Основной рост розничной просрочки ЦБ объясняет постепенным вызреванием кредитов, выданных по высоким ставкам, а также ростом просрочек по кредитам наличными, предоставленным в том числе в I полугодии 2024 года, когда банки активно кредитовали новых заемщиков без кредитной истории. Отрицательная динамика доли просрочки в корпоративном портфеле просто связана с ростом самого портфеля за год: просрочка росла сильно медленнее.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

Просрочка по кредитам у большинства кредитных организаций не превышает 1%. Это совсем небольшая доля в кредитном портфеле и этот лимит превышают лишь несколько крупных банков.

От 1% до 4% просрочки в портфеле 40 кредитных организаций. Больше 4% показывают 26 организаций в финрейтинге Банки.ру, но часть из них санируемые (у трех из них просрочка больше кредитного портфеля), а у некоторых высокая просрочка, по сути, техническая, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Из системно значимых банков выше 4% просрочка только у уже закрывшегося «Открытия». Отдельно отметим «Русский Стандарт» с просрочкой 8,0%, БКС Банк с 6,2%, и специализированный государственный МСП Банк с 6,3% просроченной задолженности в кредитном портфеле.

*

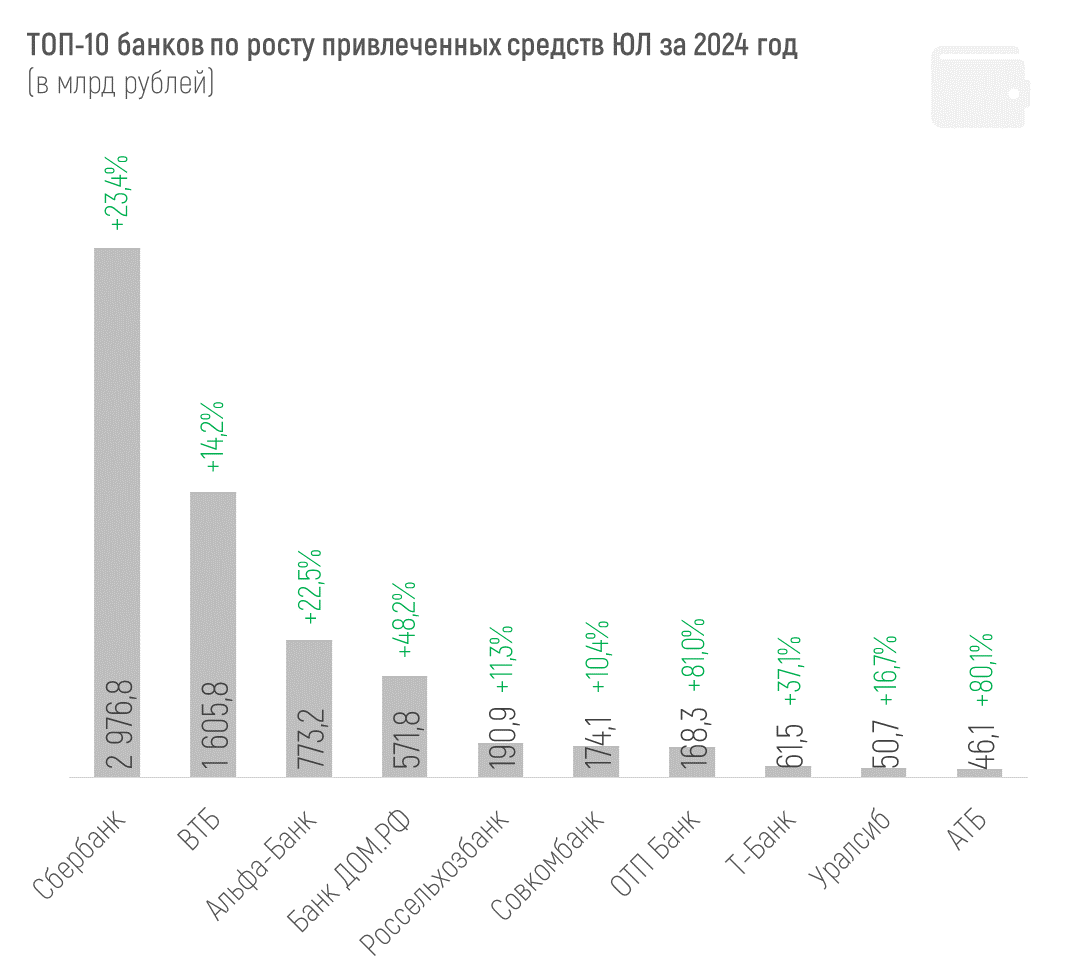

Всего объем средств предприятий и организаций в банках на 1 января 2025 составил 61,3 трлн рублей, за год он вырос на 14,8%, или на 7,9 трлн рублей, в основном, за счёт срочных депозитов.

Среди лидеров 2024 года по привлеченным средствам юрлиц Сбер, ВТБ и Альфа-Банк (+2,98 трлн, +1,6 трлн и + 773,2 млрд рублей соответственно), а в процентном отношении – ОТП Банк и АТБ (+81,0% и +80,1% соответственно).

Максимальный абсолютный рост средств юрлиц в декабре показали ДОМ.РФ и «Новиком» (+130,3 и +89,1 млрд рублей соответственно). В процентном отношении эти средства неплохо выросли у них же, плюс у таких крупных банков, как Азиатско-Тихоокеанский банк, Банк ТКБ, НРБанк, «Санкт-Петербург», Т-Банк.

Самый мощный отток средств юрлиц в 2024 году показали «уходящие» «Открытие» (-742,4 млрд рублей, или -83,4%) и Росбанк (-548,1 млрд рублей, или -60,1%), а третий по размеру – Газпромбанк (-275,4 млрд рублей, или -3,0%).

За декабрь наибольшее сокращение средств юрлиц в пассивах показали три крупнейших банка страны: Сбер (-1,19 трлн рублей, или -7,0%), ВТБ (-346,6 млрд рублей, или -2,6%) и Газпромбанк (-485,8 млрд рублей, или -5,2%).

*

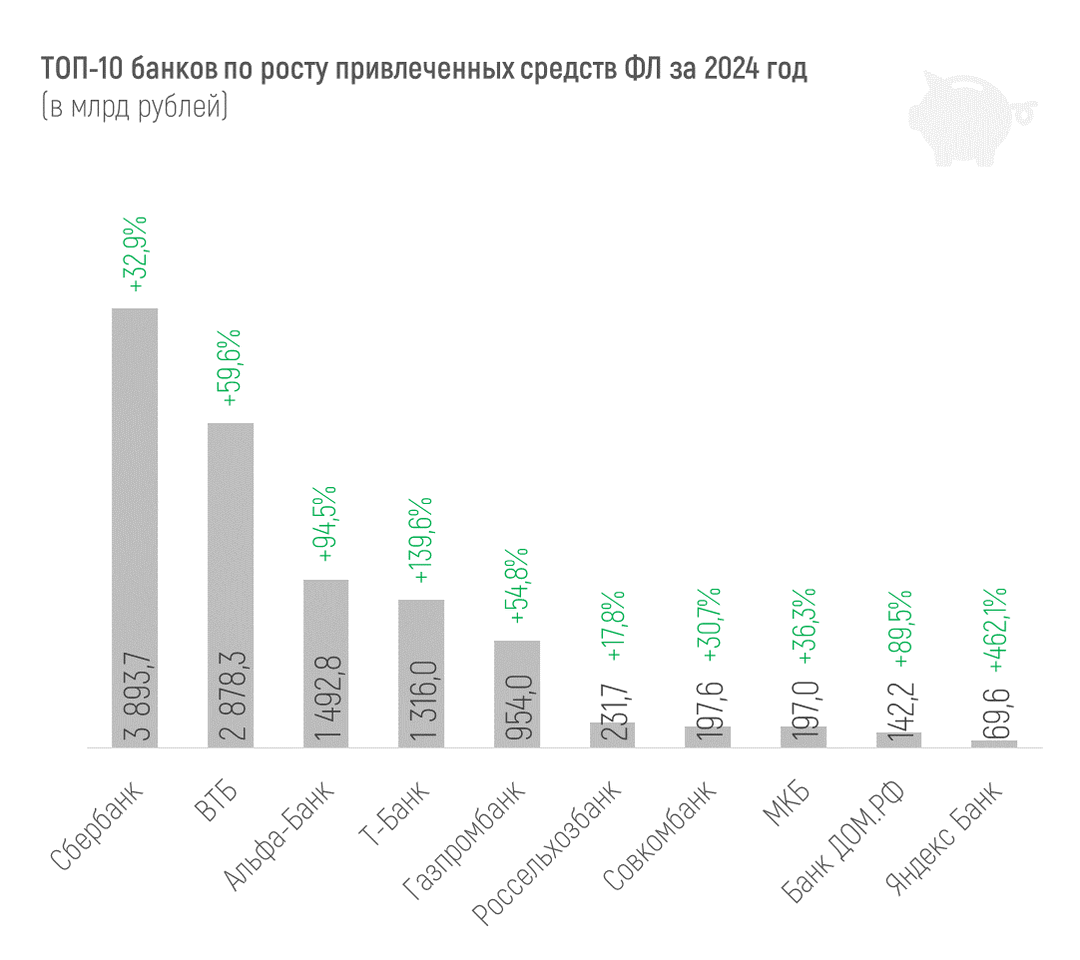

Объем привлеченных средств населения (без учёта эскроу-счетов) составил 57,5 трлн рублей на начало 2025 года, увеличившись за год на 12,6 трлн рублей, или на 28,1%. В первом полугодии 2024 года динамика средств физлиц была выше, чем во втором, если не брать в расчет декабрь, когда вклады физлиц прибавили сразу 6,7%, или 3,6 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за декабрь: объем средств на счетах эскроу сократился на 586 млрд рублей, или на 8,8%. ЦБ объясняет эту динамику рекордным объемом раскрытия счетов эскроу по завершенным проектам (предварительно на 1,1 трлн после 0,3 трлн рублей за ноябрь), поскольку ввод жилья в эксплуатацию в конце года обычно высокий.

За год объём средств на счетах эскроу увеличился на 9,7%, или на 540 млрд рублей, до 6,1 трлн рублей на начало 2025 года.

Рост более среднерыночных 6,7% в декабре показали несколько крупных банков: Альфа-Банк, ВТБ, Почта Банк, «Россия», «Санкт-Петербург», Совкомбанк, Т-Банк. Запредельный месячный рост средств физлиц показал ОТП Банк (+49,9%, или +22,1 млрд рублей).

Топ по росту за 2024 год представлен на графике, в процентном отношении, конечно, стоит отметить Т-Банк (+139,6%), Альфа-Банк (+94,5%), Банк ДОМ.РФ (+89,5%), а также не столь крупные – Яндекс Банк (+462,1%) и Национальный резервный банк (+9 142,3%).

Если же говорить про отток средств физлиц у достаточно крупных банков за год и не брать в расчет присоединяемые банки («Открытие», Росбанк, Хоум Банк) то отметить стоит, пожалуй, ЮниКредит Банк (-49,1 млрд рублей, или -74,4%), для которого эта статья в пассивах и год назад не была особенно значимой.

Читайте также: «Цифровые» новости: показатели банков на 01.01.2025: кредиты и депозиты

Бонус: чек-лист, чтобы вычислить недобросовестного коллектора

Около трети клиентов Почта Банка выбрали категорию «Все покупки». Также в числе популярных трат – «Аптеки» (10%), «Рестораны» (9%), «Супермаркеты и Почта России» (8%). По-прежнему актуальны и такие категории, как «Одежда, обувь», «Дом, ремонт» и «Красота». При этом реже всего клиенты выбирали кешбэк за покупку авиабилетов, оплату музыкальных сервисов и аренду автомобилей. Такие данные показал анализ предпочтений клиентов Почта Банка по итогам первого квартала 2025 года.

На рынке МФО работает множество разных компаний. Наверняка вы прямо сейчас можете назвать сразу несколько. Так зачем выбирать именно нас?

Аналитики компании «Метриум» подвели итоги I квартала 2025 года на первичном рынке бизнес-класса Москвы. Объем предложения за квартал сократился на 4%. Средневзвешенная цена квадратного метра составила 473 300 рублей (+2,6% за квартал, +4,5% за год). Было заключено 5,9 тыс. ДДУ (-15,2% за квартал, +16,7% за год).

Россияне на 21% чаще стали покупать кондиционеры и иную климатическую технику. При этом объем трат вырос на 33%, а средний чек – на 10% и составил 28 813 рублей. Такие данные показал анализ транзакций по картам клиентов Почта Банка с начала 2025 года в сравнении с аналогичным периодом прошлого года.

По данным материалов ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 199,2 трлн рублей на 01.01.2025, фактически увеличившись на 18,7% (+31,4 трлн рублей) за 2025 год и на 1,9% (+3,7 трлн рублей) в декабре 2024 года.

Пользуюсь картой х5. Кэшбек в пятерочке и перекрестке по ней был 7%. Теперь он 6% и об этом не было оповешения ни в приложении пятерочка, ни в перекрёстке, ни в пакете, ни в альфа-банке. Т.е. если покопаться в этих приложениях - найти не трудно, но почему бы не оповестить. Низко, господа.

Добрый день, безопасно ли открывать вклад, более чем на 6 месяцев?

Эй, народ! Финансовый рынок штормит, курс доллара прыгает, акции то ввысь, то в пропасть. Чё нас ждёт в ближайшее время? Кризис или наоборот рост? Куда вложиться, чтоб не прогореть? Стоит ли вообще сейчас что-то делать или лучше сидеть на деньгах и ждать?

С завтрашнего дня,04.02.2025г ,банк ВТБ снижает% ставки предложениям по вкладам по стандартным условиям,НО ЕСТЬ НЮАНС комби -ставки ,когда стандартная ставка плюсуется с со ставкой за статус клиента( +1,3% Привелегии, +2,4% Прайм +, +1,1% Зарплатный клиент, + 2,4%Зарплатный с Привелегией.)Ps По условиям ,,новые деньги,, ,новый клиент,, колебания несущественные ,как в сторону снижения, так и повышения ,за счёт повышения надбавок % ,к основной ставке вклада ,так ,что...

Являюсь клиентом банка Совкомбанк, в том числе ,по карте ,,ХАЛВА,, с кредитным лимитом и хочу поделится своим опытом ,по выгодному пользованию этим продуктом. Сразк скажу, что условия тарифа карты непростые и требуют внимания,пунктуальности от клиента,т.к при пофигизме, будет ПОПАДАЛОВО. В настоящее время ,по условиям тарифа и Программы лояльности карта Халва, по теме этого поста ,хотел бы заострить внимание пользователей Диалога ,на примере этого продукта ,когда клиенту...

Недавно подобрал себе автомобиль, хочу поделиться с пользователями своей проблемой.