Александра 1985, Сегодня они мне прислали график платежей по моей ипотечке... с ошибками. То есть буквально с неправильными расчётами. Звонил на горячую линию. Просчитали вместе со специалистом Иваном, наши с ним результаты сошлись, но не сошлись с графиком. И это уже третья попытка! Зато интересно, чем же всё это закончится))

Сергей123123, Как я понял, это всё проблемы интеграции Росбанка в Т. Но по итогу, это теперь мои проблемы. Знает ли о них менеджмент этого чудо-банка - вопрос. У них было как минимум год, чтобы организовать безболезненное слияние/поглощение, но что-то пошло не так.

Ivan5451, Я бы сам в такой банк, который как бы весь онлайн, никогда бы не пошёл. Но Росбанк аннигилировал, и мою ипотечку передали в Т.

Игорь перос, Это всё ещё только ваши слова. Прикрепите сюда документы, на которые вы ссылаетесь. И ваши расчёты. Если хотите, чтобы это был предметный разговор.

Игорь перос, Откуда у вас эта информация? Вы это от лица банка сообщаете или от себя лично? Вы совершенно неубедительны и невнимательны. Ваши предположения про "первый рабочий день месяца" - это только ваши предположения. Если хотите продолжить обсуждение этого вопроса, то представьте, пожалуйста, ссылки на документы, из которых это явным образом следует, а также ваш вариант расчёта по начислению процентов с учётом всех возможных условий, о которых вы знаете или догадываетесь.

River0000000000007, Мне пока не на что жаловаться. Во-первых, я не открывал этот счёт. Во-вторых, неплохо было бы увидеть, что скажет другая сторона. Другая сторона пока молчит, зато набежали её защитники, и уже вбрасывают идею, что просьба разъяснить ситуацию - это попытка поскандалить.

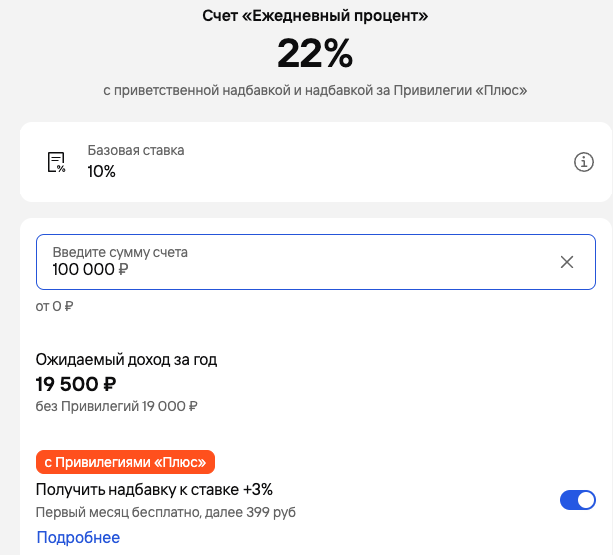

svyu, Думаю, у Вас нет компетенций, чтобы ответить на этот вопрос. Поэтому мне бы хотелось видеть обоснованный расчётом ответ от представителей ГПБ, при каких конкретно условиях может получиться заявленный в личном кабинете доход по накопительному счёту. По моему мнению, вся информация для этого должна размещаться на той же странице, на которой публикуется информация с примером начислений.

Даже если конкретно Вы не согласны с этим, мой вопрос к представителям ГПБ это не отменяет.

svyu,Читайте внимательно, пожалуйста. У меня вполне конкретный вопрос. Этот портал, насколько я понимаю, самое место для подобных вопросов. Можете сообщить что-либо по существу вопроса?

Игорь перос, Вы же сами писали, что на Банки ру есть официальный представитель? Если этот представитель не отвечает и такова позиция банка (хотя, это с ваших слов, а я не обязан это знать), то это не добавляет доверия банку.