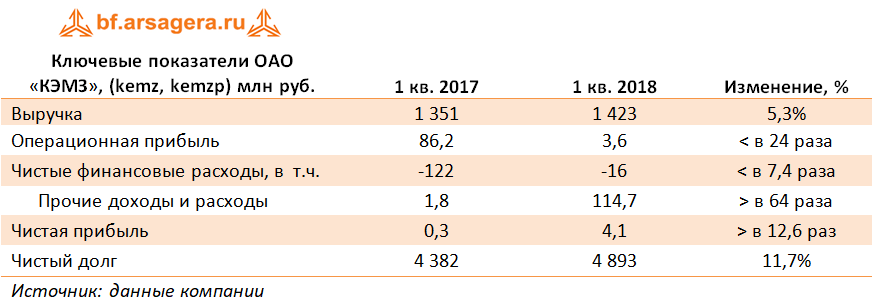

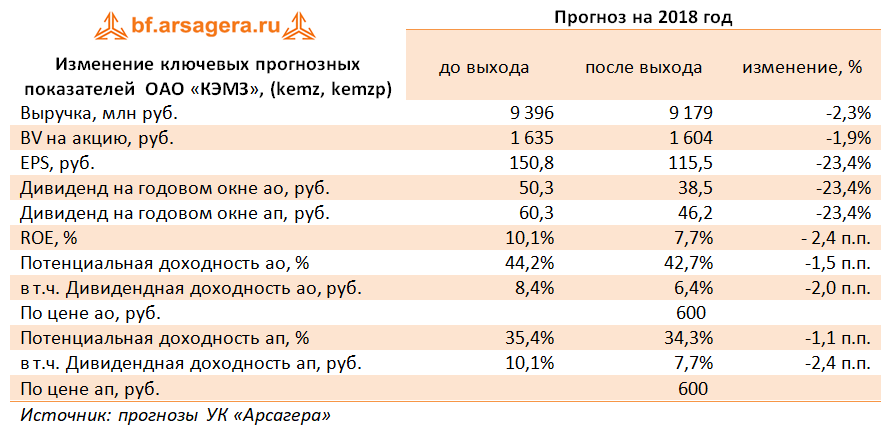

ПАО "Юнипро" Итоги 1 кв. 2018 года: рост прибыли на фоне растущей конкуренции

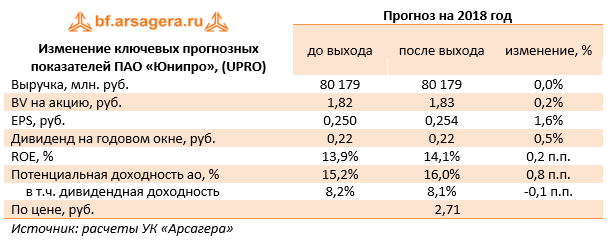

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Выручка компании сократилась на 1,7% - до 20.3 млрд руб. Основным фактором снижения явилось сокращение объема генерации на электростанциях компании в связи с увеличением конкуренции, а также по причине проведения плановых ремонтных работ на Сургутской ГРЭС-2. При этом негативный эффект от снижения выработки был нивелирован позитивным фактором от роста платы за мощность в результате пересмотра цен ДПМ для энергоблоков ПГУ Сургутской ГРЭС-2.

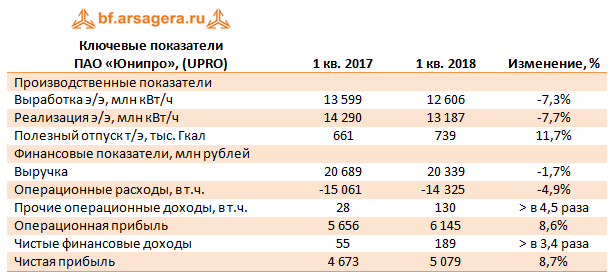

Операционные расходы уменьшились на 4,9% - до 14,3 млрд руб., в том числе, за счет снижения расходов по ремонтно-восстановительным работам на энергоблоке №3 Березовской ГРЭС. В результате операционная прибыль компании выросла на 8,6%, составив 6,1 млрд руб.

Чистые финансовые доходы увеличились в 3,4 раза, что связано с более высокой доходностью финансовых вложений. В итоге чистая прибыль Юнипро составила 5,1 млрд руб.

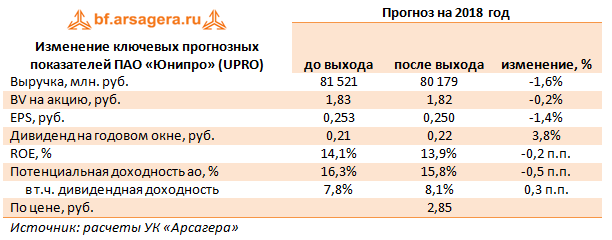

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

Акции компании обращаются с P/E 2018 – 11,5 и P/BV 2018 - 1,5 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Выручка компании сократилась на 1,7% - до 20.3 млрд руб. Основным фактором снижения явилось сокращение объема генерации на электростанциях компании в связи с увеличением конкуренции, а также по причине проведения плановых ремонтных работ на Сургутской ГРЭС-2. При этом негативный эффект от снижения выработки был нивелирован позитивным фактором от роста платы за мощность в результате пересмотра цен ДПМ для энергоблоков ПГУ Сургутской ГРЭС-2.

Операционные расходы уменьшились на 4,9% - до 14,3 млрд руб., в том числе, за счет снижения расходов по ремонтно-восстановительным работам на энергоблоке №3 Березовской ГРЭС. В результате операционная прибыль компании выросла на 8,6%, составив 6,1 млрд руб.

Чистые финансовые доходы увеличились в 3,4 раза, что связано с более высокой доходностью финансовых вложений. В итоге чистая прибыль Юнипро составила 5,1 млрд руб.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

Акции компании обращаются с P/E 2018 – 11,5 и P/BV 2018 - 1,5 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Изменено: - 13.06.2018 15:25

Весной текущего года планируется выход 5-го издания книги «Заметки в инвестировании». Бесплатный печатный экземпляр все еще можно получить, приняв участие в акции «Расскажи друзьям о книге» на сайте компании в разделе «Книга», но высылать книгу победителя