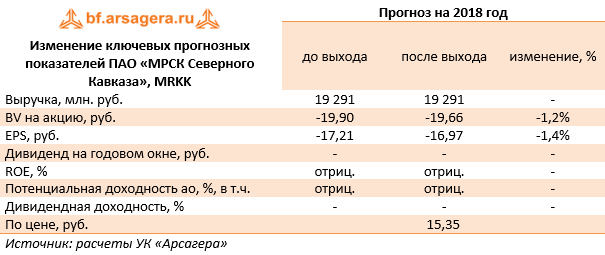

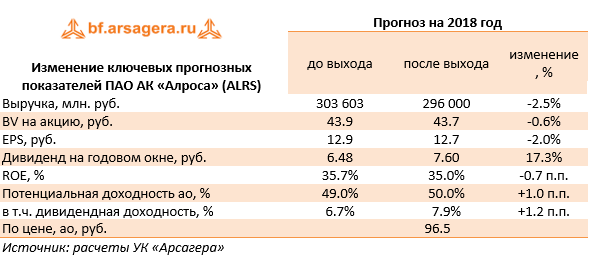

МРСК Северо-Запада (MRKZ)

Итоги 1 п/г 2018 года: курсом на прибыльность и дивиденды

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2018 г.

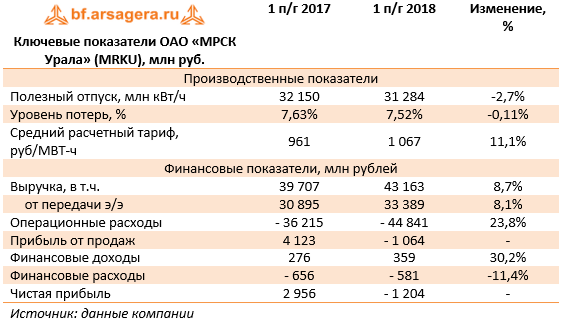

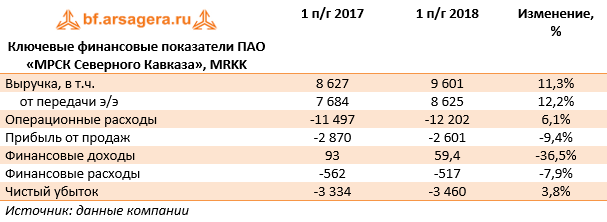

Совокупная выручка компании выросла более чем на треть - до 32,3 млрд руб., при этом выручка от передачи электроэнергии снизилась на 4,3% до 19,1 млрд руб. К сожалению, компания не представила данные о ключевых операционных показателях. Рост общей выручки был обусловлен тем, что с 1 января текущего года компания стала выполнять функции гарантирующего поставщика на территории Архангельской области. Как следствие, доходы от передачи электроэнергии выросли почти в четыре раза, составив 12, 7млрд руб.

Существенное снижение показали доходы, полученные в виде платы за присоединение (с 510 млн руб. до 165 млн руб.), в связи с сокращением объемов актирования крупных договоров технологического присоединения. Прочие доходы компании сократились на 22%, составив 283,8 млн руб.

Операционные расходы росли несколько медленнее (+32,6%), составив 30,5 млрд руб., что главным образом, было связано с увеличением закупки электроэнергии в связи с уже упоминавшимся расширением сбытового сегмента за счет Архангельской области. В итоге компания получила операционную прибыль в размере 2,2 млрд руб. (+35,8%).

Чистые финансовые расходы компании сократились на 14,1% до 625 млн руб. на фоне снижения долговой нагрузки с 14,8 млрд рублей до 13,6 млрд руб. В итоге чистая прибыль МРСК Северо-Запада составила 1,18 млрд руб., прибавив почти три четверти.

По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Напомним, что согласно новой дивидендной политики, утвержденной в феврале текущего года, компания планирует направлять на выплату дивидендов не менее 50% от чистой прибыли, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с МСФО. Учитывая ориентиры по чистой прибыли, озвученные ранее менеджментом, дивидендная доходность акций компании обещает быть достаточно высокой.

На данный момент акции компании торгуются с P/E 2018 около 4 и P/BV 2018 0,3 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Итоги 1 п/г 2018 года: курсом на прибыльность и дивиденды

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2018 г.

Совокупная выручка компании выросла более чем на треть - до 32,3 млрд руб., при этом выручка от передачи электроэнергии снизилась на 4,3% до 19,1 млрд руб. К сожалению, компания не представила данные о ключевых операционных показателях. Рост общей выручки был обусловлен тем, что с 1 января текущего года компания стала выполнять функции гарантирующего поставщика на территории Архангельской области. Как следствие, доходы от передачи электроэнергии выросли почти в четыре раза, составив 12, 7млрд руб.

Существенное снижение показали доходы, полученные в виде платы за присоединение (с 510 млн руб. до 165 млн руб.), в связи с сокращением объемов актирования крупных договоров технологического присоединения. Прочие доходы компании сократились на 22%, составив 283,8 млн руб.

Операционные расходы росли несколько медленнее (+32,6%), составив 30,5 млрд руб., что главным образом, было связано с увеличением закупки электроэнергии в связи с уже упоминавшимся расширением сбытового сегмента за счет Архангельской области. В итоге компания получила операционную прибыль в размере 2,2 млрд руб. (+35,8%).

Чистые финансовые расходы компании сократились на 14,1% до 625 млн руб. на фоне снижения долговой нагрузки с 14,8 млрд рублей до 13,6 млрд руб. В итоге чистая прибыль МРСК Северо-Запада составила 1,18 млрд руб., прибавив почти три четверти.

По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. Напомним, что согласно новой дивидендной политики, утвержденной в феврале текущего года, компания планирует направлять на выплату дивидендов не менее 50% от чистой прибыли, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с МСФО. Учитывая ориентиры по чистой прибыли, озвученные ранее менеджментом, дивидендная доходность акций компании обещает быть достаточно высокой.

На данный момент акции компании торгуются с P/E 2018 около 4 и P/BV 2018 0,3 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Весной текущего года планируется выход 5-го издания книги «Заметки в инвестировании». Бесплатный печатный экземпляр все еще можно получить, приняв участие в акции «Расскажи друзьям о книге» на сайте компании в разделе «Книга», но высылать книгу победителя