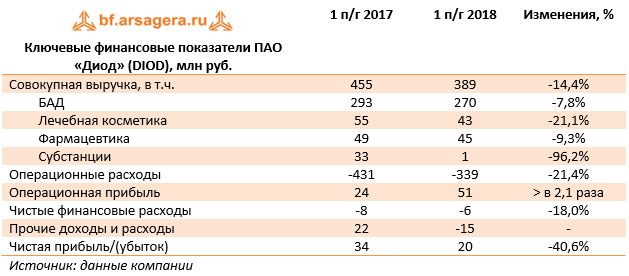

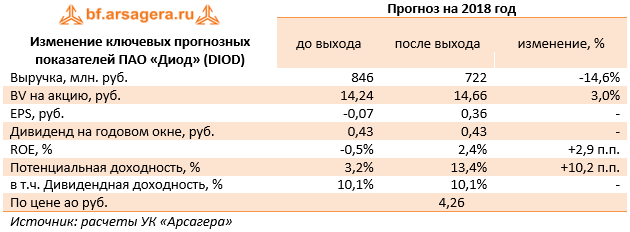

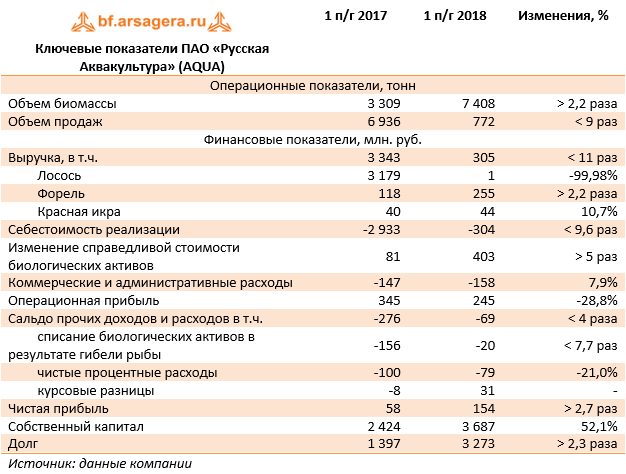

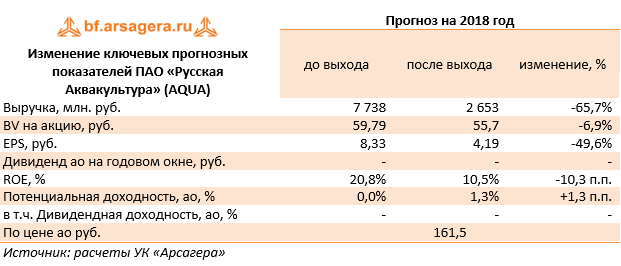

Группа Компаний ПИК (PIKK)

Итоги 1 п/г 2018г.: новые стандарты признания выручки

Группа компаний ПИК раскрыла консолидированную отчетность и операционные результаты за 1 п/г 2018 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

Отметим, что связи с решением компании сосредоточиться на развитии своего ключевого направления «Девелопмент и строительство», в декабре 2017 года были проданы дочерние компании, входящие в сегмент «Обслуживание и Эксплуатация». Финансовые показатели за 1 п/г 2017 г. были пересчитаны с учетом выбывшего бизнеса, чтобы представить прекращенную деятельность отдельно от продолжающейся деятельности.

Помимо этого Группа применила положения МСФО (IFRS) 15 «Выручка по договорам с покупателями», обязательного для применения для годовых периодов, начинающихся 1 января 2018 года. Данный стандарт заменяет ранее действовавшие стандарты МСФО (IAS) 18 «Выручка» и (IAS) 11 «Договоры на строительство» и устанавливает подход к определению, как и когда определять доходы от договоров с клиентами. Выручка теперь признается в тот момент или по мере того, как обязанность к исполнению выполняется посредством передачи покупателю контроля над обещанным товаром или услугой. На дату первоначального применения стандарта, 1 января 2018 года, Группа рассчитала кумулятивный эффект учла его в составе нераспределенной прибыли. Соответственно, сравнительная информация за 2017 год не пересчитывалась, и раскрывается, как и ранее, в соответствии с требованиями стандартов МСФО (IAS) 18 «Выручка» и МСФО (IAS) 11 «Строительные контракты». В этой связи объективное сопоставление выручки и прибыли с аналогичным периодом прошлого года представляется невозможным.

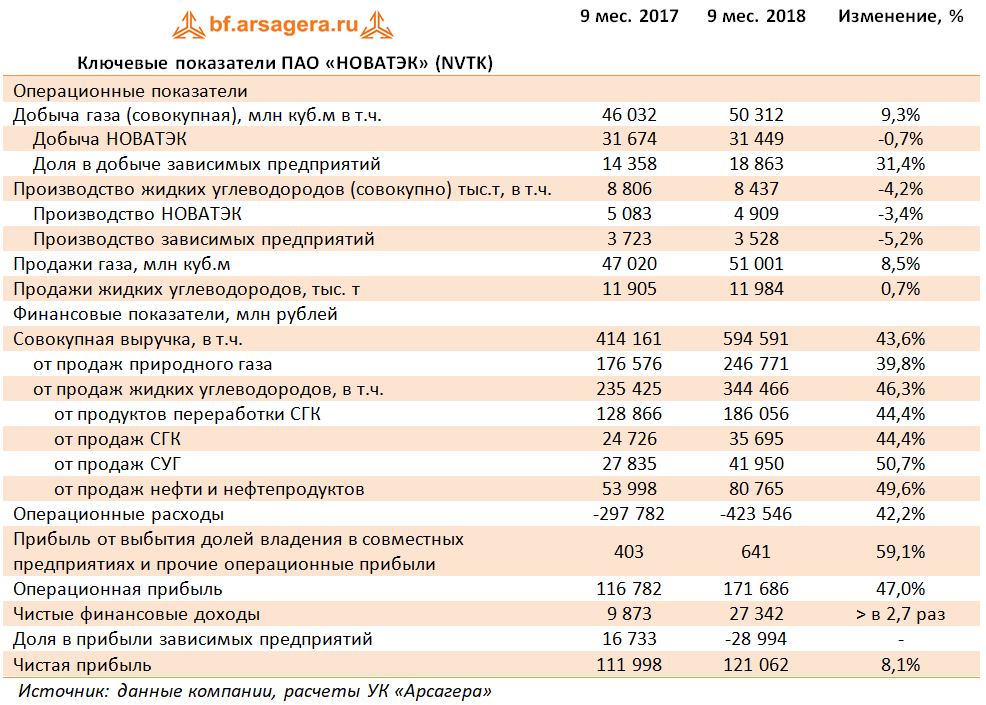

В отчетном периоде продажи жилья увеличились на 9,3% до 843 тыс. кв. м. Основной объем продаж приходится на Москву и составляет 416 тыс. кв. м. Средние расчетные цены за квадратный метр в отчетном году выросли на 2%. В итоге сумма денежных средств по заключенным договорам составила 88 млрд руб. Фактический объем поступления денежных средств в отчетном периоде увеличился на 17,7% до 111,1 млрд руб.

Согласно данным отчетности, общая выручка компании составила 90,3 млрд руб., а доходы девелоперского сегмента – 87,1 млрд руб. На операционном уровне была зафиксирована прибыль 9,3 млрд руб.

Долговая нагрузка компании осталась на прошлогоднем уровне 75,6 млрд руб., при этом финансовые расходы снизились на 19,1% до 5,1 млрд руб. на фоне снижения стоимости обслуживания долга. Отметим, что в августе текущего года Группа произвела полное досрочное погашение трех выпусков облигаций в размере 9,3 млрд руб. Финансовые доходы так же снизились до 2,1 млрд руб. (-44,5%) в связи со снижением процентной ставки по финансовым вложениям, а также в связи с получением дохода 1,1 млрд руб. от изменения условий по долгосрочному финансовому инструменту в 1 п/г 2017 г.

Помимо этого в составе финансовых статей компания признала расход в размере 6 млрд руб. по значительному компоненту финансирования по договорам с покупателями. Если сроки оплаты, согласованные сторонами договора (явно или неявно), предоставляют либо клиенту, либо поставщику значительную финансовую выгоду, то вышеупомянутый МСФО (IFRS) 15 требует, чтобы цена сделки корректировалась с учетом этого «компонента финансирования». Вероятно, компания предоставляла выгоду клиентам, например, путем предоставления рассрочек за приобретаемые объекты недвижимости.

В итоге чистая прибыль компании составила 76 млн руб.

Среди прочих моментов, заслуживающих внимания следует отметить дальнейший рост ипотечных сделок в общей структуре продаж жилья: их доля по итогам 1 п/г 2018 г. составила 65%. Напомним, что по состоянию на конец 2017 г. общий портфель непроданных площадей компании составил 11,5 млн кв. м. Рыночная стоимость портфеля проектов компании достигла 225 млрд руб.

На текущий год ГК «ПИК» планирует сохранить позицию лидера на рынке доступного жилья и прогнозирует поддержание основных операционных показателей на рекордных уровнях 2017 г.: реализация жилья в объеме 1,7-1,9 млн кв. м. и получение общего объема поступления денежных средств в размере 180-200 млрд руб.

Помимо этого, отметим, что, начиная с 2017, в компании действует новая дивидендная политика. Согласно ее положениям на дивиденды планируется направлять не менее 30% чистого потока денежных средств от операционной деятельности; при этом, дивиденды предполагается выплачивать два раза в год. Однако по итогам 2017 года компания объявила лишь годовой дивиденд в размере 22,7 руб. на акцию, выплачиваемый из нераспределенной прибыли прошлых лет.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в наш прогноз финансовых показателей компании.

В настоящий момент бумаги Группы торгуются с P/BV порядка 4 (собственный капитал по отчетности МСФО на конец 2017 г.) и в число наших приоритетов не входят. В секторе строительства жилья мы отдаем предпочтение акциям Группы ЛСР.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Итоги 1 п/г 2018г.: новые стандарты признания выручки

Группа компаний ПИК раскрыла консолидированную отчетность и операционные результаты за 1 п/г 2018 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

Отметим, что связи с решением компании сосредоточиться на развитии своего ключевого направления «Девелопмент и строительство», в декабре 2017 года были проданы дочерние компании, входящие в сегмент «Обслуживание и Эксплуатация». Финансовые показатели за 1 п/г 2017 г. были пересчитаны с учетом выбывшего бизнеса, чтобы представить прекращенную деятельность отдельно от продолжающейся деятельности.

Помимо этого Группа применила положения МСФО (IFRS) 15 «Выручка по договорам с покупателями», обязательного для применения для годовых периодов, начинающихся 1 января 2018 года. Данный стандарт заменяет ранее действовавшие стандарты МСФО (IAS) 18 «Выручка» и (IAS) 11 «Договоры на строительство» и устанавливает подход к определению, как и когда определять доходы от договоров с клиентами. Выручка теперь признается в тот момент или по мере того, как обязанность к исполнению выполняется посредством передачи покупателю контроля над обещанным товаром или услугой. На дату первоначального применения стандарта, 1 января 2018 года, Группа рассчитала кумулятивный эффект учла его в составе нераспределенной прибыли. Соответственно, сравнительная информация за 2017 год не пересчитывалась, и раскрывается, как и ранее, в соответствии с требованиями стандартов МСФО (IAS) 18 «Выручка» и МСФО (IAS) 11 «Строительные контракты». В этой связи объективное сопоставление выручки и прибыли с аналогичным периодом прошлого года представляется невозможным.

В отчетном периоде продажи жилья увеличились на 9,3% до 843 тыс. кв. м. Основной объем продаж приходится на Москву и составляет 416 тыс. кв. м. Средние расчетные цены за квадратный метр в отчетном году выросли на 2%. В итоге сумма денежных средств по заключенным договорам составила 88 млрд руб. Фактический объем поступления денежных средств в отчетном периоде увеличился на 17,7% до 111,1 млрд руб.

Согласно данным отчетности, общая выручка компании составила 90,3 млрд руб., а доходы девелоперского сегмента – 87,1 млрд руб. На операционном уровне была зафиксирована прибыль 9,3 млрд руб.

Долговая нагрузка компании осталась на прошлогоднем уровне 75,6 млрд руб., при этом финансовые расходы снизились на 19,1% до 5,1 млрд руб. на фоне снижения стоимости обслуживания долга. Отметим, что в августе текущего года Группа произвела полное досрочное погашение трех выпусков облигаций в размере 9,3 млрд руб. Финансовые доходы так же снизились до 2,1 млрд руб. (-44,5%) в связи со снижением процентной ставки по финансовым вложениям, а также в связи с получением дохода 1,1 млрд руб. от изменения условий по долгосрочному финансовому инструменту в 1 п/г 2017 г.

Помимо этого в составе финансовых статей компания признала расход в размере 6 млрд руб. по значительному компоненту финансирования по договорам с покупателями. Если сроки оплаты, согласованные сторонами договора (явно или неявно), предоставляют либо клиенту, либо поставщику значительную финансовую выгоду, то вышеупомянутый МСФО (IFRS) 15 требует, чтобы цена сделки корректировалась с учетом этого «компонента финансирования». Вероятно, компания предоставляла выгоду клиентам, например, путем предоставления рассрочек за приобретаемые объекты недвижимости.

В итоге чистая прибыль компании составила 76 млн руб.

Среди прочих моментов, заслуживающих внимания следует отметить дальнейший рост ипотечных сделок в общей структуре продаж жилья: их доля по итогам 1 п/г 2018 г. составила 65%. Напомним, что по состоянию на конец 2017 г. общий портфель непроданных площадей компании составил 11,5 млн кв. м. Рыночная стоимость портфеля проектов компании достигла 225 млрд руб.

На текущий год ГК «ПИК» планирует сохранить позицию лидера на рынке доступного жилья и прогнозирует поддержание основных операционных показателей на рекордных уровнях 2017 г.: реализация жилья в объеме 1,7-1,9 млн кв. м. и получение общего объема поступления денежных средств в размере 180-200 млрд руб.

Помимо этого, отметим, что, начиная с 2017, в компании действует новая дивидендная политика. Согласно ее положениям на дивиденды планируется направлять не менее 30% чистого потока денежных средств от операционной деятельности; при этом, дивиденды предполагается выплачивать два раза в год. Однако по итогам 2017 года компания объявила лишь годовой дивиденд в размере 22,7 руб. на акцию, выплачиваемый из нераспределенной прибыли прошлых лет.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в наш прогноз финансовых показателей компании.

В настоящий момент бумаги Группы торгуются с P/BV порядка 4 (собственный капитал по отчетности МСФО на конец 2017 г.) и в число наших приоритетов не входят. В секторе строительства жилья мы отдаем предпочтение акциям Группы ЛСР.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Весной текущего года планируется выход 5-го издания книги «Заметки в инвестировании». Бесплатный печатный экземпляр все еще можно получить, приняв участие в акции «Расскажи друзьям о книге» на сайте компании в разделе «Книга», но высылать книгу победителя