Минувший год можно с уверенностью назвать переломным для большей части сфер кредитно-финансового сектора нашей страны, и отчеты коллекторских агентств по результатам работы за 2010 год — еще одно яркое тому доказательство. Если период со второй половины 2008 года по середину 2009 можно смело отнести к переживанию «пика» кризиса всем банковским сообществом в России, что, безусловно, серьезнейшим образом изменило основные характеристики и объемы просроченной задолженности, то в 2010 году уже можно говорить о заметной положительной динамике, улучшении состояния всей долговой сферы.

«Кредитный, или, более правильно, банковский, долговой сектор в 2010 году демонстрирует умеренные темпы роста (среднемесячный рост в розничном кредитовании составил 3%), — констатирует Иван Комиссаров, аналитик компании Morgan & Stout. — Наибольший рост традиционно демонстрирует сектор ЖКХ — не менее 70% в год. Страховой сектор держится на стабильном уровне — объем долгового рынка составляет порядка 15 млрд руб. в год». Однако традиционно потенциальных потребителей, а также выплачивающих кредит заемщиков интересует прежде всего ситуация с долгами физических лиц по различным видам кредитов, к анализу которой и следует обратиться.

Статистические характеристики рынка просроченной задолженности

По данным ЦБ РФ, общий объем кредитов, выданных физическим лицам, на 01.12.2010 составил 3,997 трлн руб., просроченная задолженность физических лиц достигла 290,88 млрд руб., или 7,27% от общего объема кредитов. Согласно расчетам Федеральной службы государственной статистики, размер средней задолженности по розничным кредитам на одного человека в России составил 46 242 руб. В то же время в портфеле у коллекторских агентств, как утверждают эксперты Долгового агентства «Пристав», в 2010 году среднестатистический долг составил 17 200 руб. Однако еще в 2006 году средняя сумма долга, находящаяся в работе коллекторов, составляла 75 000 руб. Все изменения обсуждаемого параметра за последние 5 лет для наглядности сведены в одну таблицу.

Средняя сумма задолженности на 1 человека в рублях, согласно расчетам экспертов Долгового агентства «Пристав»

Объяснить разницу между показателями 2007 и 2008—2009 годов достаточно просто: в период бума кредитования и уровень средней суммы задолженности был достаточно высоким. С началом кризиса ситуация стала противоположной — кредитно-финансовые организации ужесточили требования к заемщикам и, в стремлении снизить риски, перестали выдавать займы так же охотно, как делали это за год до «проседания» рынка. К результатам предпринятых антикризисных мер и следует отнести наблюдаемые различия.

По оценкам агентства «Секвойя Кредит Консолидейшн», доля аутсорсингового взыскания составляет сегодня около 50% от общего объема банковской просроченной задолженности по кредитам физическим лицам. Основную часть долгов физических лиц составляют просроченные банковские кредиты (потребительские, ипотечные, автокредиты, кредитные карты и т. д.), а также задолженность за услуги связи и ЖКХ. При этом основная часть задолженности населения по банковским кредитам, около 77%, приходится на потребительские кредиты (в товарной или денежной форме). Еще 15% — на автокредиты. Доля ипотечных кредитов составляет лишь около 2%.

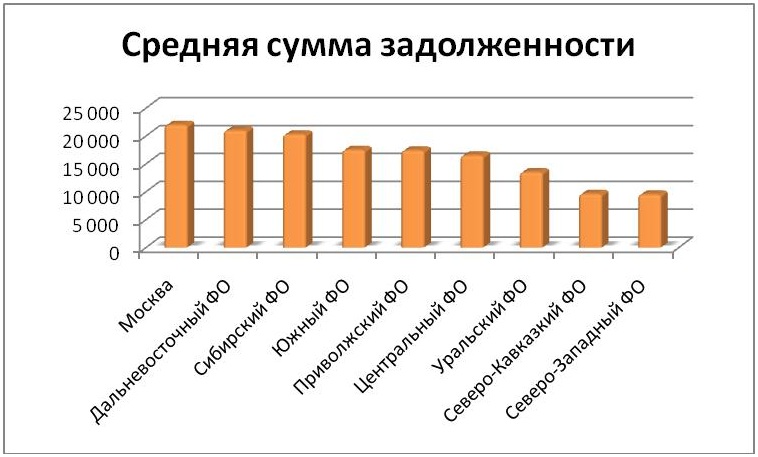

Безусловным лидером и по средней сумме задолженности, и по невозвратам кредитов является Москва.

Размеры средней суммы долга в различных федеральных округах России, согласно расчетам аналитиков Долгового агентства «Пристав»

Согласно предположениям экспертов ЗАО «Секвойя Кредит Консолидейшн», преобладание потребительских кредитов в общей структуре задолженности можно объяснить несколькими причинами. Во-первых, это весьма распространенный вид кредита, поскольку его сумма в среднем в разы меньше, чем у автокредита или ипотеки. Во-вторых, в период кризиса доход многих заемщиков сократился

После анализа параметров среднестатистического кредита правильнее всего перейти к рассмотрению главных характеристик типичного злостного неплательщика.

Портрет среднестатистического должника

По оценкам экспертов различных агентств, за минувший год характеристики людей, с которыми работают коллекторы, немного изменились. Так, например, специалисты агентства «Секвойя Кредит Консолидейшн» отмечают, что увеличился возраст неплательщиков, который дошел по показателям до 37 лет. В остальном это по-прежнему мужчина-горожанин, со среднеспециальным образованием. Но и доля женщин-должниц достаточно велика. Нужно отметить, что поведение мужчин, которые допускают просрочки по платежам, существенно отличается от поведения женщин. Так, сумма задолженности, выплаты которой задерживают мужчины, в среднем существенно выше, чем у женщин.

Средняя сумма долга у мужчин составляет 98 тыс. руб., у женщин — 22,5 тыс. руб.. Если учесть, что средняя сумма долга заемщиков по портфелям просроченных кредитов в ЗАО «Секвойя Кредит Консолидейшн» составляет около 40 тыс. руб., получится, что долги мужчин превышают средний показатель более чем в 2 раза, а долги женщин, напротив, почти в 2 раза меньше. Скорее всего, причина в том, что мужчины чаще оформляют более крупные кредиты — на покупку автомобилей и недвижимости. Статистика также показывает, что большая часть просрочки по автокредитам и потребительским займам приходится на мужчин, в то время как на долю женщин приходятся в основном долги по кредитным картам. К примеру, около 90% всех долгов по автокредитам приходится на долю мужчин, и почти 86% всей задолженности по кредитным картам — на долю женщин.

Также следует отметить, что в 2010 году в поведении и мотивации оплаты у должников произошли изменения. Неплательщики стали намного реже ссылаться на кризис и финансовые трудности. Появилось ярко выраженное нежелание сталкиваться со службой судебных приставов. На 11% увеличилось число должников, которые стали платить по долгу

Основные достижения коллекторского рынка за 2010 год

Обзор итогов рынка просроченной задолженности не будет полным без перечисления изменений, произошедших в этом секторе, по своему объему выходящих за рамки «ситуативных» оценок и имеющих достаточно серьезные последствия для дальнейшего развития долговой сферы. По мнению Артема Плохова, директора по развитию бизнеса «Столичного коллекторского агентства», таких «точек трансформации» в минувшем году было три. Во-первых, произошел рост рынка цессии. Логичным следствием ситуации с просроченной задолженностью стало активное расширение сотрудничества банков с коллекторскими агентствами.

Если в 2009 году многие продавали портфели впервые, то в 2010-м для банков цессия стала обычным инструментом. Они включили ее в свои типовые бизнес-процессы и старались продавать долги на регулярной основе. Во-вторых, возрос интерес иностранцев к инвестициям в «плохие» долги. Если в 2009 году эксперты отмечали зарождение интереса иностранных инвесторов к российскому рынку задолженности, то в 2010-м зарубежные специалисты перешли к активным действиям. В январе минувшего года о планах инвестировать в покупку проблемных розничных кредитов заявила корпорация IFC совместно с немецким холдингом KG EOS. В мае 2010 года в капитал российского коллекторского агентства вошел профильный инвестор: миноритарным акционером «Столичного коллекторского агентства» (СКА) стала шведская коллекторская компания Svea Ekonomi AB.

В октябре 2010 года совет директоров ЕБРР одобрил финансирование швейцарской компании EE-DF, созданной компанией Intrum Justitia и инвестфондом East Capital, для приобретения просроченных розничных кредитов у российских финансовых институтов. И, в-третьих, в ушедшем году сделан существенный шаг в сторону формирования цивилизованного коллекторского рынка в стране: две профильные ассоциации — НАПКА и АРКБ совместно с банковскими объединениями — АРБ и Ассоциацией «Россия» подготовили и вынесли на всеобщее обсуждение консолидированный документ — «Законопроект о взыскании просроченной задолженности», который в настоящее время рассматривается Минэкономразвития. Рынок ожидает, что он может быть внесен в правительство РФ ближе ко II кварталу 2011 года.

Таким образом, можно говорить о том, что 2010 год для коллекторов стал переломным во всех отношениях, начиная с уровня и качества долгов, изменений на рынке цессии, заканчивая тесным сотрудничеством с госструктурами, о возможности которого ранее ходили только разговоры. Уже сегодня очевидно, что все эти достижения не только продолжат свое влияние в текущем 2011 году, но и, возможно, определят развитие долгового сектора как минимум на пять лет вперед.

Наталия ТРУШИНА