Вопрос об ослаблении рубля вновь будоражит умы россиян. Курс национальной валюты в последние дни резко снизился, несмотря на огромные золотовалютные резервы (535 млрд долларов) и довольно высокие цены на нефть. Главный повод — дестабилизация на финансовых рынках вследствие снижения рейтинга США, что ведет к выводу средств инвесторов с развивающихся рынков. Хотя пока из всех сырьевых валют упал только рубль.

Действительно, мир столкнулся с новыми реалиями, где отсутствует бесспорный лидер. Мы уже подобное наблюдаем с 2007 года, когда доллар начал терять позиции в мировой экономике. Это привело к валютным войнам, волатильности на рынках и т. п. Одновременно вследствие сжатия потребительского спроса в ведущих экономиках, всеобщей борьбы с дефицитами бюджета и сокращения госрасходов перспективы рецессии становятся все более очевидными. Новые реалии — это скоромные доходы и усиление конкуренции.

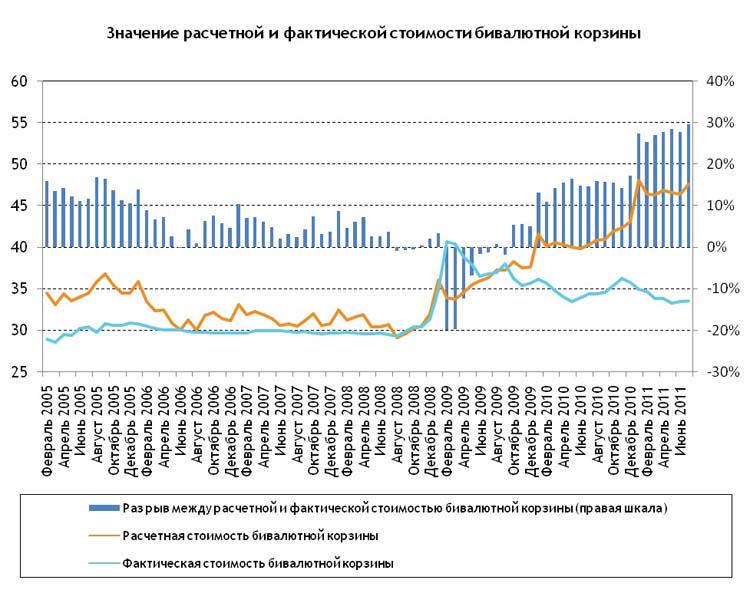

Начиная с середины 2009 года и до последнего времени рубль стабильно укреплялся. При этом разрыв между расчетным (определяется как отношение денежной массы к золотовалютным резервам) и фактическим курсом доллара к рублю постоянно увеличивался с отрицательных значений в период пика кризиса до 14% к середине 2010 года. Но в 2011-м этот процесс ускорился, и разрыв достиг 29% по состоянию на 1 июля 2011 года. По бивалютной корзине ситуация аналогичная.

Это свидетельствует о том, что рубль находится под давлением денежного предложения и любая дестабилизация на финансовом рынке, ухудшение ситуации в мировой экономике может привести к его ослаблению, что и наблюдалось в последние дни. В результате разрыв между фактическим и расчетным курсом несколько сократился. При сохранении негативного новостного фона со стороны мировых площадок и продолжении сижения цен на нефть, ослабление рубля может продолжиться.

Динамика курса рубля зависит от соотношения спроса и предложения на иностранную валюту, а также монетарной политики денежных властей, которая определяет уровень рублевой ликвидности и интенсивность валютных интервенций Банка России. К факторам, определяющим позиции рубля, можно отнести следующие.

Во-первых, состояние торгового баланса, приток экспортной выручки и расходы на импорт.

Пока торговый баланс весьма позитивен для рубля, но ожидания все более ухудшаются. Этому способствует резкий рост импорта, что может несколько скорректироваться на фоне наблюдаемого ослабления рубля. Не секрет, что значительная доля экспортной выручки формируется за счет экспорта нефти. Следовательно, в перспективе на фоне продолжающейся рецессии в США — крупнейшем потребителе нефти — и возможном снижении цен на нефть рубль может лишиться данного фактора поддержки. С другой стороны, при снижении доверия к значительному числу финансовых инструментов внимание инвесторов способны привлечь фьючерсы на нефть, что поможет сохранить цены на довольно высоком уровне.

Спрос на импорт определяется соотношением курсов валют и при ослаблении рубля рост импорта, наблюдаемый в последнее время, может также замедлиться.

Во-вторых, состояние счета текущих операций и капитального счета, зависящих от движения иностранного капитала.

Текущий момент характеризуется оттоком капитала из России, наблюдаемым с начала года. Причины — политические риски, сокращение предложения ликвидности в силу прекращения программ количественных смягчений и продажа зарубежных активов ведущими игроками, а также начавшееся ослабление рубля, а также рост напряженности на мировом финансовом рынке.

В-третьих, спрос со стороны населения на иностранную валюту, предпочтения при определении валютной структуры сбережений.

Спрос населения на иностранную валюту соответствует моменту — сейчас он вырос, тем более что граждане обладают достаточным объемом рублевых накоплений. По данным ЦБ, рублевые вклады физических лиц в российских банках выросли за первое полугодие на 6% и составили 8,397 трлн рублей. Часть этих средств можно быстро конвертировать в иностранную валюту. Однако спрос со стороны населения может быть ограничен волатильностью и недоверием населения к большинству ликвидных иностранных валют (евро и доллар)

В-четвертых, платежи по внешним долгам.

В данный момент наблюдается рост внешнего корпоративного долга в России. В ближайшее время спрос на иностранную валюту для обслуживания долга будет умеренным, пик платежей ожидается в конце года. Его обслуживание потребует привлечения иностранной валюты и, соответственно, может ослабить курс рубля относительно других валют, особенно в периоды, когда необходимо осуществить наибольшие платежи, то есть в октябре и декабре 2011 года.

В-пятых, политика денежных властей в части предложения ликвидности, интенсивности валютных интервенций.

В настоящее время политика российских денежных властей, характеризующаяся ограничением денежного предложения

В ближайшее время ситуацию с рублем будут определять по следующим внешним факторам.

— Нарастание угрозы рецессии в ведущих мировых экономиках и торможения экономик стран BRICS (в первую очередь Китая).

— Возможным возобновлением укрепления доллара по отношению к отдельным валютам, прежде всего к евро. Причины — лучшая управляемость процессов принятия решений в США, в отличие от других стран: единый центр, инициирование разных методов регулирования денежной сферой, как было с количественными смягчениями. К тому же США уже отыграли весь набор текущего негатива (например, рейтинг уже понизили), а остальным это еще предстоит (например, Европе). Смягчение монетарной политики в Европе и продолжение европейским ЦБ выкупа гособлигаций Италии и Испании пиведет к росту ликвидности в зоне евро, но окажет давление на европейскую валюту в пользу доллара.

— Возможное снижение рейтингов других стран и усиление нервозности на финансовоми сырьевом рынках и т. д.

Елена МАТРОСОВА, директор Центра макроэкономических исследований

и стратегических разработок BDO, для Banki.ru

Источник: расчеты ЦМЭИ по данным Банка России.

Источник: расчеты ЦМЭИ по данным Банка России.

Источник: расчеты ЦМЭИ по данным Банка России.

Источник: расчеты ЦМЭИ по данным Банка России.