Еще в октябре, просматривая фоторепортаж Magnum photos о лишенных права выкупа по ипотечным закладным жителях Флориды, большинство россиян без особого сочувствия могли подумать: «Ох уж эти американцы со своей хваленой «жизнью в кредит». Сегодня те же черно-белые снимки заиграли «новыми красками», ведь теперь на месте несимпатичного страдающего диабетом американца может оказаться любой из нас.

Сспасение утопающих заемщиков — дело рук самих кредиторов?

«С изменением курса национальной валюты заемщики, получившие кредит в иностранной валюте, несут дополнительную нагрузку при погашении ежемесячных платежей», — говорится в декабрьском «Аналитическом отчете по рынку жилья и ипотечного жилищного кредитования» АИЖК. В этом же отчете в виде диаграммы приводится пример роста доли платежа в доходе заемщика по выданному в долларах ипотечному кредиту в связи с изменением валютного курса. Согласно данному графику, если при курсе доллара в 24 рубля (выше этой отметки курс не поднимался с марта по август 2008 года) коэффициент платеж/доход составлял 50%, то при увеличении стоимости американской валюты до 29—31 рубля доля платежа в ежемесячном доходе заемщика превышает 60%, что обозначено в отчете агентства как «Преддефолт». Рост доллара до 32—34 рублей приводит к увеличению соотношения платеж/доход до 65—70%, что, по мнению аналитиков АИЖК, может рассматриваться как «Дефолт». На дату публикации отчета агентства доллар стоил 27,74 рубля, на 1 февраля текущего года его курс достиг 35,41. Выходит, те заемщики, для которых приведенный пример был актуален, уже сегодня переступили стадию, обозначенную аналитиками АИЖК как «дефолт».

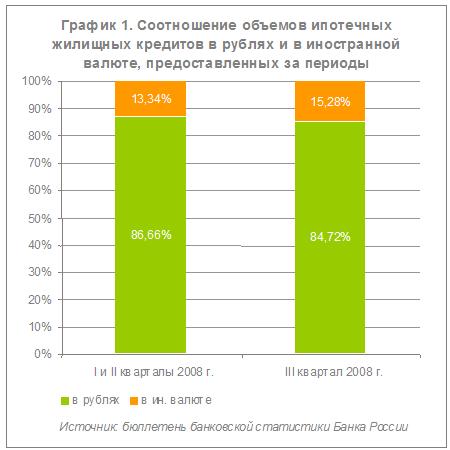

Согласно данным ЦБ РФ, в III квартале 2008 года доля ипотечных жилищных кредитов, выданных в иностранной валюте, увеличилась по сравнению с первыми двумя кварталами (график 1). Такой тренд наблюдается впервые со II квартала 2005 года и объясняется опережающим ростом ставок по рублевым кредитам, причину которого заемщики смогли определить не сразу. Все увидели, что кредиты в валюте существенно дешевле, но не все понимали, что отдавать их придется в дорожающей валюте.

На графике 2 можно наблюдать существенно более резкий рост уровня просроченной задолженности по ипотечным кредитам в иностранной валюте в III квартале 2008 года по сравнению с рублевой ипотекой. Если в середине прошлого года уровень просрочки по займам, выданным в отечественной и иностранных валютах, почти не различался (соответственно 0,3% и 0,4%), то уже 3 месяца спустя разрыв составил более 0,6 процентного пункта (соответственно 0,4% и 1%). Прирост объема просроченной задолженности по валютным кредитам за III квартал составил 223% (по рублевым — около 50%). На 1 октября валютные кредиты формировали лишь пятую часть (21,1%) общего объема ипотеки и при этом содержали в себе 43,8% всей просроченной задолженности по ипотечным ссудам (на 1 июля 2008 года — 26,6%). Очевидно, что дальше ситуация будет усугубляться.

С целью недопущения роста просрочек и дефолтов по ипотечным кредитам банки сворачивают программы кредитования в валюте: в августе это сделал инвестбанк «КИТ Финанс», в ноябре — Росбанк, в декабре — Сбербанк, в январе — Райффайзенбанк. С 1 декабря выдачу займов только в рублях возобновил МБРР после приостановления действия всех ипотечных программ в сентябре. Чтобы нивелировать валютный риск для клиентов, ввязавшихся в ипотеку в долларах или евро ранее, лидеры рынка предложили таким заемщикам возможность конвертировать валютные кредиты в рублевые. В декабре программу рефинансирования долларовых кредитов запустил ВТБ 24, в январе к переводу кредитов по желанию заемщиков из иностранной на отечественную валюту приступили Сбербанк и «Уралсиб».

Отметим, что те клиенты, которые брали кредиты в рублях, также не застрахованы от увеличения уровня ипотечного платежа по отношению к их доходу. Причем речь не обязательно идет о знаменателе — даже если доход заемщика остается неизменным, может увеличиться ставка по кредиту, что приведет к росту ежемесячного платежа. К сожалению, такая ситуация возможна не только в случае с кредитами по плавающей ставке, но и с ипотечными ссудами, ставка по которым, как предполагал заемщик, была фиксированной. В кредитном договоре многих банков прописан пункт о возможности изменения кредитором в одностороннем порядке ставки по кредиту при наступлении определенных обстоятельств. Таковыми могут послужить увеличение ставки рефинансирования, изменение условий межбанковского кредитования и пр. Предполагается, что в конце февраля в Госдуме будет рассмотрен законопроект, касающийся одностороннего изменения банками условий кредитного договора, заключенного с физическим лицом (сроки, ставки, комиссии). Пока же заемщики вынуждены собственными силами бороться за свои права — через суды. Ожидается, что к концу 2009 года число обращений в суд по вопросам ипотечного кредитования существенно возрастет.

Заметное опережение темпов роста уровня просроченной задолженности по ипотечным кредитам по сравнению с общим уровнем просрочек по всем кредитам, выданным физическим лицам, отражено на графике 3. Данная тенденция объясняется именно тем, что ипотечные платежи, как правило, существенно превышают платежи по любым другим видам розничных кредитов, и потому увеличение аннуитета хотя бы на несколько десятков процентов «съедает» существенную часть дохода заемщика и легко может привести к дефолту.

Сегодня банки готовят программы поддержки ипотечных заемщиков, потерявших работу или часть дохода вследствие кризиса. Сбербанк предложит пострадавшим клиентам годовую отсрочку на выплату основной суммы долга по ипотечному кредиту. Программа, разработанная ВТБ 24, предполагает возможность выплаты заемщиком только процентных платежей в течение срока до трех лет и предоставление стабилизационных кредитов. Банк «Уралсиб» планирует помочь своим клиентам расплатиться по ипотеке, увеличив срок кредита до максимально возможного в рамках выбранной ими программы и снизив, таким образом, размер ежемесячного платежа. В начале февраля первую помощь ипотечным заемщикам в форме стабилизационных займов и дополнительного кредита, выдаваемого совместно с банком-кредитором, оказало АИЖК. Агентством были реструктуризированы кредиты трех заемщиков, доход которых сократился более чем вдвое, после чего не превышает суммы ежемесячного платежа по ипотеке. Однако программа АИЖК может помочь только тому, кто получил ссуду до 1 декабря 2008 года, и только в том случае, если приобретаемая по ипотечной программе недвижимость является единственным его жильем. Чтобы поддержать и другие категории заемщиков, Сбербанк и Агентство по страхованию вкладов (АСВ) планируют создать компанию, которая выкупала бы у банков квартиры дефолтных должников, но оставляла бы за последними возможность проживать там на правах арендаторов и выкупить недвижимость при улучшении финансового положения.

Реально или виртуально?

В сентябре-октябре 2008 года действие своих ипотечных программ приостановили такие крупные участники рынка, как инвестиционный банк «КИТ Финанс», ТрансКредитБанк (ипотечные программы, не связанные с РЖД), Московский Банк Реконструкции и Развития, ХКФ Банк, «Союз», Русский Ипотечный Банк, «Петрокоммерц». За исключением МБРР, который, как уже говорилось, в декабре возобновил ипотечное кредитование в рублях, в остальных вышеперечисленных банках по-прежнему действует мораторий на выдачу ипотеки. Среди региональных банков ситуация еще более удручающая: хотя на сайтах кредитных организаций и сохраняются предложения о предоставлении ипотечных кредитов, по факту ссуды под залог жилья они не выдают (таблица).

| Региональные банки, приостановившие предоставление ипотечных кредитов | ||

| Санкт-Петербург | Нижний Новгород | Самара |

| Балтинвестбанк | ВОКБАНК | ЭЛКАБАНК |

| Энергомашбанк | «Нижний Новгород» | «Солидарность» |

| «Мой банк. Ипотека» | Радиотехбанк | Тольяттихимбанк |

| «Александровский» | Саровбизнесбанк | Казань |

| Банк ВЕФК | Ростов-на-Дону | Автоградбанк |

| Инкасбанк | Стелла-Банк | Камкомбанк |

| Рускобанк | Ростпромстройбанк | «Казанский» |

| Выборг-банк | Южный Торговый Банк | Екатеринбург |

| Ганзакомбанк | Уфа | ВЕФК-Урал |

| Констанс-Банк | Башкомснаббанк | Банк24.ру |

| Банк «СИАБ» | БашИнвестБанк | Сберинвестбанк |

| СЭБ Банк | ИнвестКапиталБанк | Свердловский Губернский Банк |

| Новосибирск | ПромТрансБанк | УБРиР |

| «Мой банк. Новосибирск» | Социнвестбанк | Красноярск |

| «Белон» | Соцкредитбанк | «Енисей» |

| Источник: Banki.ru | ||

Есть также вероятность, что многие банки не только сохраняют информацию о своих ипотечных продуктах на сайтах, но и продолжают принимать заявки, официально создавая видимость активного участника рынка ипотечного кредитования, но при этом отказывают в предоставлении кредитов без объяснения причин.

По заключению аналитиков АИЖК, реально объем выдачи новых ипотечных кредитов в IV квартале 2008 года поддерживался за счет ВТБ 24, Сбербанка, Райффайзенбанка, «ДельтаКредита» и еще не более 4—5 банков. Чтобы проверить активность на рынке ипотеки банков, заявляющих услугу кредитования под залог недвижимости в пакете своих услуг, портал Банки.ру обратился к данным бухгалтерской отчетности 20 «самых ипотечных банков» (по версии РБК.Рейтинг на 1 июня 2008 года), за исключением «КИТ Финанса», ТрансКредитБанка и ХКФ Банка, приостановивших выдачу ипотеки, а также банков «ДельтаКредит» и ГПБ-Ипотека, ежемесячные балансовые отчеты которых не представлены на сайте ЦБ (график 4).

Оборот МБРР, Банка Жилищного Финансирования и МДМ-Банка снизился как в отечественной, так и в иностранных валютах. Размер портфеля кредитов, выданных физлицам на срок свыше 3 лет МДМ-Банком, сохранился на том же уровне, что и 3 месяцами ранее, а вот объем просроченной задолженности в розничном портфеле увеличился более чем на 10%. Следствием временного приостановления ипотечного кредитования МБРР стало 10-процентное сокращение портфеля долгосрочных кредитов банка в VI квартале 2008 года, при этом общий объем просрочки по ритейлу вырос почти на четверть. Банк Жилищного Финансирования, специализирующийся на ипотеке, стал рекордсменом по темпам увеличения просроченной задолженности за последние 3 месяца прошлого года, показав прирост почти на 88% при 5-процентном сокращении портфеля долгосрочных кредитов.

В декабре оборот по кредиту по счетам 45507 + 45706 бухгалтерского баланса (кредиты гражданам РФ + физическим лицам-нерезидентам на срок свыше трех лет) по сравнению с результатом за октябрь увеличили Сбербанк (на 5,9%), ВТБ 24 (на 11,6%), Абсолют Банк (на 17,2%) и Газпромбанк (на 1,6%). Причем рост оборота по долгосрочным кредитам в валюте наблюдался только у ВТБ 24, у остальных наращивание оборота стало исключительно результатом увеличения объема кредитования в рублях. За последний квартал 2008 года портфели кредитов физлицам сроком свыше 3 лет у перечисленных банков увеличились не более чем на 10%, в то время как прирост объема просроченной задолженности по всем розничным кредитам в Сбербанке, ВТБ 24 и Газпромбанке приблизился к 40%, а в Абсолют Банке — составил почти 49%.

БСЖВ, «ЮниКредит», Городской Ипотечный Банк и «Санкт-Петербург» заметно урезали объем выдачи ранее преобладавших в розничном обороте валютных кредитов, что, несмотря на рост объемов рублевого кредитования, привело к уменьшению общего оборота по долгосрочным кредитам физлицам. В данной группе объем портфелей рассматриваемой категории кредитов вырос на 4—22%, а объем просрочки по всем розничным кредитам — на 11—31%.

Опубликованная на сайте ЦБ РФ отчетность «Уралсиба», Райффайзенбанка, Альфа-Банка и Росбанка не позволяет оценить объем кредитов, выдаваемых за месяц, т. к. представленные формы не содержат информации об оборотах по счетам. Однако на графике отражен прирост объема портфелей долгосрочных розничных кредитов этих банков (-1-10%) и просроченной задолженности по кредитам физлицам (7—18%).

Таким образом, можно говорить о том, что прежние лидеры рынка ипотечного кредитования, за исключением тех, что официально заявляли о приостановлении действия ипотечных программ, продолжают выдавать кредиты под залог недвижимости. А некоторое уменьшение ежемесячного оборота по долгосрочным кредитам физлицам (в пределах 20%) может объясняться нестабильным финансовым состоянием многих потенциальных заемщиков и нежеланием банков принимать повышенные риски.

Непреднамеренная жесткость

Снижение объемов кредитования под залог недвижимости — следствие ужесточения условий выдачи ипотечных кредитов и увеличения процентных ставок, за счет которых банки пытаются покрыть растущие же риски. Согласно расчетам компании «Кредитмарт» по программам 25 банков за 3 месяца (с 15 октября по 20 января), средневзвешенные ставки по ипотечным кредитам поднялись примерно на 2,5% в рублях (с 15,4% до 17,9%) и на 1,5% в долларах (с 12,8% до 14,3%). Уровень ставок существенно различается в зависимости от характера ипотечной сделки, а именно от того, что является объектом кредитования и обеспечением по кредиту.

О поддержании программ кредитования на приобретение строящейся недвижимости на своих сайтах заявляют Сбербанк, «Уралсиб», Газпромбанк, Банк Жилищного Финансирования и «Санкт-Петербург», при этом оговаривается, что жилье может быть приобретено лишь у компаний-застройщиков — партнеров банка-кредитора. По данным Банки.ру, на сегодня ставки, по которым эти банки предоставляют кредиты на приобретение квартир в строящихся домах, колеблются в диапазонах 14,75—20% в рублях, 14—19,5% — в долларах и 16,5—19% — в евро на период строительства (до регистрации ипотеки) и 13,25—19% в рублях, 13,5—19% — в долларах, 16,5—19% — в евро по окончании строительства (после государственной регистрации залога недвижимости в пользу банка). Максимальный размер кредита по отношению к оценочной стоимости приобретаемой квартиры составляет 70% (75% у «Санкт-Петербурга»), а наибольший срок кредитования — 25—30 лет.

Кроме того, многие банки предлагают возможность приобрести строящееся жилье под залог имеющейся недвижимости. Так, по программе «DeltaИнвест» банка «ДельтаКредит» можно получить кредит на улучшение жилищных условий, в т. ч. приобретение жилья на первичном рынке под залог имеющейся квартиры в многоквартирном доме (27,95—28,75% в рублях или 15,75—16,75% в долларах). Программа кредитования Райффайзенбанка на покупку недвижимости под залог имеющегося жилья (20% в рублях), «Целевой кредит» банка «ЮниКредит» (13,75—14,5% в долларах или евро), кредит на недвижимость Росбанка (17—18% в рублях) также могут рассматриваться как варианты приобретения в кредит квартиры на первичном рынке. Размер кредита в разных банках ограничивается 50—70% от стоимости закладываемого жилья, а максимальный срок кредитования — 10—20 годами.

Кредиты на приобретение загородной недвижимости предлагают Сбербанк, «Уралсиб», БСЖВ, Газпромбанк, ЮниКредит Банк, Альфа-Банк, Росбанк, МДМ-Банк. Ставки по кредиту на покупку (строительство) дома или коттеджа с землей в этих банках составляют 13,5—24,5% в рублях, 12,5—21,5% — в долларах, 13,5—21,5% — в евро. В кредит может быть предоставлена сумма не более 50—70% от стоимости приобретаемой недвижимости на срок, не превышающий 15—30 лет.

Наиболее конкурентный сегмент рынка ипотеки — кредитование на вторичном рынке. Здесь кредитные программы разных банков отличаются наиболее существенно: ставки кредитования сегодня находятся в диапазоне 13,5—29% в рублях, 10—25% — в долларах, 11—27% — в евро. Минимальный размер первоначального взноса в разных банках составляет от 30% до 40%, а срок кредитования не может превышать 25—30 лет (до 50 лет предлагает только ВТБ 24). Ниже приведенный график 5 дает возможность сравнить процентные ставки разных банков на примере кредитования на покупку квартиры на вторичном рынке на срок до 15 лет с первоначальным взносом 40% (для наемных работников, подтвердивших доход справкой от работодателя по форме 2-НДФЛ). Напомним, что, выбирая кредитную программу, следует учитывать не только размер процентной ставки, но и ряд других важнейших параметров кредитной сделки, в т. ч. размер комиссий и штрафов, требования к заемщику и предмету залога и пр.

Марина ЧЕРНЫШЕВА, Banki.ru