Введение

Business Internet Banking Rank 2013 — исследование эффективности интернет-банков юридических лиц, проводимое аналитическим агентством Markswebb Rank & Report.

Под эффективностью интернет-банка понимается степень удовлетворения им потребностей пользователей в следующих аспектах работы:

— Функциональность — возможность выполнения традиционных задач пользователей: просмотра информации, совершения новых и повторных платежных операций, отправку документов по валютному контролю, управление зарплатным проектом и т. п.;

— Удобство — возможности интернет-банка создавать удобную рабочую среду, а также особенности бизнес-процессов банка, упрощающие процедуры взаимодействия с клиентом;

— Безопасность — средства аутентификации, доступные клиентам банка, а также технологии защиты каналов передачи данных;

— Ценовые качества — стоимость открытия и обслуживания счета, подключения и обслуживания в системе ИБ, стоимость средств аутентификации, комиссии за трансакции и т. д.

Цель исследования — повысить уровень россий-ского дистанционного банковского обслуживания юридических лиц.

Методика исследования:

— Серия глубинных интервью с представителями компаний-разработчиков, специалистами банков и конечными пользователями интернет-банков,

— Кабинетное исследование возможностей, интерфейсов и бизнес-качеств интернет-банков.

Результаты исследования:

1) Рейтинг эффективности интернет-банков

2) Сравнительный анализ возможностей и удобств существующих интернет-банков

3) Лучшие практики реализации отдельных элементов интернет-банков.

Методика исследования

Исследование включает в себя четыре этапа:

Этап 1. Анализ экспертного мнения

Были проведены интервью с 15 специалистами компаний, разрабатывающих интернет-банки, и представителями банков, отвечающих за развитие дистанционных каналов обслуживания юридических лиц. Эксперты представляют следующие компании: Банк24.ру, Бинбанк, ВТБ24, Московский Индустриальный Банк, НОМОС-Банк, ОТП Банк, Пробизнесбанк, Промсвязьбанк, Диасофт, BSS, Faktura.ru (ГК ЦФТ), Step Up.

На основании данных, полученных от экспертов:

— составлен список базовых характеристик, присущих развитой современной системе интернет-банкинга;

— определены основные направления развития систем интернет-банкинга, над которыми работают банковские специалисты и разработчики;

— сформированы блоки критериев, отражающих наличие в ИБ базового функционала и соответствие основным рыночным трендам.

Этап 2. Анализ мнений пользователей

Были проведены интервью с 23 пользователями интернет-банков:

— 6 индивидуальных предпринимателей,

— 17 представителей организаций (11 бухгалтеров, 6 топ-менеджеров).

По результатам анализа:

— уточнен перечень основных пользовательских задач;

— выявлены проблемы, с которыми сталкиваются пользователи разных версий ИБ различных банков;

— составлен список из 148 критериев чек-листа;

— определен вес критериев.

Этап 3. Бенчмаркинг

Для исследования были отобраны 20 интернет-банков, доступных российским пользователям. В том числе:

— 12 ИБ крупнейших российских банков по обслуживаемым активам юридических лиц: Альфа-Банк, Бинбанк, ВТБ24, Возрождение, Банк Москвы, Номос-Банк, Банк Открытие, Промсвязьбанк, Райффайзенбанк, Росбанк, Банк Санкт-Петербург, Сбербанк России.

— 8 ИБ, рекомендованных экспертами: Банк 2Т, Абсолют, Банк24.ру, Инвестбанк, Московский Индустриальный Банк, ОТП Банк, Пробизнесбанк, Юниаструм.

В исследование попали как ИБ собственной банковской разработки, так и решения основных разработчиков: BSS, Бифит, Faktura.ru (ГК ЦФТ), Инист, R-Style Softlab, Step Up, Диасофт, Информационные системы.

По каждому из 20 отобранных интернет-банков был заполнен чек-лист из 148 критериев, отражающих функциональность, удобство, безопасность и ценовые качества интернет-банка.

Сбор данных осуществлялся по открытым источникам: на официальном сайте банка (руководства пользователя, демо-версии и т. д.), через специалистов колл-центра, в ряде случаев данные уточнялись у специалистов, отвечающих за ДБО.

Этап 4. Анализ данных

Собранные данные по чек-листам и протоколам интервью проанализированы с точки зрения следующих вопросов:

— какой интернет-банк наиболее полно соответствует задачам клиентов и почему;

— какие функциональные возможности, удобства и другие качества интернет-банков являются общепринятыми, а какие — редкими;

— как отличаются системы в плане безопасности: средств аутентификации, защиты транзакций и т. д.

Шкала оценок рейтинга

Общий балл эффективности интернет-банка высчитывается из оценок по 8 группам критериев функциональности и 6 группам критериев удобства пользования. Общий балл измеряется по шкале от 0 до 100 баллов.

Группы критериев функциональности (в скобках приведен максимально возможный балл данной группы):

1.Поиск документа (8,36)

2.Создание платежного поручения (8,36)

3.Оформление валютных платежей (8,36)

4.Оформление

5.Функционал для крупных компаний (5,94)

6.Управление банковскими продуктами (2,08)

7.Интеграция с внешними системами (8,36)

8.Управление зарплатным проектом (8,36)

Группы критериев удобства пользования:

1.Привязка клиента к офису банка (8,36)

2.Персонализация интерфейса (8,36)

3.Совместимость с ОС и браузерами (4,2)

4.Информационная поддержка (8,36)

5.Информативность системы (4,18)

6.Продолжительность банковского дня (8,36)

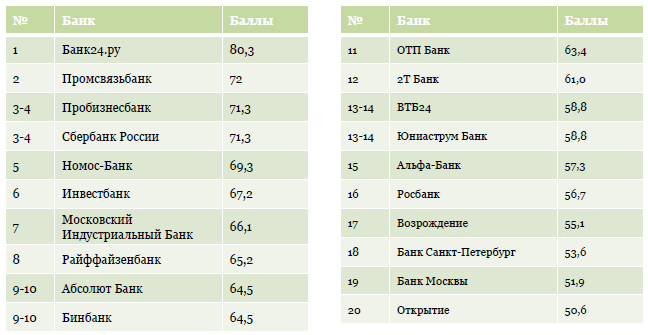

Рейтинг эффективности интернет-банков

Краткие результаты исследования

В лидирующую группу рейтинга попали банки, у которых нет серьезных провалов в реализации базового функционала: присутствуют эффективные инструменты поиска, удобные платежные формы, специальные формы для отправки документов по валютному контролю, есть функционал для управления зарплатным проектом и открытия депозита.

Банки из группы лидеров отличает также повышенное внимание к удобству подключения и работе в системе: наличие альтернативные каналов связи, минимальное количество визитов в офис, продолжительный банковский день.

Последние два параметра позволили Банку24.ру выделиться из общей группы. В том числе, за счет самого продолжительного на рынке банковского дня и предоставления клиентам возможности открытия счета и работы в системе без визита в банковский офис.

В группу отстающих попали, главным образом, банки, ИБ которых не поддерживает популярные операционные системы и браузеры и где, в дополнение к этому, наблюдаются определенные провалы одному или нескольким блокам критериев, имеющих отношение к базовому функционалу. Исключение — Банк Москвы, низкая позиция которого объясняется слабо реализованными возможностями поиска документов.

По технологиям поиска документов выделяются в лучшую сторону системы с наличием поиска по подстроке. Это характеризует ИБ новой архитектуры (Пробизнесбанка, Альфа-Банка, Сбербанка, Райффайзенбанка) и системы собственной разработки (Промсвязьбанка).

Банкам, внедряющим системы ИБ с новой архитектурой помешало занять более высокие позиции отставание по критериям, относящимся к удобству выполнения типичных операций. Дело в том, что функционал новых систем запускается банком постепенно, начиная с рублевых операций, за которыми вводятся валютные платежи, зарплатный проект и так далее. Поэтому ряд новых систем (Альфа-Банка и др.) оказались несколько ниже конкурентов, использующих традиционные решения со «старой» архитектурой.

На позиции ряда банков повлияла слабая реализация функционала для валютного контроля, связанная с изменением законодательства, потребовавшего разработки новых форм для отправки документов. По данному направлению выделяется в лучшую сторону ИБ Промсвязьбанка.

В период, когда кредитные организации заняты процессом перехода со старых версий систем интернет-банкинга, на те, что построены на новой архитектуре, преимущество в плане широты функционала приобретают системы собственной банковской разработки. Пример — ИБ Промсвязьбанка.

Банки в числе первых перешедшие на системы с новой архитектурой, начиная со второго года развития решений, начинают выглядеть на уровне конкурентов (по развитости функционала ИБ), а затем и опережать их. Естественно, здесь все зависит от инвестиций, которые кредитная организация вкладывает в развитие нового ИБ.

В качестве примера можно привести Сбербанк и Райффайзенбанк — они первыми перешли на новую технологическую платформу Corrects от компании BSS и уже опережают по развитию функционала ИБ многих своих конкурентов, использующих ИБ на прежней платформе фирмы BSS — ДБО BS Client.

Традиционные «коробочные» решения от известных поставщиков систем ИБ для юридических лиц занимают середину рейтинга по функциональности. Здесь не наблюдается лидерства той или иной платформы.

Широта функционала «коробочного» ИБ, установленного в конкретной организации, в значительной степени зависит от стремления самого банка использовать возможности ИБ «по максимуму», либо ограничиться более узким кругом функций. Здесь банк опирается на потребности своей целевой аудитории.

Заметно, что системы ИБ с новой программной архитектурой строятся в соответствии с современными требованиями пользователей к удобству работы в системе.

Самым ярким примером здесь является ИБ Альфа-Банка, который занимает высокую позицию по критериям удобства пользования. Можно предполагать, что после того, как банк введет в эксплуатацию весь запланированный функционал (по которому ИБ на момент проведения исследования сильно отставал от конкурентов), решение окажется в числе лучших российских интернет-банков для юридических лиц.

То же самое можно сказать о новых ИБ от других разработчиков, перешедших на новые программные архитектуры (BSS, Step Up).

Традиционные типовые «коробочные» решения не имеют возможности потеснить явных лидеров, в частности, по причине жесткого регламентирования бизнес-процессов по взаимодействию с клиентом. Это в первую очередь касается решений компании «Бифит».

Характерные для пользователей данного ИБ три визита в офис, необходимые для открытия счета, подписания договора на подключение услуги ИБ, получения электронных ключей и активации сертификатов, считаются сегодня очевидным минусом банковского обслуживания.

Что касается имеющихся в системах ИБ инструментов для настройки интерфейса, то опрос пользователей показал, что такие функции клиенты либо не замечают, либо не используют. Отсутствие интереса к существующим подобным инструментам отмечается со стороны всех групп пользователей: ИП, профессиональных бухгалтеров, руководителей компаний. При этом сами по себе возможности удобной настройки интерфейса многие клиенты отмечают как полезное качество ИБ.

Персонализация интерфейсов

Диаграмма: распределение исследованных интернет-банков по возможностям персонализации интерфейса

Постепенно на рынке укрепляется новый стандарт персонализации — возможность вносить изменения во внешний вид страниц ИБ мышью (раздвигать столбцы, перемещать их, смещать границы между разделами). Такие функции присущи не только заказным, но и распространенным «коробочным» решениям, но пока не стали общепринятыми стандартами.

Возможность подстройки пунктов меню редка для рынка. При этом пользователь может изменить лишь отдельные пункты.

Совместимость с различными ОС и браузерами

Диаграмма: распределение исследованных интернет-банков по совместимости с операционными системами и браузерами

По-прежнему, единственным общепризнанным стандартом на рынке остается совместимость в ОС Windows и браузером Internet Explorer.

Необходимость поддержки прочих распространенных браузеров, а также операционной системы MacOS признают в половине исследованных банков.

Популярность системы Linux среди разработчиков ИБ несколько ниже. Ее поклонники могут пользоваться решениями, установленными в трети из всех исследованных кредитных организаций.

Информативность интернет-банков

Диаграмма: распределение исследованных интернет-банков по параметрам, характеризующим информативность основных страниц системы

Последние сообщения, в отличие от банковских новостей, показывают на главной странице ИБ практически все исследованные банки.

Около трети банков исповедует идеологию, по которой пользователь с главной страницы сразу уходит в нужный ему раздел — в 25% систем не видно (сразу после авторизации) счетов с остатками.

Наблюдается и другой, новый подход — показывать на «главной» последние поступления и платежи. Мнения бухгалтеров на этот счет разделились, в то время как ИП и руководители компаний в основном за подобную инициативу.

Уведомлять пользователя о том, кто ранее входил в ИБ, не считается обязательным. Это практикует около половины исследованных банков.

Самые продвинутые банки на страницах ИБ указывают координаты персонального менеджера, а не горячей линии.

Средства аутентификации

Диаграмма: распределение исследованных интернет-банков по средствам аутентификации

Среди устройств, которые используются для аутентификации рыночным стандартом, признанным большинством банком, может считаться USB-токен с неизвлекаемым кодом. Токен-брелок (ОТП-токен) как правило предлагается в качестве альтернативного, либо дополнительного средства аутентификации. Это устройство является вторым по распространенности и доступно пользователям половины исследованных систем ИБ.

Половина исследованных банков предоставляет клиентам возможность дополнительного подтверждения операции. В 25% банков доп. подтверждение производится в обязательном порядке, при превышении лимита либо выполнении иного условия. В подавляющем большинстве случаев в качестве доп. подтверждения банк предлагает использовать смс-код. Чуть меньше банков выдают для этого ОТП-токен (брелок, демонстрирующий код на своем экране по нажатию кнопки).

В отдельных кредитных организациях дополнительным подтверждением платежной операции служит

Дальнейшее развитие ИБ для юр. лиц

Общий вывод: Начался процесс радикального обновления систем ИБ для юрлиц. Банки-локомотивы отрасли ДБО закладывают фундамент систем, которые планируют использовать на протяжении ближайших десяти лет.

Смена программной архитектуры: Разработчики перешли на новые технологические платформы, поменяли архитектуру решений. Меняется подход к созданию интерфейса. Банки выжидают, пока функционал новых версий ИБ сравняется с тем, который был у старых.

Смс-аутентификация: Юридическим лицам стал доступен вход в систему и подтверждение операций по смс-коду. В ближайшие годы смс-аутентификация может стать общепризнанной, но как альтернатива, а не замена привычному USB-токену.

Персонализация: Изменившиеся требования к ИБ со стороны ИП (нового класса клиентов) и традиционных пользователей (бухгалтеров, гендиректоров) потребовал создания персонализированных интерфейсов ИБ. Банки разделились на те, где готовят преднастроенные интерфейсы и те, где разрабатывают инструменты для самостоятельной настройки интерфейса самим пользователем.

Мультиплатформенность: Большинство банков признает необходимость поддержки популярных браузеров и операционных систем (ОС). Поддержка браузеров — ближайшая задача для тех, у кого она не реализована. ОС — планы на будущее.

Облачные сервисы: Расширять функциональность ИБ банки планируют за счет предоставления клиентам «облачных» сервисов от различных организаций. Первой была эффективно налажена интеграция с «облачной» бухгалтерией. Основной проблемой банка является не столько техническая интеграция, сколько монетизация подобных услуг.

Поддержка пользователя: Альтернативные каналы связи с банком (Skype, мессенджер, онлайн-консультант, email и пр.) по эффективности уступают традиционной телефонной связи. Передовые банки работают над тем, чтобы изменить ситуацию на противоположную.