Рейтинг страховщиков по выплатам и отказам в выплатах по ОСАГО: 9 месяцев 2024

Объем взносов (премий) по ОСАГО за 9 месяцев 2024 года вырос на 3,2% (до 242,7 млрд рублей), относительно аналогичного периода прошлого года, пишет в своем обзоре ЦБ.

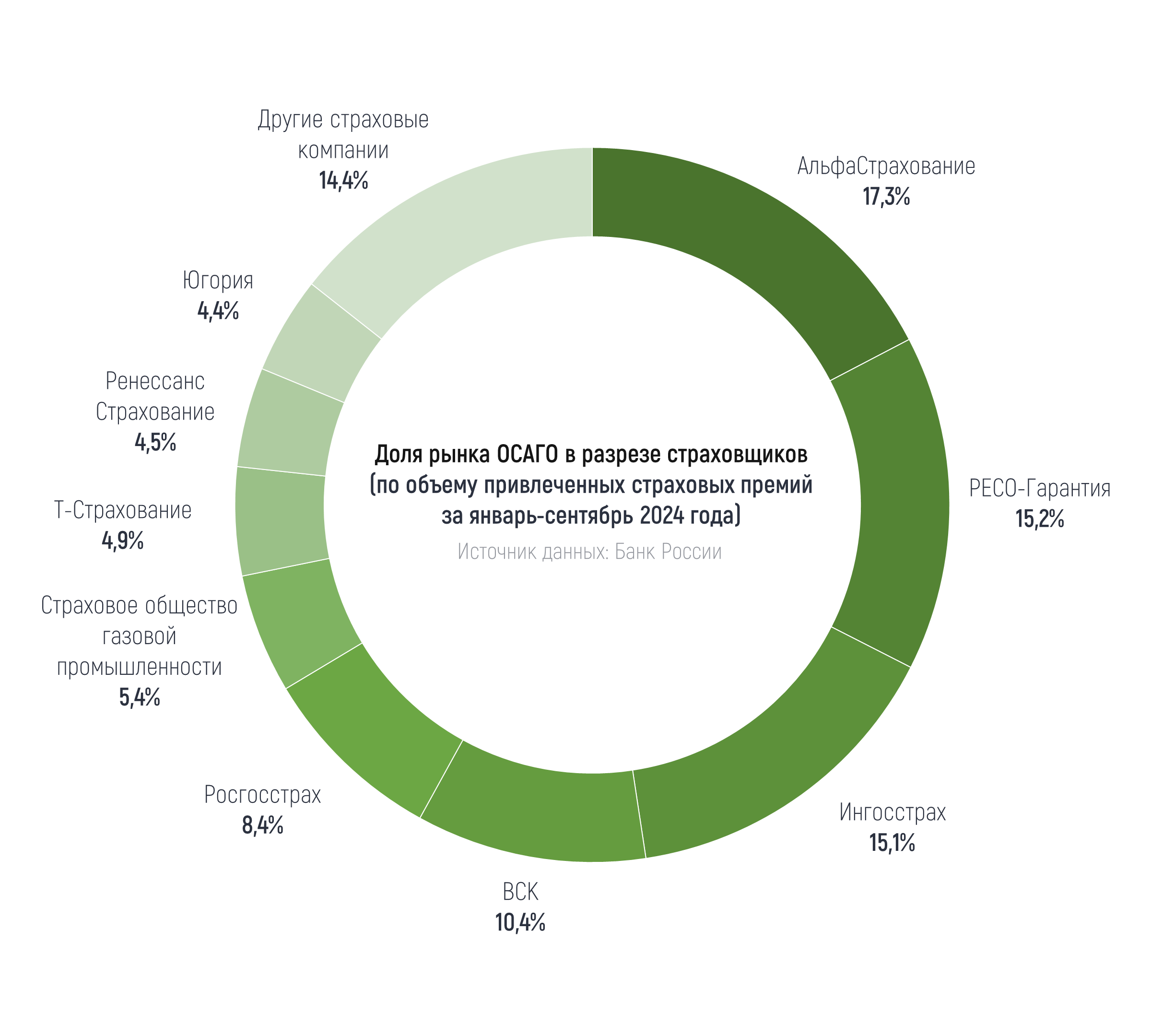

В статистической таблице по ОСАГО в разрезе страховщиков, опубликованной на сайте ЦБ, представлено всего 35 страховых компаний (или групп компаний). На девять из них приходится более 85% собранных взносов (премий) за январь-сентябрь 2024 года.

Но с практической точки зрения пользователей ОСАГО интересуют другие цифры – частота отказов в выплатах, задержек выплат и размеры этих выплат.

В целом по рынку средняя стоимость краткосрочных полисов составила 544 рублей (168 рублей по полисам ОСАГО для такси), а средняя страховая выплата на фоне роста стоимости запчастей выросла до 92,9 тыс. рублей за январь-сентябрь 2024 года.

Среди страховщиков с высокой долей рынка, отмеченных на предыдущей диаграмме, наибольшую среднюю выплату по ОСАГО показывают АльфаСтрахование (104 863,7 рубля), Ингосстрах (99 642,1 рубля) и Страховое общество газовой промышленности (СОГАЗ) (98 765,9 рубля). Однако никто из них не добрался до десятки крупнейших средних сумм выплат по ОСАГО.

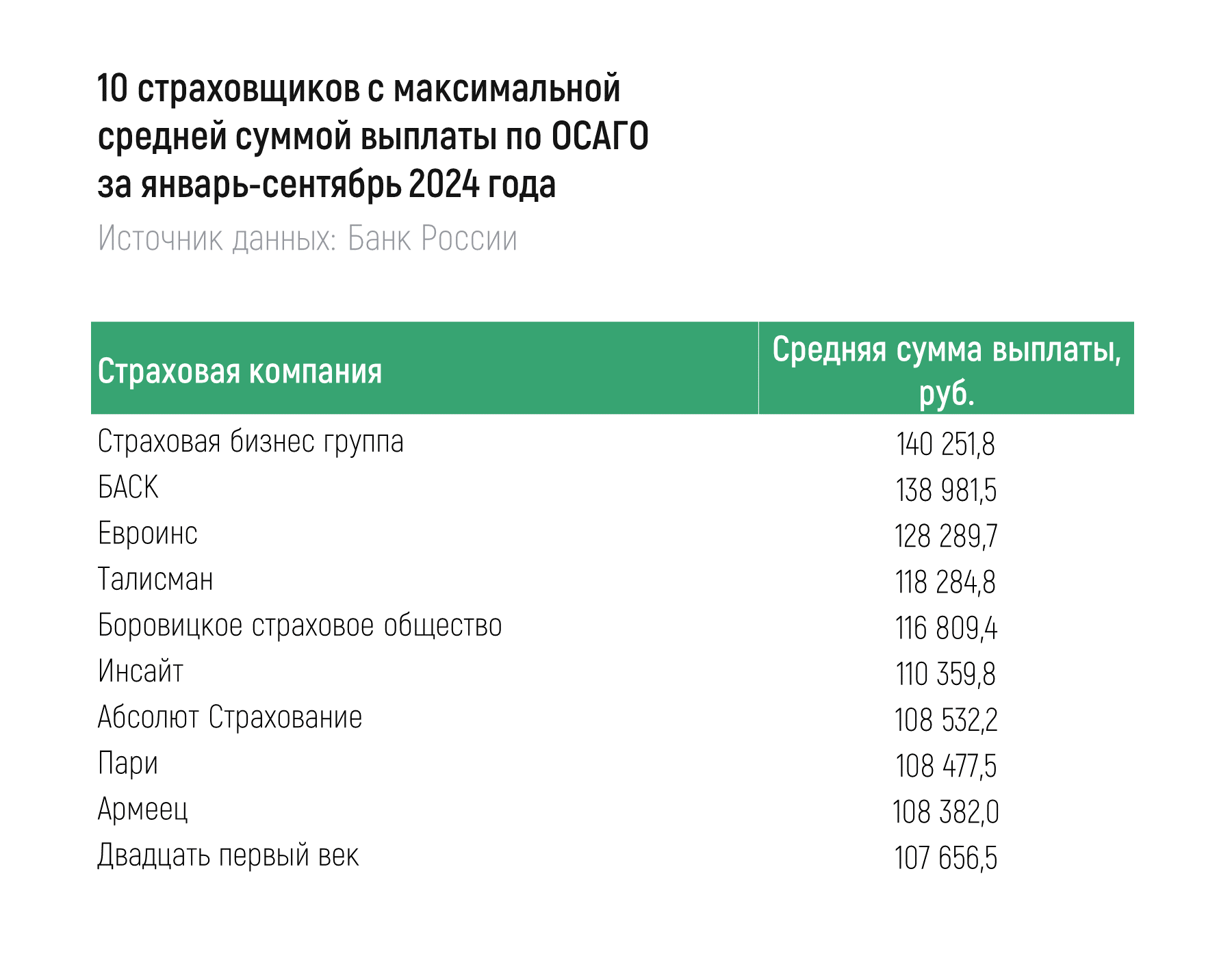

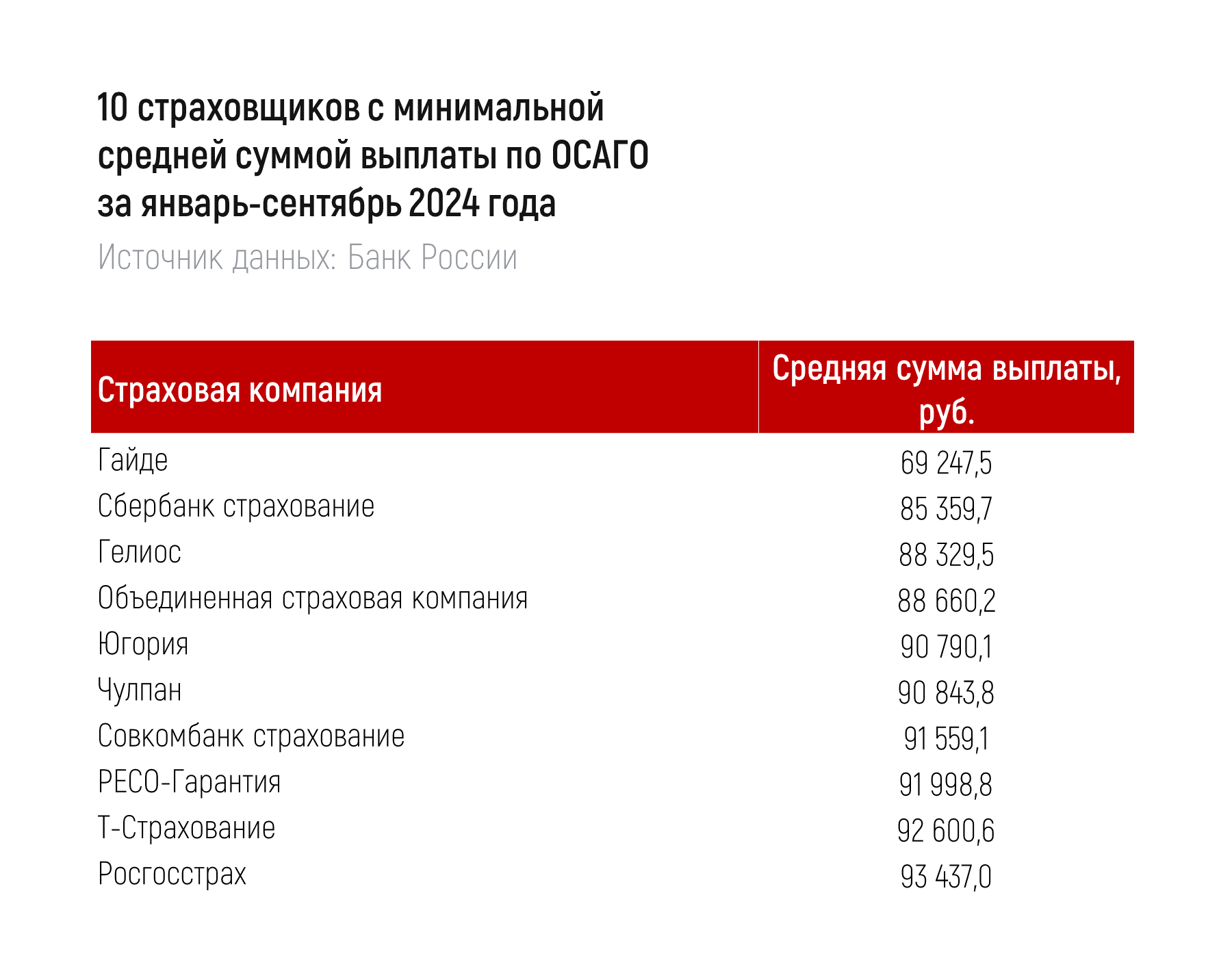

А вот среди страховщиков с минимальной средней суммой выплаты сразу четыре компании с довольно большой долей рынка.

В сущности, из 35 страховых компаний в рейтинговые десятки попадает большая их часть.

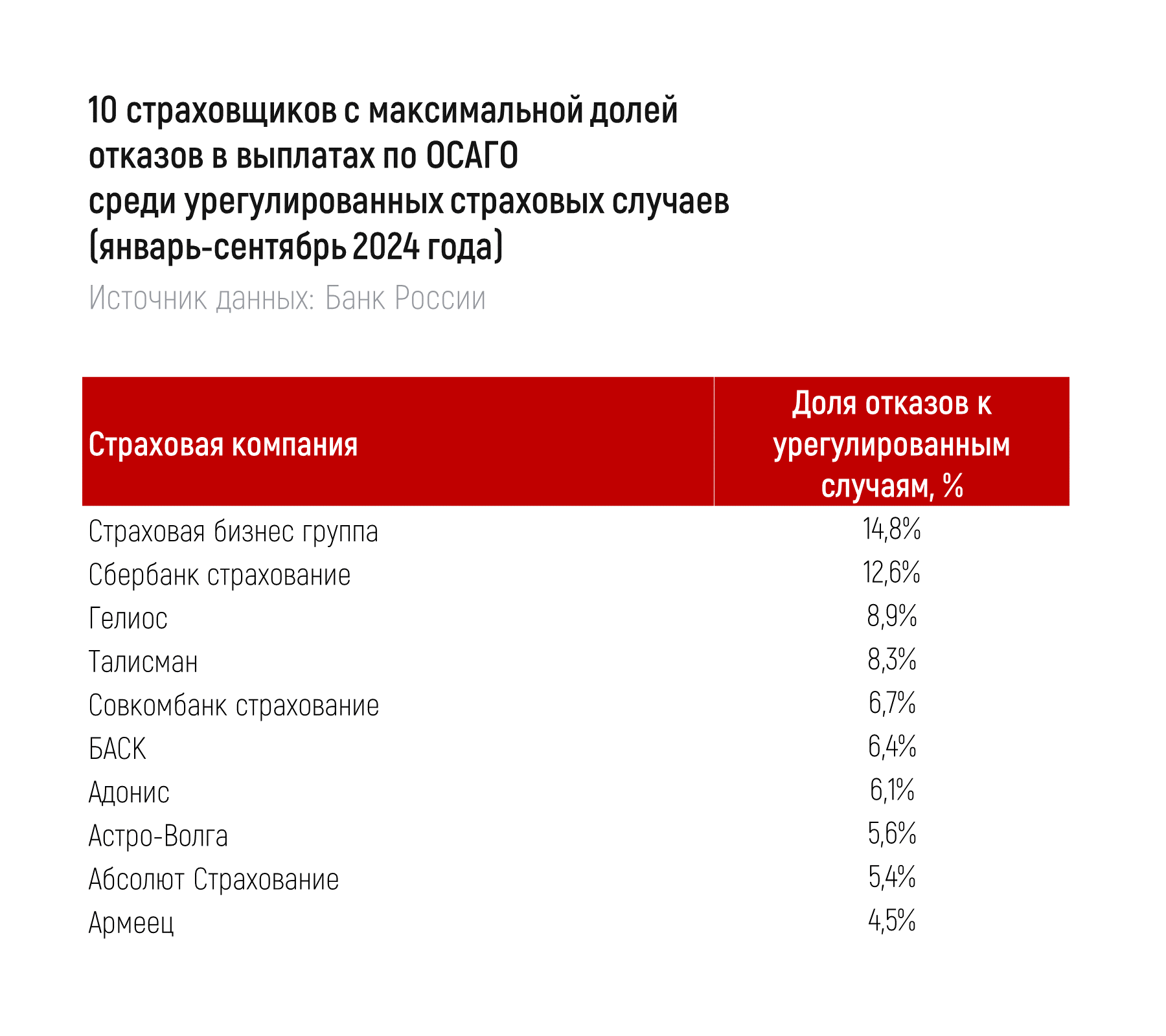

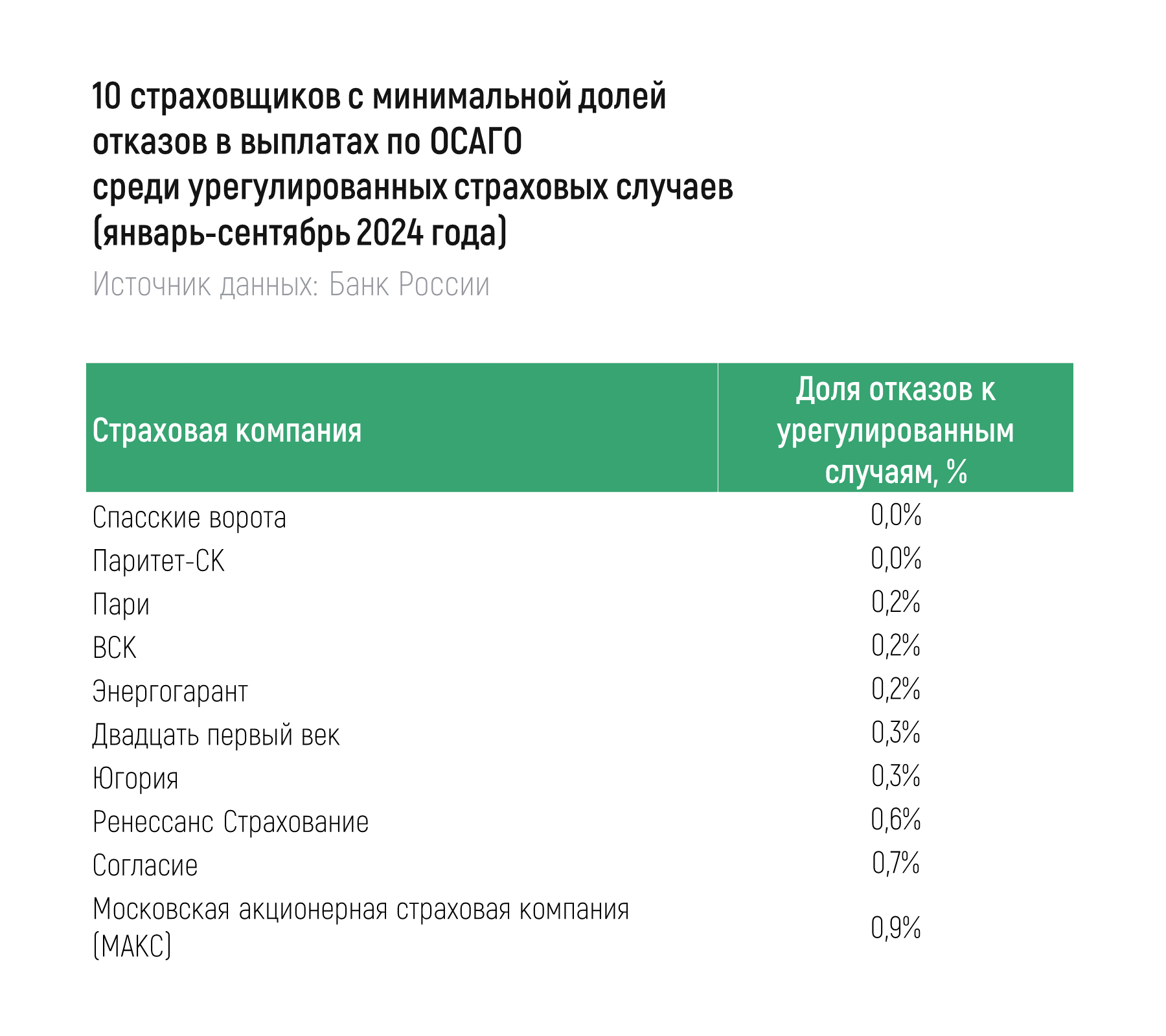

Средняя доля отказов в выплатах по рынку, рассчитанная как количество отказов к общему числу урегулированных страховых случаев, незначительно превышает 2,3% по итогам трех кварталов 2024 года.

18 из 35 компаний отказывают чаще. Однако лидеров рынка нет среди наиболее часто отказывающих страховщиков, зато среди таковых есть пять компаний, попавших в топ с наибольшими суммами средней выплаты по ОСАГО.

В десятку с наименьшей долей отказов в выплатах попали три крупных компании с значительной долей рынка: ВСК, Югория и Ренессанс Страхование. Крупнейшая по премиям компания – АльфаСтрахование – отказывает в выплатах по ОСАГО на среднерыночном уровне – 2,3%, РЕСО-Гарантия заметно чаще – в 3,5% страховых случаев, а Ингосстрах даже реже, чем в среднем по рынку – 2,1%.

Стоит отметить также Пари и Двадцать первый век, которые отказывают только в 0,2% и 0,3% страховых случаев, попадая при этом в топ по среднему размеру выплаты по ОСАГО.

Злой макрушник, спасибо! Ну не такое уж прям глубокое исследование, прямо скажем. Но всегда интересны эти цифры были у страховщиков. Правда, по остальным видам страхования убрали данные по отказам... Во всяком случае, я не нашёл там где раньше было.

Как сообщается на сайте ЦБ, с 1 января 2027 года в сегменте страхования жизни заработает система гарантирования аналогичная системам страхования банковских вкладов и накоплений в негосударственных пенсионных фондах. Такой закон приняла Государственная Дума.

Всем, привет! Кто может подсказать нюансы страхования частного дома? Может прям кто-то готов рекомендовать конкретного страховщика?

Забрёл как-то вечером в Народный рейтинг страховых компаний и наткнулся на продукт Смарт плюс. Очень много положительных отзывов, но и отрицательные комментарии присутствуют.

Всем доброго времени суток. Что для вас значит страхование жизни? Я услышала интересное мнение, что некоторые рассматривают страхование как возможность создания наследства для детей. Для меня же это просто получение денег при наступлении страхового случая.

Недавно я уже рассказывал о том, что могут быть повышены выплаты по ОСАГО. Однако вместе с этим возрастут и штрафы. Подробнее об этом можно прочитать здесь.

Объясните как работает частичное каско. Оно ведь также защищает от дтп и стихийных случаев, тогда смысл полного страхования?

Увидел здесь пост о возможном увеличения штрафа за езду без ОСАГО: https://www.banki.ru/dialog/articles/5877/

Как вы относитесь к такому дополнению законопроекта, в случае его вступления в силу?

Поступило предложение от Т-банка оформить КАСКО на мой автомобиль. Кто-то уже пользовался страховой Тинькова? Стоит ли соглашаться и оформлять?

Вот что мне сегодня предложил Ингосстрах (спасибо, что не от ядерных)). Готовы застраховаться?

Вы когда-нибудь задумывались, откуда взялись страховые и не страховые случаи? И зачем были созданы некоторые страховые компании? И о многих других вопросах природы этого зверя - страховка. Если нет, то давайте сегодня задумаемся вместе со мной.

Недавно я писал, что страховые компании планируют ввести дифференцированный тариф, согласно которому ОСАГО для нарушителей будет выше, чем для добросовестных водителей. Страховщики собираются добавить ряд нововведений, пересмотрев систему тарифных коэффициентов «бонус-малус». Подробнее об этом можно почитать здесь.

В приложении Мир инвестиций увидел раздел со страховыми продуктами: ИСЖ (инвестиционное страхование жизни) и НСЖ (накопительное страхование жизни). Первый вариант больше для увеличения капитала, второй на сбережение. Разбираюсь, думаю ИСЖ поинтересней страховки обычной будет. У кого есть данные продукты поделитесь своим опытом, мнением.

Всем привет! Я думаю, каждый, у кого есть дома любимый питомец, хотя бы раз в жизни задумывался о страховании его здоровья и жизни. Поскольку, к сожалению, цены на услуги в ветеринарных клиниках растут с невероятной скоростью и средняя цена по городу Москве за обычный приём терапевта уже стоит почти 3 тыс. руб. (узкоспециализированные ветврачи и ветврачи, специализирующиеся на экзотических видах животных стоят еще дороже), предполагаю, что в данном случае как раз поможет ДМС для животных. Но...

«Зачем мне страховка на весь год, если она может понадобиться только несколько раз» — такие возражения хорошо знакомы всем страховщикам. Есть клиенты, которые переживают, что платят за время, когда страховка де-факто «простаивает». Мы знаем, что с этим делать: теперь на рынке есть страховка на час, которую человек может подключить в любой необходимый момент времени и выключить тогда, когда она ему не требуется. О подробностях такого продукта рассказала исполнительный директор СберСтрахования...

Принято считать, что полисы страхования жизни покупают прежде всего, как инвестиционные инструменты. Однако страховая составляющая также является крайне важным элементом в таких продуктах. Расскажем подробнее, как полисы инвестиционного, накопительного, долевого страхования жизни помогают в трудную минуту.