Ленэнерго (LSNG, LSNGP)

Итоги 2021 года: внушительные «бумажные убытки» не смогли помешать росту прибыли

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

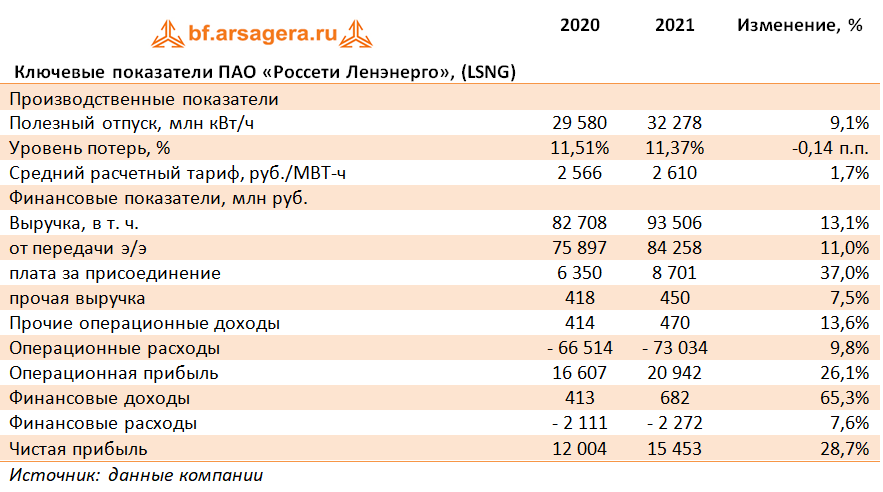

Общая выручка компании прибавила 13,1%, составив 93,5 млрд руб. Доходы от передачи электроэнергии выросли на 11,0%, составив 84,3 млрд руб. на фоне увеличения полезного отпуска (+9,1%) по причине аномальных величин температуры наружного воздуха и положительной динамики среднего расчетного тарифа (+1,7%). Доходы от присоединения к сетям возросли на 37,0% до 8,7 млрд руб. в связи с в связи с увеличением количества клиентских заявок.

Операционные расходы компании увеличились на 9,8% до 46,1 млрд руб. Отметим рост расходов на приобретение электроэнергии для компенсации потерь до 12,4 млрд руб. (+14,3%), затрат на транспортировку электроэнергии до 20,3 млрд руб. (+9,7%), а также амортизационных отчислений до 14,2 млрд руб. (+7,0%). Помимо этого, компания отразила отрицательную переоценку основных средств в размере 7,1 млрд руб. (4,9 млрд руб. годом ранее).

В итоге операционная прибыль увеличилась на 26,1%, составив 20,9 млрд руб.

Финансовые расходы возросли на 7,6% до 2,3 млрд руб. на фоне увеличения стоимости обслуживания долговых обязательств, составивших на конец отчетного периода 30,0 млрд руб.

В итоге чистая прибыль компании увеличилась на 28,7%, составив 15,5 млрд руб.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции компании Россети Ленэнерго не входят в состав наших портфелей акций.

___________________________________________

Телеграм канал https://t.me/arsageranews

Лекции об инвестициях: https://www.youtube.com/playlist?list=...bXjOjN7LNG

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте

в книге «Заметки в инвестировании»

Итоги 2021 года: внушительные «бумажные убытки» не смогли помешать росту прибыли

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка компании прибавила 13,1%, составив 93,5 млрд руб. Доходы от передачи электроэнергии выросли на 11,0%, составив 84,3 млрд руб. на фоне увеличения полезного отпуска (+9,1%) по причине аномальных величин температуры наружного воздуха и положительной динамики среднего расчетного тарифа (+1,7%). Доходы от присоединения к сетям возросли на 37,0% до 8,7 млрд руб. в связи с в связи с увеличением количества клиентских заявок.

Операционные расходы компании увеличились на 9,8% до 46,1 млрд руб. Отметим рост расходов на приобретение электроэнергии для компенсации потерь до 12,4 млрд руб. (+14,3%), затрат на транспортировку электроэнергии до 20,3 млрд руб. (+9,7%), а также амортизационных отчислений до 14,2 млрд руб. (+7,0%). Помимо этого, компания отразила отрицательную переоценку основных средств в размере 7,1 млрд руб. (4,9 млрд руб. годом ранее).

В итоге операционная прибыль увеличилась на 26,1%, составив 20,9 млрд руб.

Финансовые расходы возросли на 7,6% до 2,3 млрд руб. на фоне увеличения стоимости обслуживания долговых обязательств, составивших на конец отчетного периода 30,0 млрд руб.

В итоге чистая прибыль компании увеличилась на 28,7%, составив 15,5 млрд руб.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции компании Россети Ленэнерго не входят в состав наших портфелей акций.

___________________________________________

Телеграм канал https://t.me/arsageranews

Лекции об инвестициях: https://www.youtube.com/playlist?list=...bXjOjN7LNG

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте

в книге «Заметки в инвестировании»

Весной текущего года планируется выход 5-го издания книги «Заметки в инвестировании». Бесплатный печатный экземпляр все еще можно получить, приняв участие в акции «Расскажи друзьям о книге» на сайте компании в разделе «Книга», но высылать книгу победителя