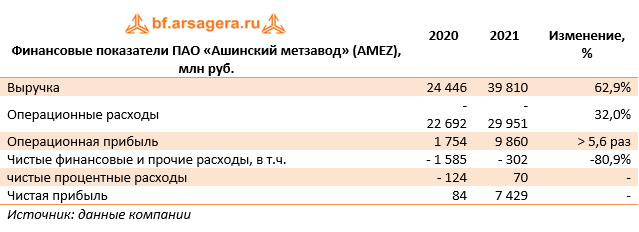

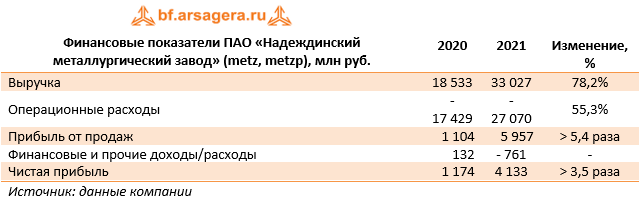

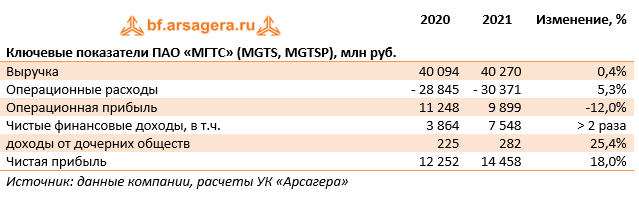

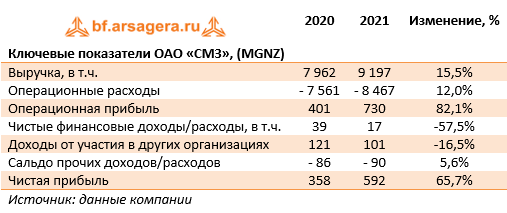

Группа Ренессанс Страхование (RENI)

Итоги 2021 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие Группы Ренессанс Страхование (RENI) – одной из ведущих страховых компаний России. Компания входит в ТОП-10 российских страховщиков по общему объему собранных страховых премий, а также является ведущей независимой компанией в сегменте страхования жизни

Компания позиционирует себя в качестве одного из лидеров рынка прямого (онлайн) страхования, традиционно уделяя большое внимание цифровизации продаж и сервисов. Это обстоятельство позволяют увеличивать объемы бизнеса без сопоставимого роста затрат.

В своей отчетности компания выделяет два ключевых сегмента: страхование жизни и иные виды страхования, среди которых ключевые позиции занимают автострахование и ДМС.

В октябре 2021 года Группа Ренессанс Страхование провела IPO на Московской бирже. Инвесторам было предложено 147 272 727 новых акций. Цена размещения составила 120 руб. за акцию. В результате компании удалось привлечь 17,7 млрд руб. Предполагалось, что привлеченные средства будут использованы для ускорения развития группы за счет финансирования органического роста, инвестиций в дальнейшую цифровизацию и потенциальные приобретения других игроков страхового рынка. Free float по итогам проведенного IPO составил около 30%.

Рассмотрим основные показатели вышедшей консолидированной отчетности за 2021 г.

В отчетном периоде общая сумма страховых премий выросла более чем на четверть, превысив отметку 100,0 млрд руб. на фоне роста спроса на страховые услуги в обоих ключевых сегментах.

В сегменте страхования жизни рост премий составил 25,7% (57,6 млрд руб.). При этом премии по накопительному страхованию жизни (НСЖ) выросли на 43% до 11,1 млрд руб. на фоне роста всего рынка на 15%. Основным фактором роста НСЖ стало успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

По инвестиционному страхованию жизни (ИСЖ) объем премий сократился на 22% до 19,3 млрд руб. Компания ожидает постепенного восстановления положительной динамики продаж после стабилизации ключевой ставки.

По кредитному и рисковому страхованию жизни премии выросли более чем в два раза при росте рынка на 39%. Такой рост был обеспечен успешным развитием новых партнёрств с автодилерами и общим ростом банковского кредитования. Операционная маржа в страховании жизни за отчетный период снизилась до 7,9% по сравнению с 9,0% годом ранее из-за снижения доходности по инвестиционной деятельности в четвертом квартале 2021 года.

Премии по страхованию иному, чем страхование жизни составили 46,7 млрд руб., увеличившись на 26%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке. Весь российский рынок этого вида страхования вырос на 16%.

Премии по автострахованию выросли на 34%, до 28,3 млрд руб., в то время как рост продаж новых автомобилей составил 4,3% в 2021 году. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).

Премии по добровольному медицинскому страхованию (ДМС) выросли на 22% до 7,9 млрд руб. на фоне роста российского рынка ДМС на 13%. Основными факторам роста ДМС стали запуск новых актуальных продуктов и дальнейшее развитие digital решений: мобильного приложения и личного кабинета.

Премии от прочих виды страхования выросли на 9% до 10,4 млрд руб. Основными факторами, определившими положительную динамику в данном сегменте, стали рост ипотечного страхования (в том числе за счет полной автоматизации процесса оформления полиса) и рост в страховании грузов (в первую очередь массового розничного сегмента).

Комбинированный коэффициент убыточности вырос более чем на 2 п.п. до 100,1% на фоне возросших убытков, ставших следствием пандемии COVID-19. Административные расходы в абсолютном выражении выросли на 17,9% до 7,8 млрд руб., однако в процентном отношении к чистой заработанной премии снизились на 0,2 п.п. благодаря использованию масштабируемой операционной платформы.

Совокупный инвестиционный доход компании вырос на 14,6% до 9,1 млрд руб. Указанный результат мог бы оказаться еще лучше, если бы не падение фондового рынка, произошедшее в четвёртом квартале прошлого года. Сальдо прочих доходов/расходов превысило 1,0 млрд руб., главным образом, на фоне падения доходов по курсовым разницам с 767,7 млн руб. до 20,8 млн руб.

В итоге чистая прибыль компании сократилась на 28,3% до 3,2 млрд руб. Скорректированная чистая прибыль (без учета эффектов от продажи ПФ «Ренессанс пенсии», разовых расходов, связанных с внедрением программы долгосрочной мотивации менеджмента, расходов на IPO и разовых комиссионных расходов по пятилетнему контракту с одним из ключевых банков-партнеров) прибавила 4,5%, составив 4,6 млрд руб.

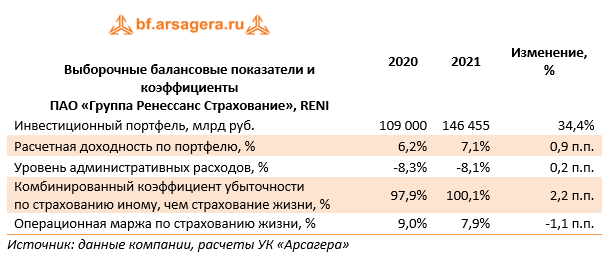

Среди прочих моментов отметим увеличение инвестиционного портфеля более чем на треть до 146,4 млрд руб. Столь внушительная динамика была обусловлена поступлением денежных средств в компанию в результате проведенного размещения акций, а также передачей активов НПФ «Ренессанс пенсии», сделка по продаже которого была закрыта в июле 2021 года. Расчетная доходность портфеля составила 7,1%. В структуре портфеля 42% приходится на корпоративные облигации, 18% - на акции, 23% - на банковские депозиты.

Акции компании были приобретены в наши портфели в январе-феврале текущего года в ценовом диапазоне 66–76 руб. за акцию. На момент их приобретения потенциальная доходность составляла около 50%.

В настоящий момент мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

Бумаги Группы Ренессанс Страхование продолжают входить в состав наших портфелей акций.

___________________________________________

Телеграм канал: https://t.me/arsageranews

Лекции об инвестициях: https://www.youtube.com/playlist?list=...bXjOjN7LNG

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Итоги 2021 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие Группы Ренессанс Страхование (RENI) – одной из ведущих страховых компаний России. Компания входит в ТОП-10 российских страховщиков по общему объему собранных страховых премий, а также является ведущей независимой компанией в сегменте страхования жизни

Компания позиционирует себя в качестве одного из лидеров рынка прямого (онлайн) страхования, традиционно уделяя большое внимание цифровизации продаж и сервисов. Это обстоятельство позволяют увеличивать объемы бизнеса без сопоставимого роста затрат.

В своей отчетности компания выделяет два ключевых сегмента: страхование жизни и иные виды страхования, среди которых ключевые позиции занимают автострахование и ДМС.

В октябре 2021 года Группа Ренессанс Страхование провела IPO на Московской бирже. Инвесторам было предложено 147 272 727 новых акций. Цена размещения составила 120 руб. за акцию. В результате компании удалось привлечь 17,7 млрд руб. Предполагалось, что привлеченные средства будут использованы для ускорения развития группы за счет финансирования органического роста, инвестиций в дальнейшую цифровизацию и потенциальные приобретения других игроков страхового рынка. Free float по итогам проведенного IPO составил около 30%.

Рассмотрим основные показатели вышедшей консолидированной отчетности за 2021 г.

В отчетном периоде общая сумма страховых премий выросла более чем на четверть, превысив отметку 100,0 млрд руб. на фоне роста спроса на страховые услуги в обоих ключевых сегментах.

В сегменте страхования жизни рост премий составил 25,7% (57,6 млрд руб.). При этом премии по накопительному страхованию жизни (НСЖ) выросли на 43% до 11,1 млрд руб. на фоне роста всего рынка на 15%. Основным фактором роста НСЖ стало успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

По инвестиционному страхованию жизни (ИСЖ) объем премий сократился на 22% до 19,3 млрд руб. Компания ожидает постепенного восстановления положительной динамики продаж после стабилизации ключевой ставки.

По кредитному и рисковому страхованию жизни премии выросли более чем в два раза при росте рынка на 39%. Такой рост был обеспечен успешным развитием новых партнёрств с автодилерами и общим ростом банковского кредитования. Операционная маржа в страховании жизни за отчетный период снизилась до 7,9% по сравнению с 9,0% годом ранее из-за снижения доходности по инвестиционной деятельности в четвертом квартале 2021 года.

Премии по страхованию иному, чем страхование жизни составили 46,7 млрд руб., увеличившись на 26%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке. Весь российский рынок этого вида страхования вырос на 16%.

Премии по автострахованию выросли на 34%, до 28,3 млрд руб., в то время как рост продаж новых автомобилей составил 4,3% в 2021 году. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).

Премии по добровольному медицинскому страхованию (ДМС) выросли на 22% до 7,9 млрд руб. на фоне роста российского рынка ДМС на 13%. Основными факторам роста ДМС стали запуск новых актуальных продуктов и дальнейшее развитие digital решений: мобильного приложения и личного кабинета.

Премии от прочих виды страхования выросли на 9% до 10,4 млрд руб. Основными факторами, определившими положительную динамику в данном сегменте, стали рост ипотечного страхования (в том числе за счет полной автоматизации процесса оформления полиса) и рост в страховании грузов (в первую очередь массового розничного сегмента).

Комбинированный коэффициент убыточности вырос более чем на 2 п.п. до 100,1% на фоне возросших убытков, ставших следствием пандемии COVID-19. Административные расходы в абсолютном выражении выросли на 17,9% до 7,8 млрд руб., однако в процентном отношении к чистой заработанной премии снизились на 0,2 п.п. благодаря использованию масштабируемой операционной платформы.

Совокупный инвестиционный доход компании вырос на 14,6% до 9,1 млрд руб. Указанный результат мог бы оказаться еще лучше, если бы не падение фондового рынка, произошедшее в четвёртом квартале прошлого года. Сальдо прочих доходов/расходов превысило 1,0 млрд руб., главным образом, на фоне падения доходов по курсовым разницам с 767,7 млн руб. до 20,8 млн руб.

В итоге чистая прибыль компании сократилась на 28,3% до 3,2 млрд руб. Скорректированная чистая прибыль (без учета эффектов от продажи ПФ «Ренессанс пенсии», разовых расходов, связанных с внедрением программы долгосрочной мотивации менеджмента, расходов на IPO и разовых комиссионных расходов по пятилетнему контракту с одним из ключевых банков-партнеров) прибавила 4,5%, составив 4,6 млрд руб.

Среди прочих моментов отметим увеличение инвестиционного портфеля более чем на треть до 146,4 млрд руб. Столь внушительная динамика была обусловлена поступлением денежных средств в компанию в результате проведенного размещения акций, а также передачей активов НПФ «Ренессанс пенсии», сделка по продаже которого была закрыта в июле 2021 года. Расчетная доходность портфеля составила 7,1%. В структуре портфеля 42% приходится на корпоративные облигации, 18% - на акции, 23% - на банковские депозиты.

Акции компании были приобретены в наши портфели в январе-феврале текущего года в ценовом диапазоне 66–76 руб. за акцию. На момент их приобретения потенциальная доходность составляла около 50%.

В настоящий момент мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

Бумаги Группы Ренессанс Страхование продолжают входить в состав наших портфелей акций.

___________________________________________

Телеграм канал: https://t.me/arsageranews

Лекции об инвестициях: https://www.youtube.com/playlist?list=...bXjOjN7LNG

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Весной текущего года планируется выход 5-го издания книги «Заметки в инвестировании». Бесплатный печатный экземпляр все еще можно получить, приняв участие в акции «Расскажи друзьям о книге» на сайте компании в разделе «Книга», но высылать книгу победителя