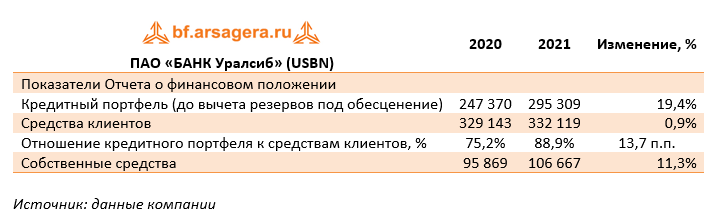

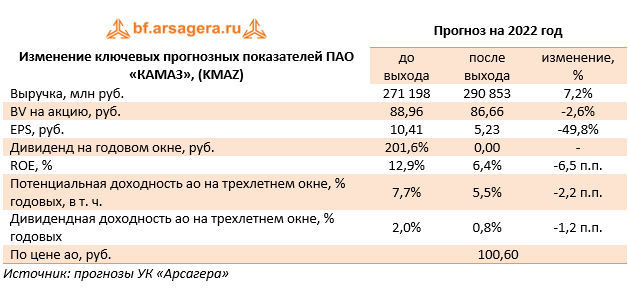

Квадра (TGKD)

Итоги 2021 г.: смена мажоритарного акционера на щедрых условиях

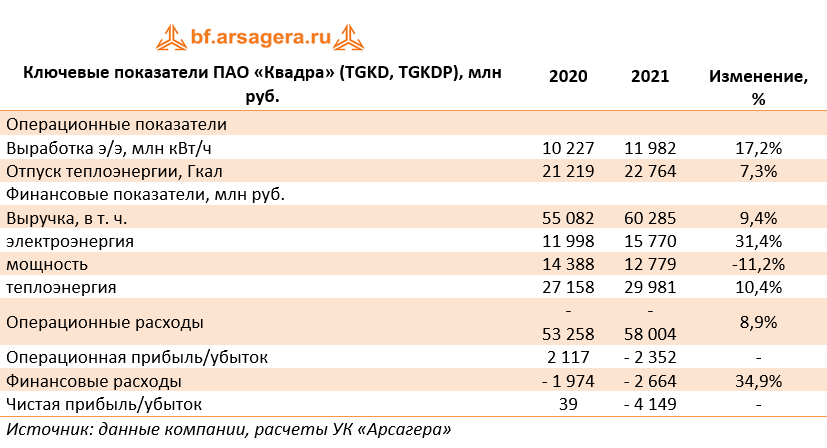

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

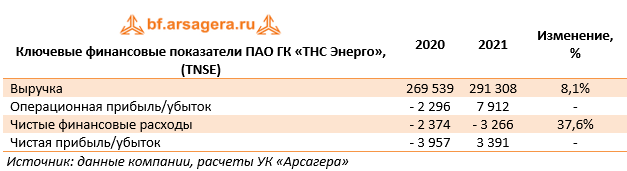

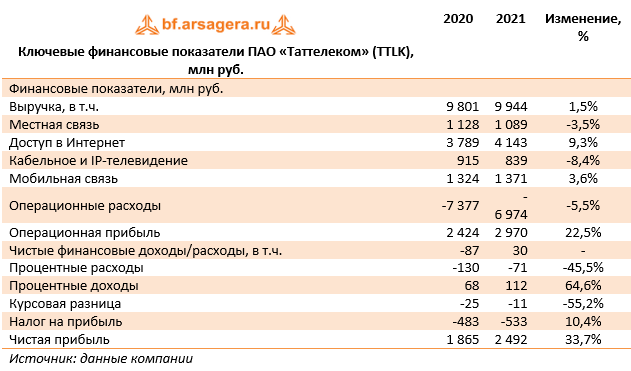

Совокупная выручка компании выросла на 9,4% до 60,3 млрд руб. Драйвером роста выступили доходы от реализации электроэнергии, прибавившие 31,4% и составившие 15,8 млрд руб. на фоне увеличения объемов отпуска электроэнергии и значительной индексации тарифов. Доходы от продаж теплоэнергии возросли на 10,4%, составив 30,0 млрд руб. Вероятнее всего, причиной такой динамики стало увеличение потребления тепла на фоне более низких температур в холодное время года.

Операционные расходы выросли на 8,9% до 58,0 млрд руб. Основной причиной такого роста стало увеличение затрат на топливо, достигших 30,0 млрд руб. (+17,7%). Кроме того, в отчетном периоде компания признала изменение резерва под обесценение дебиторской задолженности в размере 778,2 млн руб. против 571,9 млн руб. годом ранее. Также компания отразила внушительный убыток от обесценения основных средств в размере 5,3 млрд руб. В итоге на операционном уровне компания отразила убыток в размере 2,3 млрд руб. против прибыли годом ранее.

Финансовые расходы компании увеличились на 34,9% до 2,7 млрд руб. на фоне увеличения стоимости обслуживания долга.

При этом сам долг снизился с 33,3 млрд руб. до 26,5 млрд руб. В итоге чистый убыток Квадры составил 4,1 млрд руб.

Главной корпоративной новостью стала смена мажоритарного акционера: Группа ОНЭКСИМ Михаила Прохорова продала 82,47% ПАО «Квадра» структуре «Росатома» — АО «Русатом Инфраструктурные решения». Сумма сделки составила около 26,0 млрд руб., что можно считать достаточно высокой ценой в нынешних условиях. Выставленная впоследствии оферта предполагает цену выкупа обыкновенных акций 0,01311 руб. и привилегированных – 0,0086 руб.

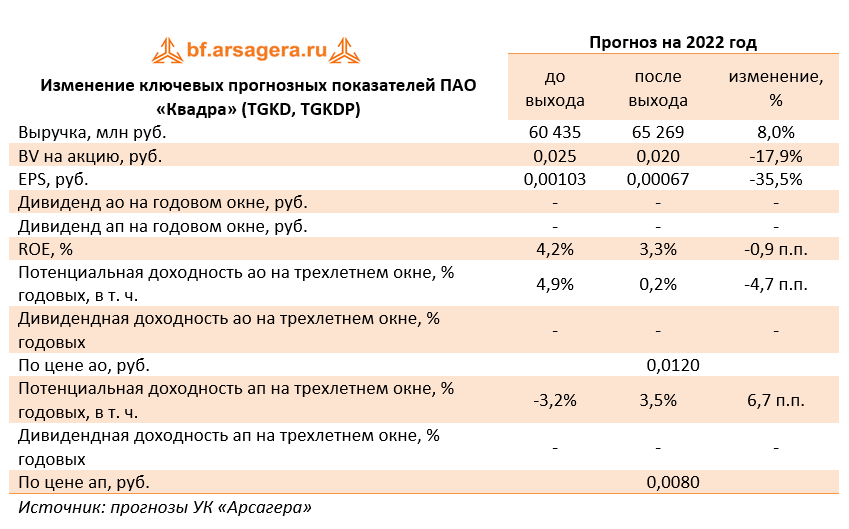

По итогам внесения фактических данных мы уточнили значение собственного капитала компании в связи с проведенным обесценением основных средств, а также скорректировали прогноз будущих амортизационных отчислений. В результате потенциальная доходность акций компании изменилась разнонаправленно.

Обыкновенные акции компании обращаются с P/BV 2022 около 0,6 и не входят в число наших приоритетов.

___________________________________________

Итоги 2021 г.: смена мажоритарного акционера на щедрых условиях

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

Совокупная выручка компании выросла на 9,4% до 60,3 млрд руб. Драйвером роста выступили доходы от реализации электроэнергии, прибавившие 31,4% и составившие 15,8 млрд руб. на фоне увеличения объемов отпуска электроэнергии и значительной индексации тарифов. Доходы от продаж теплоэнергии возросли на 10,4%, составив 30,0 млрд руб. Вероятнее всего, причиной такой динамики стало увеличение потребления тепла на фоне более низких температур в холодное время года.

Операционные расходы выросли на 8,9% до 58,0 млрд руб. Основной причиной такого роста стало увеличение затрат на топливо, достигших 30,0 млрд руб. (+17,7%). Кроме того, в отчетном периоде компания признала изменение резерва под обесценение дебиторской задолженности в размере 778,2 млн руб. против 571,9 млн руб. годом ранее. Также компания отразила внушительный убыток от обесценения основных средств в размере 5,3 млрд руб. В итоге на операционном уровне компания отразила убыток в размере 2,3 млрд руб. против прибыли годом ранее.

Финансовые расходы компании увеличились на 34,9% до 2,7 млрд руб. на фоне увеличения стоимости обслуживания долга.

При этом сам долг снизился с 33,3 млрд руб. до 26,5 млрд руб. В итоге чистый убыток Квадры составил 4,1 млрд руб.

Главной корпоративной новостью стала смена мажоритарного акционера: Группа ОНЭКСИМ Михаила Прохорова продала 82,47% ПАО «Квадра» структуре «Росатома» — АО «Русатом Инфраструктурные решения». Сумма сделки составила около 26,0 млрд руб., что можно считать достаточно высокой ценой в нынешних условиях. Выставленная впоследствии оферта предполагает цену выкупа обыкновенных акций 0,01311 руб. и привилегированных – 0,0086 руб.

По итогам внесения фактических данных мы уточнили значение собственного капитала компании в связи с проведенным обесценением основных средств, а также скорректировали прогноз будущих амортизационных отчислений. В результате потенциальная доходность акций компании изменилась разнонаправленно.

Обыкновенные акции компании обращаются с P/BV 2022 около 0,6 и не входят в число наших приоритетов.

___________________________________________

Изменено: - 14.04.2022 19:27 (отмодерировано)

Весной текущего года планируется выход 5-го издания книги «Заметки в инвестировании». Бесплатный печатный экземпляр все еще можно получить, приняв участие в акции «Расскажи друзьям о книге» на сайте компании в разделе «Книга», но высылать книгу победителя

. Далее дискуссия перешла в русло расширения IR-активности, но при этом руководство не видит значимых поводов за последние 5 кварталов для новых IR-мероприятий (последний "День инвестора" был еще до покупки Billa).

. Далее дискуссия перешла в русло расширения IR-активности, но при этом руководство не видит значимых поводов за последние 5 кварталов для новых IR-мероприятий (последний "День инвестора" был еще до покупки Billa).