Татнефть (TATN, TATNP)

Итоги 1 п/г 2022 г.: ожидаемо сильные результатыКомпания «Татнефть» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

Общая выручка компании выросла на 41,7%, составив 790,8 млрд руб. на фоне высоких цен на нефть и слабого рубля в 1 кв. 2022 г. От продажи нефти компания заработала 305,2 млрд руб. (+16,2%) (исключая межсегментные продажи и корпоративную реализацию ), от реализации нефтепродуктов - 429 млрд руб. (+66,5%).

На нефть, реализованную на внутреннем рынке, пришлось 43,3% всей выручки от реализации, на экспортированную в страны дальнего зарубежья нефть – 56,7% выручки сегмента. Половину выручки от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 219,7 млрд руб. Экспорт нефтепродуктов в страны дальнего зарубежья принес 47,5% от сегментной выручки - 203,6 млрд руб., реализация в СНГ - 1,3% или 5,7 млрд руб.

Отметим, что во 2 кв. 2022 г. Татнефть продала доли в дочерних организациях, составлявших сегмент шинного бизнеса за 35,6 млрд руб. на условиях рассрочки платежа.

Увеличение прочей реализации на 68,1% до 54,7 млрд руб. произошло в связи с ростом реализации прочих товаров и услуг, включая полиэтилентерефталат, произведенный и реализованный на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса.

Операционные расходы в отчетном периоде увеличились на 22,1% до 537,1 млрд руб. Увеличение операционных затрат на 49,4% до 84,1 млрд руб., во многом, было обусловлено ростом себестоимости прочих услуг, в том числе производством полиэтилентерефталата на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса.

Величина амортизационных отчислений выросла на 10,9%, составив 21,9 млрд руб. на фоне увеличения стоимости основных средств. Коммерческие и административные расходы возросли на 13,7% до 33,1 млрд руб. Обесценение поисковых активов и основных средств за год увеличилось с 998 млн руб. до 5,4 млрд руб.

Величина уплаченных налогов (кроме налога на прибыль) увеличилась на 19,4%, при этом НДПИ вырос на 76,4%. Столь внушительное увеличение было вызвано ростом нефтяных котировок.

При этом сальдо доходов/расходов по уплаченным акцизам в отчетном периоде оказалось положительным (131,4 млрд руб.) в связи с действием механизма «возвратного акциза»: в отчетном периоде сумма возмещения составила 171,5 млрд руб.

В итоге операционная прибыль увеличилась более чем в 2 раза, составив 253,7 млрд руб.

Среди прочих моментов отметим существенное увеличение отрицательных курсовых разниц с 331 млн руб. до 61,9 млрд руб. Прибыль от банковских операций (банковская группа Зенит) составила 1,3 млрд руб. против 428 млн руб. годом ранее.

В итоге чистая прибыль компании выросла на 72,2%, составив 154,8 млрд руб.

Добавим, что в августе текущего года совет директоров компании рекомендовал акционерам утвердить размер промежуточных дивидендов по результатам полугодия в размере 32,71 руб. на одну привилегированную и обыкновенную акцию.

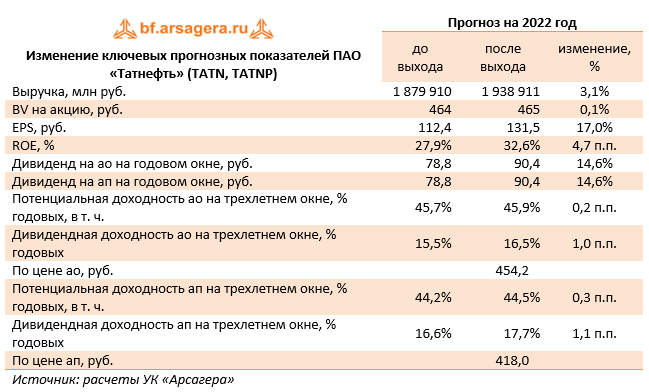

По итогам вышедшей отчетности мы подняли прогноз чистой прибыли компании на текущий год, отразив более высокие цены на нефть и более высокий «возвратный» акциз. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

На данный момент обыкновенные акции Татнефти торгуются исходя из P/BV 2022 около 1 и продолжают входить в число наших приоритетов.

___________________________________________

Информация имеется наTelegram-канале

Лекции об инвестициях на видеохостинге.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в

книге «Заметки в инвестировании»  Наличие предложения в стакане позволило сравнительно легко нарастить долю, но приходится признать, что вес ARSA в портфеле стал некомфортным.

Наличие предложения в стакане позволило сравнительно легко нарастить долю, но приходится признать, что вес ARSA в портфеле стал некомфортным.