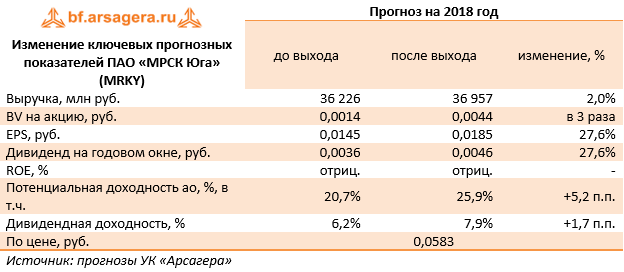

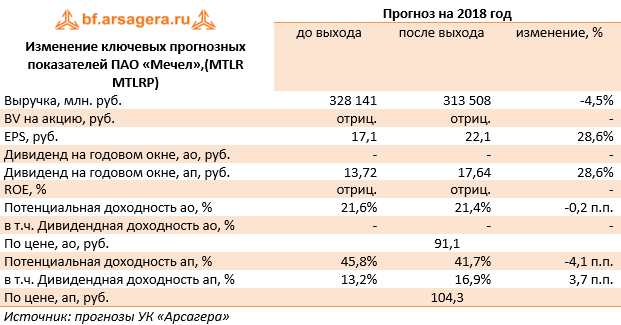

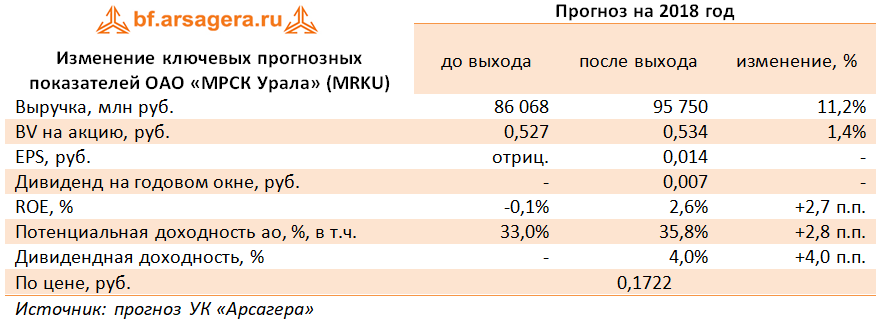

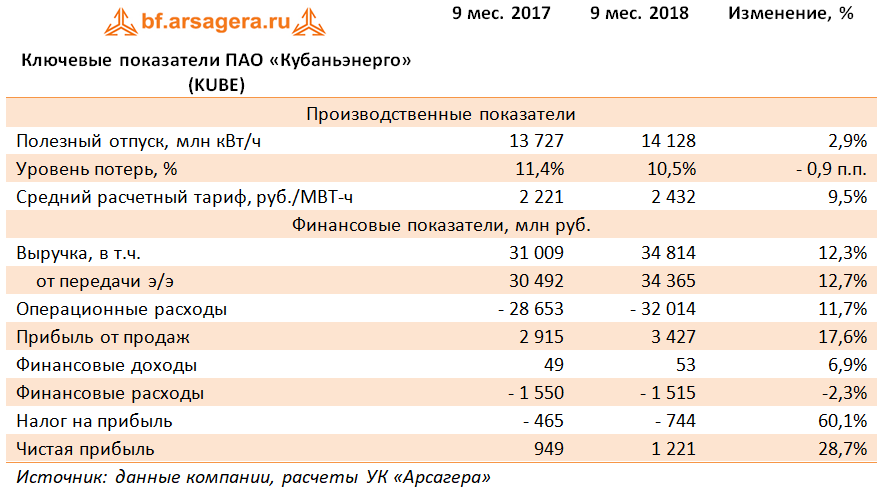

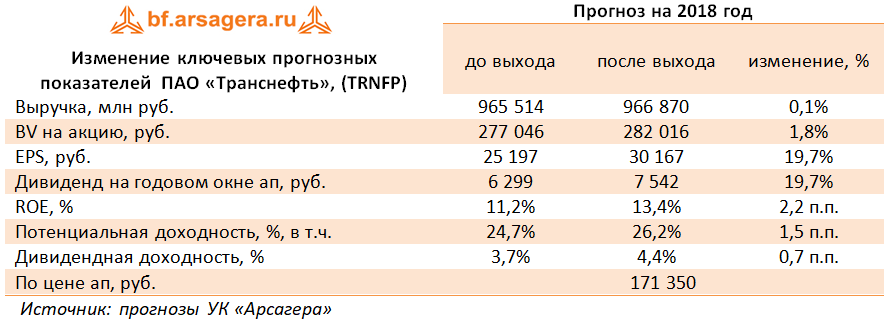

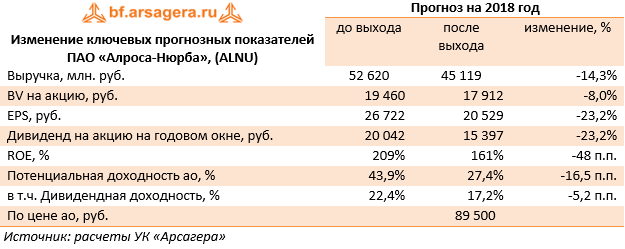

АЛРОСА-Нюрба (ALNU)

Итоги 9 мес. 2018 г.: ожидание консолидации

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за девять месяцев 2018 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 4,1%. Снижением объемов добычи произошло на Нюрбинской и Ботоубинской трубках и было связано с вовлечением в обработку руды с более низким содержанием алмазов.

Тем не менее, выручка компании увеличилась на 7,1% – до 31,5 млрд руб. – из-за роста цен на алмазы, на фоне обесценения рубля.

Операционные расходы напротив продемонстрировали снижение на 4,9% до 16,1 млрд руб. Данное обстоятельство обусловило увеличение прибыли от продаж на 23,3% - до 15,4 млрд руб. Чистые финансовые расходы сократились почти на половину - до 221 млн руб. В итоге чистая прибыль увеличилась на 26,3% – до 12,1 млрд руб.

Отчетность компании вышла несколько хуже наших ожиданий в части снижения добычи алмазов, а также динамики цен на продукцию. Мы скорректировали наш прогноз финансовых показателей компании как на текущий, так и на будущие годы, что отразилось на снижении потенциальной доходности.

Напомним, что совет директоров АК АЛРОСА в середине июля принял решение об увеличении доли в АЛРОСА-НЮРБА до 97.48% путем приобретения 10% акций у юридического лица, подконтрольного Правительству Республики Саха (Якутия). По сообщению АЛРОСА, сумма сделки составит около 12 млрд на основании отчеты независимого оценщика. После приобретения 10% акций АЛРОСА рассмотрит возможность полного присоединения АЛРОСА-НЮРБА.

На данный момент акции компании торгуются исходя из P/E 2018 около 4 и P/BV 2018 порядка 5 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Итоги 9 мес. 2018 г.: ожидание консолидации

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за девять месяцев 2018 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 4,1%. Снижением объемов добычи произошло на Нюрбинской и Ботоубинской трубках и было связано с вовлечением в обработку руды с более низким содержанием алмазов.

Тем не менее, выручка компании увеличилась на 7,1% – до 31,5 млрд руб. – из-за роста цен на алмазы, на фоне обесценения рубля.

Операционные расходы напротив продемонстрировали снижение на 4,9% до 16,1 млрд руб. Данное обстоятельство обусловило увеличение прибыли от продаж на 23,3% - до 15,4 млрд руб. Чистые финансовые расходы сократились почти на половину - до 221 млн руб. В итоге чистая прибыль увеличилась на 26,3% – до 12,1 млрд руб.

Отчетность компании вышла несколько хуже наших ожиданий в части снижения добычи алмазов, а также динамики цен на продукцию. Мы скорректировали наш прогноз финансовых показателей компании как на текущий, так и на будущие годы, что отразилось на снижении потенциальной доходности.

Напомним, что совет директоров АК АЛРОСА в середине июля принял решение об увеличении доли в АЛРОСА-НЮРБА до 97.48% путем приобретения 10% акций у юридического лица, подконтрольного Правительству Республики Саха (Якутия). По сообщению АЛРОСА, сумма сделки составит около 12 млрд на основании отчеты независимого оценщика. После приобретения 10% акций АЛРОСА рассмотрит возможность полного присоединения АЛРОСА-НЮРБА.

На данный момент акции компании торгуются исходя из P/E 2018 около 4 и P/BV 2018 порядка 5 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Весной текущего года планируется выход 5-го издания книги «Заметки в инвестировании». Бесплатный печатный экземпляр все еще можно получить, приняв участие в акции «Расскажи друзьям о книге» на сайте компании в разделе «Книга», но высылать книгу победителя