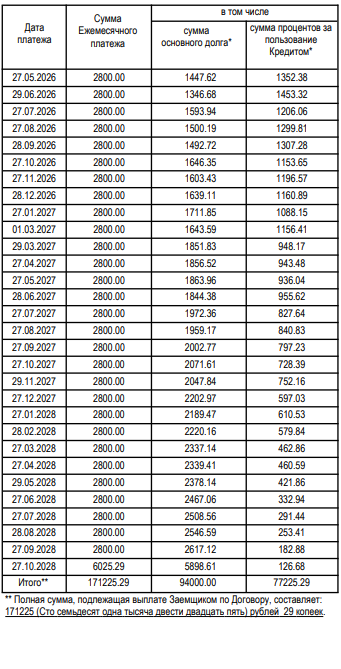

Один из московских банков озвучил мне ежемесячный платеж 2.800.

А на самом деле последний платеж 6.025.

Получается, таким образом банк на пол-процента обманывает о процентной ставке кредита.

Поэтому смотреть надо в кредитном калькуляторе не только на ежемесячный платеж, а еще и на общую сумму переплаты.

Это разовое явление, или банки так начали шалить?

А на самом деле последний платеж 6.025.

Получается, таким образом банк на пол-процента обманывает о процентной ставке кредита.

Поэтому смотреть надо в кредитном калькуляторе не только на ежемесячный платеж, а еще и на общую сумму переплаты.

Это разовое явление, или банки так начали шалить?

А я вам без калькулятора говорю - ставка не выросла. На этом смысл этой темы полностью исчерпан.

А я вам без калькулятора говорю - ставка не выросла. На этом смысл этой темы полностью исчерпан.