Повышенный спрос на ипотечное кредитование, которым отметились последние несколько лет, обусловил в России рост интереса к ипотечному страхованию. Один из его видов является обязательным для оформления ипотеки, другие — желательными, поскольку помогают заемщику снизить ставку и сэкономить на итоговой переплате по кредиту. В первом случае речь идет об имущественном страховании, во втором — о личном, титульном и в редких случаях о страховании ответственности заемщика.

Разнообразие ипотечных программ с господдержкой, которые активно внедрялись на рынке в это время, повлекло за собой расширение социально-демографических и экономических характеристик заемщиков. На основании данных Банки.ру об оформленных полисах ипотечного страхования мы составили обобщенный портрет ипотечного страхователя в первом полугодии 2024 года и проанализировали, какие изменения произошли в нем по сравнению с аналогичным периодом 2023-го.

Социально-демографический портрет ипотечных страхователей

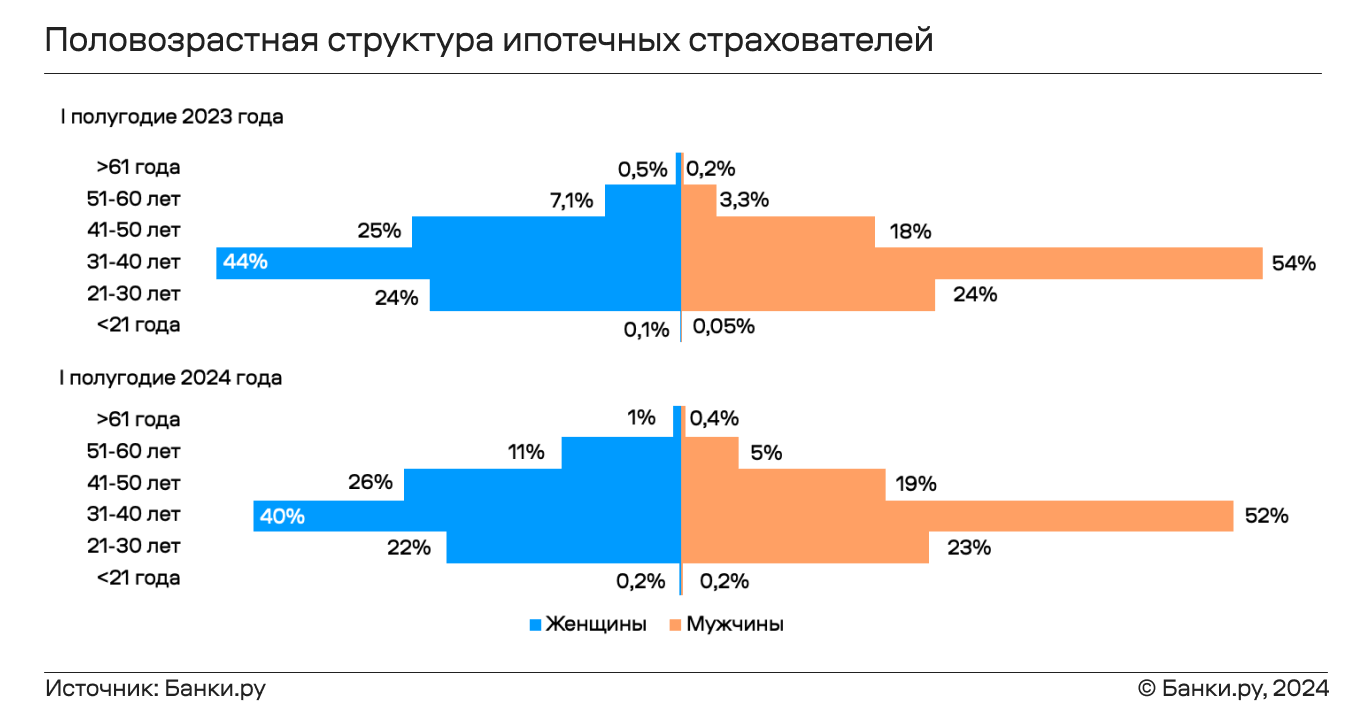

В целом половозрастная структура ипотечных страхователей за год не претерпела серьезных изменений, однако отдельные различия в гендерном и возрастном разрезах все же прослеживаются.

В первом полугодии 2024 года большинство ипотечных страхователей — 54% — составляли мужчины. При этом наблюдается тренд на выравнивание гендерного соотношения: в аналогичном периоде предыдущего года женщины составляли 41% страхователей против 59% мужчин.

Средний возраст ипотечного страхователя в первые шесть месяцев 2024-го составил 37 лет (в аналогичном периоде 2023 года — 36 лет). При этом для женщин этот показатель составил 38 лет, для мужчин — 36 лет (в 2023-м — 37 и 36 лет соответственно).

Вместе с тем в первой половине 2024 года доля женщин увеличилась во всех возрастных категориях, кроме группы 31–40 лет, что видно из рисунка ниже.

Наиболее многочисленной группой как среди мужчин, так и среди женщин остались страхователи в возрасте 31–40 лет, однако их доля в I полугодии 2024 года снизилась до 46% против 50% годом ранее. Одновременно за год среди ипотечных страхователей стало больше возрастных заемщиков, особенно в группе от 51 года до 60 лет.

Топ-3 регионов по количеству ипотечных страхователей в рассматриваемых периодах не изменился: среди них по-прежнему Москва, МО и Санкт-Петербург. Однако в январе- — июне 2024 года спрос на ипотечные страховки среди жителей этих регионов стал более концентрированным, за счет чего их доля в региональной структуре выросла.

I полугодие 2023 г.

Московская область — 5% Москва — 4% Санкт-Петербург — 2% | I полугодие 2024 г.

Московская область — 6% Москва — 6% Санкт-Петербург — 4% |

Какую ипотеку страховали

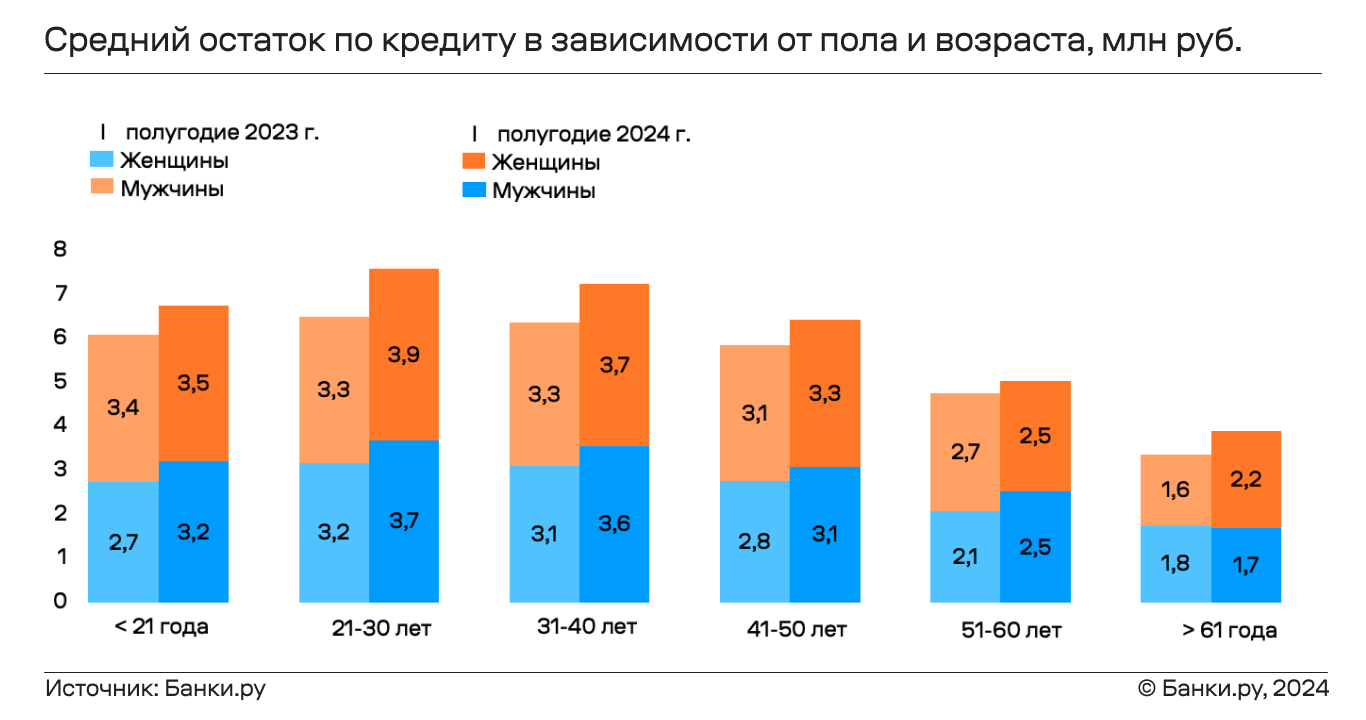

В первом полугодии 2024 года в характеристиках оформленных на Банки.ру ипотечных полисов отмечается повышение среднего остатка по ипотечному кредиту: он составил 3,5 млн против 3,1 млн рублей в аналогичном периоде 2023-го. Связать это можно как с повышением цен на жилье в 2024 году, так и с ростом ставок по вкладам, в связи с чем на них стали располагать средства, которые раньше направляли на досрочные платежи по ипотеке.

Примечательно, что средний остаток по кредиту у мужчин выше, чем у женщин — это наблюдается как в относительной, так и в абсолютной динамике этого показателя. Так, если для мужчин средний остаток в 2023-м был равен 3,2 млн рублей и 3,6 млн рублей в 2024-м, то для женщин он составил 3 млн и 3,3 млн рублей соответственно.

При этом средний остаток по кредиту выше всего у страхователей в возрасте 21–40 лет. На наш взгляд, вызвано это тем, что именно в этом промежутке люди чаще всего впервые берут ипотеку, и полная величина кредита, который только начали выплачивать, соответственно, повышает его среднее значение в этих возрастных группах.

Сколько платили за полис

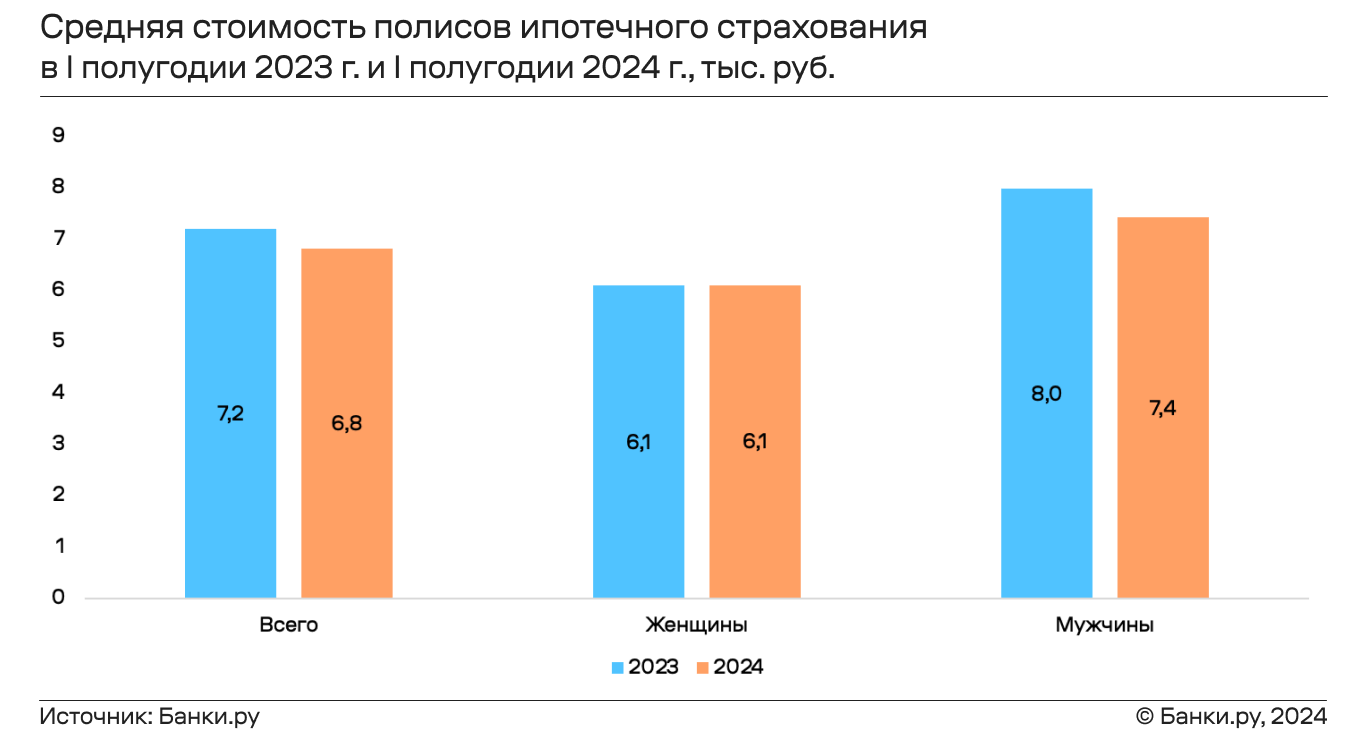

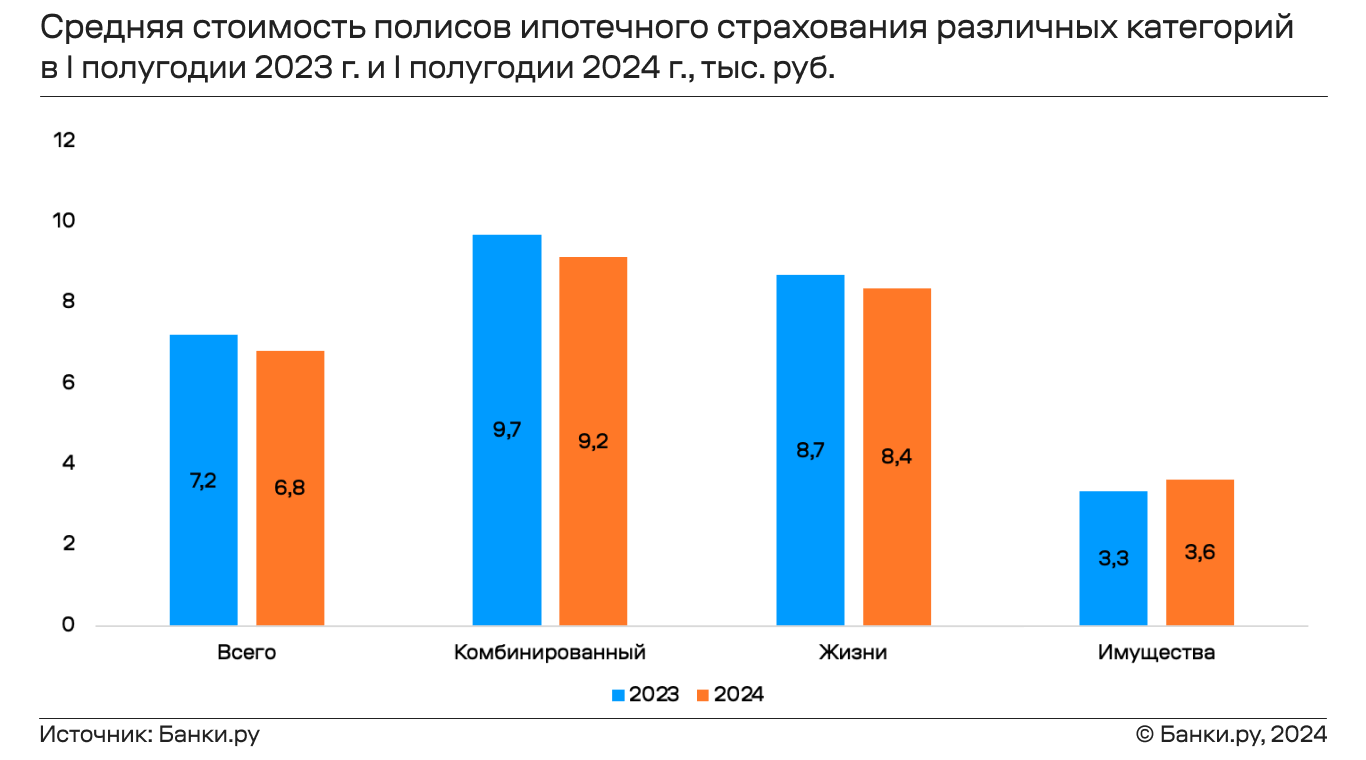

Средняя стоимость полиса ипотечного страхования в первом полугодии 2024 года по сравнению с аналогичным периодом предыдущего года снизилась с 7,2 тыс. до 6,8 тыс. рублей, причем в разбивке по полу снижение произошло именно у мужчин (с 8 тыс. рублей до 7,4 тыс.), а средняя стоимость полиса для женщин в обоих периодах не изменилась и составляла 6,1 тыс. рублей.

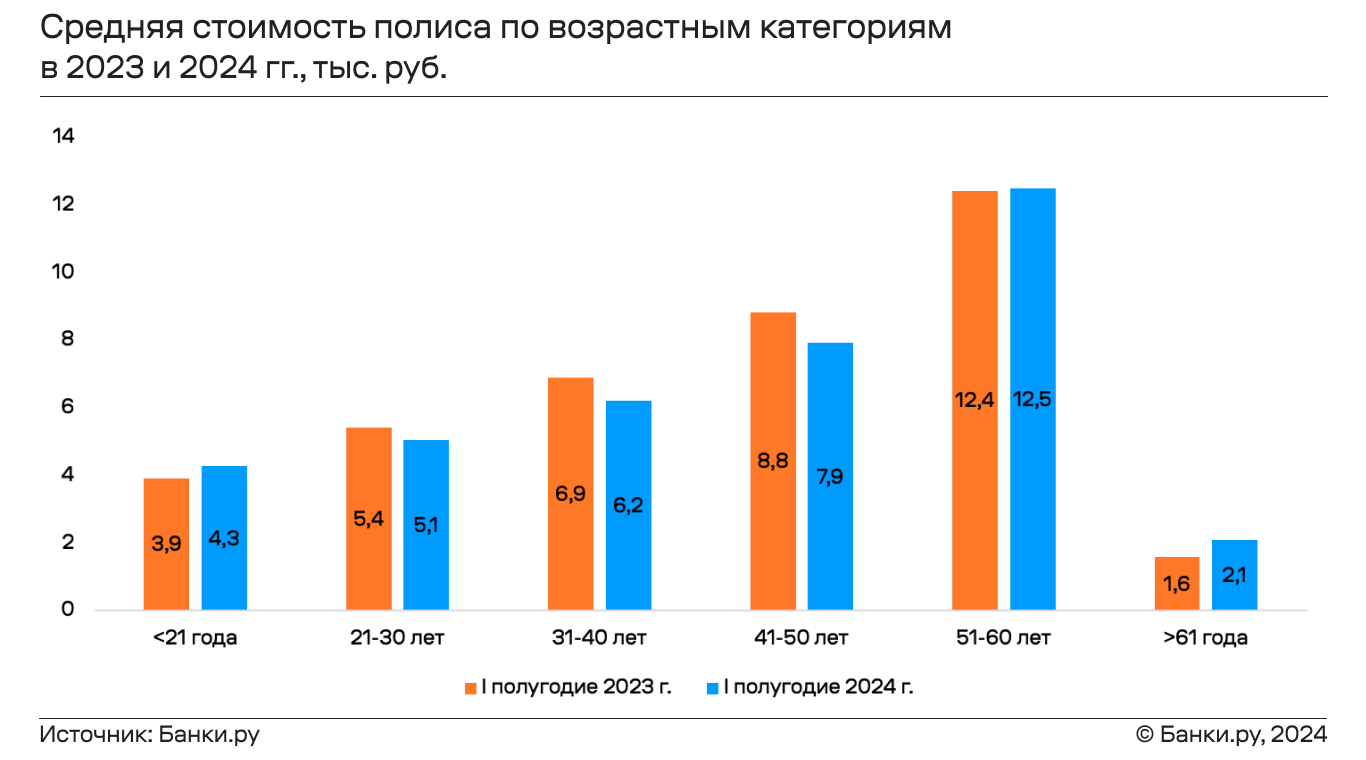

Больше всего полисы подешевели для страхователей в возрасте от 21 до 50 лет, а для более молодых и старших страхователей (менее 21 года и старше 51 года), напротив, средняя стоимость страховки выросла.

Какие ипотечные полисы покупали

В разрезе по видам приобретаемых полисов в первой половине 2024 года (на нашей платформе можно приобрести полис страхования трех видов: жизни, имущества или комбинированный — жизни и имущества одновременно) страхователи стали платить меньше как в целом по всем их категориям, так и по отдельным видам. Исключением стало страхование имущества, где средняя стоимость полиса в анализируемый нами период выросла с 3,3 тыс. до 3,6 тыс. рублей.

Обращает на себя внимание, что по видам ипотечного страхования, связанным со страхованием жизни (то есть непосредственно страхование жизни и комбинированное страхование), стоимость полиса для мужчин значительно выше, чем для женщин. Это связано с тем, что виды личного страхования традиционно дороже для мужчин, поскольку они подвержены большему количеству рисков.

В январе — июне 2024 года дешевле всего ипотечное страхование в целом обходилось в Карачаево-Черкесской Республике, дороже всего — в Республике Татарстан. Средняя стоимость страхования жизни была минимальной в Астраханской области, максимальной — в Чукотском АО, страхования имущества — в Еврейской АО и Москве соответственно. За полис комбинированного страхования меньше всех по регионам платили в Новгородской области, больше всего — в Республике Тыва.

Минимальная и максимальная стоимость полиса среди регионов, тыс. рублей

| min | max | |

| Все виды | ||

| I полугодие 2023 г. | 6,8 тыс. руб. Хабаровский край | 18,6 тыс. руб. Чукотский АО |

| I полугодие 2024г. | 2,7 тыс. руб. Карачаево-Черкесская Республика | 6,8 тыс. руб. Республика Татарстан |

| Жизнь | ||

| I полугодие 2023г. | 3 тыс. руб. Кабардино-Балкарская Республика | 20 тыс. руб. Магаданская область |

| I полугодие 2024г. | 3,6 тыс. руб. Астраханская область | 15,9 тыс. руб. Чукотский АО |

| Имущество | ||

| I полугодие 2023г. | 0,9 тыс. руб. Кабардино-Балкарская Республика | 7,0 тыс. руб. Москва |

| I полугодие 2024г. | 0,9 тыс. руб. Еврейская АО | 6,8 тыс. руб. Москва |

| Комбо | ||

| I полугодие 2023г. | 3,5 тыс. руб. Новгородская область | 19 тыс. руб. Москва |

| I полугодие 2024г. | 2,8 тыс. руб. Новгородская область | 22 тыс. руб. Республика Тыва |

В 10 городах-миллионниках с наибольшей численностью населения средняя стоимость полиса ипотечного страхования в первом полугодии 2024 года находилась в интервале от 5 тыс. до 11,3 тыс. рублей. Отметим, что средняя стоимость полиса по сравнению с первым полугодием 2023 года выросла только в Нижнем Новгороде, а в остальных рассматриваемых городах-миллионниках цена упала или осталась прежней.

| Город | Средняя стоимость полиса ипотечного страхования, тыс. руб. | |

| I полугодие 2024 г. | I полугодие 2023 г. | |

| Москва | 11,3 | 12,6 |

| Санкт-Петербург | 8,1 | 8,8 |

| Новосибирск | 5,8 | 6,4 |

| Екатеринбург | 6,6 | 6,6 |

| Казань | 6,8 | 7,4 |

| Нижний Новгород | 6,3 | 6,0 |

| Красноярск | 6,0 | 6,8 |

| Челябинск | 5,0 | 5,3 |

| Самара | 5,1 | 5,6 |

| Ростов-на-Дону | 6,2 | 6,6 |

Портрет страхователя ипотеки на Банки.ру в первой половине 2024 года: главное

- половозрастная структура ипотечных заемщиков в первом полугодии 2024 года отличалась превышением доли мужчин над долей женщин, а доминирующей возрастной группой были страхователи 31–40 лет. При этом в сравнении с аналогичным периодом 2023 года можно проследить тренд на перераспределение долей в пользу женщин, а также страхователей более старшего возраста;

- средний остаток по ипотечному кредиту среди ипотечных страхователей в первом полугодии 2024 года вырос относительно аналогичного периода предыдущего года, причем для мужчин рост в абсолютном выражении оказался выше, чем для женщин;

- средняя стоимость полиса ипотечного страхования в рассматриваемом периоде снизилась как в целом, так и по категориям комбинированного страхования и страхования жизни, но выросла в сегменте страхования имущества.