Метод четырех конвертов в планировании личного бюджета

Рассказываем о всех модификациях метода и о том, как он помогает копить

специалист по образовательному контенту Банки.ру

Метод конвертов — это способ распределения бюджета, при котором все доходы делятся на категории расходов, каждая из которых имеет собственный лимит. Метод появился в эпоху, когда люди использовали только наличные деньги. Деньги распределяли по бумажным конвертам и брали, когда потребуются. Сегодня подход адаптирован под цифровые технологии: копилки и накопительные счета в банковских приложениях.

Метод конвертов помогает:

- Оценить текущее финансовое состояние.

- Четко разделить расходы на категории.

- Ограничить траты в каждой категории.

- Избежать перерасхода и долгов.

- Подготовить основу для долгосрочных сбережений.

Метод конвертов строится на трех ключевых принципах: фиксация расходов, наглядность, контроль над расходами.

1. Переходите по кнопке и установите приложение Банки.ру

2. Пройдите тест.

3. В финале вы найдете список инструментов, которые подойдут под вашу цель и капитал.

Как использовать метод конвертов

Для начала подсчитайте ежемесячный совокупный доход. Распределите эту сумму по категориям: питание, жилье, транспорт, развлечения. Оптимально выбрать пять — десять категорий, чтобы обеспечить баланс между детализацией и удобством использования. Для каждой категории определите лимит. Учитывайте сезонные и одноразовые расходы (например, подарки на праздники или отпуск).

Процесс ведения бюджета по методу конвертов

- Если вы в основном используете наличку, то распределите деньги по конвертам «Еда», «Коммунальные расходы», «Транспорт».

- Если у вас деньги на карте, то можно использовать накопительные и сберегательные счета в банковских приложениях.

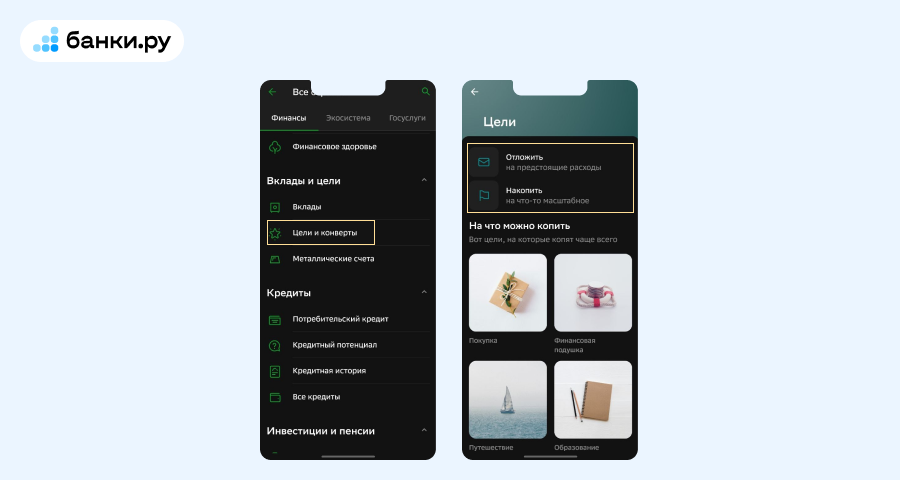

Цифровые конверты в Сбербанке

В приложении Сбербанка есть возможность открывать неограниченное количество конвертов под разные цели. Вы сами создаете и называете конверт, и когда приходит доход, распределяете его между конвертами. Когда нужно потратить деньги — снимаете нужную сумму. Все конверты в Сбербанке — это сберегательные счета, на которые начисляется небольшой процент.

Корректировка бюджета и анализ результатов

Корректировка бюджета и анализ результатов — важная часть работы с методом конвертов. В конце каждого месяца нужно проанализировать, насколько эффективно были распределены средства. Для этого проверьте, хватило ли денег на каждую категорию, и оцените, остались ли лишние средства или где-то произошел перерасход.

Если какой-то категории не хватило денег, пересмотрите ее лимит. Возможно, нужно выделить больше средств или сократить траты в другой категории. Если в категории остались деньги, подумайте, стоит ли перенести их на следующий месяц, направить на сбережения или использовать для других целей.

После анализа скорректируйте лимиты и, если нужно, добавьте или уберите категории. Эти небольшие изменения сделают метод более удобным и помогут лучше контролировать свои финансы. Постепенно вы научитесь планировать расходы так, чтобы они соответствовали вашим целям и потребностям.

Модификации метода конвертов

Метод конвертов имеет несколько популярных вариантов, которые адаптированы под разные цели и финансовые ситуации. Вот основные из них:

Метод «кувшинов» (JARS budgeting)

Деньги делятся на шесть категорий («кувшинов»), каждая из которых получает процент от общего дохода:

- Основные расходы (55%).

- Финансовая свобода (10%).

- Образование (10%).

- Долгосрочные накопления (10%).

- Развлечения (10%).

- Благотворительность и подарки (5%).

- Этот метод акцентирует внимание на развитии и сбережениях.

Метод «60-10-10-10-10» ( «60% Solution»)

Совокупный доход делится на пять частей:

- Текущие расходы — 60%.

- Пенсионные накопления — 10%.

- Долгосрочные покупки — 10%.

- Нерегулярные расходы — 10%.

- Развлечения — 10%.

- Метод подходит для упрощенного планирования без детального учета мелких трат.

Метод четырех конвертов

- Доход делится на четыре равные части для еженедельных расходов. Каждый конверт рассчитан на одну неделю.

- Этот вариант помогает равномерно распределить бюджет в течение месяца, но может быть сложен из-за крупных платежей, которые нарушают баланс.

Преимущества и недостатки метода конвертов

Преимущества

- Простота в использовании.

- Помогает избежать перерасхода.

- Удобен для тех, кто копит или погашает долги.

Недостатки

- Требует наличия наличных денег (хотя возможны цифровые аналоги).

- Может быть сложно для людей с нерегулярными доходами.

- Ограничивает гибкость в расходах.

Теперь вы знаете

- Метод подходит как для наличных, так и для цифровых денег, благодаря чему его можно адаптировать под любой образ жизни.

- Подход с конвертами позволяет выделить средства для долгосрочных целей, создавая подушку безопасности и накопления.

- Существуют разные модификации метода («кувшины», «60-10-10-10-10», четыре конверта), что позволяет выбрать оптимальный вариант.

- Метод не только помогает справляться с текущими расходами, но и формирует полезные финансовые привычки, которые пригодятся на всю жизнь.