В 2024 году на рынке потребительских кредитов наблюдалось снижение выдач по сравнению с прошлым годом, однако в сегменте автокредитования, наоборот, были зафиксированы рекордные значения по уровню выдач. По данным Frank RG, кредитов наличными было выдано на 5,7 трлн рублей, что на 16,7% меньше, чем в прошлом году. Объем выдач автокредитов увеличился на 48,7% по сравнению с 2023 годом и достиг 2,3 трлн рублей. Выросло автокредитование и в количественном отношении: так, по данным НБКИ, в 2024 году банками было выдано почти 1,6 млн автокредитов, что на 54% больше значения прошлого года. А количество потребительских кредитов, выданных в последнем месяце 2024 года, уменьшилось практически в два раза по сравнению с первым месяцем этого же года и достигло 1,42 млн штук (2,83 млн в январе).

Схожие тенденции мы наблюдали и в сервисах подбора кредита на Банки.ру. Так, количество заявок на потребительские кредиты, оставленных пользователями Банки.ру, за год снизилось на 12%, а спрос на автокредиты увеличился на 28% по сравнению с 2023 годом. На протяжении всего года наблюдался нисходящий тренд спроса на потребительские кредиты, и своего минимума он достиг в декабре, когда потенциальные заемщики оставили всего 4% от общего числа заявок за год. Минимальных значений в декабре достигло и число заявок, оставленных на автокредиты (3% от годового объема), хотя в 2023 году минимальный спрос на кредитные продукты мы видели в первые месяцы года. Всплеск интереса на автокредиты пришелся в наших сервисах на июль (годом ранее — на октябрь), а наибольшее число заявок на получение потребительского кредита было оставлено в январе (в 2023 году пиковыми месяцами были октябрь и ноябрь).

Мы проанализировали параметры заявок на кредиты, оформленных пользователями Банки.ру в январе — декабре 2024 года и выявили основные изменения, произошедшие в портрете потенциальных заемщиков в сравнении с 2023 годом.

Какие данные использовались в исследовании

Использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные заявок на кредиты банков, оставленные на Банки.ру в период с 1 января 2023 года по 31 декабря 2024 года. По состоянию на январь 2025 года на нашей платформе уже более 20 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,4 млн заявок на финансовые продукты. Наши сервисы работают более чем в 20 продуктовых категориях.

На что брали кредит

Наибольшим спросом, согласно числу заявок, оставленных в сервисах Банки.ру в 2024 году, пользовались кредиты наличными. Их доля в структуре целей запрашиваемых кредитов составила 86%, что на 4 п. п. больше, чем в прошлом году. Кредиты на рефинансирование, наоборот, стали менее популярными среди потенциальных заемщиков: 11% заявок против 15% в 2023 году. Кредиты на покупку автомобилей, как и годом ранее, наименее востребованы среди прочих: доля заявок на них не изменилась и составила 3%.

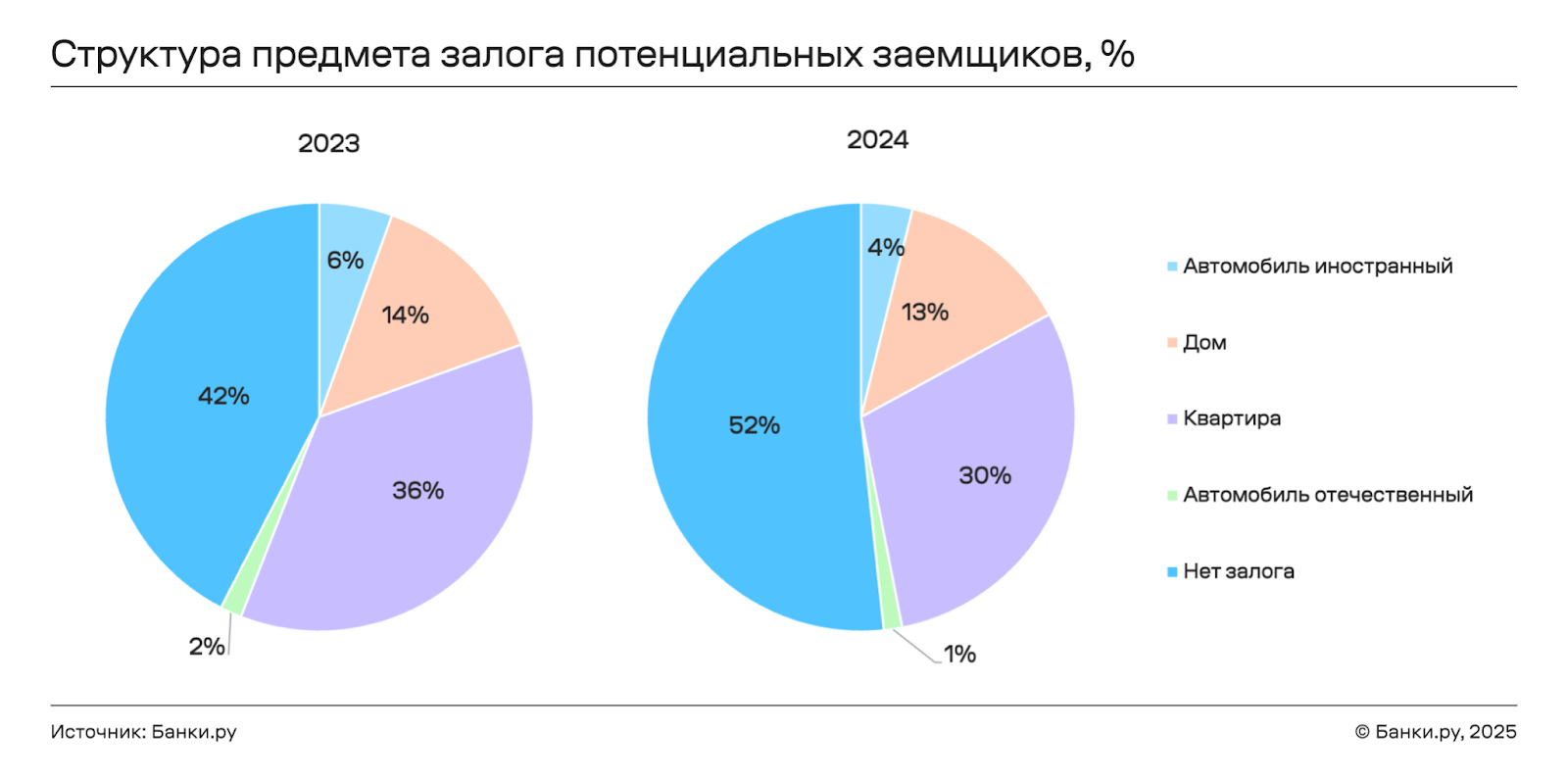

В 2024 году, как и в 2023-м, большинство потенциальных заемщиков не обладало залогом, однако доля таких лиц достигла 52% против 42% годом ранее. Доля лиц, отметивших квартиру в качестве предмета залога, снизилась с 36% до 30%. Уменьшилась и доля заявок, в которых в качестве залога был отмечен дом (с 14% до 13%). Использование автомобилей как залога для кредита также стало менее популярным в 2024 году: доля иномарок сократилась на 2%, а доля отечественных автомобилей — на 1%.

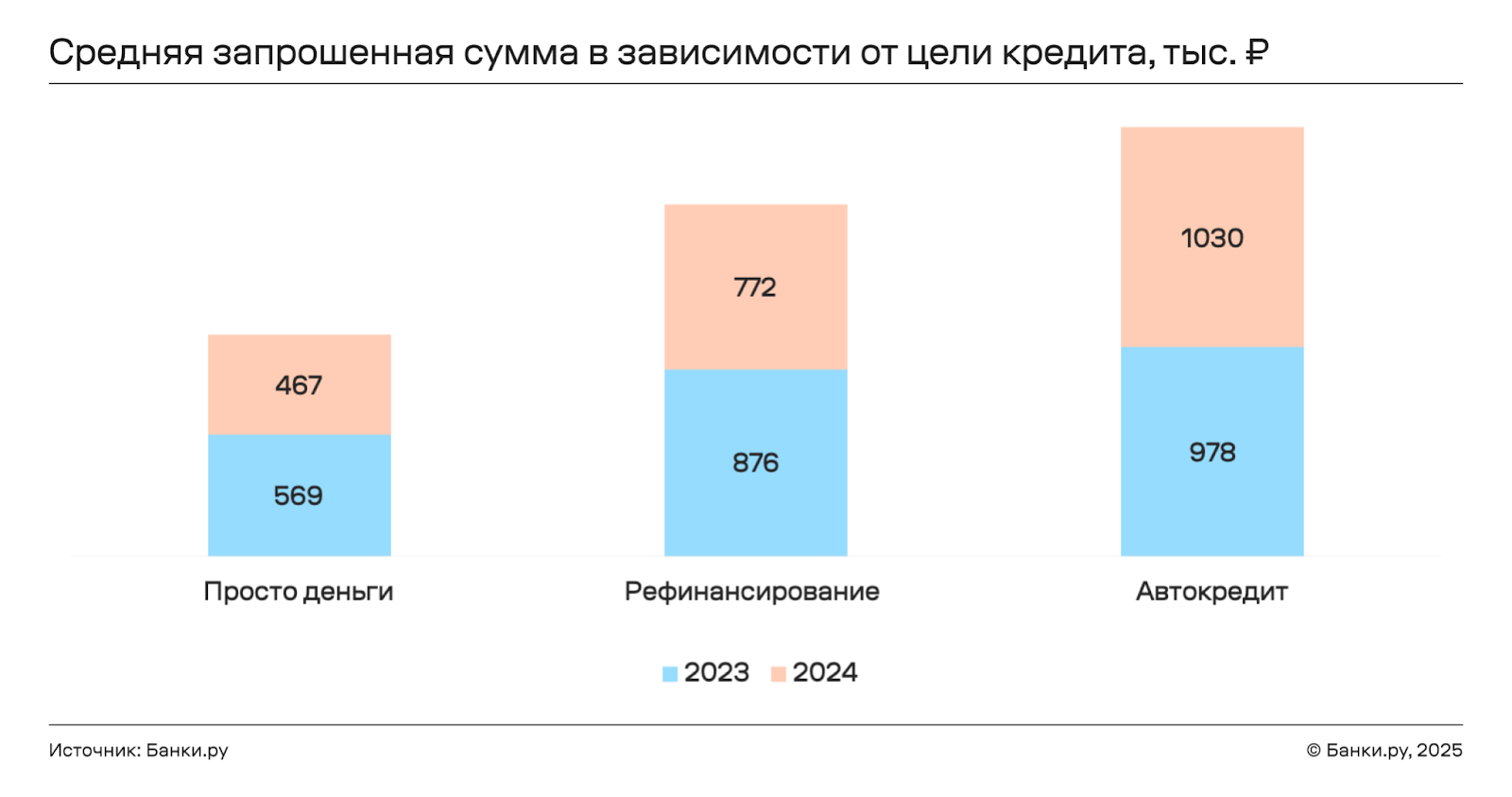

Средняя запрошенная сумма для кредитов наличными на Банки.ру за год сократилась на 18% и составила 467 тысяч рублей, для кредитов, взятых для рефинансирования, — на 12% до 772 тысяч рублей. А вот средняя сумма автокредита увеличилась на 5% и достигла 1,03 млн рублей.

Увеличился за год и средний запрашиваемый срок кредита. Сильнее всего он изменился для автокредитов: с 62 месяцев в 2023 году до 69 месяцев в 2024 году. Для кредитов на рефинансирование срок увеличился на три месяца и стал равен 73 месяцам. Одновременно средний запрашиваемый срок для кредитов наличными не претерпел изменений и остался на уровне трех лет.

Социально-демографический портрет заемщиков

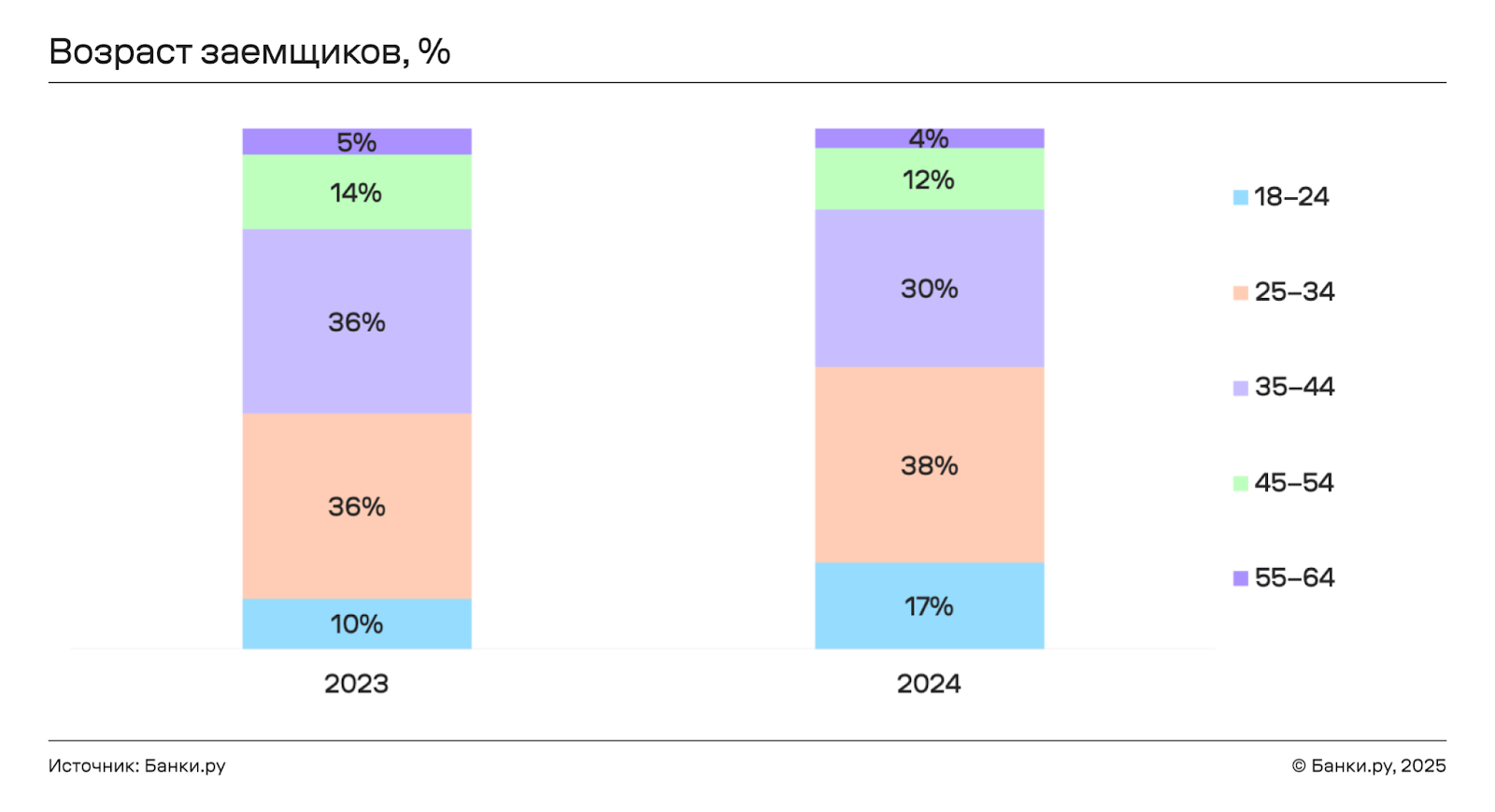

Как и годом ранее, кредиты пользовались спросом преимущественно среди мужчин. Их доля за год не изменилась и осталась на уровне 56%. Вместе с тем по итогам 2024 года мы продолжили фиксировать ранее отмеченный нами тренд на омоложение потенциальных заемщиков. В частности, доля самой молодой возрастной группы (от 18 до 24 лет) за год увеличилась с 10% до 17%. Лица в возрасте от 25 до 34 лет оставили наибольшее число заявок, а их доля увеличилась до 38% (36% в 2023 году). Наименьшим спросом кредиты пользовались среди самой старшей рассматриваемой возрастной группы — от 55 до 64 лет, а их доля снизилась на 1% и достигла 4%. Средний же возраст пользователей, которые интересовались оформлением кредита на Банки.ру, снизился на год и стал равен 35 годам.

Структура образования потенциальных заемщиков за год практически не изменилась. Незначительные колебания связаны с тем, что доля людей с высшим образованием, оставивших заявки на кредит в сервисах Банки.ру, снизилась с 37% в 2023 году до 34% в 2024 году. А доля лиц со средним или специальным образованием увеличилась на 3% до 60%. Вместе с тем, как и годом ранее, большинство потенциальных заемщиков состояло в браке (официальном либо гражданском) и не имело детей, и доля таких лиц увеличилась до 55% (52% в 2023 году).

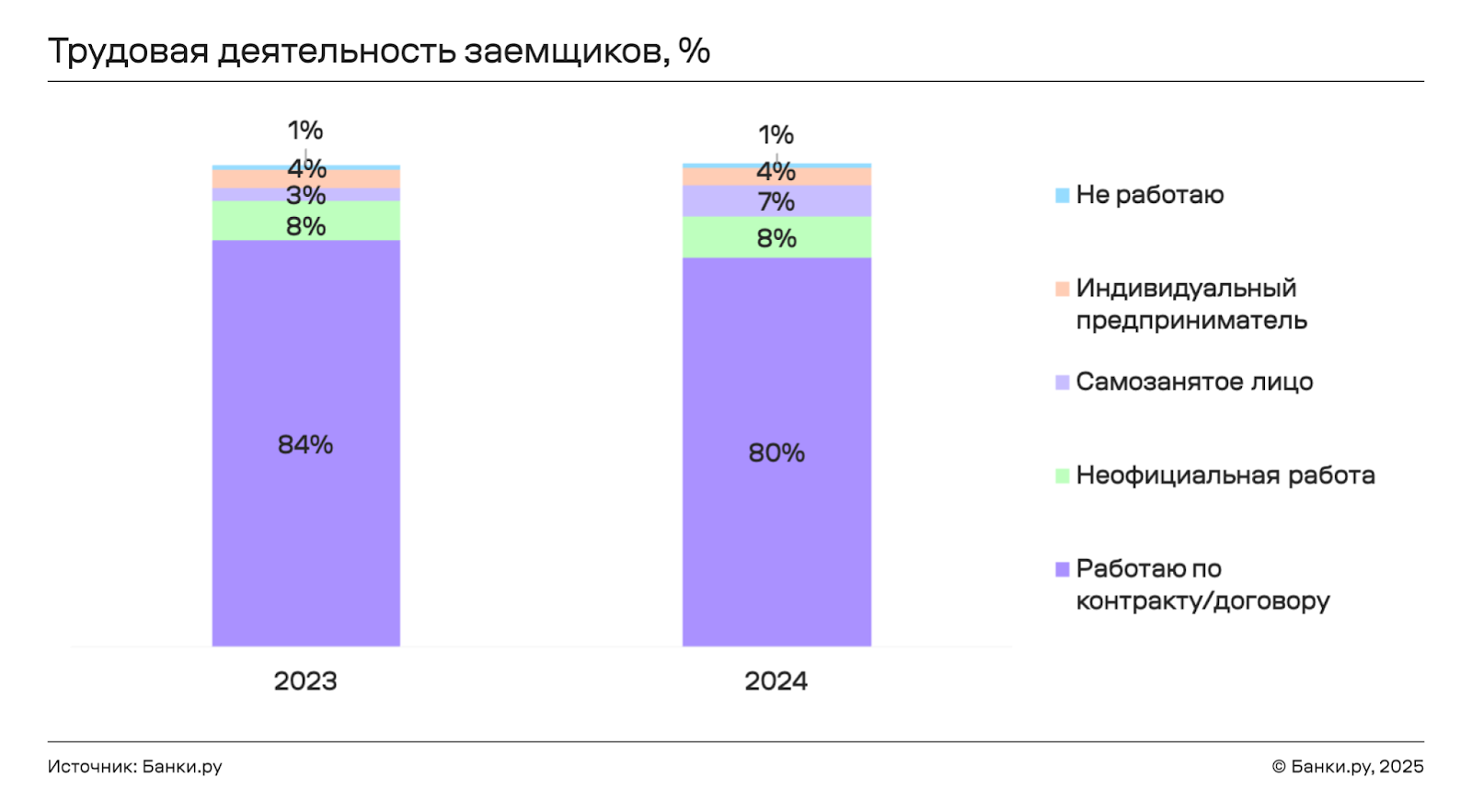

Трудовая деятельность и кредитоспособность

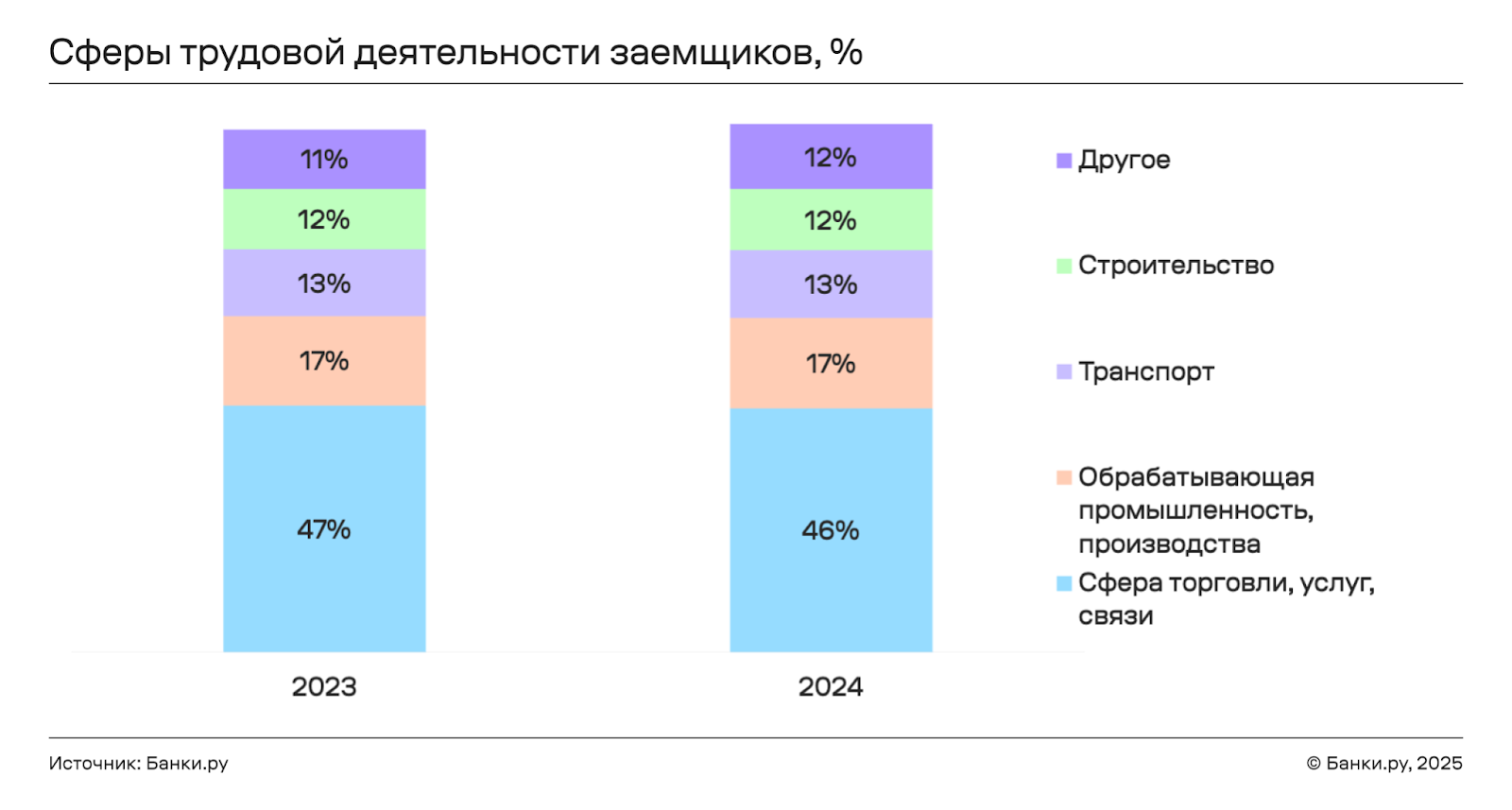

Радикальных изменений в структуре трудовой деятельности людей, оставивших заявки на кредит, за год не произошло. Основная доля потенциальных заемщиков работала по трудовому договору, но за год их доля снизилась на 4% до 80%. При этом доля самозанятых лиц увеличилась более чем в два раза и достигла 7%. Почти половина пользователей (46%), интересующихся кредитами в 2024 году, работала в ООО, что соответствует уровню прошлого года (47%). Что касается сферы трудовой деятельности, то потенциальные заемщики, как и год назад, преимущественно работали в сферах торговли, услуг и связи.

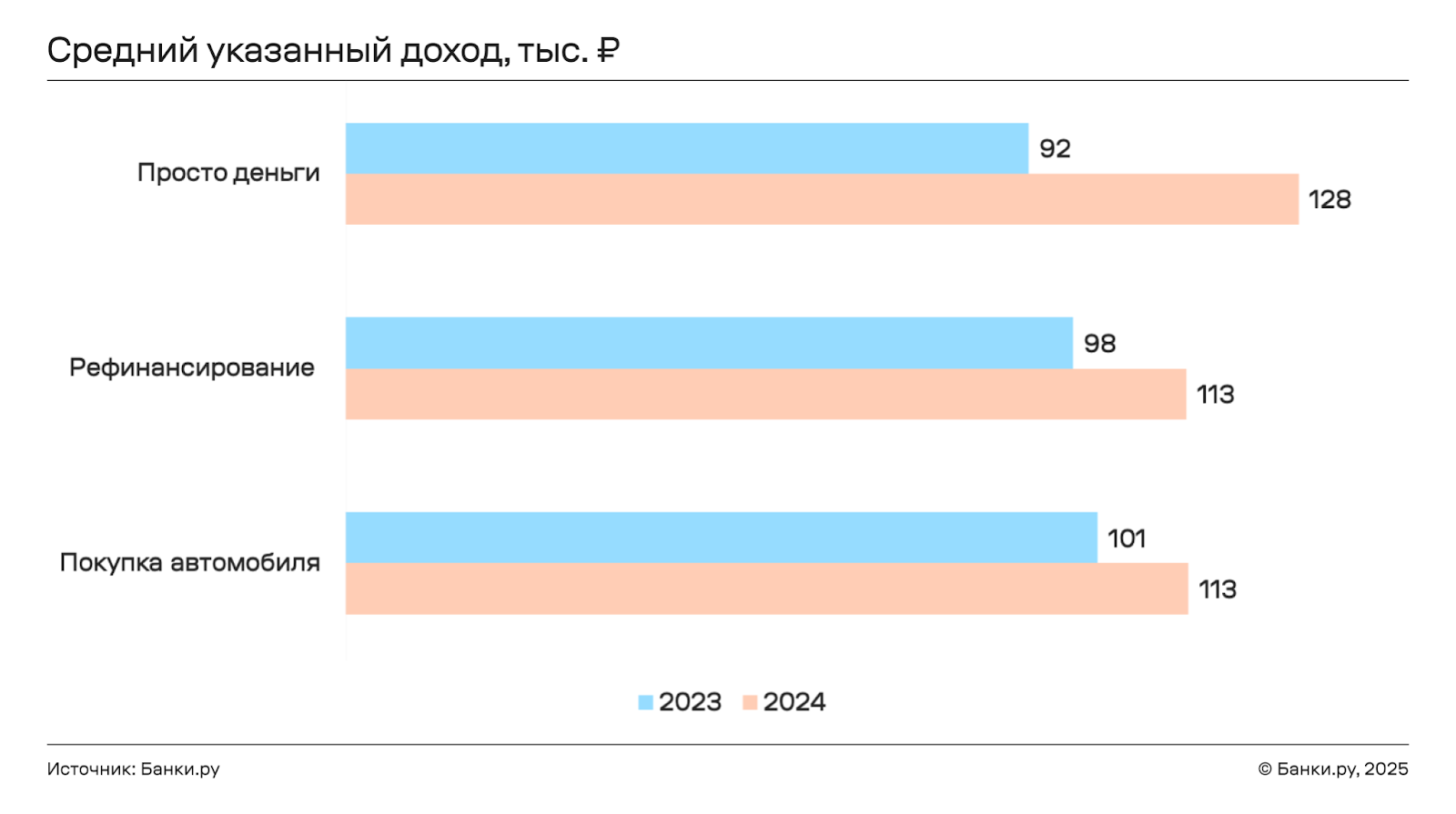

Средний доход, указываемый в анкетах, за год увеличился на 35% и достиг 126 тысяч рублей. Максимальные значения данного показателя наблюдались в IV квартале 2024 года — 137 тысяч рублей (прирост на 42% по сравнению с 2023 годом), а минимальные — в I квартале (106 тысяч рублей). Средний доход потенциальных заемщиков в разрезе цели кредита существенно изменился. Так, лица, желающие взять кредит на автомобиль, обладали наивысшим уровнем доходов в 2023 году (101 тысяча рублей), однако в 2024 году средние указанные доходы таких заемщиков сравнялись с доходами людей, оставивших заявки на кредит для дальнейшего рефинансирования (113 тысяч рублей). Лидерство же по среднему уровню дохода в 2024 году заняли лица, желающие взять кредит наличными: их доходы увеличились на 40% по сравнению с предшествующим периодом и достигли в среднем 128 тысяч рублей.

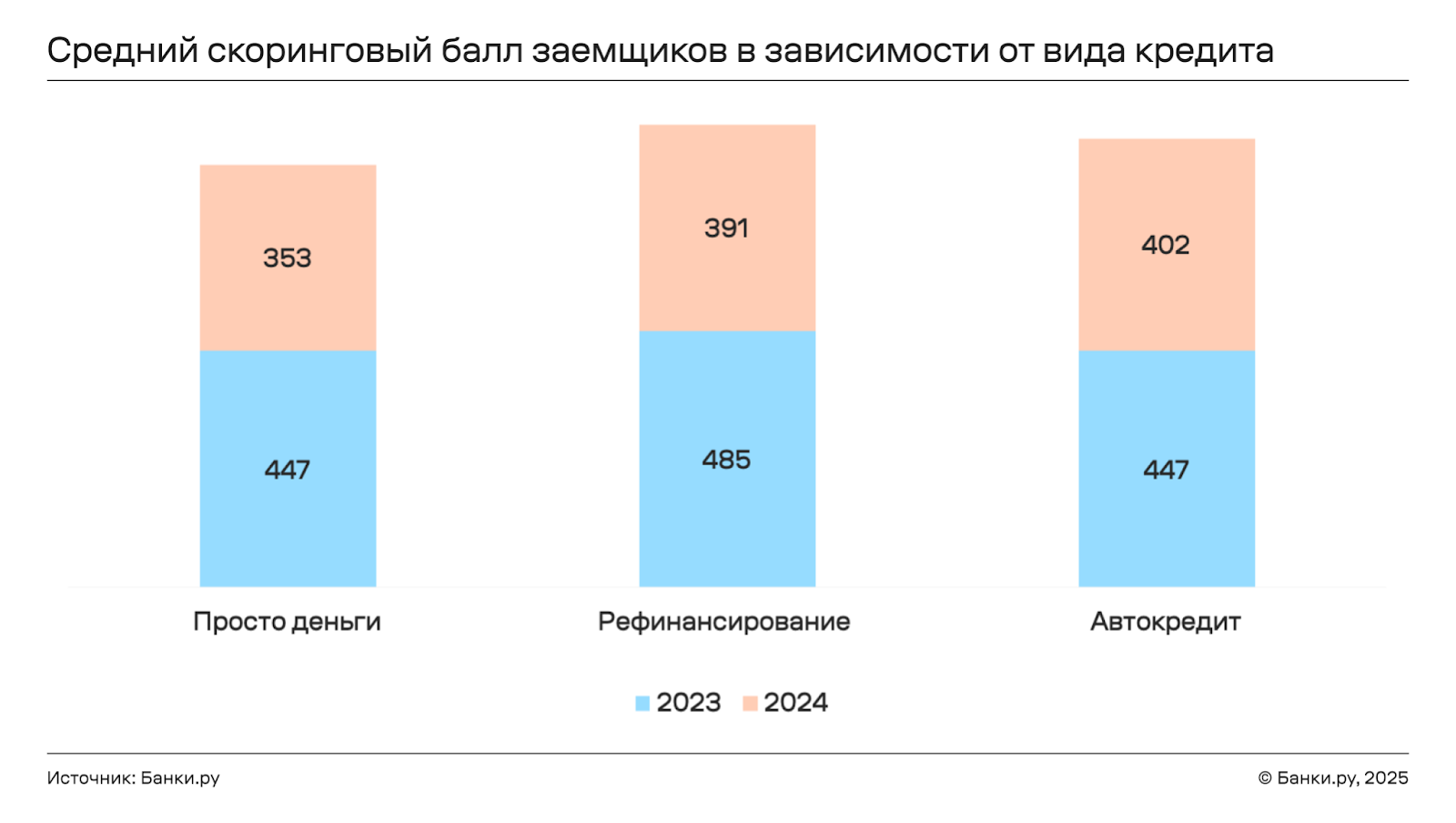

Средний скоринговый балл потенциальных заемщиков, рассчитанный по шкале НБКИ, снизился за год на 21% и стал равен 359 баллам. Наибольшим средним показателем кредитоспособности в 2024 году обладали лица, оформившие заявку на автокредит (402 балла), а в прошлом году по данному показателю лидировали потенциальные заемщики, заинтересованные в рефинансировании, — 485 баллов, что на 19% больше, чем в 2024 году (391 балл).

Как оценивается кредитоспособность заемщиков

Оценка кредитоспособности потенциальных заемщиков происходила по шкале НБКИ. Градация по уровню кредитоспособности в зависимости от скорингового балла выглядит так: низкая кредитоспособность — от 1 до 632 баллов; средняя — от 633 до 860; высокая — от 861 до 978; очень высокая — от 979–999.

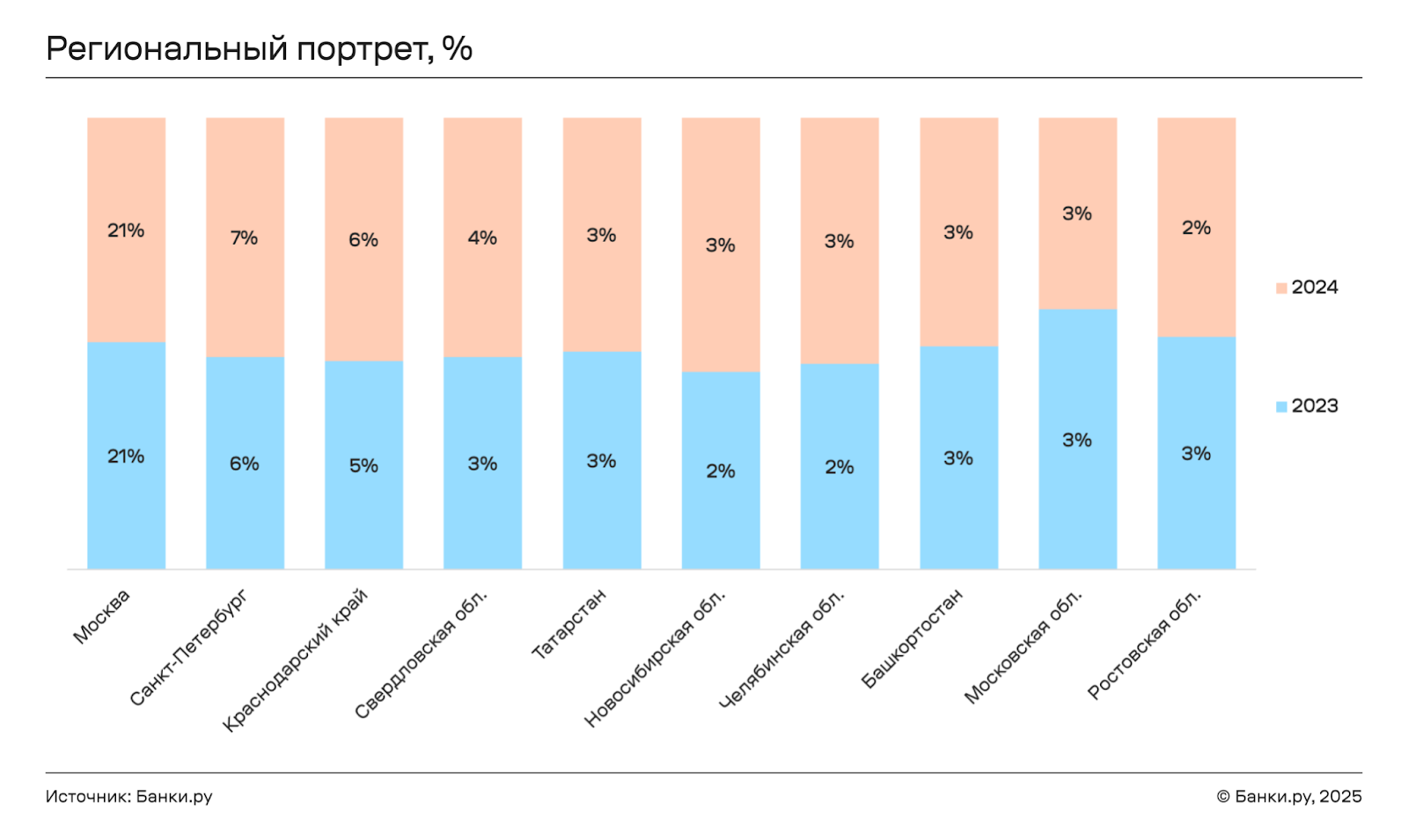

Региональный портрет

Структура топ-10 регионов по количеству оставленных заявок практически не изменилась за год. Наибольшее количество заявок в 2024 году, как и в 2023 году, оставили заемщики из Москвы. Вторую позицию два года подряд удерживают жители Санкт-Петербурга, а закрывает тройку лидеров, аналогично прошлому году, Краснодарский край. Состав топ-10 регионов в 2024 году остался таким же, как и в прошлом году. Так, помимо тройки лидеров верхние строчки данного рейтинга заняли Свердловская, Новосибирская, Челябинская, Московская и Ростовская области, а также две республики — Татарстан и Башкортостан.