Введение

Internet Banking Rank 2014 — третья волна ежегодного исследования эффективности сервисов интернет-банкинга физических лиц, проводимого аналитическим агентством Markswebb Rank & Report.

Под эффективностью интернет-банка понимается степень удовлетворения потребностей пользователей.

Исследование фиксирует два основных параметра эффективности:

1) Функциональные возможности — спектр финансовых задач, которые может решить клиент банка через систему интернет-банкинга.

2) Удобство пользования — насколько понятен и удобен для клиента банка процесс пользования интернет-банком.

Для исследования были отобраны 32 системы интернет-банкинга, работающие в России.

Цель исследования — повысить уровень российского дистанционного банковского обслуживания.

Методика исследования:

— кабинетное исследование интерфейсов интернет-банков,

— серия юзабилити-тестов,

— анкетирование специалистов банков.

Ключевые результаты

— Лучшим интернет-банком стал интернет-банк ТКС Банка, набравший 76 баллов из 100 возможных в общем рейтинге эффективности.

— Наиболее функциональным интернет-банком стал также интернет-банк ТКС Банка, получивший оценку ААА — высокий уровень информационных и платежных возможностей, а также возможностей управления банковскими продуктами и сервисами.

— Наиболее удобными интернет-банками стали интернет-банки МКБ Онлайн и Альфа-Клик, получившие по 3,8 балла из 5 возможных за удобство пользования.

География пользователей интернет-банков

15,4 млн человек* пользуются интернет-банкингом в России — это 55% всех активных интернет-пользователей в возрасте от 18 до 64 лет, проживающих в российских городах с населением от 100 тысяч жителей.

Наибольшее проникновение интернет-банкинг имеет в Москве — 63% московских интернет-пользователей имеют доступ хотя бы к одному интернет-банку.

По мере уменьшения размера города проникновение интернет-банкинга сокращается, однако разница между большими и малыми городами не столь существенная.

* Из расчета 28,3 млн суточной аудитории интернета в России. Данные исследования e-Finance User Index 2014

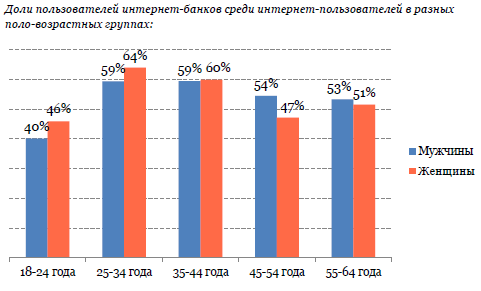

Кто такие пользователи интернет-банков

53% пользователей интернет-банкинга в России — женщины.

35 лет — медианный возраст пользователей интернет-банкинга. 50% пользователей интернет-банкинга старше 35 лет, и 50% — младше 35 лет.

При этом для возрастных групп до 35 лет женщины более активно пользуются интернет-банкингом. Напротив, среди интернет-пользователей старше 45 лет более активными пользователями интернет-банкинга являются мужчины.

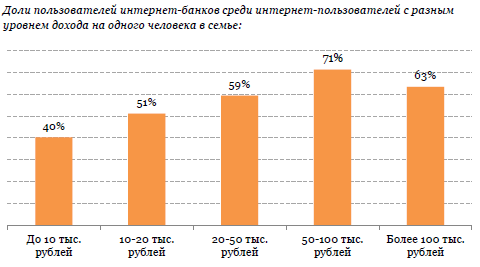

Сколько зарабатывают пользователи интернет-банков

Наиболее многочисленная группа пользователей интернет-банкинга (38%) — люди со средним уровнем дохода от 20 до 50 тысяч рублей на человека в месяц.

Люди с высоким уровнем дохода (более 50 тысяч рублей) составляют лишь 19% аудитории интернет-банкинга. И почти половина (43%) пользователей интернет-банкинга — люди с низким уровнем дохода.

Проникновение интернет-банкинга среди интернет-пользователей заметно растет вместе с ростом личного дохода, однако пик проникновения приходится на группу с доходом 50—100 тысяч рублей в месяц. Более обеспеченные россияне пользуются интернет-банкингом менее охотно.

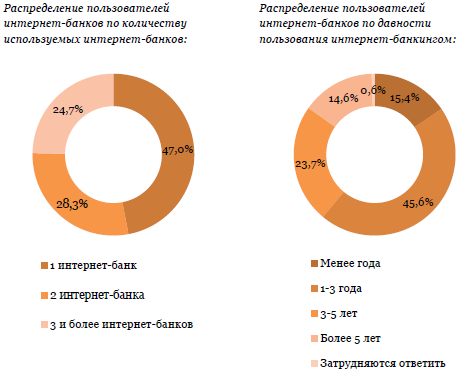

Активность пользования интернет-банкингом

Больше половины аудитории интернет-банкинга используют два и более интернет-банка, что позволяет оценивать и сравнивать между собой потребительские качества разных сервисов.

Почти половина существующих пользователей интернет-банкинга начали пользоваться интернет-банком в 2011—2012 годах. На данный момент аудитория интернет-банкинга прирастает на 15—20% за год.

54% аудиторией интернет-банкинга пользуются интернет-банком хотя бы раз в неделю.

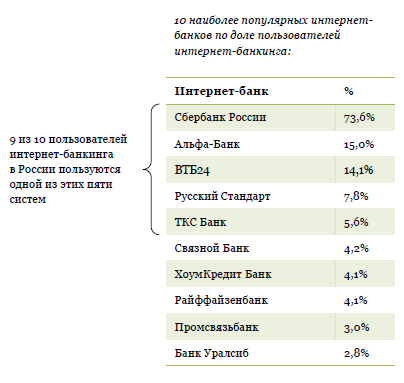

Популярные системы интернет-банкинга

Самым популярным интернет-банком в России с существенным отрывом от конкурентов является Сбербанк Онлайн — им пользуются 3 из 4 пользователей интернет-банкинга. У Сбербанк Онлайн также и самая большая доля эксклюзивной аудитории — 46% его пользователей не пользуются другими интернет-банками.

В совокупности аудитория интернет-банков Альфа-Банка, ВТБ24, «Русского Стандарта» и ТКС Банка составляет 38% всех российских пользователей интернет-банкинга. Вместе с Сбербанк Онлайн пятерка наиболее популярных интернет-банков охватывает почти 90% пользователей интернет-банкинга. Именно эти интернет-банки формируют мнение об интернет-банкинге, пользовательские привычки и ожидания.

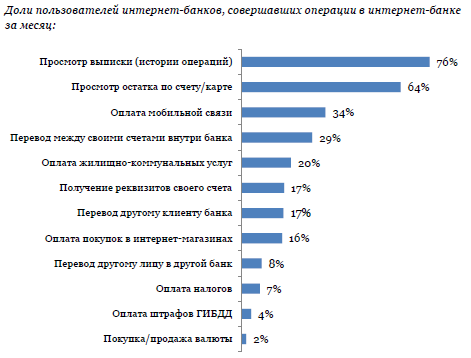

Какие задачи решают в интернет-банках

Наиболее популярной задачей, которую решают пользователи интернет-банков, является просмотр выписок по счету и истории операций. Три четверти пользователей интернет-банков совершают хотя бы одну платежную операцию через интернет-банк за месяц. При этом наиболее популярными категориями платежей являются мобильная связь, интернет, переводы между своими счетами внутри банка и оплата коммунальных услуг.

Различия между новичками и опытными пользователями

Пользование интернет-банкингом сильно различается в зависимости от опыта пользователя. Так среди подключившихся к интернет-банкингу менее года назад лишь 22% заходят в интернет-банк несколько раз в неделю.

Среди пользователей с опытом более 3 лет доля входящих в интернет-банк несколько раз в неделю составляет уже 45%. Доля пользующихся интернет-банком раз в месяц и реже за 3 года пользования сокращается с 20% до 7%.

Аналогично с течением времени меняется платежная активность пользователей. Так через 1—2 года с начала пользования интернет-банком доля плательщиков коммунальных услуг возрастает с 7% до 20%, а переводы в другой банк совершают 8% против 2%.

Методика исследования

Для исследования были отобраны 32 российских интернет-банка:

— 24 интернет-банка крупнейших розничных банков по сумме потребительских кредитов и депозитов физ.лиц в 2013 году.

— 5 интернет-банков, не вошедших в топ-24 по размеру розничного бизнеса, но занявших высокие позиции в рейтинге Internet Banking Rank 2013

— 3 интернет-банка добавлены по инициативе самих банков.

Во всех банках, участвующих в исследовании, специалисты Markswebb Rank & Report выпустили банковские карты, подключили интернет-банки и провели тестовые операции.

Специалисты Markswebb Rank & Report провели обследование каждого интернет-банка по чек-листу из более 200 критериев, описывающих функциональные возможности, элементы и качества интерфейса, отвечающие за удобство пользования, и другие критерии, определяющие потребительские качества интернет-банков.

Для оценки удобства пользования была проведена серия юзабилити-тестов с привлечением реальных пользователей интернет-банков. Всего в тестировании участвовали более 50 человек, каждый из которых в ходе теста последовательно работал с тремя различными интернет-банками, выполняя в каждом из них серию типовых заданий.

Для подтверждения некоторых особенностей работы интернет-банков было проведено выборочное анкетирование специалистов, отвечающих за развитие каналов ДБО в российских банках.

На основании собранных данных по чек-листам, наблюдений за респондентами в ходе юзабилити-тестирования, субъективных оценок респондентов и заполненных анкет сотрудников банков специалисты Markswebb Rank & Report рассчитали оценки функциональных возможностей, удобства пользования и общей эффективности интернет-банков.

Оценка функциональных возможностей

Функциональные возможности интернет-банков оценивались по 108 формальным критериям, собранным в шесть групп:

1. Возможности получения информации по своим счетам и картам.

2. Возможности совершения платежей и переводов.

3. Возможности управления своими банковскими продуктами — открытие и закрытие вкладов, счетов, банковских карт, отправка заявок на кредиты и досрочное погашение кредитов.

4. Возможности управления банковскими сервисами — подключение и отключение SMS-уведомлений, оповещений на электронную почту, страховки по картам, смена номера телефона и других персональных данных.

5. Интеграция с государственными и муниципальными службами, провайдерами услуг — получение информации по задолженностям.

6. Дополнительные возможности анализа и планирования личных финансов (personal finance management).

По каждой из групп на основании количества и веса выполненных критериев выставлялась оценка от 0% до 100%.

Выставленные оценки по группам критериев сопоставлялись с таблицей общих оценок функциональности:

— «C» — устаревший интернет-банк, плохо реализующий даже базовые функции отображения информации о счетах и картах и возможности совершения платежей.

— «B», «BB», «BBB» — интернет-банк как информационный и платежный инструмент. Уровень реализации информационных и платежных возможностей отражает количество букв в оценке: от одной до трех.

— «A», «AA», «AAA» — интернет-банк как замена банковского отделения и контакт-центра — помимо информационных и платежных возможностей реализованы возможности управления своими счетами и картами, а также дополнительными сервисами.

— «X» — инновационный интернет-банк — помимо возможностей, соответствующих оценкам уровней «A» и «B», предлагает пользователям дополнительные «небанковские» функции.

Оценка удобства пользования и оценка эффективности

Общая оценка удобства пользования рассчитывается как сумма оценок по 11 отдельным качествам удобства, умноженным на их веса.

Оценка отдельных качеств удобства выставляется на основании:

— Реализации формальных критериев.

— Усредненных субъективных оценок респондентов, выставленных в ходе юзабилити-тестирования.

— Экспертных оценок специалистов Markswebb Rank & Report, выставленных на основании

наблюдений за респондентами в ходе юзабилити-тестов.

Общая оценка удобства пользования измеряется по шкале от 1 (абсолютно неудобный) до 5 (идеально удобный).

Общая оценка эффективности измеряется от 0 до 100 баллов как мера соответствия идеалу с оценками «X» за функциональность и «5» за удобство.

Распределение оценок функциональности и удобства

Синим отмечены пять наиболее популярных интернет-банков в России по данным Markswebb Rank & Report

Рейтинг эффективности интернет-банков для физических лиц

Комментарии к рейтингу

Из 32 банков, участвующих в исследовании, за прошедший год 15 банков запустили новые или существенно доработали существующие интернет-банки.

Наибольший прорыв за прошедший год совершили системы PSB-Retail Промсвязьбанка, QBank Связного Банка и интернет-банк Банка Возрождение, существенно расширившие функциональность и удачно обновившие дизайн интерфейса, что в совокупности позволило всем трем системам улучшить потребительские качества и подняться в рейтинге эффективности.

С другой стороны общее «ужесточение» методики оценки функциональных возможностей и удобства пользования по сравнению с методикой 2013 года привело к снижению оценок сразу нескольких прошлогодних лидеров рейтинга:

— Альфа-Банк —

— Банк24.ру и Банк Санкт-Петербург — снижение оценок сразу по нескольким качествам удобства пользования,

— Банк Русский Стандарт (новый интернет-банк) —

Противоречивыми оказались запуски новых интернет-банков Банка Уралсиб и Уральского Банка Реконструкции и Развития. Заметное улучшение наиболее значимых качеств удобства пользования: навигации, совершения платежей и общего дизайна интерфейса наложились на отсутствие существенного расширения функционала и даже удаление части функций, доступных в прежних версиях интернет-банков.

Средний уровень большинства интернет-банков остается на уровне «BB» и «BB+» по функциональным возможностям и колеблется от 2,5 до 3,5 по оценкам удобства пользования (половина исследованных интернет-банков попала в эту категорию). При этом пять наиболее популярных интернет-банков имеют в среднем более высокий уровень как по функциональности, так и по удобству.

Наиболее значимые изменения в российском интернет-банкинге за год

№ 1. Интернет-банк ТКС Банка

По результатам исследования Internet Banking Rank 2014 интернет-банк Тинькофф Кредитные Системы подтвердил высокий уровень эффективности, заняв первое место в общем рейтинге:

— оценка AAA за функциональные возможности — высокий уровень информационных и платежных возможностей, а также высокий уровень возможностей управления банковскими продуктами и сервисами

— оценка 3,7 за удобство пользования — одна из лучших среди российских интернет-банков.

За 2013 год и начало 2014 года в интернет-банке ТКС Банка появилась возможность проведения платежей в бюджет РФ (в том числе налоговых платежей), появилась возможность управления бонусной программой «Браво» и незначительно обновился дизайн.

№ 2. Интернет-банк МКБ Онлайн

По результатам исследования Internet Banking Rank 2014 интернет-банк МКБ Онлайн подтвердил высокий уровень эффективности, заняв второе место в общем рейтинге:

— оценка A+ за функциональные возможности — высокий уровень информационных и платежных возможностей, а также высокий уровень возможностей управления банковскими сервисами и средний уровень управления банковскими продуктами

— оценка 3,8 за удобство пользования — лучшая среди российских интернет-банков.

В марте 2014 года в МКБ Онлайн были добавлены возможности анализа расходов и интеграция с ГИС ГМП (возможность получать информацию по задолженностям по налогам, штрафам и иным государственным и муниципальным услугам).

№ 3. Интернет-банк PSB-Retail (Промсвязьбанк)

По результатам исследования Internet Banking Rank 2014 интернет-банк PSB-Retail (Промсвязьбанк) подтвердил высокий уровень эффективности, заняв третье место в общем рейтинге:

— оценка AA+ за функциональные возможности — высокий уровень информационных и платежных возможностей, средний уровень возможностей управления банковскими продуктами и сервисами

— оценка 3,3 за удобство пользования

— средний уровень удобства пользования.

В октябре 2013 года была представлена новая версия интернет-банка PSB-Retail, в которой были добавлены ряд платежных и информационных функций (в частности поиск по истории операций и переводы с карту на карту), обновлен дизайн и добавлена возможность анализа личных расходов.

Тренды и проблемы развития интернет-банкинга в 2014 году

1. Борьба с ограничениями программных платформ

В интерфейсах даже лучших российских интернет-банков можно встретить интерфейсные решения, которые абсурдны с точки зрения конечного пользователя, но диктуются ограничениями разной степени жесткости со стороны программных модулей и платформ.

Например, разделение в интерфейсе переводов по банковским реквизитам и переводов между картами (у пользова-теля первичные категории выбора — себе/другому лицу и внутри банка/в другой банк, а не идентификатор получателя платежа или тип источника средств) или функция сохранения в шаблоны платежей по штрафам ГИБДД (с точки зрения пользователя абсурдно, учитывая, что идентификатор платежа — номер постановления об административном правонарушении — при каждом последующем платеже будет отличаться).

Преодоление этих ограничений и создание интерфейсов от потребностей пользователя, а не от возможностей платформ и удобства разработки — важное изменение идеологии, которое разворачивалось последние 2—3 года и продолжится в 2014—2015 годах

2. Преодоление предела масштабирования платежных функций

Расширение платежных возможностей для пользователей интернет-банков путем добавления новых контрагентов в список возможных платежей достигло своего предела. Пользователи не понимают, какие возможности платежей им предлагает интернет-банк, глядя на длинный список ничего не значащих названий контрагентов. Особенно заметной эта проблема стала при оплате государственных, муниципальных и коммунальных услуг, в которых название контрагентов названия контрагентов либо незнакомы пользователям, либо конфликтуют между собой.

Дальнейшее расширение платежного функционала возможно только путем перехода от парадигмы «выбор контрагента» к парадигме «выбор услуги» с удобным нелинейным поиском услуг.

3. Развитие сервисов анализа и планирования личных расходов

3 из 5 самых популярных интернет-банков уже имеют PFM-функциональность, что означает скорое распространение подобных функций и в других интернет-банках. Проблема распространения PFM при этом кроется не в инструменте, а в отсутствии культуры управления деньгами у населения. Такая культура не возникнет сама собой при появлении инструментов анализа и планирования расходов.

4. Интеграция с государственными и муниципальными услугами

Интеграция интернет-банков с ГИС ГМП, а также с другими государственными, муниципальными и коммунальными службами упрощает совершение платежей в бюджет РФ и ЖКХ, что выгодно обеим сторонам.

При этом примеры интеграции, которые можно сейчас наблюдать в отдельных интернет-банках оставляют желать лучшего как с точки зрения технической проработки, так и с точки зрения понятности для конечного пользователя.

5. Информационная поддержка

Давняя проблема интернет-банков — отсутствие удобных справок, гидов и руководств пользователя, контекстно встроенных в интерфейс интернет-банка — с увеличением функциональных возможностей интернет-банков будет становиться все более актуальной.

6. Интернет-банкинг как электронный кошелек

В нескольких российских интернет-банках уже заявлена возможность подключения карт сторонних банков, с которых пользователь затем может переводить средства и проводить платежи.

Учитывая большую конкуренцию между интернет-банками и сильное пересечение аудиторий отдельных интернет-банков можно ожидать, что такая функция (свойственная прежде всего электронным кошелькам: Яндекс.Деньги, VISA Qiwi Wallet и другим) станет важным элементом перетягивания средств и платежной активности из одного банка в другой.

Полный отчет по результатам исследования

Данный документ — это краткий обзор исследования Internet Banking Rank 2014, представляющий наиболее общие результаты исследования эффективности российских интернет-банков для физических лиц.

Полный отчет по результатам исследования Internet Banking Rank 2014 является «настольной» книгой всех менеджеров сервисов ДБО, менеджеров по маркетингу, руководителей направлений ДБО, маркетинга и электронного бизнеса в банках, а также менеджеров и руководителей электрон-ных платежных систем.

Полный отчет по результатам исследования дает исчерпывающие ответы на все основные вопросы, связанные с пониманием текущего уровня развития и трендов интернет-банкинга в России.

На коммерческой основе агентство Markswebb Rank & Report предлагает два варианта приобретения полного отчета:

1. Стандартный отчет

Отчет включает в себя подробный сравнительный анализ 32 российских систем интернет-банкинга, примеры типичных недостатков и лучшие практики реализации интерфейсов.

Основное содержание отчета: сравнительные таблицы, диаграммы, изображения интерфейсов, аналитические комментарии.

2. Расширенный отчет

В дополнение к стандартному отчету предоставляются результаты аудита функциональности и удобства интернет-банка Заказчика: составляющие оценки эффективности, дефектная ведомость, рекомендации по развитию интернет-банка в целом и отдельных функций и элементов интерфейса.

Расширенный отчет является готовым техническим заданием для старта работ по улучшению интернет-банка.

Содержание, стоимость и сроки подготовки отчетов вы можете получить в агентстве Markswebb Rank & Report по телефону

Об агентстве

Аналитическое агентство Markswebb Rank & Report специализируется на исследованиях, аудите и консалтинге в области развития эффективных интернет-продуктов.

Агентство основано в 2010 году. Управляющими партнерами агентства являются профессионалы с многолет-ним опытом работы на рынке интернет-маркетинга и в крупнейших интернет-компаниях России. Одним из базовых принципов работы агентства является полная независимость проводимых исследований и публикуемых рейтингов.

Агентство Markswebb Rank & Report имеет три ключевые аналитические практики:

1. e-Finance — исследования эффективности финансовых продуктов в интернете: интернет-банков, мобильных банков, электронных платежных систем, сайтов банков, страховых компаний, управляющих компаний.

2. e-Commerce — исследования эффективности интернет-магазинов физических и цифровых товаров.

3. e-Media — исследования эффективности электронных СМИ, информационных и коммуникационных интернет-сервисов.

Аналитика и консалтинг по банковским интернет-продуктам является одним из ключевых направлений деятельности агентства. Агентство Markswebb Rank & Report ежегодно проводит пять регулярных исследований для банковской индустрии:

1. Bank Website Rank — исследование эффективности корпоративных сайтов банков

2. Internet Banking Rank — исследование эффективности интернет-банков для физ. лиц

3. Mobile Banking Rank — исследование эффективности мобильных банков для физ. лиц

4. Business Internet Banking Rank — исследование эффективности интернет-банков для юр. лиц

5. e-Finance User Index — исследование потребителей электронных финансовых и платежных сервисов

Клиентами агентства являются такие компании как Альфа-Банк, Бинбанк, ВТБ24, Промсвязьбанк, Райффайзен-банк, Сбербанк России, ТКС Банк, ФГ Лайф, Афиша-Рамблер, X5 Retail Group, Спортс.ру, Твигл Медиа и другие.

Подробная информация об агентстве: markswebb.ru

Для связи: