Универсальный передаточный документ (УПД)

Содержание

ПоказатьСкрыть

Содержание

УПД — что это за документ и зачем он нужен?

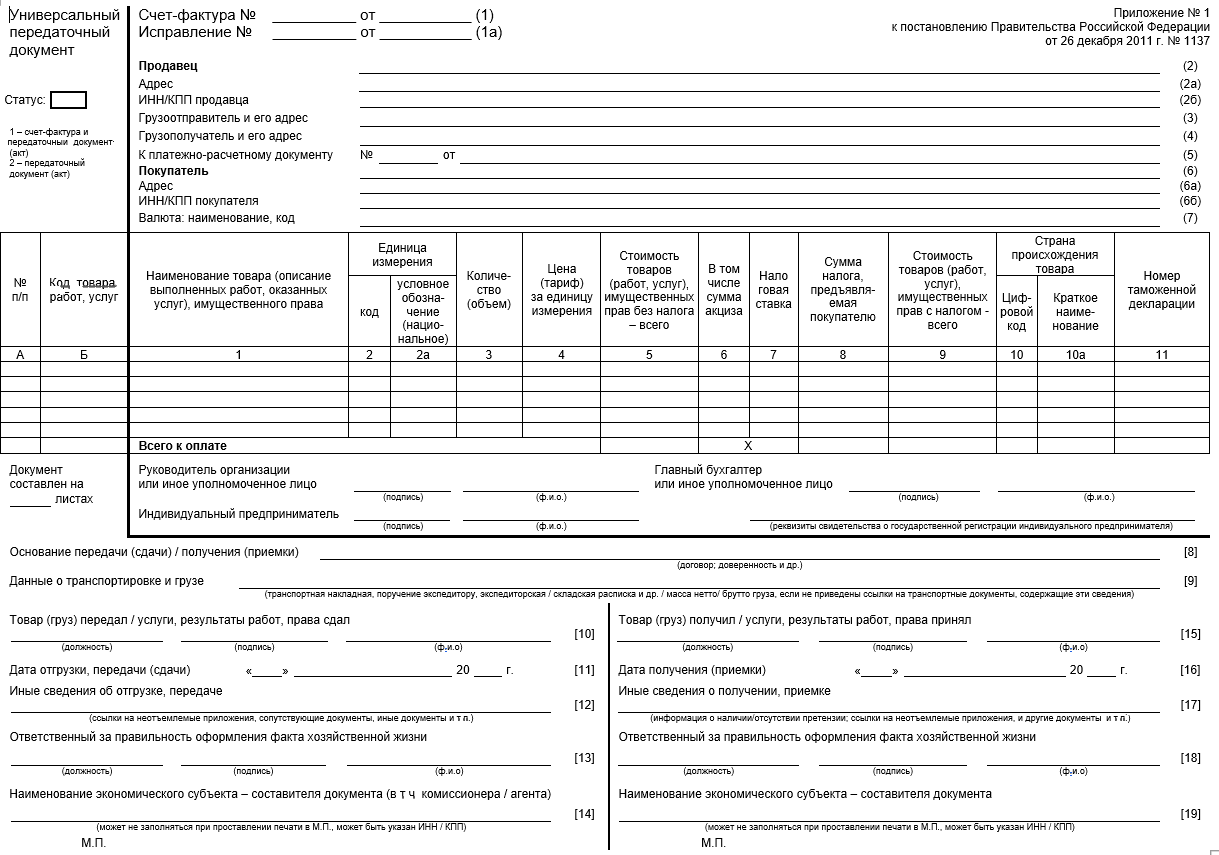

Универсальный передаточный документ (УПД) — это бухгалтерский документ, который одновременно выполняет функции сразу нескольких первичных бумаг. Он был разработан Федеральной налоговой службой в 2013 году, чтобы упростить документооборот между компаниями. По сути, УПД заменяет собой сразу два документа: счет-фактуру и первичку — например, товарную накладную (ТОРГ-12) или акт выполненных работ.

Главное преимущество УПД — это универсальность. С помощью документа можно подтвердить как сам факт отгрузки товаров или оказания услуг, так и право на налоговые вычеты по НДС. Это особенно удобно для компаний, работающих с НДС: один документ — меньше бумажной волокиты, проще отчетность и быстрее обработка.

Применяется УПД при продаже товаров, выполнении работ, оказании услуг, передаче имущественных прав.

Он актуален 00,для компаний и ИП, работающих как на общей системе налогообложения (с НДС), так и на упрощенной системе (без НДС). При этом использование УПД — не обязательно. Бизнес может оформлять счет-фактуру и первичный документ отдельно. Однако большинство организаций переходят на УПД из соображений удобства и экономии времени.

Важно понимать: сам по себе УПД не является чем-то новым или обязательным — это всего лишь рекомендованная форма, утвержденная ФНС. Ее можно использовать как есть или адаптировать под собственные нужды, добавляя нужные реквизиты. Главное, чтобы документ содержал все обязательные поля, предусмотренные законодательством для счета-фактуры и первичного учета.

УПД статус 1 и статус 2 — чем отличаются?

При заполнении универсального передаточного документа (УПД) важно правильно выбрать статус — 1 или 2. От этого зависит, какие реквизиты нужно заполнить и какие функции будет выполнять документ. Статус указывается в строке 1б формы УПД.

Статус 1 означает, что УПД совмещает в себе счет-фактуру и первичный учетный документ. Это наиболее удобный и часто используемый вариант. Такой документ подтверждает отгрузку товара или выполнение работ и одновременно дает право на вычет НДС.

Статус 1 есть смысл использовать, если:

- стороны применяют НДС и хотят избежать оформления двух отдельных документов (счета-фактуры и, например, накладной);

- документы подписываются с двух сторон (продавец и покупатель);

- УПД используется для сдачи налоговой отчетности.

Статус 2 означает, что УПД выполняет только функцию первичного документа — то есть подтверждает факт передачи товара или оказания услуги, но не может быть основанием для вычета НДС. Такой статус выбирают компании, которые не работают с НДС или хотят оформить счет-фактуру отдельно.

Статус 2 уместен:

- при работе с контрагентами на упрощенной системе налогообложения;

- если покупателю не нужен счет-фактура;

- когда для НДС отдельно оформляется счет-фактура, а УПД нужен только для подтверждения отгрузки или оказания услуг.

Разница между статусами влияет и на набор обязательных реквизитов.

Если УПД оформляется со статусом 1, то в нем должны быть указаны дата и номер документа, сведения о продавце и покупателе, наименование товаров или услуг, цена, сумма с НДС и без, ставка и сумма НДС, подписи сторон (руководителя, главного бухгалтера или уполномоченного лица). Со статусом 2 может быть заполнена только часть, относящаяся к первичному документу: данные сторон, наименование товаров, количество и стоимость. Сведения по НДС — не обязательны.

Если УПД подписан односторонне (например, только продавцом), он может быть признан действительным в части первичных данных, но не как счет-фактура. Для полноценного статуса 1 обязательно наличие двусторонней подписи. В электронном документообороте это решается с помощью квалифицированных ЭЦП обеих сторон.

Как правильно заполнить УПД в 2025 году?

В 2025 году действуют актуальные требования к оформлению универсального передаточного документа (УПД). Он заполняется по форме, рекомендованной ФНС, но допускается и адаптация под собственные нужды — при условии, что все обязательные реквизиты сохранены.

С 1 апреля 2025 года вступил в силу новый формат УПД 5.03 (утвержден Приказом ФНС № ЕД-7-26/970@ от 19.12.2023) который включает обязательное указание идентификаторов госконтрактов для участников закупок по 44-ФЗ и кодов маркировки для подакцизных товаров.

Для электронного формата требуется XML-структура с машинно-читаемыми данными, интегрированная с системой прослеживаемости товаров (ФЗ № 422 от 30.12.2022). Также с 2025 года часть компаний на УСН обязана применять НДС при операциях с иностранными контрагентами (ст. 174.2 НК РФ в ред. ФЗ № 512 от 27.11.2023), что делает УПД со статусом 1 критически важным инструментом для таких организаций. Для товаров, подлежащих прослеживаемости (например, обувь, шины, фотоаппараты), в УПД необходимо указывать коды Data Matrix, генерируемые через систему «Честный ЗНАК».

Скачать актуальный шаблон можно на сайте ФНС.

Кто подписывает УПД?

Документ обязательно подписывает продавец — уполномоченное лицо компании или индивидуальный предприниматель. Покупатель ставит подпись, если используется статус 1 (тогда документ подтверждает и передачу, и вычет НДС). В электронном формате обе стороны подписывают УПД усиленными квалифицированными ЭЦП.

Как исправить ошибки в УПД?

Если после отправки были выявлены неточности, документ можно аннулировать и оформить новый. При работе через ЭДО процесс исправлений фиксируется автоматически. В бумажной форме допускается составление корректировочного документа или оформление двустороннего акта об исправлении.

Чем отличается универсальный передаточный документ от других документов?

УПД удобен тем, что совмещает в себе сразу несколько бумаг — но это не делает его полной заменой всех бухгалтерских форм. Чтобы разобраться, когда можно использовать УПД, а когда — нет, важно понять, чем он отличается от других документов: товарной накладной, счета-фактуры и акта выполненных работ.

Счет-фактура — это налоговый документ, который подтверждает обязанность начислить и право применить вычет по НДС. Если организация работает с НДС, счет-фактура — один из главных документов, и УПД со статусом 1 выполняет те же функции: содержит все обязательные поля счета-фактуры и может использоваться для налогового вычета. Если же в УПД стоит статус 2, то он счетом-фактурой уже не считается — и вычет по НДС невозможен.

Отличие от товарной накладной (ТОРГ-12)

Товарная накладная подтверждает передачу товара от продавца к покупателю. В ней фиксируются наименование, количество и стоимость продукции. УПД может полностью заменить ТОРГ-12, если в нем указаны все необходимые реквизиты: данные сторон, наименование товаров, дата и подписи. При этом ТОРГ-12 — строго первичный документ, а УПД при статусе 1 — универсальный.

Отличие от акта выполненных работ

Акт нужен для подтверждения факта оказания услуги или выполнения работ. В нем обычно указываются объем, сроки и итоговая стоимость. УПД может заменить акт, если речь идет об услугах или работах: достаточно корректно указать характер и объем услуг, а также подписать документ с обеих сторон. Это удобно, особенно если акт и счет-фактура оформлялись бы отдельно.

Таким образом, УПД может заменить сразу несколько документов, если:

- выбран статус 1;

- заполнены все обязательные поля;

- документ подписан обеими сторонами;

- контрагент не возражает против такого оформления.

Есть и случаи, когда оформление отдельных документов предпочтительнее. Например:

- если контрагент настаивает на привычной форме (ТОРГ-12 или акт);

- если есть особые требования к детализации услуги;

- при работе с государственными заказами, где форма документов строго регламентирована.