Молодежь стала чаще оформлять кредиты

Как сообщает

Национальное бюро кредитных историй (НБКИ), молодежь в возрасте до 30 лет стала

единственной группой заемщиков, доля которых выросла с июля 2023 года по июль

2024-го: за год их доля увеличилась на 2,6 процентного пункта (п.п.) и достигла

19,1%. Интересно, что доля во всех остальных возрастных категориях снизилась.

(см. Таблица 1)

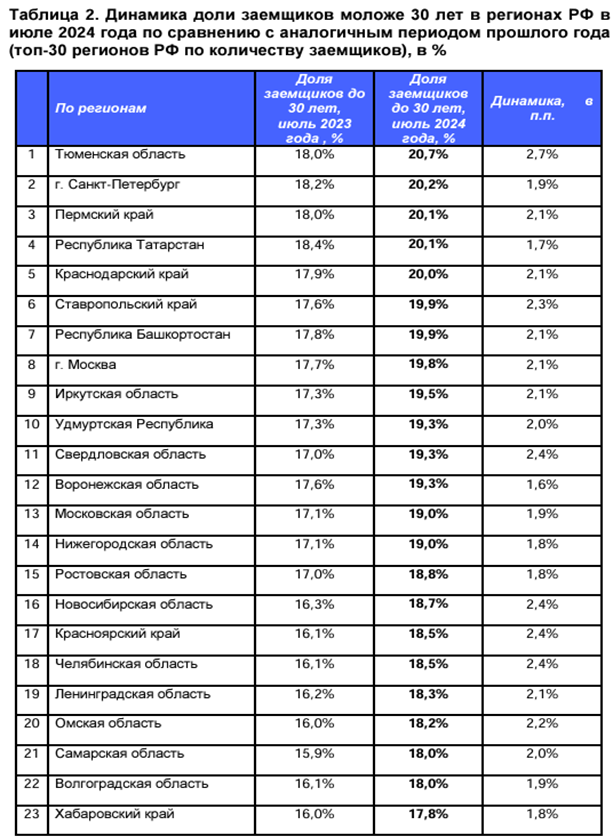

По

сравнению с аналогичным периодом прошлого года в июле 2024 года самую серьезную

динамику роста доли граждан моложе 30 лет (среди 30 регионов-лидеров по

количеству заемщиков) продемонстрировали Тюменская (+2,7 п.п.), Новосибирская

(+2,4 п.п.) и Челябинская (+2,4 п.п.), а также Красноярский край (+2,4 п.п.) и

Свердловская область (+2,4 п.п.). В Москве и Санкт-Петербурге данный показатель

вырос на 2,1 п.п. и 1,9 п.п. соответственно (см. Таблица 2).

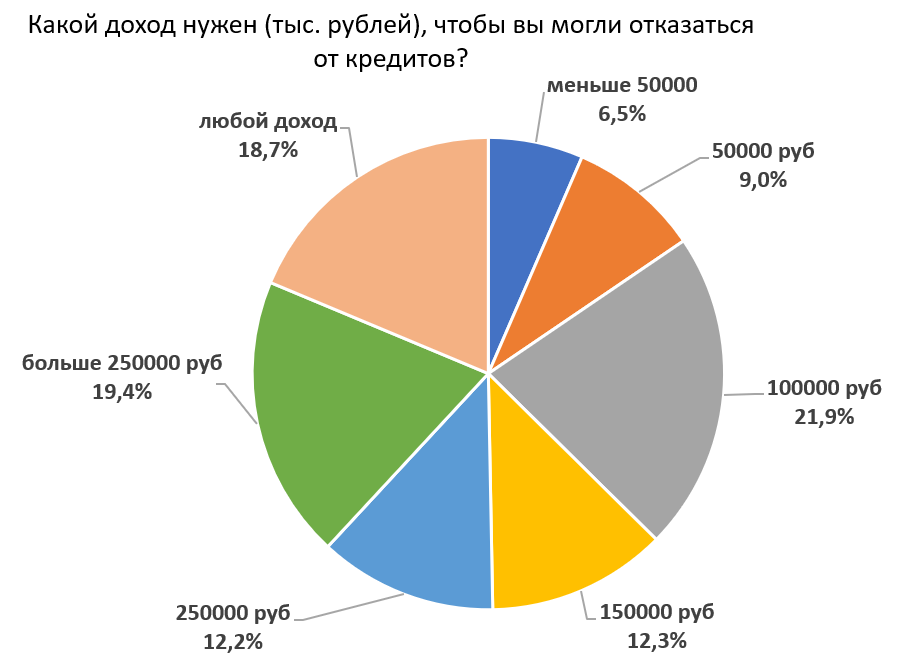

В то же время, по данным исследования Webbankir, на которой ссылается «Прайм», минимальный доход в сто тысяч рублей, по мнению каждого пятого гражданина России (21,9% опрошенных), является достаточным для того, чтобы не зависеть от кредитов.

12,3% и 12,2% опрошенных считают

доход в 150 и 250 тысяч рублей достаточным, чтобы не зависеть от кредитов. Еще

19,4% назвали сумму выше 250 тысяч рублей. 9% россиян сообщили, что им было бы

достаточно 50 тысяч рублей для отказа от кредитов. Еще 6,5% согласились бы

отказаться от кредитов и при меньшем доходе. 18,7% опрошенных убеждены в

возможности не зависеть от кредитов при любом уровне дохода.

А при каких доходах вы бы смогли отказаться от кредитов?

Я к сожалению уже не молодежь (хотя если по европейским меркам….)), но тоже отвечу: считаю при доходах от 100 тыс на человека без кредитов обойтись можно и нужно.

Pragmatic, Согласно ФЗ «О молодёжной политике в Российской Федерации», к молодёжи относятся лица в возрасте от 14 до 35 лет включительно. В некоторых европейских странах есть и до 40 и даже до 42. В целом соглашусь, люди стали взрослеть намного позже и ответственность и понимание последствий стали появляться намного позже...

Злой макрушник, эта статистика со стороны НБКИ зачем-то "заперта" в эти странные возрастные рамки понятия "молодёжь", определяемого тем ФЗ.( Интересно, НБКИ так само придумало или их кто-то так заставил сделать?) Ведь человек в 19 лет и человек в 29 лет - это люди разных поколений! Они очень разные по "мозгам", по достигнутому профессиональному уровню, по достигнутому уровню дохода, по пережитым жизненным урокам, по семейному положению и т.д. А такая возрастная градация - "молодёжь до 30 лет", из того ФЗ, - только потворствует ещё большему усилению молодёжного инфантилизма и его последующему перерождению в инфантилизм 30-летних, уже вполне взрослых людей....

Игорь перос, тоже соглашусь... Платежной дисциплиной молодые заемщики никогда особо не отличались...

Злой макрушник,Да,но банк не СОБЕС и закладывает эти невозвраты в стоимость другим заемщикам,которые еле осиливают такие %. ,да и за дебетовых клиентов всякими платными комиссиями,опциями,подписками,допуслугами пытаются обложить.....а мы вот обижается,а иначе ,банку каюк придёт, т.к деньги с воздуха не берутся. И я против этих липовый багкротств и списаний....не может сейчас отдать - взыскать и через 20 и 30 лет.

Игорь перос, сейчас, насколько я знаю, усложнили процедуру личного банкротства и прямо много отказов. А так да, прямо не справедливо, что добросовестные заемщики должны отдуваться за остальных((

Есть ли какие-то данные о том, на какие нужды обычно молодежь берет кредиты?

Viktoria Ki, из открытых источников только это нашел:

При этом немалая доля и среди тех россиян, кто брал первый кредит в возрасте от 18 до 23 лет. Она составила 26 процентов. «Чаще всего заемщики из самой молодой категории пускают кредитные средства на покупку всевозможных гаджетов и девайсов», — отмечается в исследовании. Они нужны молодежи для активного общения, кроме того, гаджеты играют роль социального индикатора.

https://lenta.ru/news/2020/06/27/kredit/ Исследование лета 2020 года, но не думаю, что сейчас много чего изменилось в этом плане

Журнал The Economist подготовил обложку предновогоднего номера, в которой зашифрованы прогнозы на 2025 год) Что кто видит))?

Служба поддержки банка помогает в решении многих вопросов и проблем, связанных с банковскими услугами. Например, горячая линия Сбербанка в телефонном режиме работает круглосуточно, связаться с оператором очень просто. Ниже расскажем, какими способами это можно сделать.

Всем, привет! Хочу поделиться фильмами, которые помогут каждому новичку погрузиться в мир денег, финансовых рынков, сложных инвестиций. Деньги — это очень важный и один из самых ценных инструментов в достижении наших целей, исполнения желаний, закрытия потребностей. Как говорят финансисты и инвесторы, деньги должны работать, для этого они и предназначены. Реалии таковы, что хранить наличные давно невыгодно, инфляция с бешеной скоростью сжирает покупательную способность денег, сегодня это...

Работодателей хотят штрафовать на 5 миллионов рублей за отказ соискателю из-за таро-расклада. Депутаты считают, что это «бесовщина» и её нужно изгонять.

Вчера я писал пост о том, что свыше половины жителей России считают себя экономными.

Стать миллиардером в наши дни может далеко не каждый, но стать чуть богаче — могут те, кто соблюдает правила финансовой грамотности. Четыре главных правила для тех, кто хочет научиться копить, перечислила Финансам Mail Ольга Дайнеко, эксперт проекта НИФИ Минфина России.

Сегодня, 12 сентября 2024 года, вступили в силу новые санкции США, согласно которым американским сервисам запрещается предоставлять ряд ИТ-услуг пользователям из РФ. Санкции были подготовлены Управлением по контролю за иностранными активами (подразделение Минфина США) и озвучены еще в августе 2024 года. Закон теперь ограничивает способность зарубежных сервисов предоставлять услуги предприятиям и частным лицам, находящимся в России.

Игра на азарте

В сентябре начинают приходить уведомления об оплате имущественного и транспортного налога за прошедший год. Кроме того, в этом году нужно уплатить налог от дохода по вкладам за 2023 г., если он превысил 150 тыс.

После выхода нового iPhone все только и говорят о дизайне и как хорошо продавать один и тот же телефон каждый год. А я вот решила проверить, не зарабатывает ли Apple на давно забытых мной приложениях?

Сегодня одной из актуальных тем является изменение условий ипотеки для айтишников. Недавно сообщалось, что часть специалистов больше не сможет воспользоваться программой с льготной ставкой.

Наша команда провела исследование стимулов написания постов в Диалоге и пришла к выводу, что одними из барьеров являются стеснение и не понимание функционала Диалога. Поэтому мы решили вам помочь ;)

Такого мнения придерживается бывший зампред ЦБ Сергей Дубинин, высказывая логичные на мой взгляд аргументы Газете.ру, касающиеся не только наличных в России, но и в мире в целом.

Было: Ранее средства материнского капитала можно было использовать на улучшение жилищных условий, образование детей или формирование пенсии матери.

Ситуация - в ноябре 2022 года, открыл счет в иностранном банке (Турция), в декабре 2022 уведомил ФНС об открытии этого счета. На счет было положено порядка 800000р на тот момент. Затем, в мае 2023 года прилетел назад в РФ, где жил до октября 2023 года, а затем снова покинул РФ в октябре 2023 и с тех пор в РФ не возвращался. Так понимаю, что согласно НК РФ у меня, если я по мнению ФНС являюсь налоговым резидентом РФ есть обязанность подавать ОДДС по иностранному счету. Но я де-факто в 2023 году...