Возник вопрос, когда брал недавно потребкредит с ежемесячным (аннуитетным) платежом.

Как называется аннуитетный платёж с плавающей процентовкой? То есть, соотношение процент/долг меняется на сроке не равномерно, как в любом классическом определении, а "зигзагом" – то больше, то меньше одно и другое.

На примере одного из первых попавшихся материалов из поиска поясню вопрос картинками из того же же поста.

"Классический" аннуитетный платёж выглядит так:

Точно так же выглядел типовой кредит лет 15 назад. То есть, например, ежемесячный платёж 10р, отношение П/Д в платеже выглядело 9/1-8/2-7/3-6/4 итд.

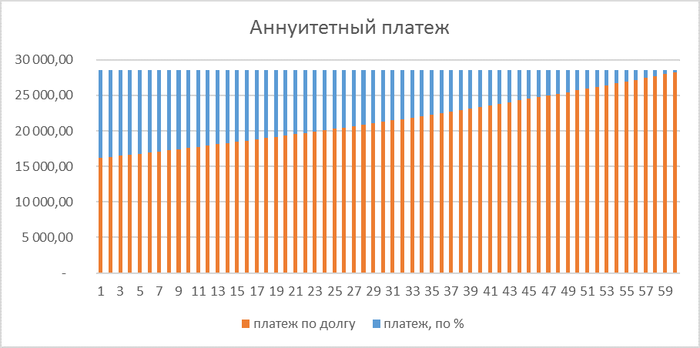

Сейчас в графике платежи выглядят (примерно) 9/1-8/2-7/3-8/2-7/3-6/4-7/3 итд. То есть, каждый месяц то больше процент платится, то долг возвращается. Очень хорошо это иллюстрирует заглавная картинка поста:

Более-менее равномерный участок роста доли возврата долга в платеже начинается ближе к самому концу срока кредита.

Так что это за аннуитет такой особенный? Попытка банка получить больше процентов? Или что-то в определении поменялось?

Как называется аннуитетный платёж с плавающей процентовкой? То есть, соотношение процент/долг меняется на сроке не равномерно, как в любом классическом определении, а "зигзагом" – то больше, то меньше одно и другое.

На примере одного из первых попавшихся материалов из поиска поясню вопрос картинками из того же же поста.

"Классический" аннуитетный платёж выглядит так:

Точно так же выглядел типовой кредит лет 15 назад. То есть, например, ежемесячный платёж 10р, отношение П/Д в платеже выглядело 9/1-8/2-7/3-6/4 итд.

Сейчас в графике платежи выглядят (примерно) 9/1-8/2-7/3-8/2-7/3-6/4-7/3 итд. То есть, каждый месяц то больше процент платится, то долг возвращается. Очень хорошо это иллюстрирует заглавная картинка поста:

Более-менее равномерный участок роста доли возврата долга в платеже начинается ближе к самому концу срока кредита.

Так что это за аннуитет такой особенный? Попытка банка получить больше процентов? Или что-то в определении поменялось?