В 2024 году на рынке ипотечного кредитования наблюдалось значительное снижение выдач по сравнению с рекордным 2023 годом. По данным «ДОМ.РФ», банки выдали 1,3 млн ипотек на 4,9 трлн рублей, что на 36% в количественном и на 37% в денежном отношении меньше, чем в позапрошлом году. Ключевыми факторами, повлиявшими на такую динамику, стали рекордно высокая ключевая ставка, применяемые макропруденциальные надбавки к коэффициентам риска для банков, завершение льготной ипотеки для всех и модификация условий по семейной и IT-ипотекам.

Одновременно на рынке отмечалось и снижение спроса на ипотечные кредиты. В частности, количество заявок, оставленных пользователями ипотечных сервисов Банки.ру в 2024 году, сократилось почти в два раза по сравнению с 2023 годом — на 49%. На протяжении всего года наблюдался нисходящий тренд спроса на ипотеку, а в декабре доля оставленных заявок от их общего количества за год составила всего 2,2%. Исключением стал период с мая по июль, когда на рынке прослеживался всплеск спроса, связанный с грядущим прекращением выдач по основным госпрограммам.

Мы проанализировали параметры ипотечных заявок, оформленных пользователями Банки.ру в январе — декабре 2024 года, и выявили основные изменения, произошедшие в портрете потенциальных ипотечников в сравнении с 2023 годом.

Какие данные использовались в исследовании

Использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные заявок на ипотечные кредиты банков, оставленные на Банки.ру в период с 1 января 2023 года по 31 декабря 2024 года. По состоянию на январь 2025 года на нашей платформе уже более 20 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,4 млн заявок на финансовые продукты. Наши сервисы работают более чем в 20 продуктовых категориях.

Как изменился портрет ипотечника в 2024 году: основные выводы

Ипотека стала менее доступной. В 2024 году банки выдали на 36% меньше ипотек, чем в 2023-м. Основные причины — рекордные ставки, закрытие и пересмотр льготных программ.

Что выбирают заемщики. Рыночная ипотека — самая популярная (83% заявок). Вторичное жилье предпочитают 62%: дешевле и быстрее заселиться.

Средний чек снизился до 4,3 млн рублей (на 4% меньше), хотя цены на недвижимость выросли на 18–31%.

Сроки ипотеки растут. Средний срок кредита увеличился до 30 лет (было 23 года). Это связано с попытками снизить ежемесячные платежи.

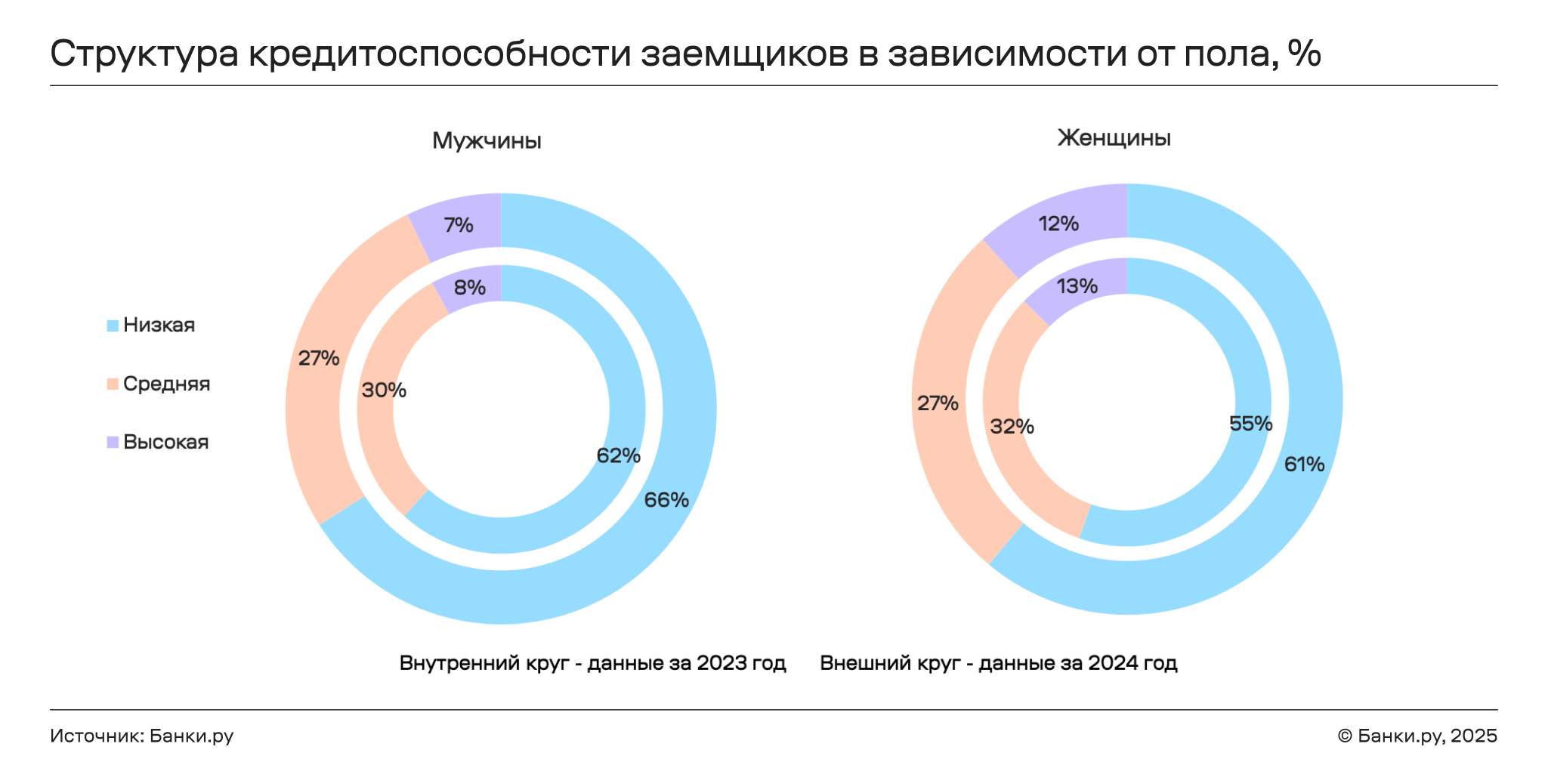

Кто берет ипотеку. Половина заемщиков — молодежь 25–34 лет. Средний доход вырос до 165 тысяч рублей (+29% за год). Женщины чаще мужчин имеют высокую кредитоспособность (12% против 7%).

Что изменилось в кредитоспособности? 63% заемщиков имеют низкий кредитный рейтинг (в 2023-м — 59%). Просрочки сократились вдвое: с 12% до 6%.

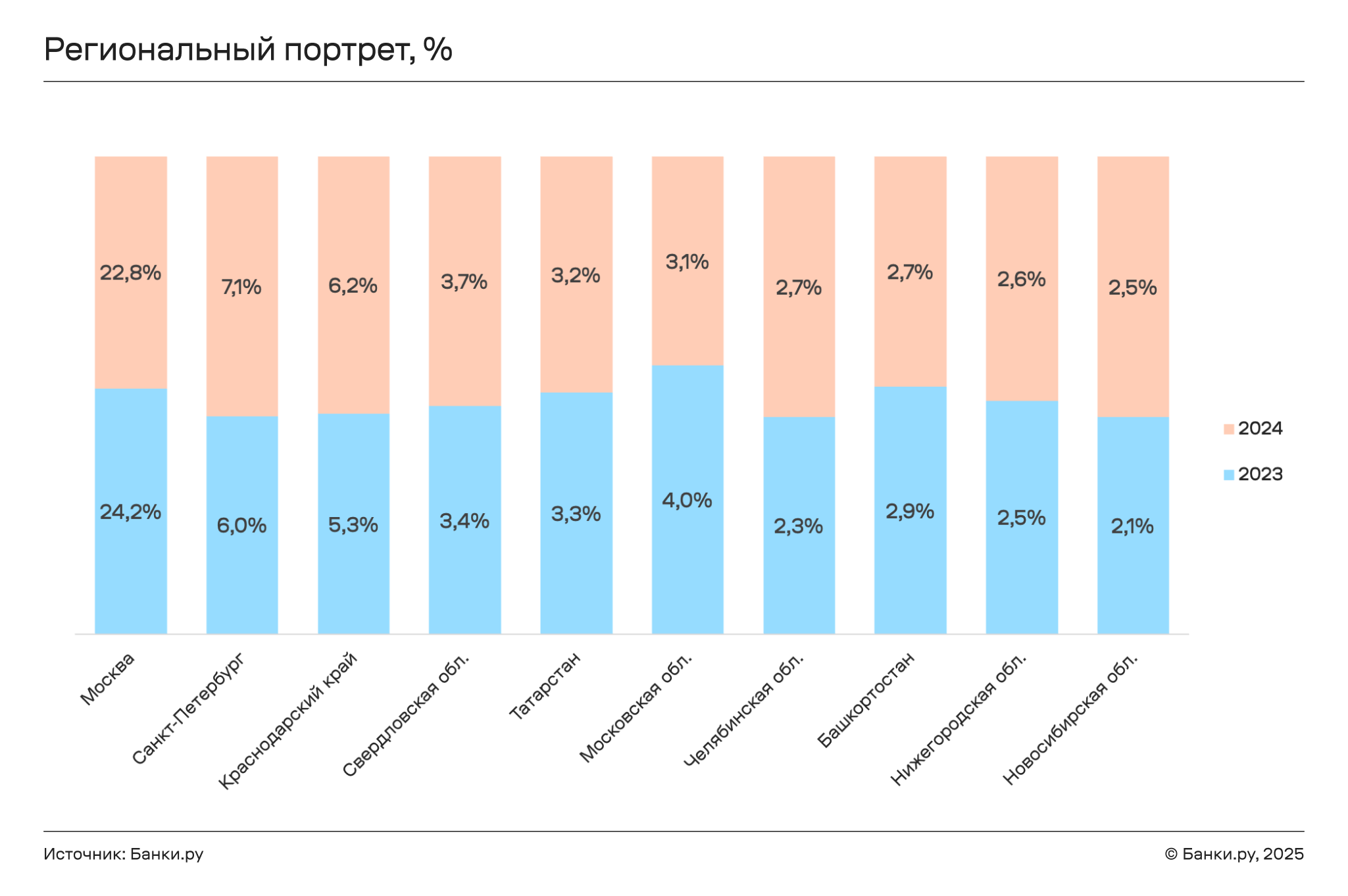

Где берут больше всего ипотек? Лидеры — Москва, Санкт-Петербург и Краснодарский край. Топ-10 регионов почти не изменился.

Самое неочевидное: несмотря на рост цен, заемщики чаще брали небольшие суммы и увеличивали первоначальный взнос (в среднем до 28% от стоимости жилья).

Какую ипотеку оформляли в 2024 году

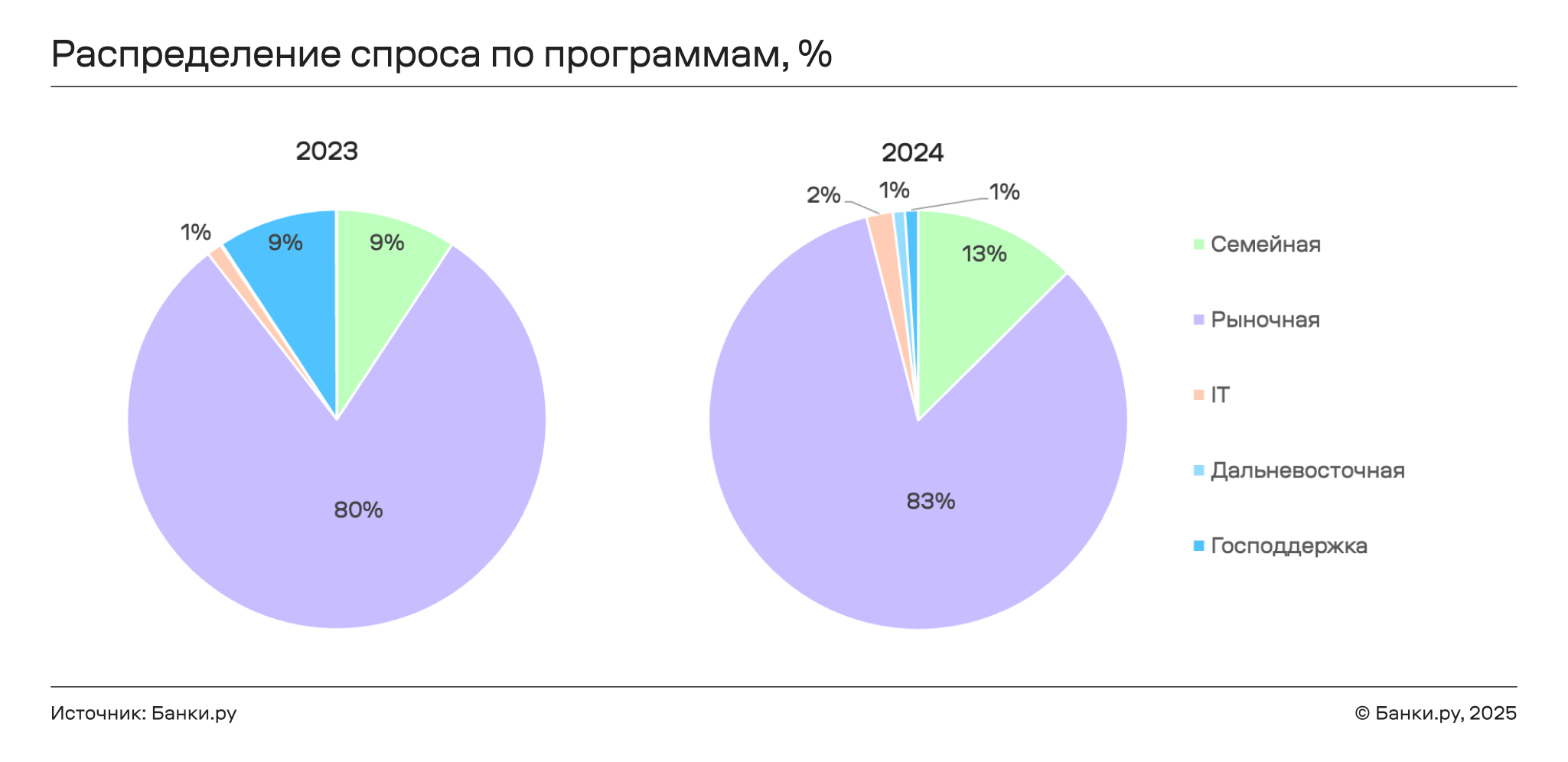

Наиболее популярной по числу заявок, оставленных в ипотечных сервисах Банки.ру в 2024 году, являлась рыночная ипотека. В среднем ее доля от общего количества заявок составила 83%, в то время как в позапрошлом году это значение находилось на уровне 80%. На втором месте располагается семейная ипотека, удельный вес которой за год вырос на 3% и составил чуть менее 13%. Спрос на IT-ипотеку и Дальневосточную ипотеку за год стал немного выше, а вот средняя доля льготной ипотеки с господдержкой по очевидным причинам уменьшилась с 9% в 2023 году до 1% в 2024-м (в 2023 году такой процент спроса в сервисах Банки.ру приходился на субсидированную ипотеку от застройщиков и IT-ипотеку).

Несмотря на рекордно высокие ставки, вторичное жилье пользовалось более высоким спросом, чем новостройки. Так, в структуре целей кредитов, оформленных на Банки.ру, доля квартир на вторичном рынке практически не изменилась по сравнению с позапрошлым годом и составила 62% (65% в 2023 году). При этом интерес к квартирам в новостройке проявляло в среднем только 18% наших пользователей (в 2023 году — 15%). Данный тренд можно объяснить тем, что вторичное жилье обладает рядом преимуществ, среди которых: в среднем более низкая стоимость, менее длительный цикл сделки и, как результат, скорость заселения, наличие ремонта и др. Спрос на загородную недвижимость немного подрос, в то время как доля ИЖС среди всех заявок немного снизилась. Минимальным интересом, как и в 2023 году, пользовались ипотечные кредиты на приобретение коммерческой недвижимости, апартаментов, комнат и машино-мест, а также на рефинансирование уже действующих ипотечных обязательств.

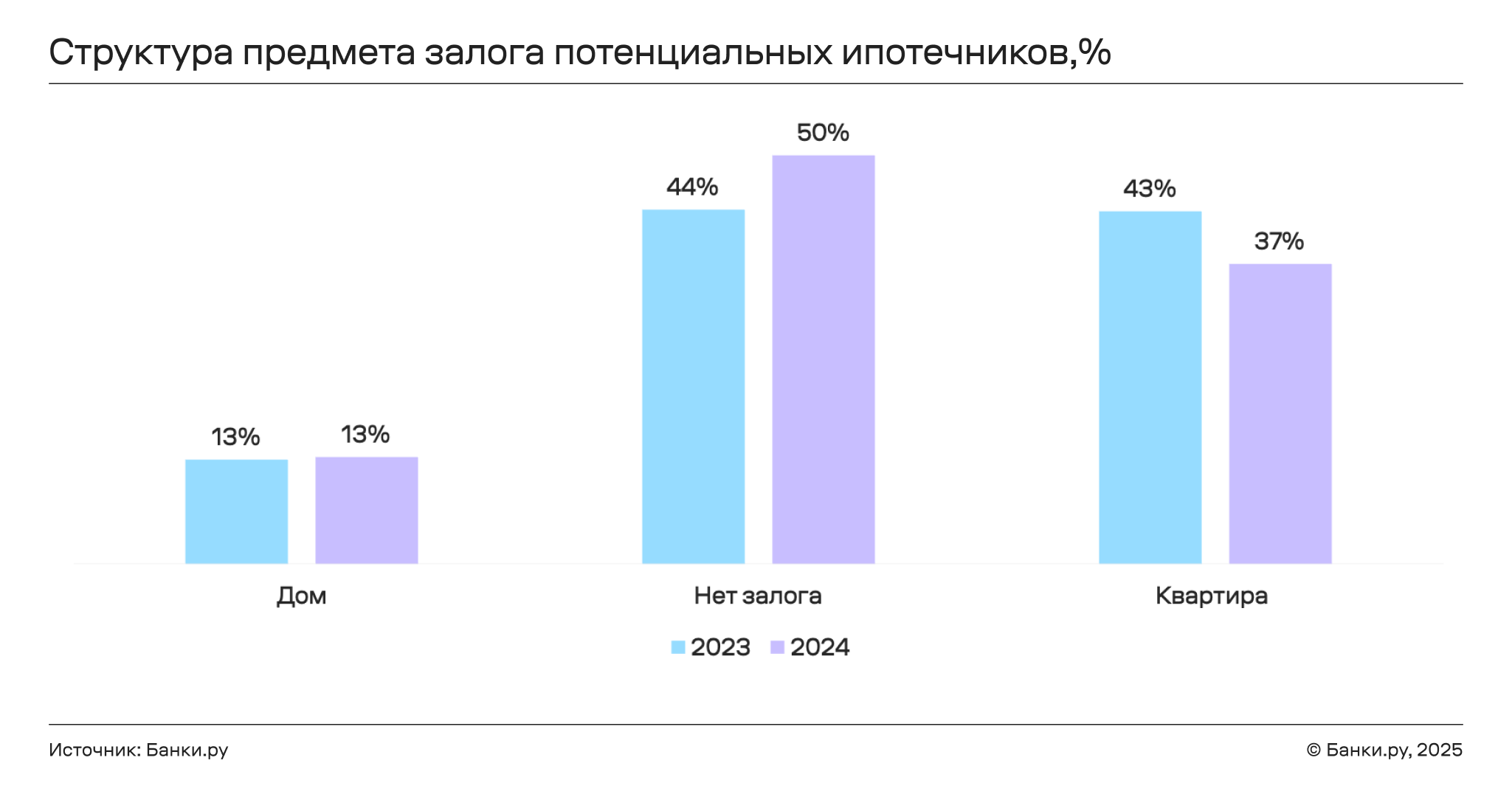

Небольшие изменения произошли и в структуре типа недвижимости, указанного потенциальными заемщиками в качестве предмета залога. Так, доля лиц, выбравших квартиру, снизилась за год с 43% до 37%, а дом выбрали 13% заемщиков (аналогично позапрошлому году). При этом доля заявок, в которых было указано, что залог отсутствует, достигла 50% (44% в 2023 году).

В 2024 году в России наблюдался рост цен на недвижимость: по данным Росстата, средняя цена квадратного метра по итогам III квартала 2024 года выросла на 31% по отношению к аналогичному периоду 2023 года на первичном рынке и на 18% на вторичном рынке. Несмотря на это, средний чек оформленной на Банки.ру ипотеки снизился за год на 4% и составил около 4,3 млн рублей. Объяснить это можно тем, что наибольший интерес пользователи проявляли к рыночной ипотеке и в реалиях высоких процентных ставок старались оформить ее на небольшую сумму. Пиковое значение среднего чека в 2024 году наблюдалось в ноябре и достигло 4,5 млн рублей, а в 2023 году — в сентябре (также 4,5 млн рублей).

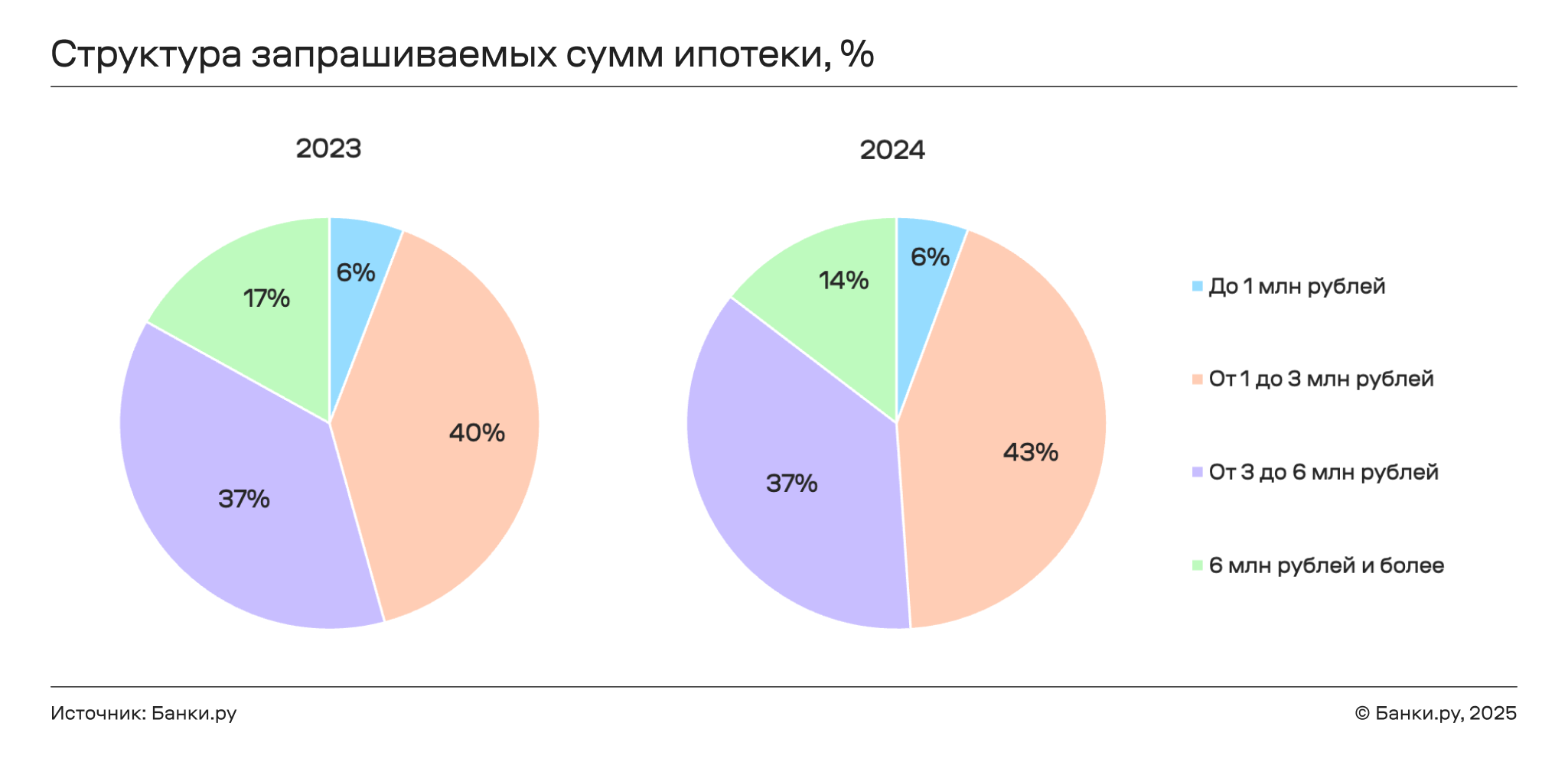

Структура распределения запрошенных сумм ипотеки за год практически не изменилась. Кредиты размером от 1 млн до 3 млн рублей все еще являются самыми популярными, при этом их доля возросла с 40% до 43%. Менее популярными стали кредиты на крупные суммы (более 6 млн рублей), доля заявок на такие кредиты в структуре выдач уменьшилась на 3%, что, в частности, связано с преобладанием рыночной ипотеки, по которой в 2024 году были запредельные ставки.

Вместе с тем средний первоначальный взнос за год повысился с 25% до 28% собственных средств заемщика от стоимости недвижимости. Его минимальное среднее значение в наших сервисах наблюдалось по IT-ипотеке (23%), а максимальное — по ипотеке с господдержкой (39%). При этом в 2023 году ситуация отличалась: минимальный средний взнос наблюдался по рыночной ипотеке (25%), а максимальный — по Дальневосточной (29%). Что касается наибольшего среднего чека, то IT-ипотека выступила в качестве лидера по этому показателю с чеком в 6,1 млн рублей, а программой с наименьшим запрошенным средним чеком была Дальневосточная ипотека (3,4 млн рублей). В 2023 году наблюдалась аналогичная ситуация: IT-ипотека так же была на первом месте по данному показателю (5,5 млн рублей), а Дальневосточная ипотека закрывала список (3,4 млн рублей).

Средний запрошенный пользователями Банки.ру срок ипотеки также увеличился: по итогам 2024 года он составил 30 лет, в то время как годом ранее был равен 23 годам. Связано это в первую очередь с тем, что как заемщики, так и банки были вынуждены удлинять сроки ипотеки для достижения приемлемого размера ежемесячного платежа и, соответственно, соблюдения требований ЦБ к показателю долговой нагрузки.

Как изменилась кредитоспособность потенциальных ипотечников

В части кредитоспособности потенциальных заемщиков за год также произошли небольшие изменения. Так, доля лиц с низкой кредитоспособностью увеличилась с 59% до 63%, а людей со средней кредитоспособностью, наоборот, снизилась с 31% в 2023 году до 27% в 2024 году. Доля лиц с высоким кредитным рейтингом осталась на уровне 10%, а доля людей с очень высоким уровнем кредитоспособности среди пытавшихся получить ипотеку на Банки.ру была минимальной.

Вместе с тем доля лиц, имеющих просроченную задолженность, среди оставивших заявки на ипотеку за год сократилась в два раза — с 12% в 2023 году до 6% в 2024-м.

Средняя кредитоспособность в разрезе гендера опрашиваемых лиц за год практически не изменилась, при этом, как и годом ранее, прослеживаются различия в структуре уровня кредитоспособности между мужчинами и женщинами. Основное отличие — среди женщин больше заемщиков с высоким уровнем кредитоспособности (доля таких заемщиков среди женщин по итогам 2024 года составила 12%, в то время как у мужчин на них пришлось только 7%), тогда как среди мужчин больше лиц с низким уровнем кредитоспособности (66% в структуре оставивших заявки против 61% у женщин).

Как оценивается кредитоспособность заемщиков

Оценка кредитоспособности потенциальных заемщиков происходила по шкале НБКИ. Градация по уровню кредитоспособности в зависимости от скорингового балла выглядит так: низкая кредитоспособность — от 1 до 632 баллов; средняя — от 633 до 860; высокая — от 861 до 978; очень высокая — от 979–999.

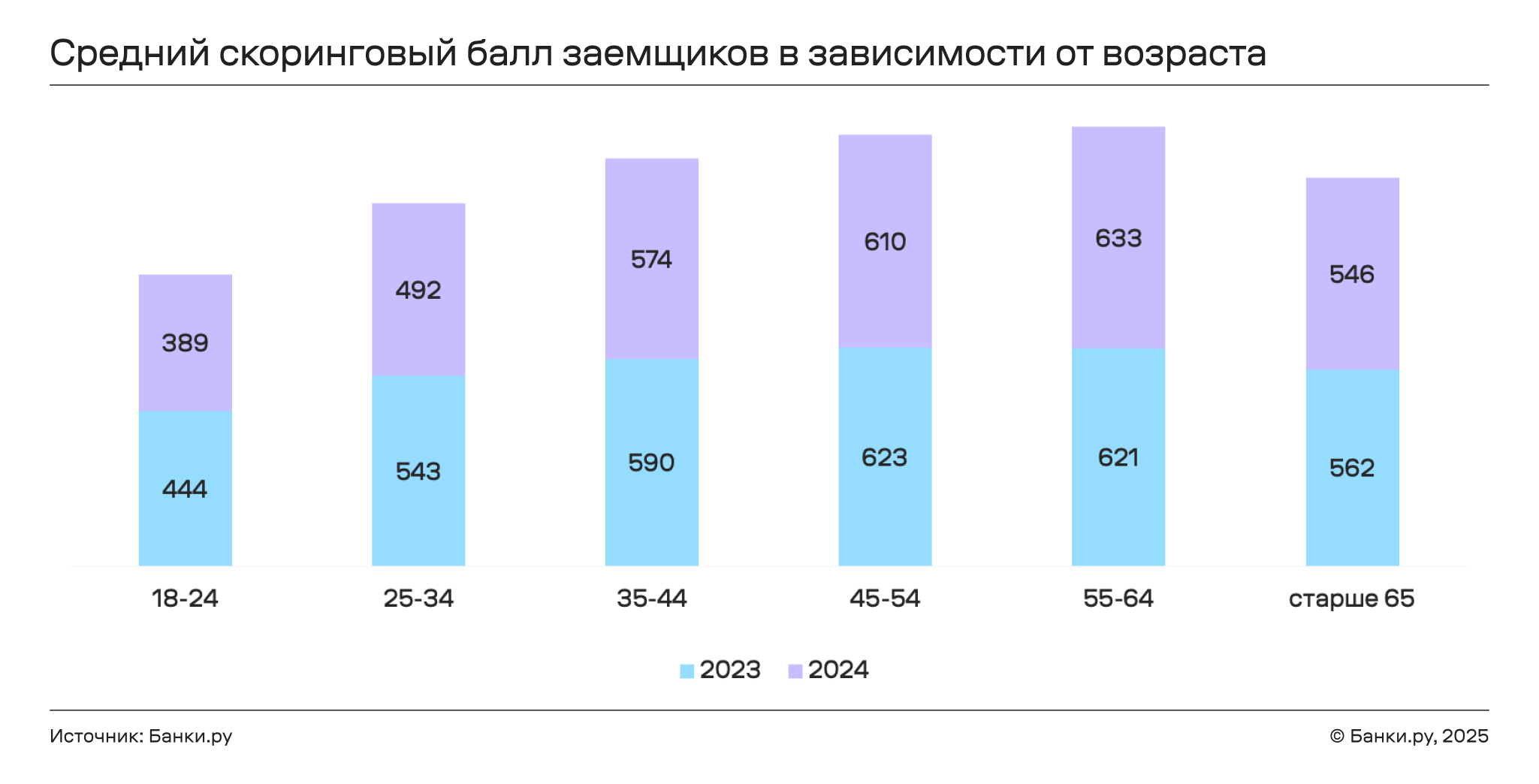

В 2024 году средняя кредитоспособность снизилась практически для всех возрастных групп, за исключением заемщиков в возрасте от 55 до 64 лет. Представители данной возрастной группы обладали на Банки.ру наивысшим скоринговым баллом (в 2023 году возглавляли рейтинг заемщики в возрасте от 45 до 54 лет), а самые молодые потенциальные ипотечники ожидаемо имели наименьший средний уровень кредитоспособности (аналогично 2023 году).

При этом наибольшей кредитоспособностью в 2024 году отличались жители Ненецкого АО, Мурманской и Московской областей, а также Москвы и Крыма.

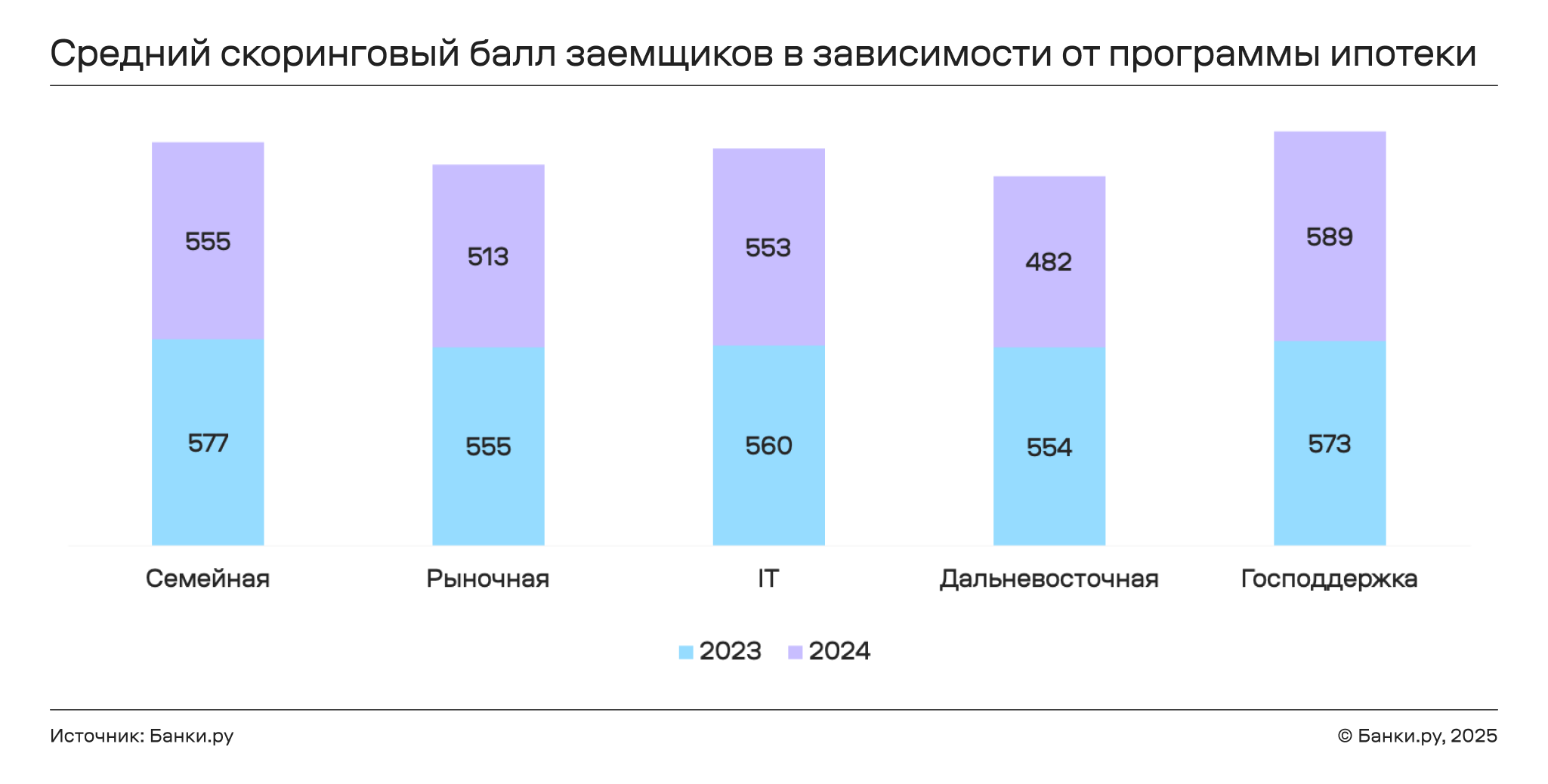

Уровень средней кредитоспособности заемщиков, помимо прочего, отличался и в зависимости от программы ипотеки, указанной в заявке. Тренд снижения скорингового балла присущ большинству программ, исключение — льготная ипотека с господдержкой. Наибольшим значением данного параметра в 2024 году обладали лица, оставившие заявку на ипотеку с господдержкой, сместив лидера 2023 года — семейную ипотеку. При этом в обоих рассматриваемых периодах Дальневосточная ипотека занимает последнюю строчку по среднему скоринговому баллу потенциальных заемщиков. Одновременно наибольшим средним уровнем кредитного рейтинга в сервисах Банки.ру обладали лица, указавшие целью своей ипотеки покупку коммерческой недвижимости, а наименьшим — заемщики, желающие получить в долг средства на ИЖС.

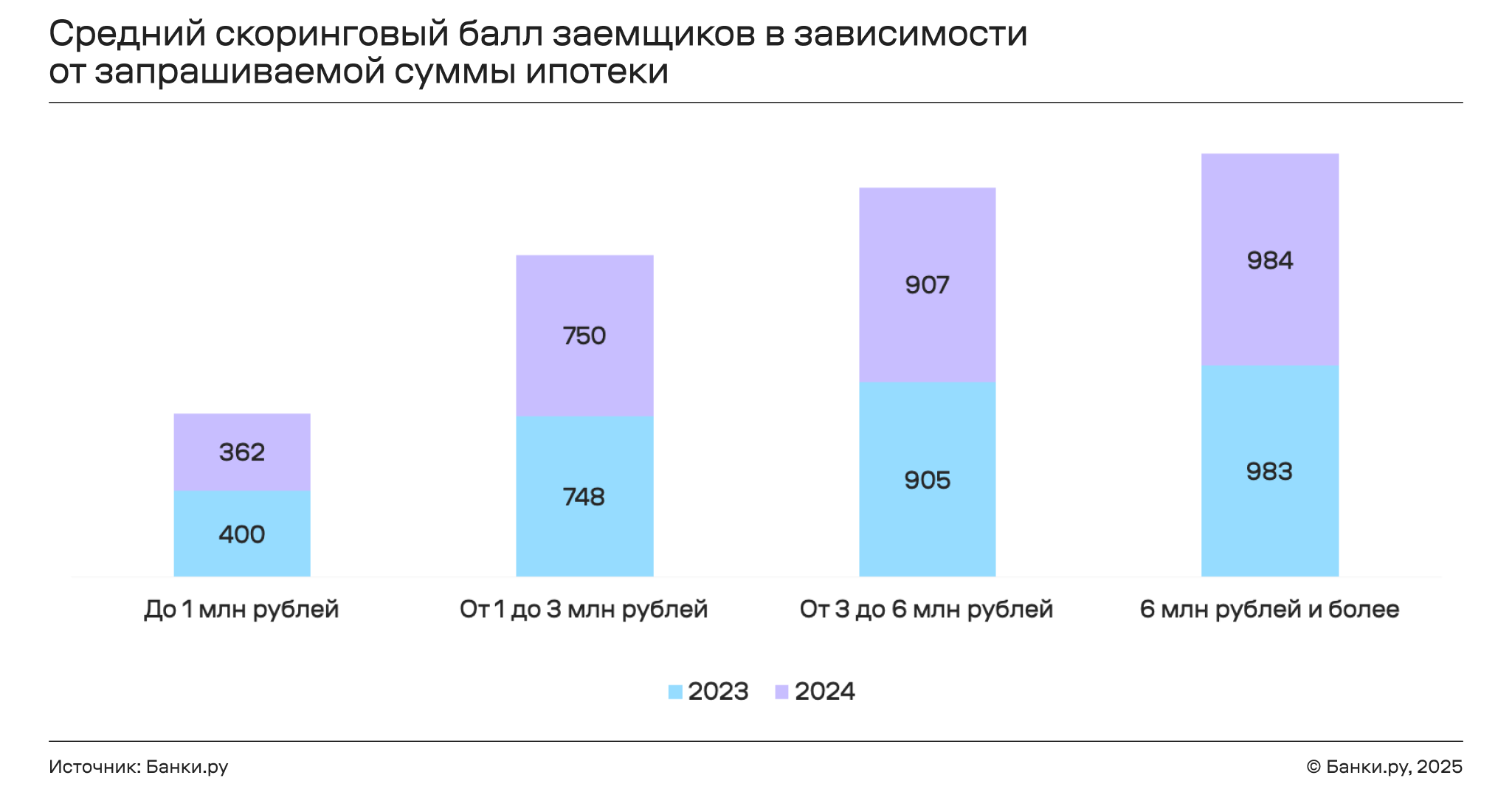

Между суммой ипотеки и скоринговым баллом заемщика в 2024 году наблюдалась прямая связь: чем больше запрашиваемая сумма, тем выше кредитоспособность. За год средний скоринговый балл снизился только для лиц, оформивших заявку на ипотеку на сумму до 1 млн рублей. Одновременно заемщики, не имеющие залога, в среднем обладали меньшей кредитоспособностью, чем лица, оформляющие ипотеку с использованием дома или квартиры в виде залога.

Социально-демографический портрет заемщиков

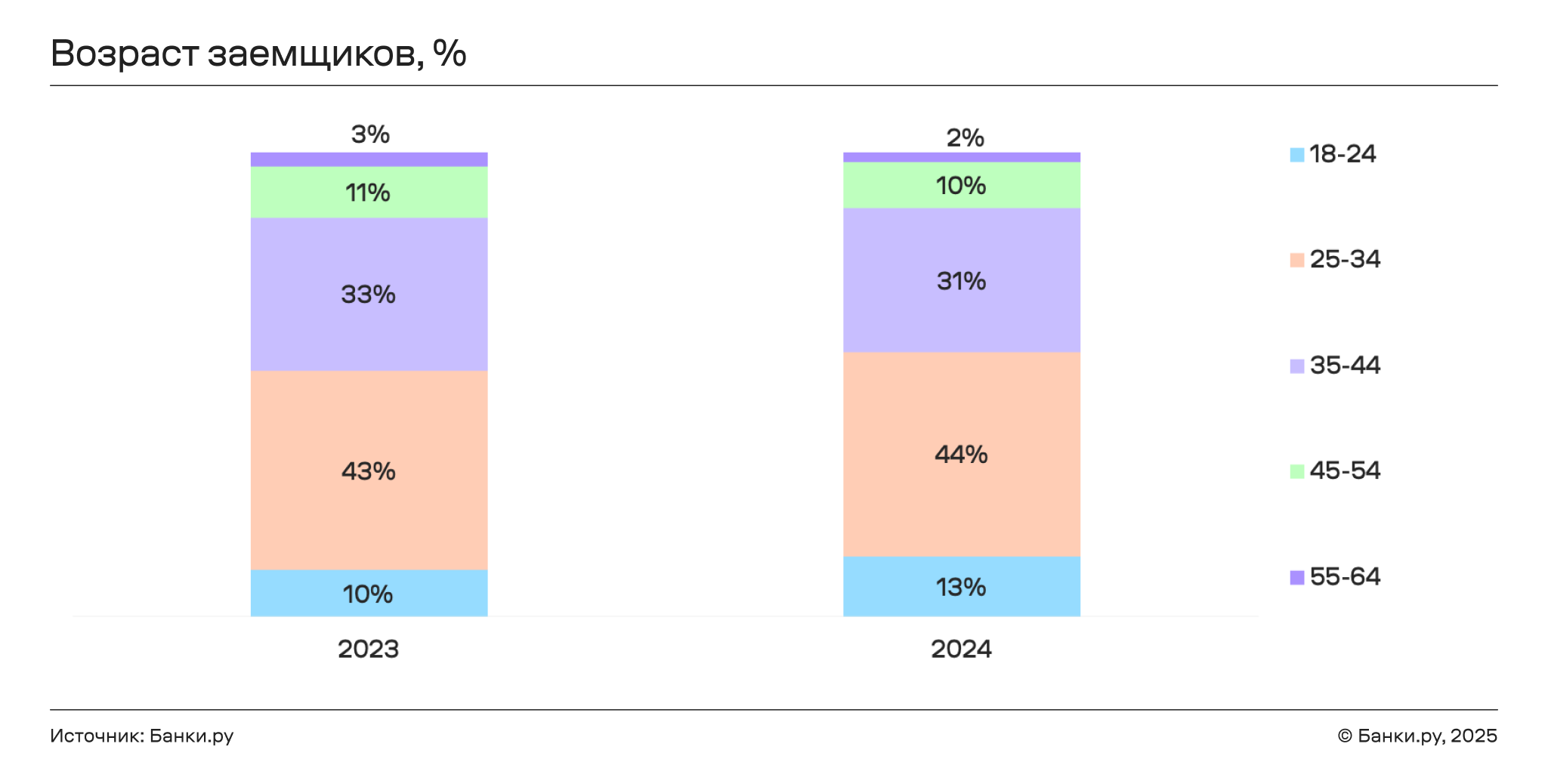

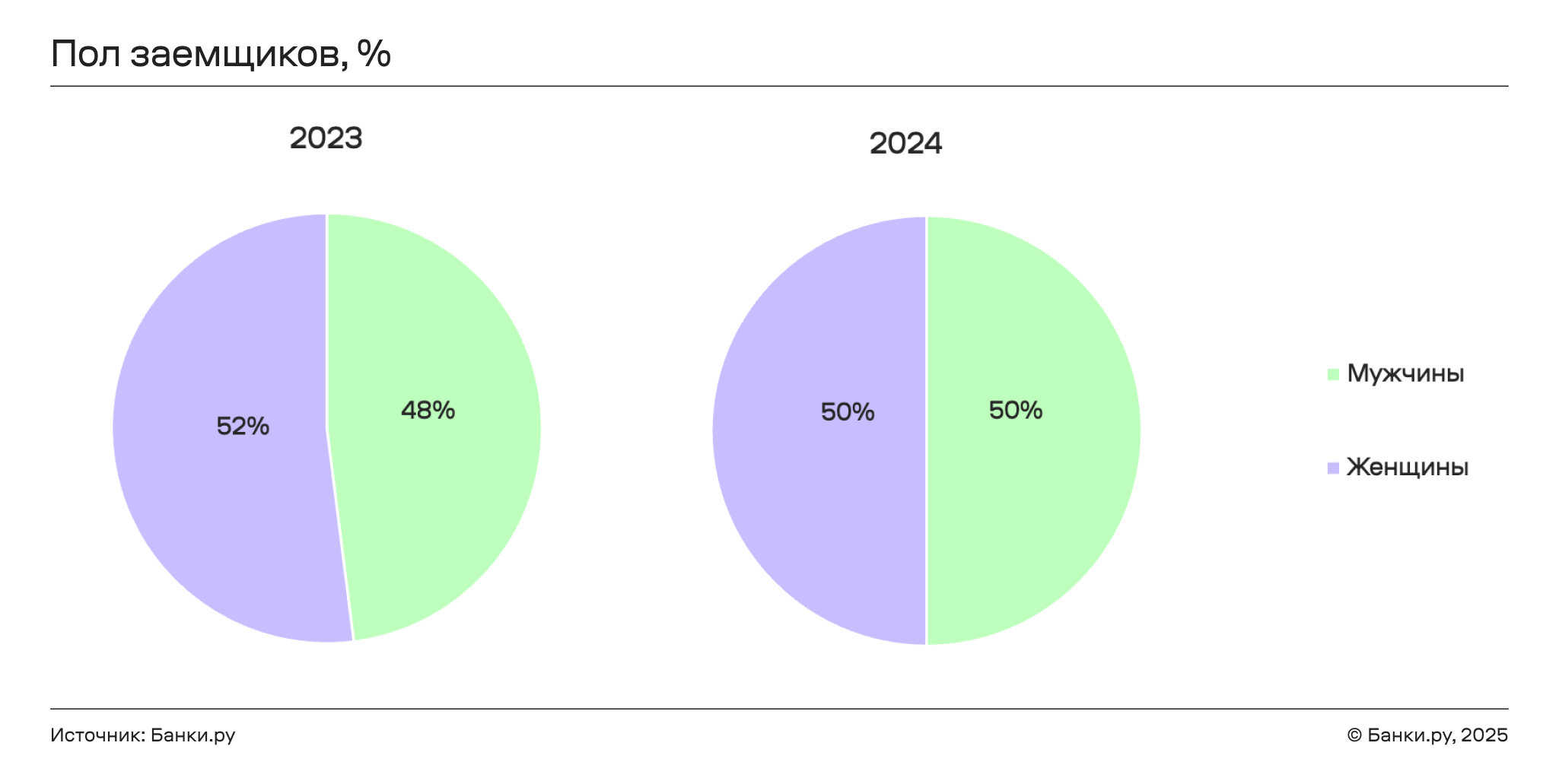

Одним из основных изменений в социально-демографическом портрете заемщиков стало то, что доля заявок, оставленных мужчинами, увеличилась на 2% по сравнению с позапрошлым годом и достигла паритета с долей заявок, оставленных женщинами. Одновременно по-прежнему наблюдался тренд на «омоложение» заемщиков: практически половину всех заявок оставили лица в возрасте от 25 до 34 лет, доля которых увеличилась на 1% по сравнению с 2023 годом, при этом доля самой молодой возрастной группы (18–24 года) также увеличилась (на 3%). Удельный вес более старших групп за год снизился, и минимальный спрос среди них предъявляли лица, относящиеся к старшей возрастной группе (55–64 года). К тому же на фоне перечисленных изменений на один год снизился и средний возраст заемщика, интересующегося подбором ипотеки на Банки.ру — он достиг 34 лет.

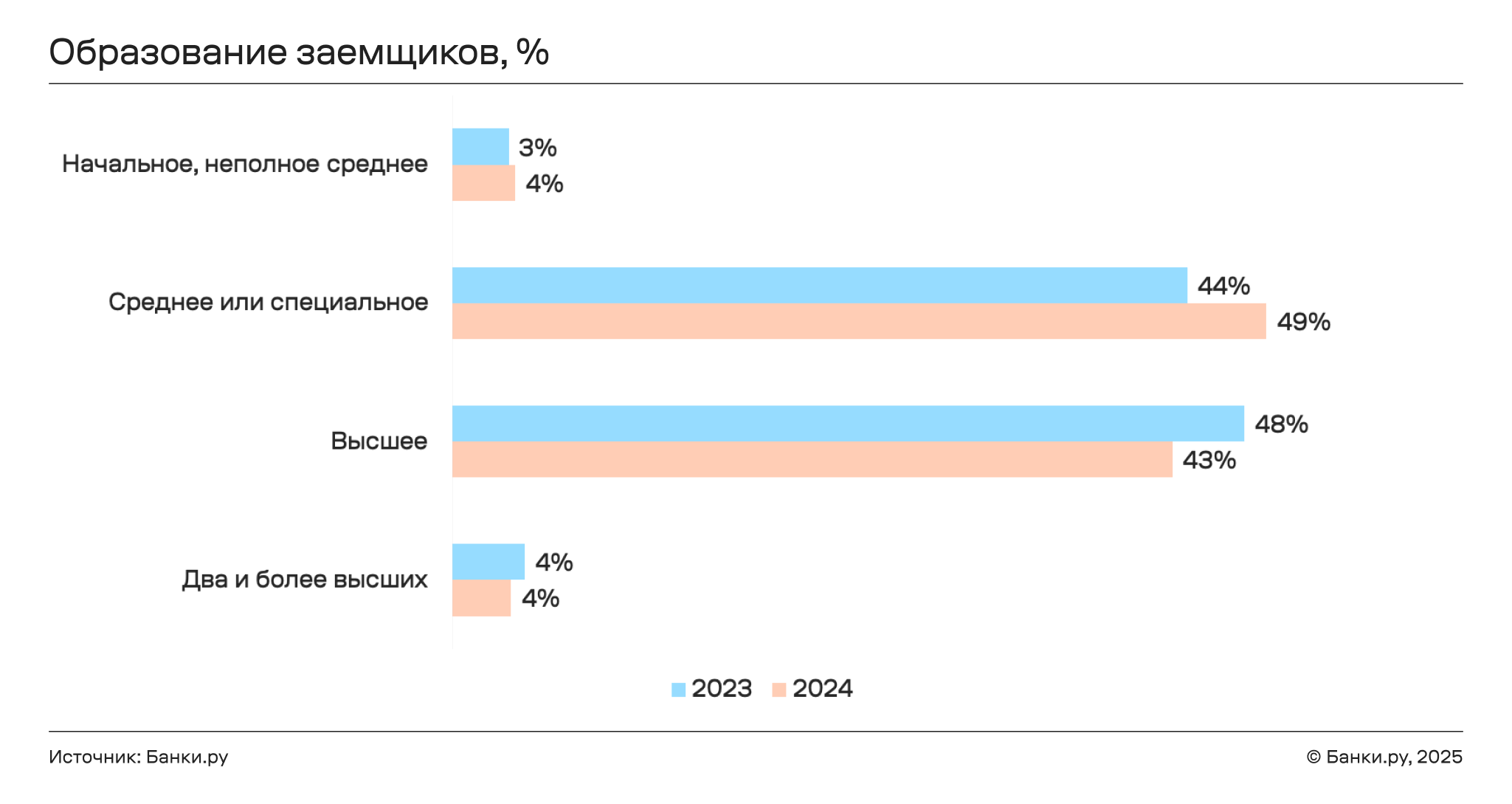

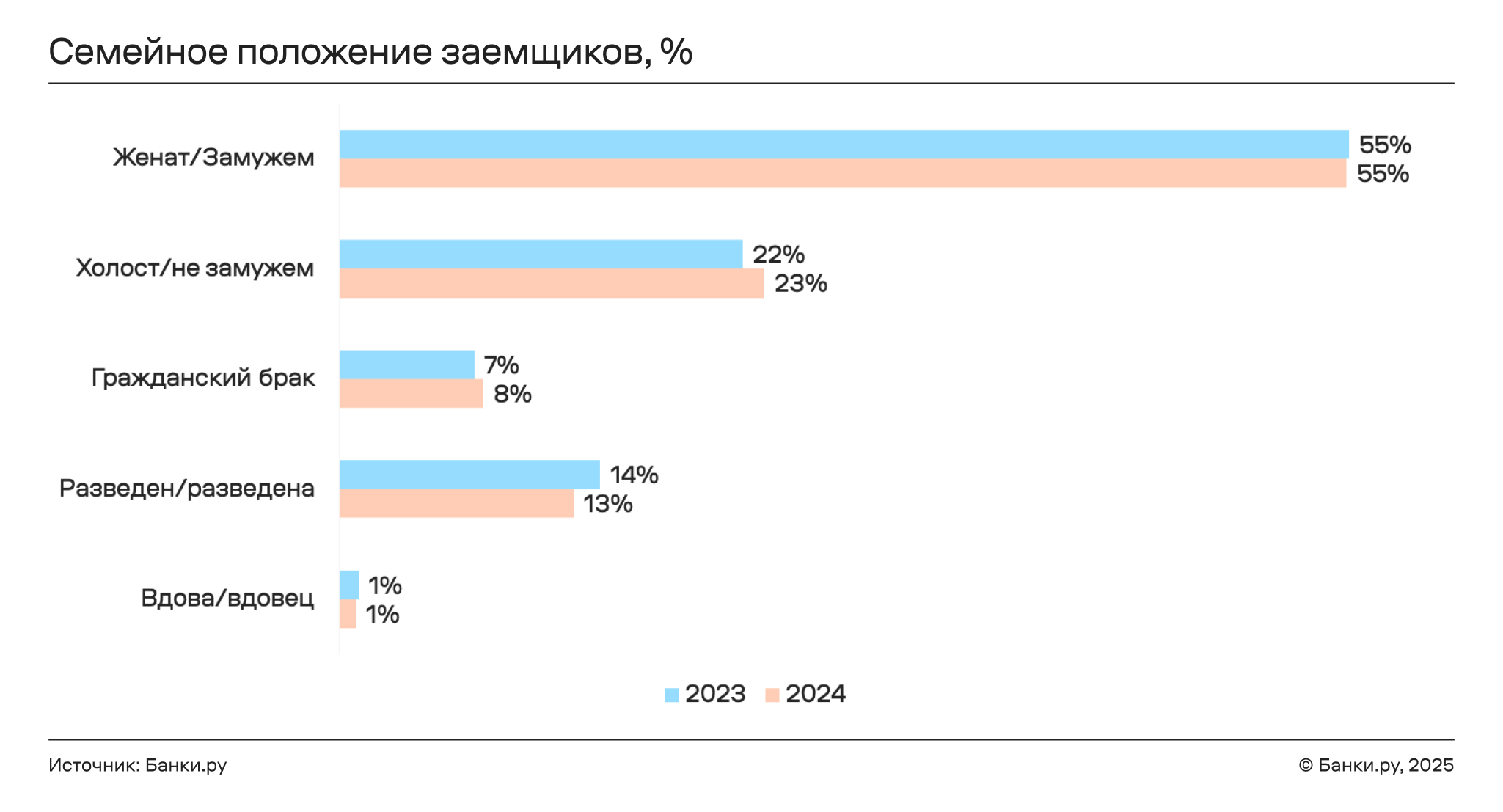

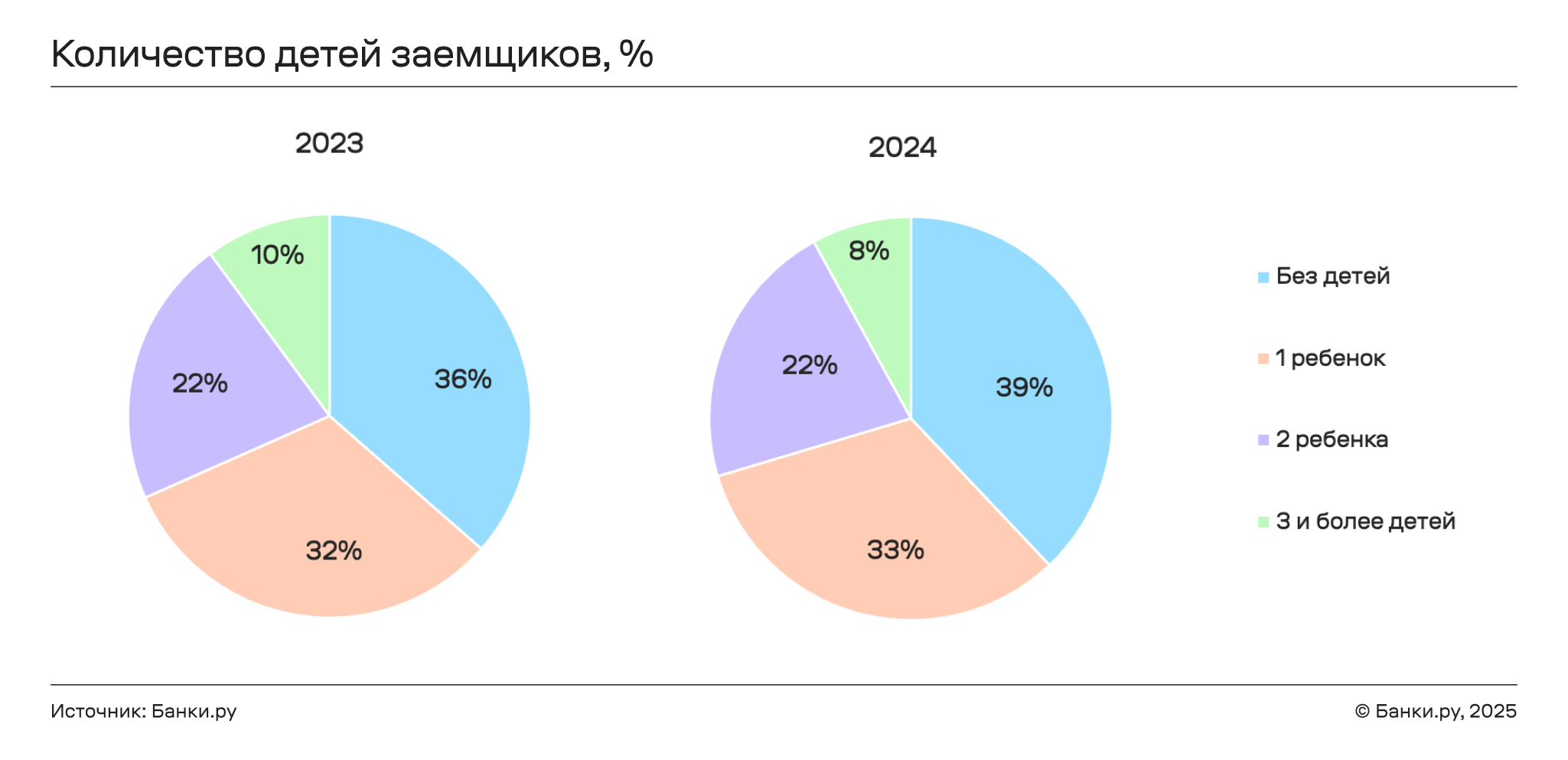

В 2024 году, как и в предшествующем ему 2023-м, большинство потенциальных заемщиков состояло в браке (официальном или гражданском) и не имело детей. При этом структура образования заемщиков претерпела за год некоторые изменения: доля людей с высшим образованием уменьшилась с 48% до 43%, в то время как доля людей со средним образованием, наоборот, увеличилась с 44% до 49%, тем самым поднявшись на первое место по числу заявок в 2024 году (в 2023-м лидировали заемщики с высшим образованием).

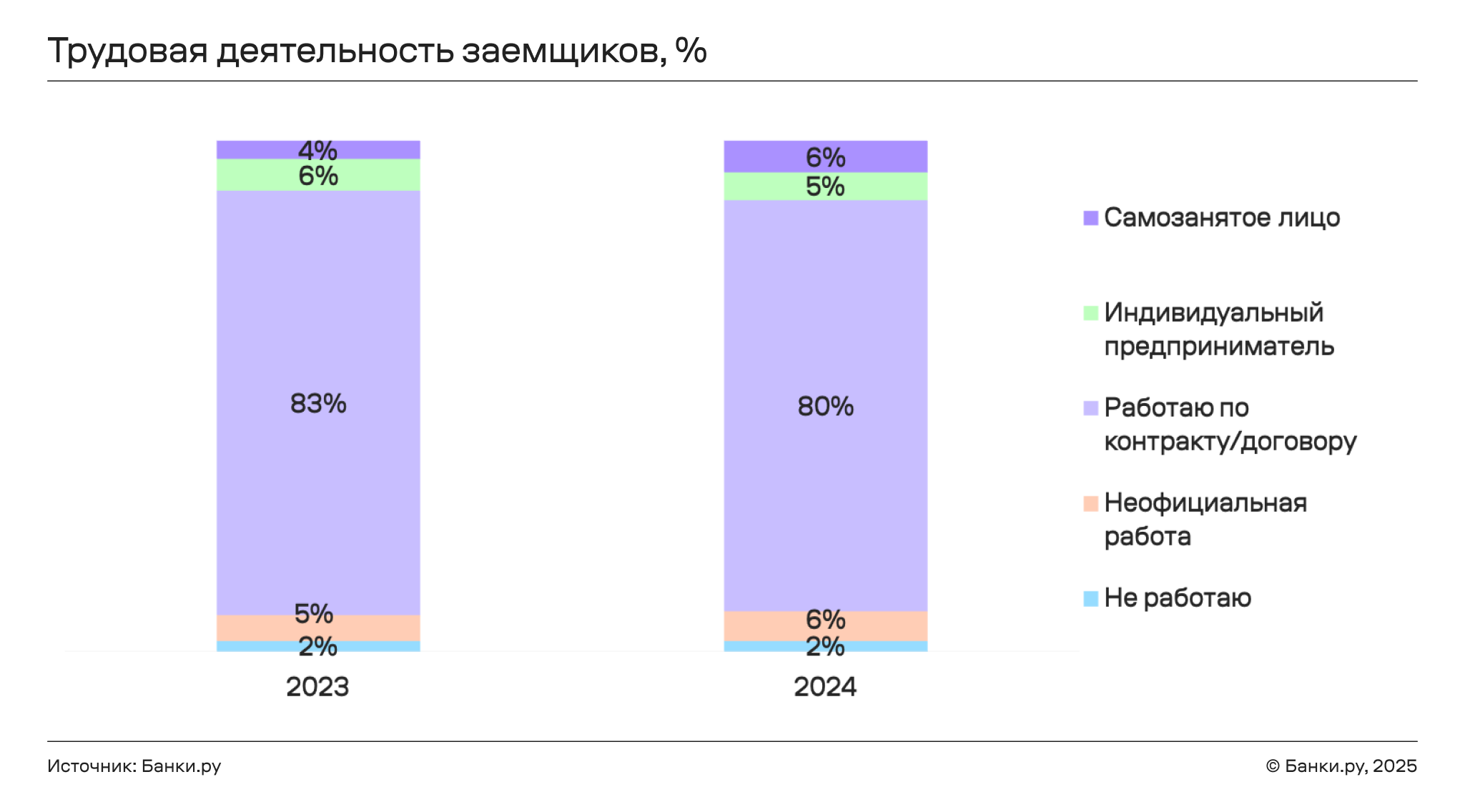

Существенных изменений в структуре трудовой занятости потенциальных ипотечников также не обнаружено. В частности, абсолютное большинство заемщиков работало по трудовому договору, как и годом ранее. При этом доля самозанятых увеличилась на 2% за год, а доля ИП, наоборот, сократилась. Стоит отметить, что средний стаж, указываемый потенциальными заемщиками, практически не изменился и остался на уровне семи лет.

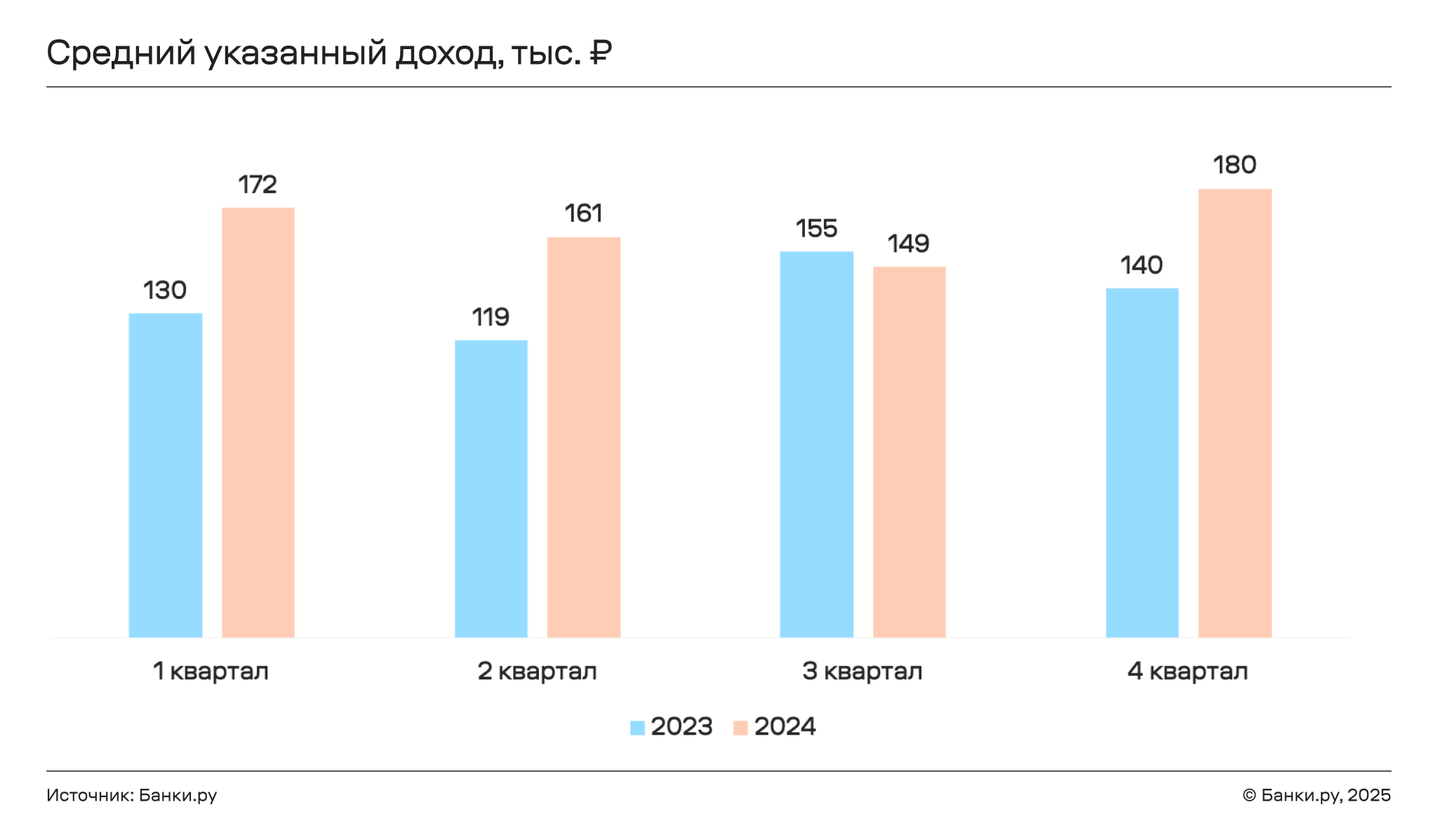

Ожидаемо вырос и средний уровень указываемого дохода, достигнув значения 165 тысяч рублей, что на 29% больше значения позапрошлого года (136 тысяч рублей). Рост среднего дохода наблюдался во все кварталах за исключением третьего, по итогам которого уровень среднего дохода немного снизился по сравнению с тем же периодом 2023 года и достиг минимального значения (149 тысяч рублей).

Региональный портрет

Региональный портрет

Как и в позапрошлом, 2023 году, наибольшее количество заявок на ипотеку в сервисах Банки.ру оставили заемщики из Москвы. Жители Санкт-Петербурга все еще удерживают вторую позицию по числу заявок, а Краснодарский край закрывает тройку лидеров. Кардинальных изменений по сравнению с 2023 годом не было обнаружено и в структуре топ-10 регионов: наряду с тройкой регионов, указанных выше, лидерами по количеству заявок стали Свердловская, Московская, Челябинская, Нижегородская и Новосибирская области, а также две республики — Татарстан и Башкортостан.