Неравная конкуренция с госбанками и проблемы в материнских структурах выталкивают иностранные банки из России.

История присутствия иностранных банков в России носит ярко выраженный циклический характер. В пору относительного благополучия числои доля иностранных игроков в отечественной банковской системе возрастает, в периоды кризиса сокращается. В нашей стране остаются лишь те, кто пришел относительно давно и успел пустить здесь корни, а также банки, занявшие на рынке определенную нишу и застолбившие выгодную клиентуру.

Как все начиналось

Иностранные банки появились в России в начале 90-х. Первым право на работу получил Bank Austria, открывший в декабре 1992 года филиал в Москве (в дальнейшем законом создание филиалов было запрещено, и инобанки начали создавать в России дочерние банки). В филиале Bank Austria работали всего 30 человек и обслуживались несколько сотен клиентов-нерезидентов. Затем подтянулись и другие иностранцы, однако заметной роли в банковской системе они не играли: основными направлениями их деятельности было либо кредитование крупных иностранных компаний, ведущих бизнес в России, либо операции на рынке государственных долговых обязательств — печально известных ГКО.

На первых порах российские банки очень опасались прихода иностранных конкурентов. Банковское лобби продавило решение об установлении предельной доли иностранных банков в совокупном капитале отечественной банковской системы. Однако, как показал опыт, рыночные условия гораздо лучше «регулировали» иностранное присутствие, чем административные ограничения. Первым серьезным испытанием для иностранцев стал дефолт 1998 года, который все изменил. Тогда часть иностранных банков покинула Россию, разочаровавшись в молодой экономике. Один лишь британский Barclays на дефолте-98 потерял более 200 млн фунтов стерлингов. Закрыли свои российские подразделения Lehman Brothers, Goldman Sachs, Merrill Lynch, Nomura.

Но пока одни иностранные банки покидали Россию, другие пользовались моментом и шли в буквальном смысле слова в массы. Так, австрийская банковская группа Raiffeisen пришла в Россию в 1996 году, а в 1998-м заявила о желании развивать розничный бизнес. Это позволило банку быстро набрать клиентскую базу: на фоне всеобщего пессимизма очень многие россияне захотели открыть счета в надежном западном банке. В кризис 1998 года материнские структуры иностранных организаций полностью ответили по обязательствам своих российских «дочек» перед клиентами — во избежание потери репутации на международном рынке.

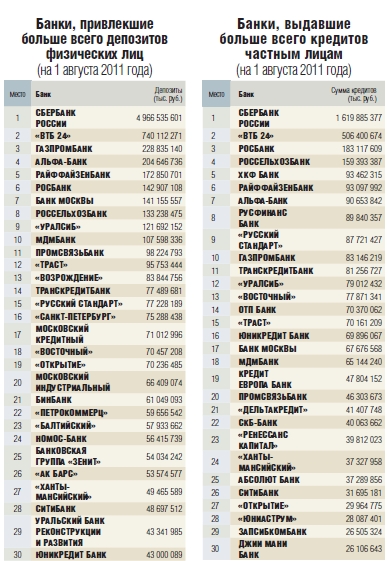

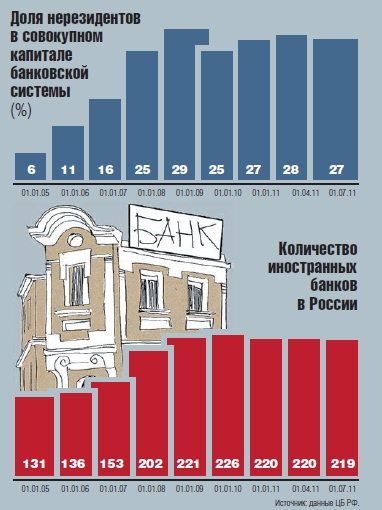

В 2000 году на фоне роста цен на нефть в стране оживился потребительский спрос, и иностранные банки вновь начали наращивать свое присутствие на нашем рынке. По состоянию на 1 января 2005 года, согласно данным ЦБ, нерезиденты принимали участие в капиталах уже 131 банка, зарегистрированного на тер-ритории России. Клиентура западных банков стремительно росла: «дочки» иностранцев по сравнению с российскими структурами обладали рядом преимуществ — передовыми методами в управлении рисками и дешевым фондированием со стороны материнских организаций. Клиентов при-влекал высококвалифицированный персонал и качество обслуживания. «Еще в 2007 году наш банк перешел на «тотальное» использование Risk Based Pricing (цено-образование на основе риск-класса заемщика) — многие российские банки задумались об этом подходе только после кризиса 2008 года, а некоторые только сейчас начали победно рапортовать о переходе на такие технологии», — рассказывает член правления ДжиИ Мани Банка Эльман Мехтиев. В середине «нулевых» иностранцы активно скупали местные финансовые структуры, не желая терять время на развитие бизнеса с нуля.

Неравный бой

Однако в 2008 году ситуация изменилась. Иностранные структуры стали первыми испытывать проблемы на фоне осложнения ситуации в материнских организациях. И начался их второй исход из России. В «списке потерь» скандинавский Swedbank, европейский HSBC (эти банки приняли решение работать только с корпоративными клиентами. — «Профиль»), голландский Рабобанк, испанский Santander и американский JPMorgan (оба продали свои «дочки» банку «Восточный экспресс». — «Профиль»). Повторно решил покинуть рынок и Barclays, вернувшийся было в Россию.

«Практически все эти банки шли по одному пути: поскольку в соответствии с российскими законами вновь учрежденный банк может работать с «физиками» только после двух лет успешного функционирования в других сегментах банковского бизнеса, ими были куплены мелкие российские банки, главной ценностью которых являлась лицензия, позволяющая осуществлять операции с физлицами. И произошло это практически перед самым началом кризиса 2008 года», — рассказывает аналитик банка «Хоум Кредит» Станислав Дужинский. По словам эксперта, за свои приобретения иностранцы платили щедро, но до кризиса не успели разработать конкурентоспособные продукты. В итоге падение спроса на банковские услуги при отсутствии постоянных клиентов стало для «дочек» критичным — потери были несоизмеримы с доходами. Легче было просто закрыть бизнес в России. «Те западные банки, которые пострадали во время кризиса, вынуждены избавляться от непрофильных активов. Этот феномен вряд ли связан с процессами, происходящими на российском рынке, а скорее представляет бизнес-решения отдельных игроков, для которых регион Центральной и Восточной Европы не является основным рынком присутствия», — считает аналитик Raiffeisen Bank International Глеб Шпилевой.

Весьма показателен пример банка Barclays, который не сумел быстро выстроить внятную стратегию. В начале 2008 года британцы приобрели за $745 млн (с коэффициентом 4 к капиталу) Экспо-банк, замыкавший первую сотню российских банков. Но с продвижением бизнеса новые владельцы никак не могли определиться: сначала предполагалось сделать на базе Barclays универсальный банк, потом розничный, а еще позже — сосредоточиться на работе с премиум-сегментом. Но планы так и не были реализованы.

Неудача постигла и голландский Rabobank, который получил лицензию на открытие своей структуры в России, но так ею и не воспользовался. Он собирался сосредоточиться на кредитовании сельского хозяйства и пищевой промышленности. «Банк решил продолжить свое присутствие в России через представительство, вместо того чтобы совершать операции под банковской лицензией. Но это объясняется не размышлениями о привлекательности страны для иностранных банков, а нашим стремлением разумно распределять ресурсы», — прокомментировали «Профилю» свое решение в банке. Впрочем, эксперты считают, что под «стремлением разумно распределять ресурсы» голландцы имеют в виду российскую бюрократию. «Rabobank не выдержал конкуренции с Россельхозбанком, занимающим монопольное положение на рынке агрокредитов, — предполагает Чекина. — Кроме того, голландцам, судя по всему, надоели бюрократические проволочки при получении лицензии на осуществление банковских операций».

Некоторые банки отказались от отдельных видов бизнеса. Например, французская группа BNP Paribas сворачивает розничный бизнес в России. «Мы ведем сейчас активные переговоры со Сбербанком о создании совместного предприятия, которое сосредоточится на рынке кредитования в точках продаж в России. Подписание документов предполагается до конца года. При этом BNP Paribas продолжит также работать в России как корпоративный и инвестиционный банк», — рассказал «Профилю» представитель BNP Paribas в России Дмитрий Борщевский.

По словам директора аналитического департамента ИК «Вектор секьюритиз» Александры Лозовой, развитию иностранного банковского бизнеса в России сейчас препятствуют два фактора: необходимость экономии для наращивания капитала и возросшая конкуренция со стороны российских госбанков. Сбербанк и ВТБ за счет своего привилегированного положения предлагают ставки по кредитам ниже, чем иностранные банки, комментирует директор филиала «2К Аудит — Деловые консультации/ Morison International» Олег Семенов. «К тому же если раньше, в 90-х и начале 2000-х годов, заграничные банки получали преимущество за счет лучшего сервиса и отлаженной работы с клиентами, то сейчас к ним подтянулись и отечественные игроки», — добавляет он. Не стоит забывать и о том, что благодаря более высоким зарплатам те же Сбербанк и ВТБ в кризис переманили немало ценных кадров из иностранных структур.

Кто остался

Впрочем, несмотря на уход ряда иностранных банков из России, на отечественном рынке продолжает работать целый ряд мощных структур: Ситибанк, «Юникредит», «Хоум Кредит», ОТП-банк, «Нордеа» и др. Эти банки начали развивать свой бизнес в России относительно давно и уже успели занять определенную нишу. Одним из самых выгодных направлений эксперты считают экспресс-кредитование, которое даже в кризис пострадало менее всего. На этом виде бизнеса специализируется, в частности, венгерская группа ОТП-банк, которая сегодня планирует расширяться и открывать новые отделения.

ДжиИ Мани Банк, по словам его представителя Эльмана Мехтиева, основным продуктом в 2012 году оставляет потребительский кредит наличными. И в банке готовы к конкуренции с государственными гигантами. Делать ставку в этой борьбе предполагается не на ценовые условия, а на развитие технологий.

«Дочки» крупных западных банков делают ставку на универсальность (Ситибанк, «Юникредит», «Сосьете Женераль», Раффайзенбанк и «Нордеа»). «Мы будем продолжать свою миссию, связывая Россию с мировым финансовым рынком. В рознице это привнесение новых технологий и инновационных продуктов и услуг. В корпоративном блоке — помощь в привлечении иностранных инвестиций в страну и по выводу российских компаний на международные рынки капитала», — рассказывает глава подразделения Citibank в России Зденек Турек. Развивать розницу и корпоративный бизнес планирует и банк «Нордеа». А Societe Generale (BSGV), консолидировав активы группы в России (завершено объединение корпоративных BSGV и Росбанка, а розничные «Русфинанс» и Delta Credit стали «дочками» Росбанка), теперь рассчитывает на синергетический эффект от развития основных направлений банковского бизнеса.

Есть и примеры «новых открытий». Так, планами по созданию дочернего банка в России недавно поделился крупнейший ипотечный китайский банк China Construction Bank. А летом 2011 года свою «дочку» открыл в России греко-кипрский Hellenic Bank. В развитие российской «дочки» банк уже вложил около 55 млн евро. Председатель правления дочернего банка Иоаннис Телонис на церемонии открытия пообещал, что в следующие

По словам руководителя департамента развития бизнеса БКС Станислава Хализова, в ближайшее время в Россию также могут прийти азиатские банки. «Обладая очень хорошей ресурсной базой, они смогут занять определенные ниши», — считает Хализов. Так, по мнению экспертов, China Construction Bank, планирующий инвестировать в капитал российской «дочки» около $150 млн, мог бы сосредоточиться на ипотеке или даже стать крупным универсальным банком.

Как будет развиваться бизнес иностранцев в России в дальнейшей перспективе, говорить пока рано. По мнению директора департамента по стратегии Сбербанка Дмитрия Тарасова, через два года устойчивого роста российской экономики иностранные розничные банки вернутся в нашу страну. А по словам начальника управления банковских продуктов Росгосстрахбанка Альберта Звездочкина, определяющим событием для многих станут президентские выборы. «От их исхода и, соответственно, позиции руководства страны в отношении развития рынка банковских услуг будет зависеть и отношение к рынку со стороны иностранных банков», — резюмирует эксперт.

Иностранцам не до регионов

Согласно данным Центробанка, большая часть банков-иностранцев предпочитает работать в столице. Всего около 65% (142 банка) от общего числа таких структур находится в Москве. Далее по популярности идут Санкт-Петербург (12), Татарстан (5), Самарская и Свердловская области (по 4).

Наталья ЕРЕМИНА