Tranio.Ru представляет результаты собственного исследования, которое состоялось в ноябре 2011 и охватывает рынок зарубежной недвижимости для русскоязычных покупателей. С помощью онлайн-анкеты мы опросили 370 деятелей этого рынка, из которых 253 (68,4%) представляют агентства недвижимости, а 117 (31,6%) — частные риелторы.

1. Продажи зарубежной недвижимости

За последние три года рынок зарубежной недвижимости в целом восстановился после кризиса, который особенно ударил по элитному сегменту. Количество продавцов растёт, в основном за счёт возникновения новых небольших агентств. Однако предложение начинает преобладать над спросом, поэтому некоторые риелторы сталкиваются с трудностями.

Самые популярные страны среди русскоязычных покупателей недвижимости — Болгария и Испания, также среди востребованных направлений — Италия, Турция и Черногория.

На молодых рынках (например: Болгария, Турция, Латвия) преобладают объекты дешёвой ценовой категории, а продавцы в основном фокусируются на какой-либо одной стране. В Старой Европе (например: Италия, Франция, Германия) большинство продаж сосредоточены в среднем ценовом сегменте, а многие агентства предлагают объекты сразу в нескольких странах.

Для Великобритании характерны высокие объёмы продаж по сравнению со среднемировым уровнем, причём особенно много сделок с недвижимостью премиум-класса. В США элитная недвижимость тоже занимает повышенную долю рынка.

1.1. Участники опроса

Из агентств, участвующих в опросе, 11,1% базируются в России. Штаб-квартиры остальных находятся в 40 других странах, из которых особенно представительны Болгария (12,6%), Испания (12,3%), Турция (9,9%), Латвия (7,5%), Италия (6,0%). Не менее чем у 40% зарубежных агентств есть отделения в России.

Хотя 70,3% агентств — небольшие (до 10 сотрудников), другие 16,0% имеют в штате от 10 до 30 специалистов. Наконец, 13,7% респондентов — крупные агентства с количеством сотрудников более 30.

Среди иностранных респондентов много солидных и известных агентств, в том числе Knight Frank (Великобритания), RE/MAX (США), Masa International (Испания), Bulgarian Properties и Constanta (Болгария), Savills Montenegro (Черногория), Aristo и Pafilia (Кипр), L&B Immobiliya (Германия), Status Home (Португалия). В опросе представлены и ведущие отечественные компании, например Rentsale и Миэль‑DPM.

1.1.1. География рынка

Участники исследования продают и сдают в аренду недвижимость более чем в 60 странах. Особенно выделяются 4 страны, в каждой из которых работают более 10% всех респондентов:

— Испания — 15,7%

— Болгария — 14,3%

— Италия — 11,4%

— Турция — 10,8%

За ними следуют 5 стран, популярность которых находится между 5 и 10 процентами: Черногория (8,4%), Латвия (8,1%), Кипр (7,3%), Германия (7,3%), Франция (6,8%). Наконец, есть ещё 6 стран, составляющих заметную долю в результатах анкетирования: Чехия, Греция, США, Великобритания, Португалия, Таиланд.

Эти данные в значительной степени соотносятся с рейтингом интереса потенциальных покупателей, о котором мы судим по статистике запросов в Яндексе (с помощью службы Яндекс.Wordstat). Результаты также соответствуют нашей собственной статистике поиска недвижимости на Tranio.Ru. В списке 15 самых популярных запросов — те же страны, за исключением Португалии и Таиланда (их места занимают Венгрия и Хорватия).

Большинство продавцов (81,0%) фокусируются на какой-либо одной стране. Остальные в основном продают недвижимость в 2—3 странах, близких по ценовой категории, географическому расположению и культурным особенностям. Продажами в 5 и более странах занимаются всего 6,6% респондентов, причём большинство из них — крупные международные агентства.

Сосредоточение на одной стране ярко выражено в Болгарии. Здесь всего 30,8% агентств работают также где-либо ещё, причём больше половины из них предлагают объекты в Республике Кипр.

Кроме Болгарии, узкая фокусировка характерна для Турции, Черногории и Латвии. Всё это — относительно молодые рынки стран, недавно начавших интеграцию в европейское сообщество.

Наоборот, вести деятельность в нескольких странах — распространённая практика для тех, кто реализует недвижимость в Испании. Из них 41,3% занимаются также другими государствами — в первую очередь Италией. Вообще, Италия и Испания плотно ассоциируются: из агентств, работающих в какой-либо одной из этих стран, около трети работают также и в другой.

Италию и Испанию можно назвать ядром группы тесно связанных стран, куда также входят Франция, Кипр и отчасти Германия. Среди продавцов, которые предлагают недвижимость в какой-нибудь из этих стран, высока доля тех, кто также продаёт объекты в других странах этой группы. Особую «кучность» этих стран можно объяснить тем, что они образуют давно устоявшийся рынок курортной недвижимости, где за долгие годы развития сложились многочисленные связи между риелторами, представляющими разные страны.

Партнёры Tranio.Ru подтверждают, что покупатели недвижимости в Старой Европе нередко начинают искать жильё в одной стране, а приобретают в итоге в другой. Таким образом, продавцам важно развивать несколько родственных направлений, чтобы не терять потенциальных покупателей.

Можно заметить, что почти никто из риелторов не занимается одновременно двумя самыми популярными направлениями — Испанией и Болгарией.

Что касается Великобритании, то её чаще всего сочетают с исторически близкой Францией: 46,2% продавцов Великобритании также предлагают объекты во Франции.

В анкетах практически не представлен Египет, который до переворота весной 2011 считался перспективным рынком. Недвижимость в этой стране реализуют всего 7 агентств, причём никто из них не рассматривает Египет как главное и тем более как единственное направление.

1.1.2. Ценовые категории

У большинства продавцов основные продажи сосредоточены в какой-либо одной ценовой категории. В целом по рынку почти половина респондентов ориентируется на дешёвую категорию (объекты стоимостью до 200 000 долл.), и более 40% — на среднюю. Немногие продают в основном элитную недвижимость (дороже 1 000 000 долл.).

В отдельных странах проявляются заметные отличия от общего распределения. Так, в Болгарии большинство агентств (75,0%) работают в дешёвом сегменте. Этот сегмент преобладает также в Турции и Латвии, хотя менее выраженно: 58,3 и 56,0% соответственно.

Средняя ценовая категория (от 200 000 до 1 000 000 долл.) доминирует в Чехии (72,2%) и Франции (62,5%). Также этот диапазон отметили многие респонденты, работающие в Испании, Греции и на Кипре. По нашему мнению, это может быть простимулировано кризисом, а также общим снижением стоимости недвижимости в этих регионах и спроса на неё.

Можно выделить и «дорогие» страны, то есть такие, где особенно много риелторов, ориентирующихся на высший ценовой сегмент. В первую очередь это США, где соответствующую категорию отметили 25,0% продавцов. Этот показатель существенно выше среднего также в Великобритании, Франции и Италии.

1.2. Продажи в 2010

Мы спрашивали продавцов об объёмах продаж (в денежном выражении) и количестве проданных объектов в 2010 году. В целом по рынку оба показателя распределились похожим образом: большинство указали минимальный из предложенных вариантов. Примерно вдвое меньше было тех, кто выбрал средний сегмент, и небольшое количество респондентов отметили наивысшую категорию:

1.2.1. Продажи в отдельных странах

Результаты по самым популярным странам — Болгарии, Испании, Италии и Турции — близки к средним по рынку, хотя в Турции более выражена доля агентств, продавших от 20 до 50 объектов.

На этом фоне особенно примечательна ситуация в США, где чрезвычайно много риелторов, демонстрирующих крупные объёмы продаж и (или) большое количество проданных объектов. У 22,2% американских продавцов продажи в 2010 году превзошли 30 млн долл., а 33,3% продали более 50 объектов недвижимости.

По нашему мнению, существенные отличия показателей США от Европы объясняются не только гигантскими объёмами самогó американского рынка, но и тем, что русскоязычные покупатели в меньшей степени стремятся приобретать в этой стране курортное жильё, куда они могли бы ездить на отдых. Добираться до американского континента дольше, дороже и хлопотнее, чем, например, до побережья Испании. Поэтому большинство покупателей недвижимости в США имеют деловые (в том числе инвестиционные) интересы, а также планируют перебраться в эту страну на постоянное место жительства или, по крайней мере, жить и работать здесь бóльшую часть времени. Эти выводы подтверждаются заявками, которые поступают на Tranio.Ru от потенциальных покупателей.

Среди европейских стран успешнее всех выглядит Великобритания, где большие объёмы продаж отметили 12,5% респондентов, что в 4 раза больше среднего. От неё ненамного отстаёт Франция — правда, здесь больше характерны годовые объёмы от 2 до 30 млн долл.

В Латвии особенно велика (75,0%) доля агентств, продавших менее 20 объектов. Мы связываем это в первую очередь с последствиями кризиса, который особенно сильно ударил по этому молодому рынку после бурного роста в начале 2000-х. Недавняя программа «экономического гражданства» немного оживила латвийский рынок, но не смогла вывести его из упадка.

Похожая ситуация сложилась в Черногории, хотя там показатели ближе к средним значениям. По нашим наблюдениям, за последние годы интерес русскоязычных покупателей «перегрел» черногорский рынок, но теперь спрос насытился, поэтому объёмы продаж снижаются.

1.2.2. Перспективы рынков

Удивительно, но более половины респондентов (51,7%) отмечают, что заключение сделок в среднем занимает меньше 3 месяцев. Впрочем, немало и тех, кто указывает типичный срок от 3 до 6 месяцев (39,9%). Для оставшихся 8,4% характерны более долгие сроки.

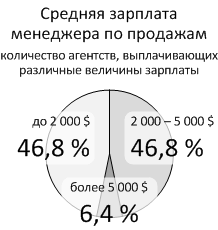

Мы спрашивали респондентов, какую среднюю комиссию они платят агентам за каждый проданный объект и каков типичный размер зарплаты менеджера по продажам. В целом по рынку, большинство продавцов (61,1%) выплачивают комиссию от 3 до 5% от стоимости недвижимости, а зарплата менеджеров редко превышает 5 000 долл. в месяц.

В странах Старой Европы показатели близки к средним, что может говорить о стабильности и консервативности этого рынка. Особенно благополучной выглядит Италия, где комиссию более 5% предлагают всего 3,3% продавцов.

Высокие комиссии особенно характерны для Турции (37,9% продавцов), а также отмечены в Болгарии, Великобритании и Греции. Но если в Великобритании это связано с подъёмом рынка недвижимости, то в Греции, наоборот, продажи падают на фоне общего кризиса, поэтому продавцы пытаются стимулировать их повышенными комиссиями.

В Латвии много тех, кто отметил небольшие комиссии (40% продавцов) и низкие зарплаты менеджеров (60%).

1.3. Динамика продаж

42,2% респондентов предоставили данные о продажах не только за 2010, но и за два предыдущих года. Это позволяет сделать общие выводы о динамике рынка зарубежной недвижимости в 2008—2010.

О стабильном объёме продаж на протяжении всех трёх лет сообщают 79,2% участников опроса, об устойчивом количестве проданных объектов — 68,4%. Это можно понимать так, что рынок в целом сохраняет стабильность, хотя заметны колебания в отдельных странах и отдельных ценовых категориях.

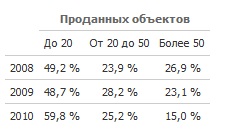

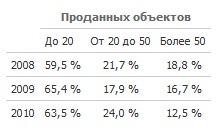

Чтобы сравнить показатели 2008—2010 годов, можно посмотреть, сколько агентств в каждом из этих лет попадали в ту или иную категорию по объёмам продаж и по количеству проданных объектов.

Это согласуется с нашими наблюдениями, что количество продавцов на рынке увеличивается, причём в первую очередь за счёт небольших агентств. Однако предложение начинает преобладать над спросом, поэтому не менее 20% риелторов сталкиваются с трудностями.

Продажи в отдельных ценовых категориях демонстрируют разную динамику. В следующих таблицах по-прежнему показаны доли участников рынка, попадающих в ту или иную категорию.

1.3.1. Ценовая категория до 200 000 долл.

В этом сегменте плавно растёт количество продавцов (особенно мелких), а спрос так же плавно насыщается. Поэтому небольшие объёмы годовых продаж (до 20 объектов) становятся более характерными, а количество продавцов с крупными объёмами медленно уменьшается. Наблюдая за активностью покупателей и продавцов на Tranio.Ru, мы предполагаем, что в 2011 году эта тенденция сохранится.

1.3.2. Ценовая категория от 200 000 до 1 000 000 долл.

Ситуация в этой категории похожа на предыдущую, хотя более заметно проседание рынка в результате кризиса 2008 года. После этого значительно уменьшился процент тех, кто продаёт много объектов. Доля продавцов с небольшим количеством объектов вернулась к докризисным показателям и немного превысила их.

1.3.3. Ценовая категория более 1 000 000 долл.

По этому сегменту рынка кризис ударил сильнее всего. Особенно пострадала группа продавцов с портфолио средних размеров. После кризиса крупные агентства с большим ассортиментом объектов практически восстановили свои позиции, а большинство «середнячков» перешли в низшую категорию по количеству проданных объектов.

2. Специализация и каналы маркетинга на рынке зарубежной недвижимости

Более трети участников опроса являются застройщиками, больше половины сдают недвижимость в аренду. Особенно много застройщиков и арендодателей в Турции, где рынок недвижимости находится на подъёме.

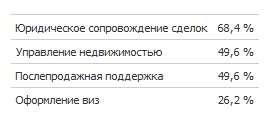

Существенное количество компаний предлагает сопутствующие услуги: юридическое сопровождение сделок, управление недвижимостью, послепродажную поддержку.

Продавцы недвижимости активно занимаются маркетингом как в Интернете, так и в офлайне. Из онлайновых каналов маркетинга наиболее популярно поисковое продвижение, из офлайновых — «сарафанное радио». Крупные агентства в существенной степени опираются на выставки недвижимости и публикации в печатной прессе. В Интернете часто используют продвижение в социальных сетях и контекстную рекламу.

2.1. Специализация компаний

Всего 20,8% респондентов продают исключительно собственные объекты; почти половина (45,3%) предлагает и свою, и чужую недвижимость. Наконец, оставшиеся 33,9% не продают своих объектов, а только выступают посредниками собственников.

2.1.1. Застройщики

Более трети (36,5%) участников опроса являются застройщиками.

Особенно велика доля застройщиков в Турции — 87,5%. Это закономерно, поскольку рынок недвижимости в этой стране находится на подъёме, спрос достаточно велик, а цены умеренны по сравнению, например, с Грецией и Кипром.

Количество застройщиков в остальных странах близко к среднемировому уровню, хотя немного выделяется Черногория (47,8%). Здесь ещё не остыл бум на жильё, который продолжался последние десять лет. Кроме того, законы этой страны меньше ограничивают застройку, чем, например, в соседней Хорватии.

2.1.2. Аренда

Больше половины респондентов (57,1%), кроме продажи недвижимости, занимаются также арендой.

По количеству арендодателей снова лидирует Турция: 79,2% агентств, работающих в этой стране, указали аренду в перечне своих услуг. По нашему мнению, это связано с тем, что Турция испытывает колоссальный наплыв туристов, особенно из России. Многие из них не останавливаются в отелях, а предпочитают арендовать апартаменты и виллы.

Многие компании предлагают аренду недвижимости в США (76,9% от всех продавцов в этой стране), Франции (72,2%) и Великобритании (70,0%). Мировые центры деловой и финансовой жизни привлекают множество приезжих, которые поселяются в съёмном жилье,— например, по делам работы, бизнеса или учёбы.

Наоборот, в Болгарии немного арендодателей — всего 47,6% от всех агентств. Поскольку здесь самая дешёвая недвижимость, для многих иностранцев становится целесообразнее покупать её, чем арендовать.

2.1.3. Сопутствующие услуги

Существенное количество агентств оказывают сопутствующие услуги: юридическое сопровождение сделок, управление недвижимостью, послепродажную поддержку, оформление виз. Таковы доли респондентов, предлагающих каждую из этих услуг:

Застройщики гораздо чаще предоставляют дополнительные услуги, чем «чистые» продавцы. Так, среди застройщиков юридическое сопровождение указали 90,3%, среди арендодателей — 77,0%. Компании, которые не только продают недвижимость, но также сами строят или сдают в аренду,— как правило, более крупные. Поэтому они стремятся оказывать широкий спектр сопутствующих услуг.

Популярность дополнительных услуг среди застройщиков также можно объяснить тем, что многие из этих компаний стремятся извлекать прибыль из объектов, которые построены, но ещё не проданы. Это вынуждает их заниматься эксплуатацией недвижимости, её поддержкой и сдачей в аренду.

Целых 37,9% респондентов занимаются одновременно юридическим сопровождением, управлением и послепродажной поддержкой.

Оформление виз оказалось малораспространённой услугой всюду, кроме Чехии, где этим занимаются 66,7% агентств.

2.2. Каналы маркетинга

Мы интересовались, какими маркетинговыми каналами пользуются участники опроса для привлечения клиентов. Рассматривались 11 каналов, делящихся на две основные группы:

— Офлайн: выставки недвижимости, наружная реклама, средства массовой информации (печать, радио, телевидение), «сарафанное радио».

— Онлайн: поисковое продвижение (SEO), контекстная реклама, маркетинг в социальных сетях (SMM), публикации на тематических сайтах, медийные баннеры.

Почти все участники рынка используют возможности и той, и другой группы. Всего 13,0% респондентов не указали ни одного офлайнового канала, и лишь 4,7% — ни одного канала в Интернете.

2.2.1. Офлайн и онлайн

В целом, респонденты делятся на две примерно равные категории. Первая категория — те, кто опирается главным образом на традиционный маркетинг в офлайне. Для них Интернет служит вспомогательной средой привлечения клиентов. Представители второй категории, наоборот, ориентируются в первую очередь на интернет-маркетинг, а выставки и другие средства рекламы вне Сети рассматривают как второстепенные инструменты.

Большинство респондентов (72,5%) отметили не более 5 маркетинговых каналов, которыми они пользуются. Все 11 каналов указали всего 3,0% участников опроса.

«Офлайновые» продавцы недвижимости, как правило, задействуют 1—2 канала в качестве самых приоритетных, в то время как «онлайновые» скорее опираются на 2—3 главных канала. Большинство не ограничивается приоритетными каналами, а использует в качестве второстепенных ещё 2—4 канала, как правило, из противоположной группы.

2.2.2. Популярность маркетинговых каналов

Самый популярный канал маркетинга — поисковое продвижение (SEO). Его отметили 78,4% участников опроса, и этот канал лидирует с большим отрывом от остальных — как онлайновых, так и офлайновых. Более трети респондентов рассматривают его как основное (или одно из 2—3 основных) направление маркетинга.

Ведущую роль SEO подтверждают наблюдения аналитиков Tranio.Ru, отслеживающих рынок интернет-маркетинга. Большинство компаний, привлекающих клиентов через Интернет, считают поисковое продвижение доступным и эффективным инструментом.

Самые непопулярные каналы — размещение рекламы на радио и телевидении (7,4 и 8,0% соответственно). Даже те, кто указали эти каналы, в основном отметили их как второстепенные. Такая реклама обходится дорого, и далеко не все агентства недвижимости могут себе её позволить, а её эффективность вызывает сомнения.

Из интернет-каналов наименее востребованы медийные баннеры (26,0%). Как и в случае с радио и телевидением, это недешёвый инструмент маркетинга, а отдача от баннеров часто не оправдывает затраты. Подобная реклама широкого охвата более эффективна для продуктов массового потребления, к которым не относится зарубежная недвижимость. Кроме того, медийная реклама скорее актуальна для продвижения бренда, чем для увеличения продаж. Из тех, кто размещает баннеры, всего 14,8% отметили их как приоритетный способ привлечения клиентов, остальные используют баннеры только в дополнение к другим каналам.

Остальные 7 маркетинговых каналов сравнимы друг с другом по популярности, хотя каналы Интернета немного преобладают над традиционными направлениями.

Самый заметный из офлайновых каналов — «сарафанное радио», или маркетинг из уст в уста. На него полагаются 54,4% респондентов. У этого канала особенно велико количество тех, кто указывает его в качестве приоритетного,— 40,2%. Эта древнейшая форма маркетинга не теряет своей эффективности и в наше время, когда стандартной рекламы становится всё больше, а доверие к ней падает, потому что потребители становятся опытнее и разборчивее.

Выставки недвижимости оказались всего на шестом месте «в общем зачёте» (46,7%), потому что участие в них слишком дорого для многих мелких агентств и частных риелторов. Тем не менее, большинство крупных компаний рассматривают выставки как один из наиболее эффективных механизмов продвижения своих объектов. Среди тех, кто использует более трёх каналов маркетинга, 74,1% участвуют в выставках.

Похожая ситуация — с публикациями в печатной прессе: их отмечают меньше половины опрошенных (47,9%), но чем крупнее агентства, тем активнее они задействуют этот канал в сочетании с другими.

2.2.3. Сочетания каналов маркетинга

Некоторые маркетинговые каналы особенно заметны в сочетании друг с другом.

Так, существенная доля респондентов (29,0%) использует одновременно маркетинг в социальных сетях (SMM) и размещение статей на тематических сайтах. Эти каналы хорошо сочетаются, потому что в их основе лежит один принцип: составлять тексты и публиковать их в Интернете.

Для крупных агентств наиболее типичная комбинация каналов — SEO, SMM, выставки и публикации в прессе. Это сочетание отметили 20,1% участников опроса, причём большинство из них также использует ещё 2—3 второстепенных канала.

Наоборот, наиболее популярные направления маркетинга не всегда хорошо сочетаются между собой. Например, хотя маркетинг в социальных сетях и контекстная реклама занимают 3-ю и 4-ю строчки общего рейтинга, их совместное использование отметили всего 28,4% респондентов. Поскольку эти каналы существенно различаются по своей природе, многие предпочитают не распыляться и ориентироваться только на какой-нибудь один из них.

Также невелика популярность комбинации «сарафанного радио» и наружной рекламы: это сочетание отметили всего 21,8% агентств. Для тех, кто привык полагаться на маркетинг из уст в уста, не слишком характерно размещать «наружку», и наоборот.