С 2020 года в России заработают региональные программы страхования жилья от чрезвычайных ситуаций. Впоследствии их планируют распространить на общее страхование жилья.

В июне нынешнего года в Иркутской области произошло наводнение, в результате которого пострадало более 10 тыс. домов. Их жители получили в качестве компенсации в общей сложности 1 млрд рублей: две трети из федерального бюджета и треть — из областного. В среднем по 100 тыс. рублей на одно домовладение.

Если бы в регионе действовала программа страхования жилья от ЧС, выплаты были бы втрое больше, подсчитали во Всероссийском союзе страховщиков (ВСС). Они производились бы из двух источников: ущерб в размере 300—500 тыс. рублей пострадавшим выплатили бы страховые компании, а сверх этого — региональные власти. Общая сумма возмещения от страховых компаний за 10 тыс. утраченных в результате ЧС домов составила бы не менее 3 млрд рублей.

Сейчас единственным регионом, где работает региональная программа добровольного страхования жилья, является Москва. По словам заместителя директора департамента развития имущественного страхования физических лиц ВСС Михаила Порватова, она реализуется уже больше двух десятилетий, и участие в ней принимают около 60% жителей столицы.

Московская программа не привязана к ЧС: застраховать недвижимость можно от пожара, любого вида взрывов, аварий систем отопления и водоснабжения, сильного ветра, урагана и сопровождающих их атмосферных осадков. Расчет страховки производится исходя из площади жилья, умноженной на определенную муниципалитетом страховую премию за один квадратный метр (в 2019 году ставка ежемесячного страхового взноса равна 1,87 рубля за квадратный метр). Выплаты по локальным случаям повреждения недвижимости производятся из бюджета столицы и компаний-страховщиков. По информации Департамента городского имущества г. Москвы, например, в прошлом году больше 5 тыс. московских семей получили выплаты по страховым случаям в общей сумме 182 млн рублей. В случае полного уничтожения жилья правительство Москвы гарантирует предоставление иного, по действующим в городе нормам.

Была попытка запустить аналогичную программу в Краснодарском крае, но, поскольку власти отказались от включения страхового платежа в квитанцию ЖКУ, доля застрахованного жилья не превысила 2%. И программу посчитали проваленной, хотя в регионе относительно часто случаются затопления, пожары и сели.

В результате пока страхование жилья в России — дело добровольное, то есть по своей инициативе можно обратиться в страховую компанию и застраховать возможные риски повреждения или утраты жилья.

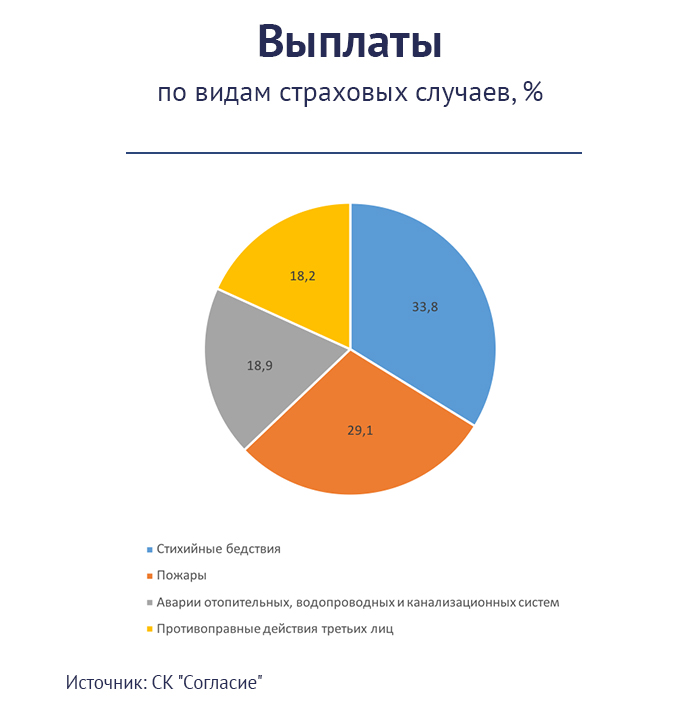

«Уровень проникновения страхования жилья в нашей стране остается низким, — комментирует директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — Владельцы элитного жилья чаще всего страхуют отделку и домашнее имущество, в экономсегменте популярностью пользуется страхование отделки и гражданской ответственности перед соседями. При страховании домов в обоих случаях к списку застрахованного добавляется конструктив».

В целом в России, по информации СК «Согласие», застраховано 17% домов и 8% квартир. Для сравнения: в США и ряде стран Европы этот показатель превышает 90%.

Добавят к «коммуналке»

Доступный сейчас полис имущественного страхования может помочь при наступлении определенных рисков, прописанных в нем. Если же в каком-то регионе объявлена ЧС и стихия уничтожила не один десяток незастрахованных домов, то компенсирует потери их собственникам только бюджет. К этим выплатам присоединяется страховая компания, если собственник застраховал недвижимость от этого риска в индивидуальном порядке.

С 4 августа 2019 года вступил в силу закон о страховании жилья от ЧС, который должен популяризировать страхование жилья среди населения. Для этого власти в регионах должны будут разработать свои программы страхования и объяснить владельцам недвижимости, для чего необходимо принимать в них участие. Глобально система останется прежней: часть потерь застрахованному компенсирует бюджет, часть — страховая компания, если собственник воспользовался ее услугами. Но теперь застраховать жилье будет проще: планируется, что страховые платежи будут включены в платежки ЖКУ, как это сделано в Москве. Страховать или нет свои квадратные метры, каждый владелец недвижимости будет решать самостоятельно, поставив галочку в строке «страховка».

«Программы страхования жилья будут реализовываться по аналогии с московской, за счет страховых механизмов и с субсидированием страхования со стороны федерального бюджета, — говорит президент ВСС Игорь Юргенс. — В результате бюджет существенно снизит свои расходы на ликвидацию последствий ЧС».

Какой резон владельцам недвижимости страховаться по новой программе? Во-первых, в этом случае выплаты за утраченное жилье будут производиться из нескольких источников: госбюджета и страховой компании. Во-вторых, выплату, по крайней мере от страховщиков, можно будет получить быстрее. В отличие от администрации региона, для которой подготовка документов и прохождение бюрократической цепочки — разовое и напряженное мероприятие, для страховой компании это стандартная ситуация. В-третьих, стоимость страховки от ЧС будет значительно дешевле, чем у полисов традиционного имущественного страхования: новая страховка не потребует дополнительных расходов на привлечение клиентов и будет частично субсидироваться со стороны бюджета.

«Если обычный полис добровольного страхования жилья для стандартной квартиры обходится в 5—7 тысяч рублей в год, то страхование по региональной программе будет стоить ориентировочно 1 800—2 400 рублей в год, — прогнозирует Игорь Юргенс. — Минимальный набор рисков предположительно обойдется примерно в 300—350 рублей в год».

На начальном этапе планируется страховать недвижимость только от ЧС, то есть всех происшествий, которые местные власти объявляют чрезвычайными, как природного характера, так и техногенного. Если жилье повреждено, то страховые выплаты на ремонт будут производиться владельцу недвижимости (по базовой программе они установлены в диапазоне 300—500 тыс. рублей). Если жилье уничтожено полностью, страховая компания перечисляет компенсацию пострадавшему или в бюджет в зависимости от того, предоставляет государство замену или собственник сам покупает/строит новое жилье. Максимальный размер возмещения утвержден постановлением правительства в апреле и будет рассчитываться исходя из площади жилья, умноженной на среднюю стоимость одного квадратного метра в конкретном регионе. Такого возмещения пострадавшему должно хватить на покупку аналогичной по площади квартиры.

В перспективе региональные программы страхования жилья, по мнению экспертов, целесообразно расширять, например, добавив в них различные бытовые случаи, которые приводят к повреждению или уничтожению жилья. Это сделает их более понятными и нужными для простых граждан. Разрушительным паводкам, землетрясениям и пожарам подвержены не все регионы, а зачем страховаться от того, что может никогда не наступить? В этом случае стоимость страховки вырастет, потому что тарифы по остальным рискам будут считать страховщики, а контролировать их обоснованность — региональные власти. По предварительной оценке, страхование квартиры от большинства рисков обойдется гражданину примерно в 150 рублей в месяц: реальная страховая премия будет рассчитываться исходя из площади жилого помещения и тарифа около 3 рублей за квадратный метр.

Какие риски будут включены в программу, зависит от местных властей. Их обязанность — прописать в документе наиболее актуальные риски, а также определить условия и правила отбора страховых компаний, процедуры заключения договоров и распространения страховых полисов, порядок уплаты страховых взносов и прочее. Садиться за подготовку нормативных документов на уровне регионов можно будет после того, как в федеральном центре утвердят все необходимые документы. На минувшей неделе правительство приняло правила проведения экспертизы жилого помещения, пострадавшего в результате ЧС, прописав методику определения размера ущерба, возмещение которого будет происходить за счет страховых выплат и выплат из региональных бюджетов.

«Правила — один из самых важных документов в пакете, сопровождающем закон о страховании жилья от ЧС, — считает руководитель СК «Сбербанк страхование» Дмитрий Попов. — В них четко прописаны действия всех сторон, участвующих в процессе урегулирования убытков при возникновении ЧС. Они регламентируют проведение экспертизы пострадавших жилых помещений, в частности ее сроки — экспертиза должна производиться незамедлительно, как только появляется такая возможность. Оговаривается создание специальной комиссии, на основании заключения которой будет определяться степень повреждения жилья, размер возмещения ущерба и так далее».

По словам Михаила Порватова, практически все подзаконные акты уже приняты, кроме одного — методики разработки региональных программ. Это приказ Минфина РФ, который с начала июля находится на регистрации в Минюсте.

С кого начнем?

Скорее всего, популярным добровольное страхование жилья от ЧС станет в регионах риска, где нередки паводки, пожары или другие стихийные явления. Неслучайно в ВСС в числе потенциальных пилотных регионов для реализации программы называют Забайкальский, Пермский, Красноярский, Краснодарский и Хабаровский края. А также Московскую область, Санкт-Петербург, Ленинградскую, Тверскую, Свердловскую, Тюменскую, Новосибирскую, Белгородскую и Омскую области.

«Жители городов-миллионников, где практически никогда не бывает природных катастроф, массово страховаться не пойдут, — считает Андрей Ковалев. — Тем не менее закон выполнит важную задачу — он поможет популяризации страхования домов и квартир. По нашим прогнозам, он позволит страховым компаниям собрать около 5 миллиардов рублей премии.

В конкретных регионах успех этого вида страхования будет зависеть от того, как региональные власти подойдут к его продвижению. Важно на этапе внедрения программы заняться повышением информированности, улучшением финансовой грамотности жителей регионов. Мы совместно с региональными властями обсуждаем и продумываем механизмы, как применить нормы закона на практике и скомбинировать возможные варианты региональной программы с нашим действующим продуктом по страхованию жилья».

Ольга КОТЕНЕВА, Banki.ru

Комментарии

Механизм капремонта - мертворожденный. Там главная идея собрать с населения кучу бабок и раздать их банкам на многие годы, крути-верти, а заодно и осваивать через прикормленные конторы. Ну сами посудите на выборах в Думу явки нет, я для того чтобы собственники разрешили тратить деньги на ремонт надо 66,7% "за". Это маразм - поэтому система не работает.