Банки.ру предлагает 6 инструментов для получения дохода с минимальным риском.

Консервативные инструменты используют, чтобы хранить финансовую подушку безопасности, копить на крупную покупку, откладывать на первоначальный взнос по ипотеке, формировать капитал, чтобы хорошо жить на пенсии. Главные требования — максимальная безопасность, дополнительное пожелание — доходность выше инфляции.

По итогам 2022 Национальный Банковский Журнал опубликовал свой рейтинг сберегательных продуктов для физических лиц. В рейтинг попали банковские и инвестиционные инструменты: корпоративные облигации, накопительные счета, ОФЗ, БПИФ, ОПИФ. Лидерская позиция досталась вкладам. Рассмотрим привлекательность всех 6 инструментов.

Депозит остается одним из самых надежных инструментов, благодаря системе страхования вкладов. Можно разместить до 1,4 млн рублей в одном банке и не переживать за сохранность средств. Это один из самых простых и привычных инструментов: открыть можно в любое время в банковском приложении. Банки предлагают повышенную доходность для сезонных промовкладов или если клиент участвует в программах лояльности.

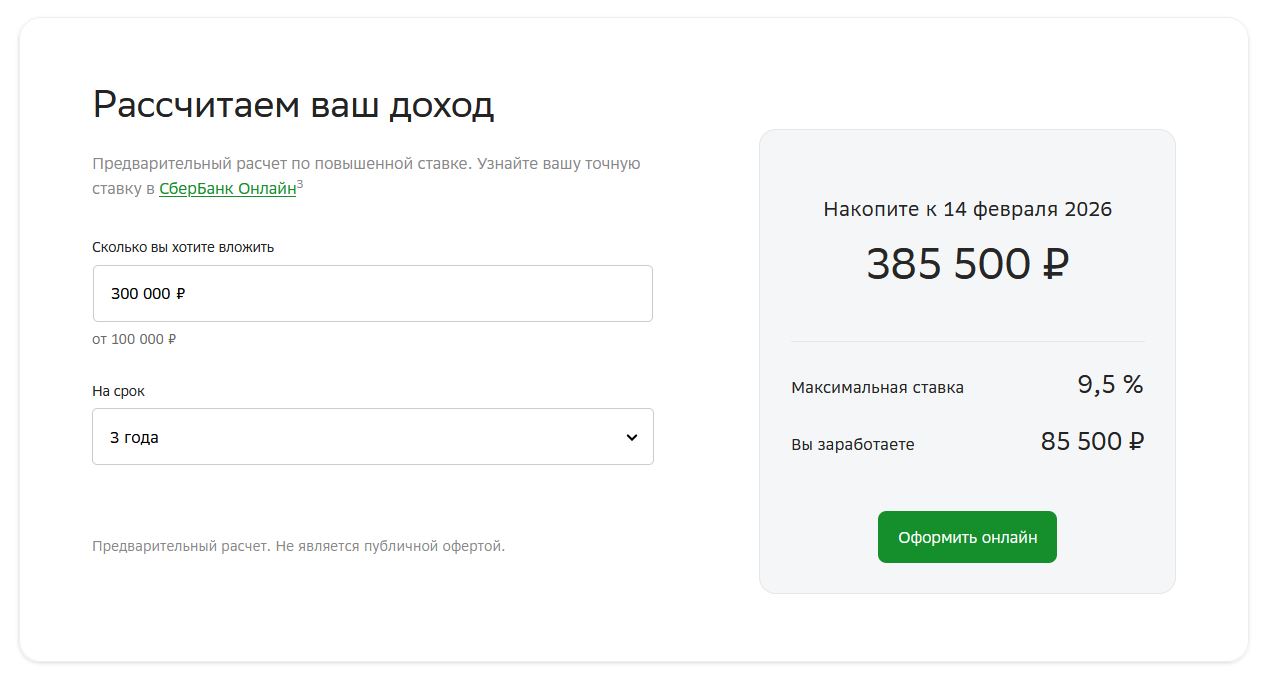

Например, СберБанк сейчас дает повышенную ставку до 9,5% годовых на сбережения, которые не хранились на вкладах в СберБанке в предыдущие 3 календарных месяца. Вклад можно оформить до 16 апреля.

Еще одно преимущество вклада — гарантированное начисление процентов, если вы не расторгнете договор вклада досрочно. Доходность вклада «Лучший %» можно сразу рассчитать на сайте.

Надежность, простота, доступность, гарантия дохода в сочетании с сезонными предложениями позволяют банковскому вкладу оставаться лучшим сберегательным инструментом не только по совокупности параметров, но и привлекательным по чистой доходности.

Корпоративные облигации — инвестиционный инструмент и подходит тем, у кого открыт брокерский счет. Получить доходность от долговых бумаг можно двумя способами: купонный доход и перепродажа облигацию по чуть более высокой цене. Второй вариант не самый популярный, потому что облигации в отличие от акций не такие волатильные. В основном инвесторы рассчитывают на купонный доход.

Для примера нефтегазовые компании предлагают долговые бумаги с купонным доходом до 13%. Облигация стоит 1000 рублей, ежегодный доход с нее — 130 рублей. Если компания платит купоны дважды в год, то держатель получит по 65 рублей за каждые полгода.

✔

Доходность по облигациям не гарантирована. Компания может объявить технический дефолт и не платить держателям. В 2022 количество таких случаев на российском рынке выросло в 2 раза. В основном дефолты допускают корпоративные заемщики с рейтингом ниже ruBB и без рейтинга.

Накопительный счет — гибкий банковский инструмент. Средства на счете так же, как и вклады, застрахованы. Но процентная ставка по накопительным счетам, как правило, ниже, средняя по рынку — 5-8% годовых. Большую доходность можно получить только при выполнении дополнительных условий (открыть накопительный счет впервые, ежемесячно тратить определенную сумму по карте, подключить услугу или подписку). В СберБанке, например, предлагают повышенную ставку 6,8% годовых при первом открытии счёта.

Инвестиционный инструмент подходит тем, у кого открыт брокерский счет. ОФЗ — это государственный долг, дефолты по этим бумагам случаются крайне редко. Низкие риски означают низкую доходность. Купонный доход по таким бумагам 7-9%.

Раньше инвесторы охотнее вкладывались в гособлигации, потому что действовала налоговая льгота. С 2021 года брокер удерживает 13% с купонного дохода ОФЗ.

Доход по ОФЗ гарантирует государство, но остается процентный риск. Если ключевая ставка из-за инфляции будет расти, то цена долговых бумаг будет падать. Инвестор может попасть в ситуацию, когда купонный доход не перекроет убытки от просадки цены.

Паевые фонды хороши тем, что это структурный инструмент. Один фонд включает акции, облигации, производные инструменты. Покупая такой фонд, вы покупаете часть сбалансированного портфеля.

- Для биржевых ПИФов потребуется брокерский счет, зато купить его можно в любое время через приложение брокера.

- Для открытых ПИФов брокерский счет не требуется. Пай можно приобрести через управляющую компанию.

Паевые фонды не гарантируют доходность, но могут в течение года выплачивать инвесторам купонный доход и дивиденды.

Куда вложить деньги на срок до 3 лет

Если вы планируете разместить средства на срок менее 3 лет, то учитывайте налоговые расходы.

Со вкладов налог платить не нужно, если процентный доход по всем вкладам и счетам за календарный год не превышает пороговое значение.

С купонного дохода по облигациям и ОФЗ, с дохода при продаже БПИФ и ОПИФ нужно будет заплатить налог 13% — для резидентов и 30% — для нерезидентов.

Риски и доходности сберегательных инструментов

*Доходность указана для предложений СберБанка:

6,8% годовых — доходность по накопительному счету СберБанка при первом открытии

9,5% годовых — доходность вклада «Лучший%». Подробнее об условиях вклада.