Коэффициент аварийности «бонус-малус» (КБМ) в ОСАГО — один из самых значимых факторов, определяющих стоимость полиса обязательного страхования автогражданской ответственности. Разобрались, хорошо это или плохо, когда у вас высокий КБМ, и какой КБМ можно считать самым лучшим.

на калькуляторе

Что такое КБМ в страховке

КБМ — это коэффициент аварийности. Он зависит о того, как часто водитель попадает в ДТП, в которых он становится виновником. КБМ определяется классом водителя, а он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го. Проверить класс водителя можно по таблице из указания ЦБ РФ. Водителю, который только что получил права и оформил первый полис ОСАГО, присваивают третий класс вождения и КБМ 1,17.

«КБМ — это, пожалуй, единственный из коэффициентов, используемых при расчете ОСАГО, который напрямую поощряет водителя за соблюдение аккуратного стиля вождения через уменьшение стоимости страховки. Поскольку базовый тариф умножается на коэффициенты, чем ниже значение КБМ, тем меньше будет цена полиса. Главная сложность заключается в том, что величина КБМ растет быстрее, чем падает: за одно ДТП по вине водителя его коэффициент повышается на значительную величину, а восстанавливать его прежнее значение придется довольно долго», — говорит эксперт-аналитик Банки.ру Эряния Бочкина.

Какой КБМ лучше

Начинающие водители часто задаются вопросом, какой же КБМ лучше — высокий или низкий? Чтобы ответить на него, достаточно вспомнить формулу расчета стоимости ОСАГО. В ней базовый тариф страховой компании (который всегда находится в рамках тарифного коридора, устанавливаемого ЦБ) умножается на коэффициенты ОСАГО.

БТ x КТ x КБМ x КВС x КО x КМ x КС = итог

Расшифровываем:

- БТ (базовый тариф) — от 1646 до 7535 рублей.

- КТ (территориальный коэффициент): от 0,64 до 1,88.

- КБМ (коэффициент «бонус-малус»): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав он равен 1,17).

- КВС (коэффициент возраста и стажа): от 0,83 до 2,27.

- КО (коэффициент ограничения, он влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 — при оформлении полиса с функцией «мультидрайв».

- КМ (коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (коэффициент сезонности, он зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Таким образом, очевидно, что чем выше будут все коэффициенты ОСАГО, тем дороже будет стоить полис. Соответственно, хороший КБМ — это низкий КБМ.

Влияние КБМ на стоимость страховки

Чем чаще страхователь становится виновником ДТП, тем ниже становится его класс и выше КБМ. Например, чтобы новичку получить минимальный КБМ (поднять класс с 3-го до 13-го), понадобится десять лет безаварийной езды. То есть за один год езды без происшествий класс вырастает на один пункт. При этом после каждого ДТП, в котором страхователь будет признан виновником, класс будет падать на несколько пунктов.

Какой самый хороший КБМ

Самый хороший КБМ присваивается водителю с 13-м классом, он равен 0,46. Это значит, что выгода при оформлении ОСАГО с таким КБМ — 54%.

При этом максимальный КБМ — 3,92. С ним финальная стоимость ОСАГО будет почти в четыре раза выше базового тарифа (без учета других коэффициентов, которые также могут быть повышающими).

Если водитель с 13-м классом и минимальным КБМ станет виновником ДТП четыре раза в течение года, его класс вырастет до М, а КБМ увеличится с 0,46 до 3,92. Чтобы снизить коэффициент аварийности с максимального до минимального, потребуется 14 лет полностью безаварийного вождения.

Таблица КБМ ОСАГО от РСА

Проверить свой КБМ можно по таблице расчета КБМ, приведенной в указании ЦБ.

| № п/п | Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт;

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным;

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, а вернуться к предыдущему классу можно будет только спустя несколько лет.

Пример влияния КБМ на стоимость

Чтобы понять, как влияет КБМ на стоимость страховки, достаточно знать свой класс водителя. Например, у водителя с 10-м классом КБМ равен 0,63, то есть выгода составляет 37%. Для водителя 9-го класса КБМ равен 0,68 — выгода чуть меньше, 32%. А новичок с 3-м классом и КБМ 1,17 заплатит 17% сверх базового тарифа.

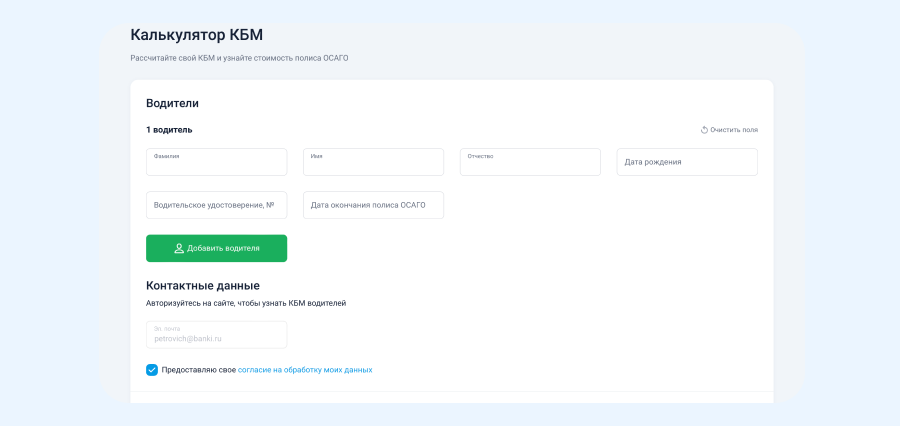

Как узнать свой КБМ

Узнать свой КБМ можно онлайн. Калькулятор КБМ на Банки.ру делает расчет всего за несколько кликов. Для этого нужно:

- Перейти на страницу Калькулятора КБМ.

- Заполнить информацию о водителе (указать Ф. И. О., дату рождения, серию и номер водительских прав, дату окончания полиса ОСАГО, если есть действующий полис).

- Добавить несколько водителей (если их нужно будет вписать в полис) — так вы сможете узнать КБМ всех водителей (при внесении в полис нескольких автомобилистов цена ОСАГО рассчитывается по максимальному коэффициенту).

- Авторизоваться на сайте — указать email и телефон и подтвердить его СМС-кодом.

- Нажать «Проверить КБМ» и узнать КБМ для всех водителей и персональную скидку на полис ОСАГО, которая положена каждому из них.

На расчет калькулятору требуется меньше минуты. Сервис отобразит КБМ для каждого водителя, размер скидки на ОСАГО и подсказки. Например, в таких случаях: если у водителя коэффициент новичка, так как он только что получил права; если его история вождения не найдена; если у водителя высокий КБМ, так как он был виновником нескольких ДТП, поэтому для снижения стоимости ОСАГО ему может быть выгоднее выбрать полис с опцией «мультидрайв».

Скидка, указанная в Калькуляторе КБМ, будет применена при оформлении полиса ОСАГО на Банки.ру.

Что делать, если слетел КБМ

Иногда данные о КБМ могут отображаться некорректно при оформлении нового полиса ОСАГО. Например, водитель мог заменить права, но данные о старом водительском удостоверении не попали в базу РСА. В таком случае при оформлении полиса ОСАГО для него будет применен коэффициент новичка — 1,17. Если его реальный КБМ ниже, полис будет стоить дороже. Чтобы избежать этой ситуации, важно при оформлении полиса указывать данные старого и нового ВУ. Если ошибка уже произошла, обратитесь в страховую компанию: страховщик решит вопрос с РСА и вернет излишне уплаченную страховую премию, если вы уже успели оплатить полис с более высоким коэффициентом.

Как понизить коэффициент «бонус-малус»

Есть только один способ снизить коэффициент «бонус-малус» — водить аккуратно и не становиться виновником ДТП. В таком случае с каждым годом КБМ будет снижаться, пока не достигнет минимального уровня — 0,46.

Что важно помнить о КБМ

- КБМ зависит от количества ДТП, в которых водитель становится виновником.

- Чем чаще водитель становится виновником ДТП, тем выше КБМ и тем дороже стоит ОСАГО.

- Чем ниже КБМ, тем дешевле стоит полис ОСАГО.

- Самый низкий КБМ — 0,46, с ним выгода при оформлении ОСАГО составляет 54%.

на Банки.ру — просто

Оформляйте ОСАГО с выгодой на Банки.ру

Мой профиль

Мой профиль