2023 год по праву можно признать годом ипотеки: по данным ЦБ, в среднем на нее пришлось более 52% портфеля выданных банками розничных кредитов. И если на начало года ее удельный вес в нем составлял чуть больше 51%, то к концу превысил 54%. Несмотря на начатый регулятором во второй половине года цикл повышения ключевой ставки и введенные ограничения на выдачу высокорискованной ипотеки, интерес заемщиков к ней не снизился — банки выдали более 2 млн ипотечных кредитов, что в 1,5 раза превысило итоги 2022 года.

В течение всего 2023 года рост спроса на ипотеку наблюдался и в сервисах нашего финансового маркетплейса. По сравнению с 2022 годом пользователи оставили в четыре раза больше заявок, что было вызвано их активизацией в условиях турбулентного рынка и желанием успеть получить ипотеку на зафиксированных условиях, опасаясь ее удорожания в дальнейшем.

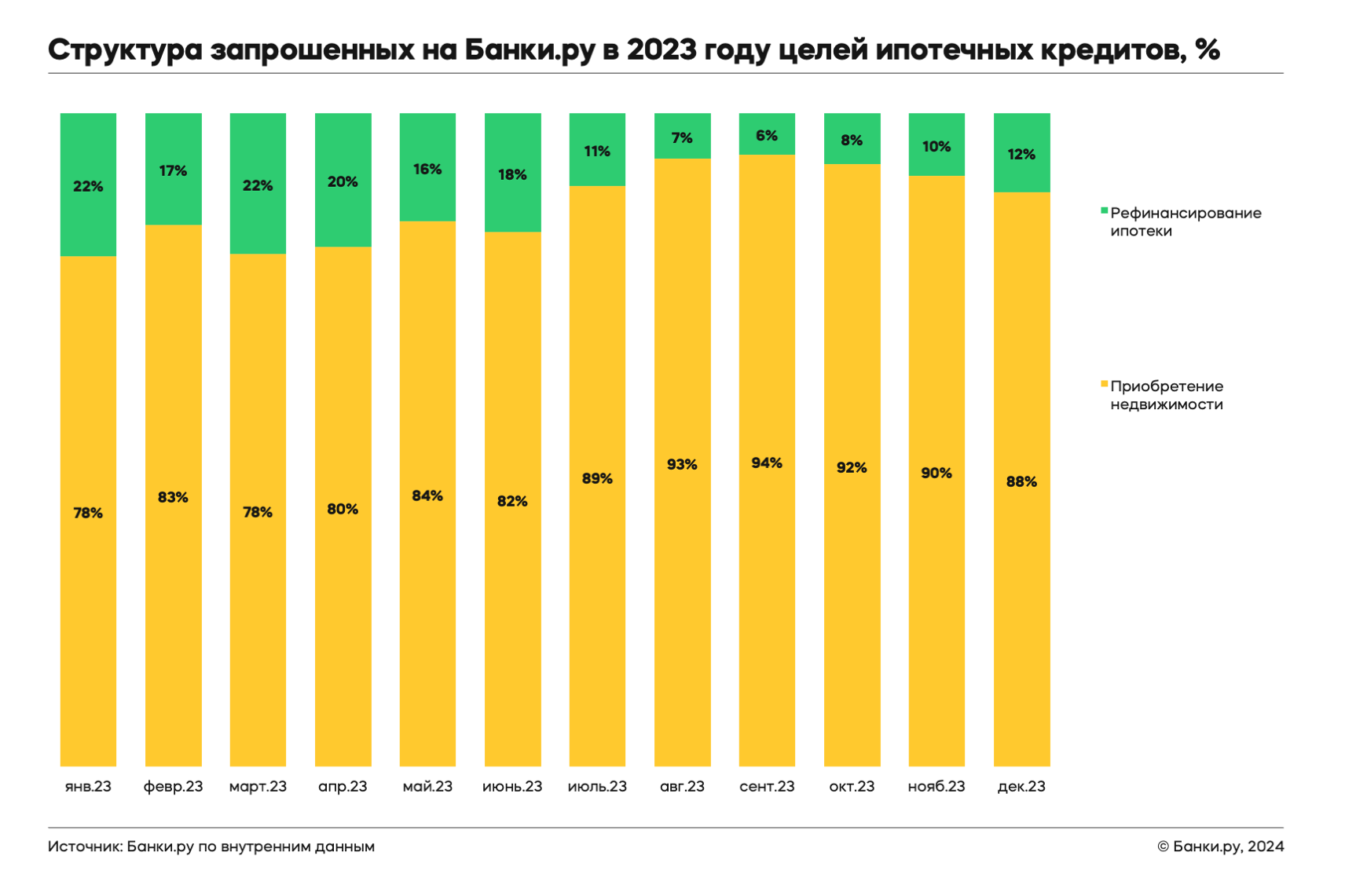

Ключевую поддержку сегменту оказали льготные ипотечные программы, привлекавшие внимание заемщиков низкими процентными ставками. Всплеск спроса на покупку жилья, как и в целом по рынку, отмечался в сервисах Банки.ру в апреле — сентябре 2023 года. Несмотря на то, что в целом по рынку прослеживалось снижение доли заключенных сделок по рефинансированию, на Банки.ру отмечался небольшой рост интереса к этому продукту. Исходя из портрета нашей целевой аудитории, мы связываем это с ростом интереса к рефинансированию в части семейной ипотеки и считаем, что если бы не имеющиеся ограничения по этой программе, спрос был бы гораздо выше. В текущих же реалиях средняя доля рефинансирования в структуре запрашиваемых целей ипотечного кредита в 2023 году ожидаемо продолжила снижаться и достигла минимума за последние два года.

Суммы кредитов

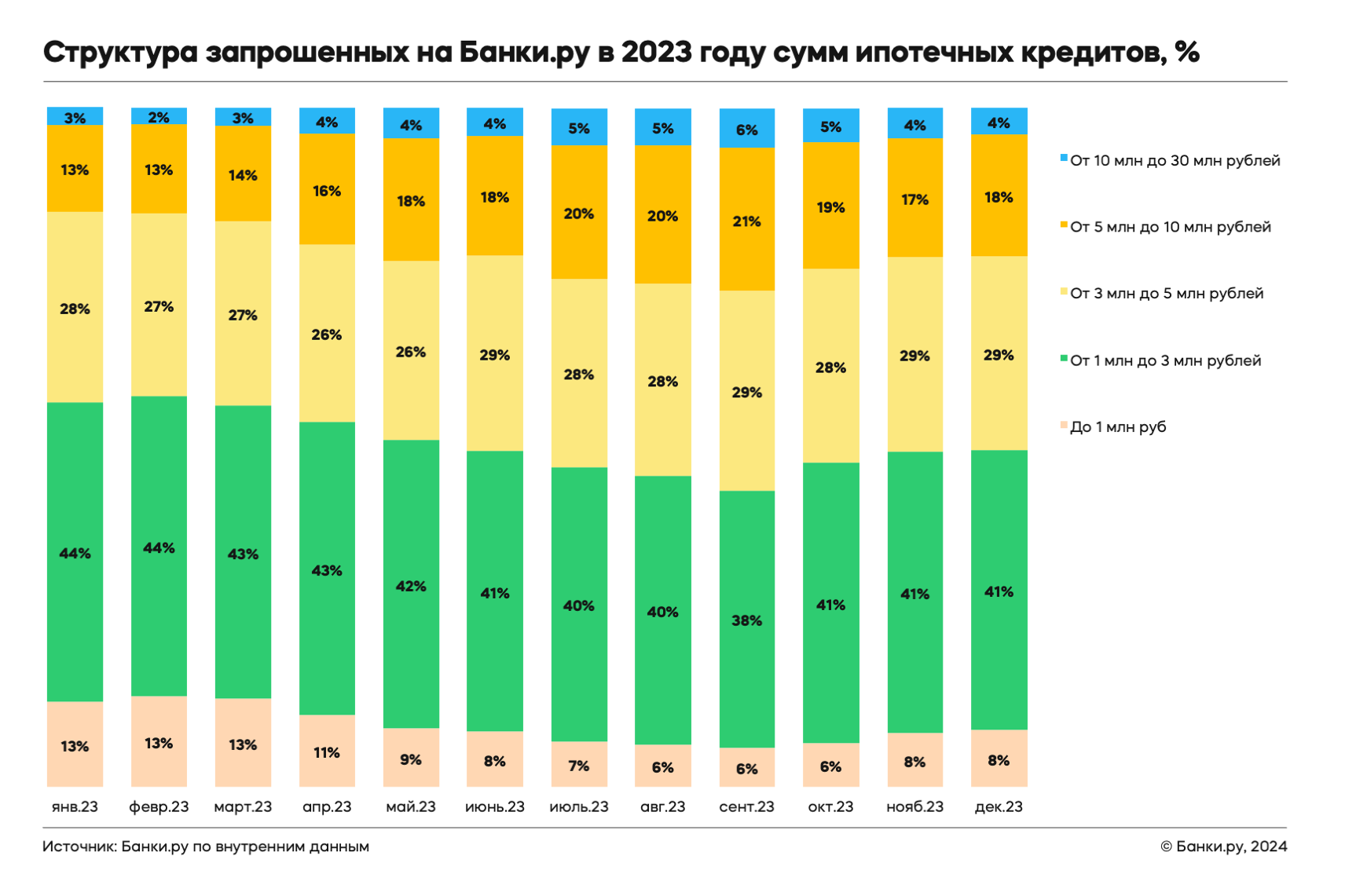

На фоне продолжившегося удорожания недвижимости средняя запрошенная на Банки.ру сумма ипотеки выросла за год почти на 9% и составила 3,3 млн рублей. Как и годом ранее, пользователи чаще всего запрашивали диапазон от 1 до 3 млн рублей, но его удельный вес, как и ипотек на сумму до миллиона рублей, снизился. Заявок же на более крупные суммы, напротив, стало больше, и наиболее ощутимый прирост среди них показал диапазон от 5 до 10 млн рублей. При этом максимальную сумму ипотеки для покупки недвижимости пользователи Банки.ру запрашивали в феврале (149, 6 млн рублей), а по рефинансированию — в апреле (70 млн рублей).

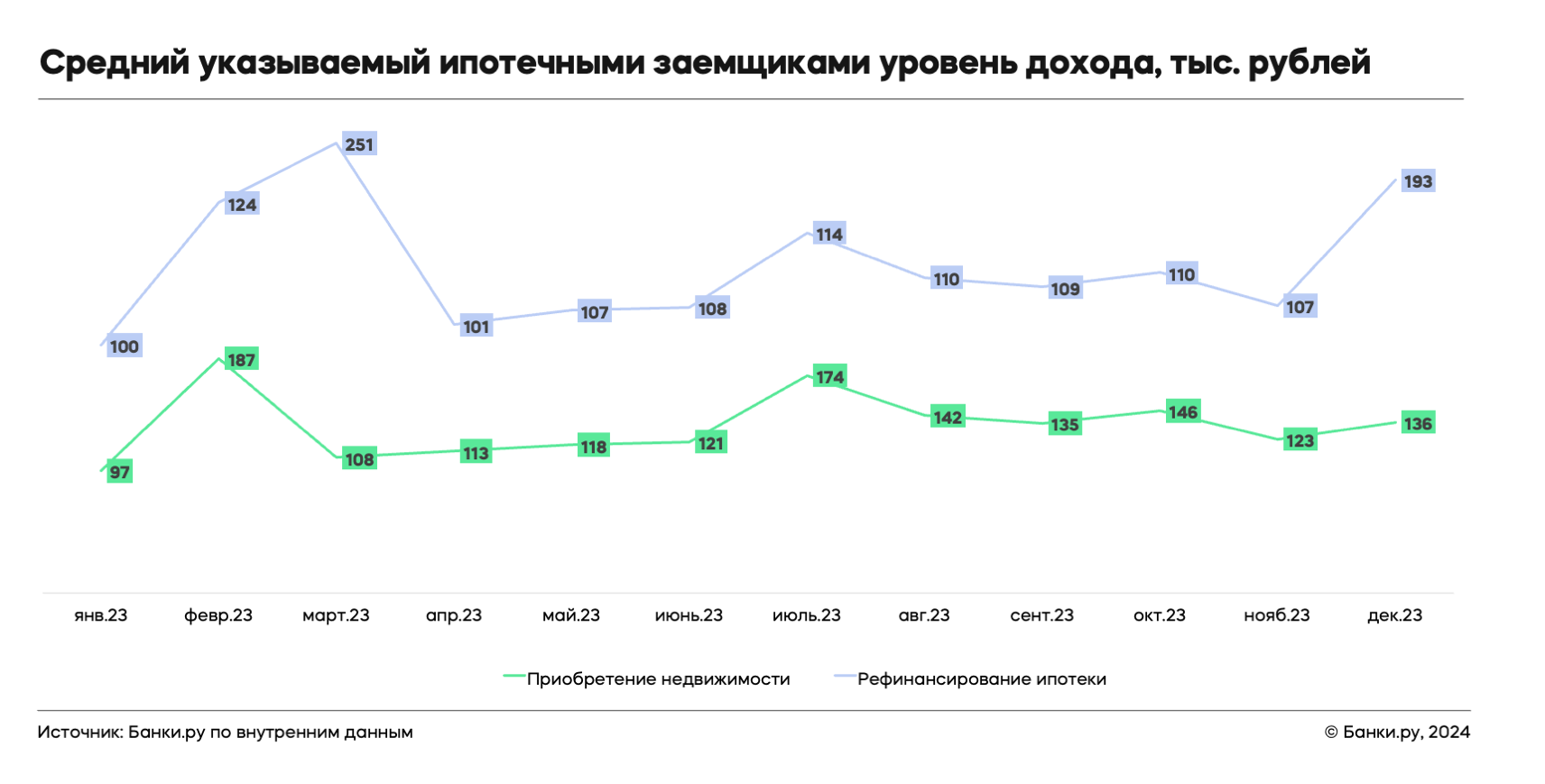

Ожидаемо, что заемщики, планировавшие оформить ипотеку впервые, в среднем имели более высокий уровень дохода, чем подававшие заявки с целью ее рефинансирования. За год средний указываемый в анкетах пользователями Банки.ру уровень дохода вырос на 46% — с 98 тыс. рублей в январе до 143 тыс. в декабре, что, очевидно, можно связать с намерением потенциальных заемщиков увеличить свои шансы на получение ипотеки в условиях ужесточения кредитных политик банков.

Сроки кредитов

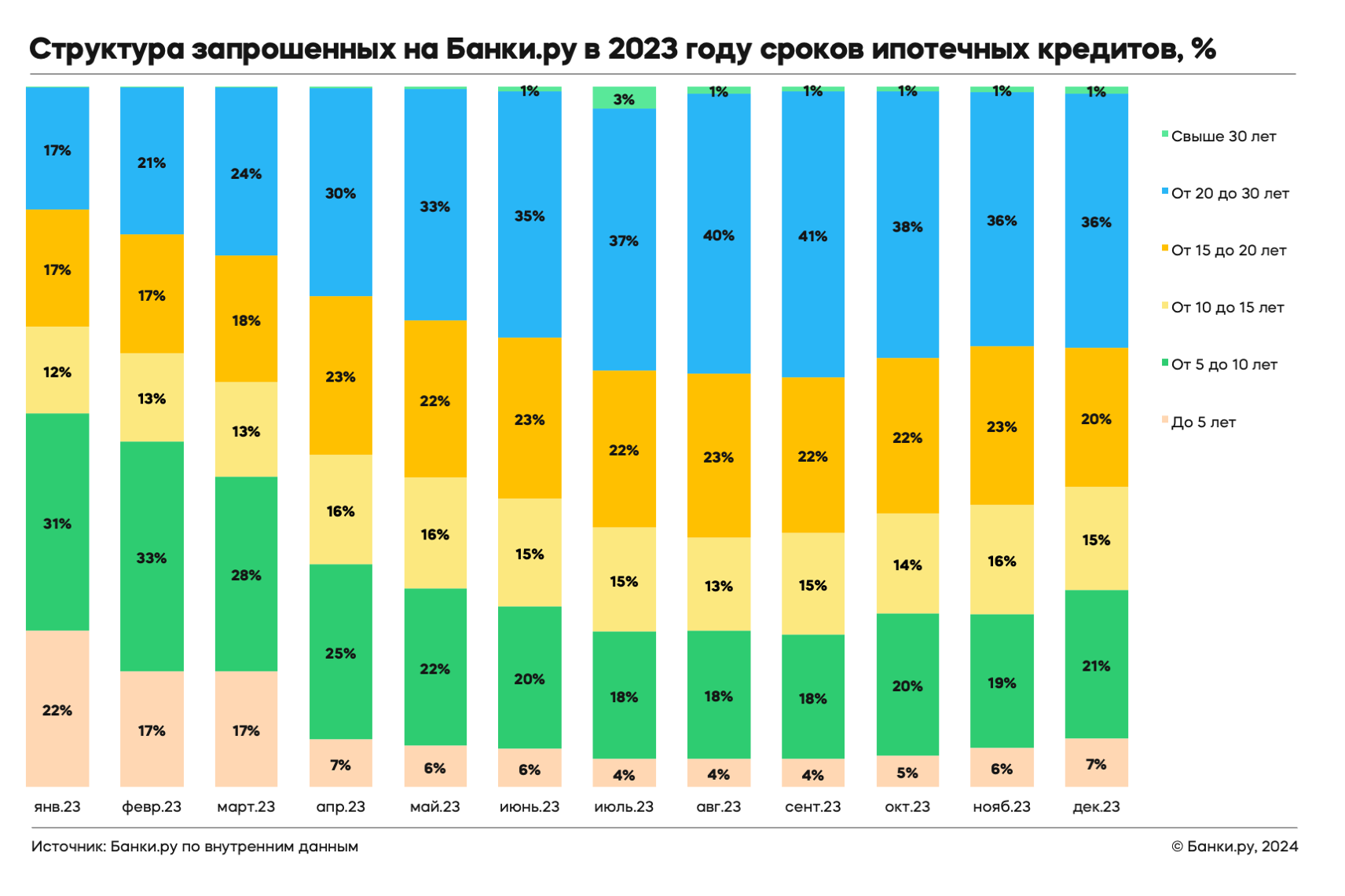

Преобладающая часть потенциальных заемщиков имели намерение оформить ипотеку на срок от 20 до 30 лет. Сохранилась в 2023 году и тенденция роста среднего запрошенного через сервис «Мастер подбора ипотеки» срока ипотечного кредита — за год он увеличился чуть больше, чем на полтора года, и составил почти 20 лет.

На наиболее продолжительный период одолжить денежные средства пытались пользователи, планировавшие потратить их на покупку недвижимости. Связано это с тем, что традиционно большинство заемщиков прибегают к рефинансированию ипотеки именно с целью сокращения ее срока, что позволяет снизить итоговый уровень переплаты. Растягивать же средний период первичной ипотеки многие заемщики были вынуждены из-за возросших цен на недвижимость. Таким образом они имели возможность получить комфортный уровень ежемесячного платежа и уложиться в требования банков к коэффициенту «Платеж/доход», имеющий первостепенное значение в момент одобрения.

Социально-демографический портрет и кредитоспособность заемщиков

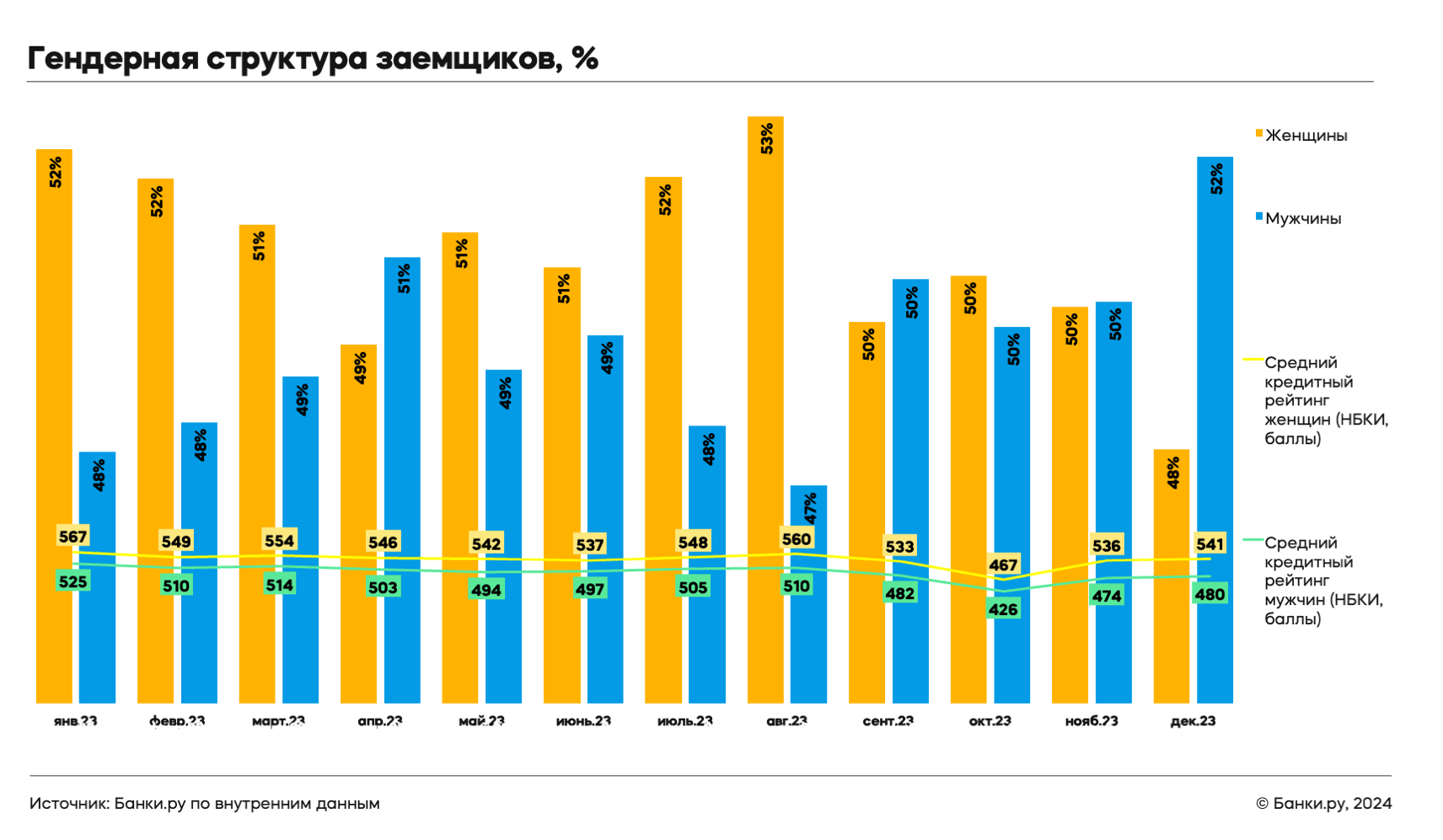

Преимущественный интерес к ипотечным продуктам на Банки.ру проявляли женщины, в среднем оставившие более половины всех заявок. Отчасти это объясняется тем, что по сравнению с мужчинами они обладали более высокой кредитоспособностью и, следовательно, имели больше шансов на одобрение ипотеки. Отметим, что за прошедший год средний кредитный рейтинг снизился у заемщиков всех полов, но сильнее всего этот процесс затронул мужчин. Однако, несмотря на это, ипотечники по-прежнему обладали наибольшим средним кредитным рейтингом среди всех розничных заемщиков.

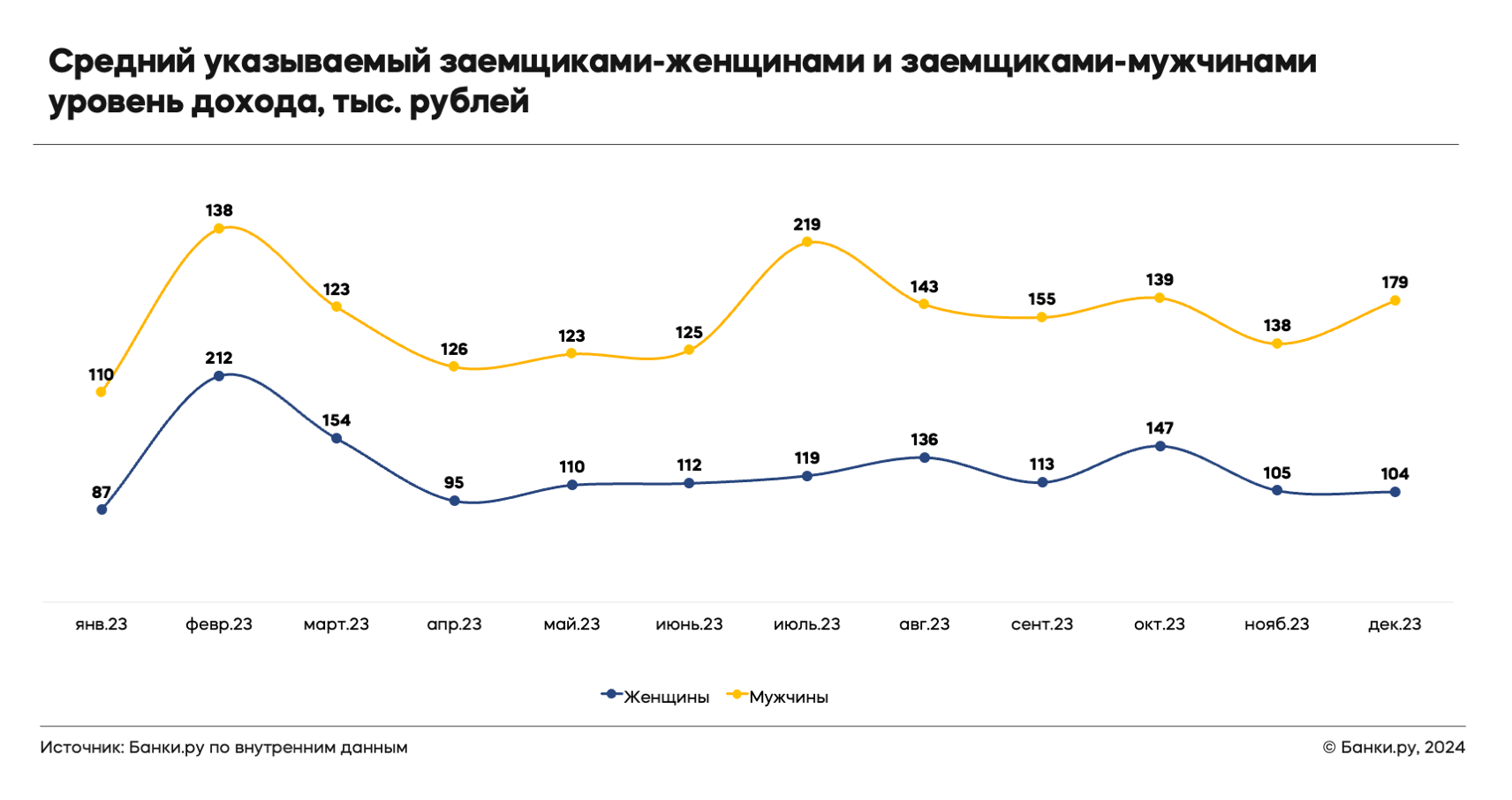

Интересно, что, несмотря на более низкую кредитоспособность, мужчины имели более высокий уровень дохода, и этот тренд наблюдался в наших сервисах в течение всего года, за исключением февраля, марта и октября.

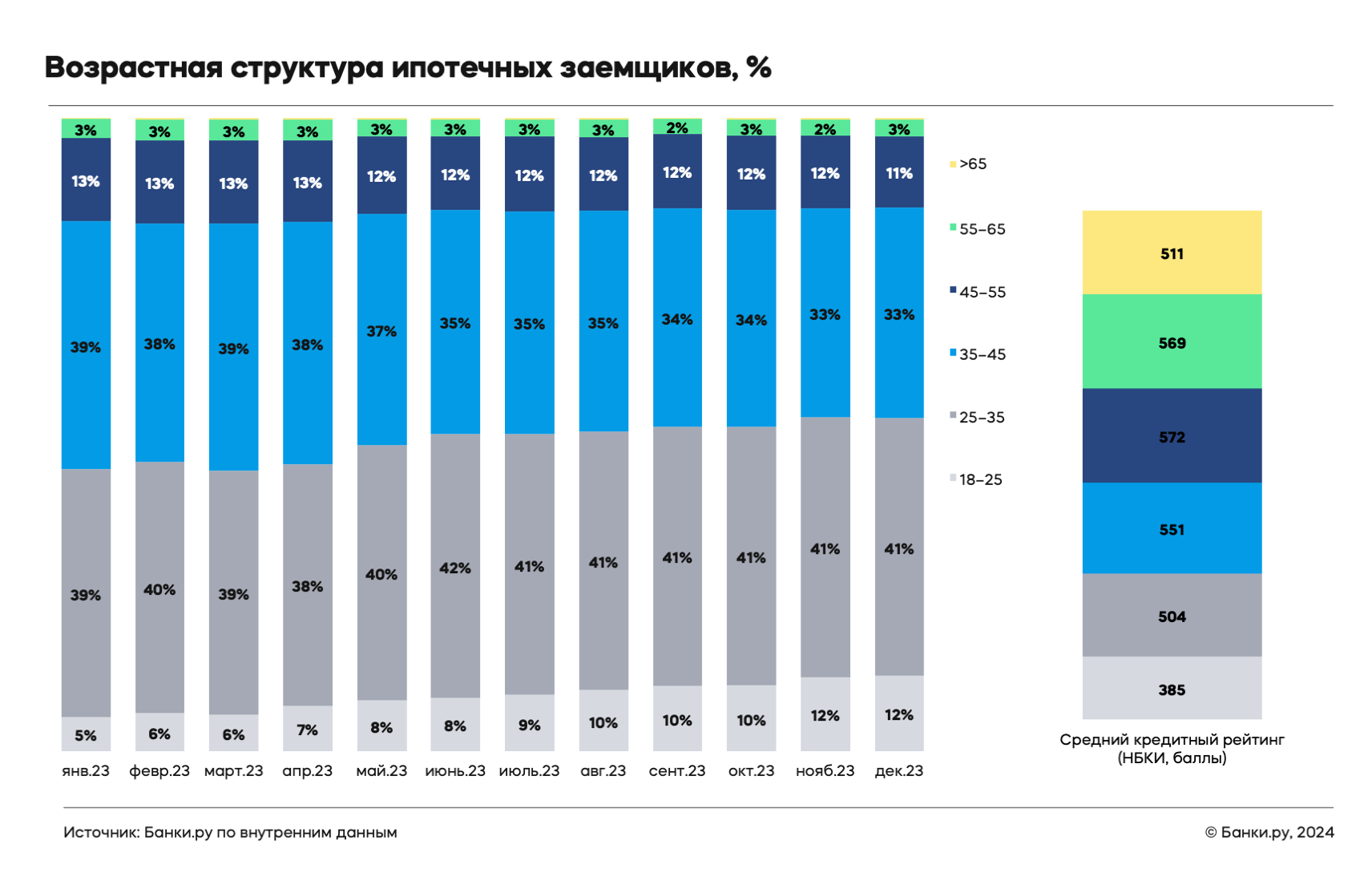

В 2023 году мы наблюдали омоложение ипотечной аудитории — как в запросах на покупку недвижимости, так и на рефинансирование стало больше заемщиков в возрасте от 18 до 25 лет. При этом больше половины заявок оставили пользователи от 25 до 45 лет, среди которых продолжила расти доля заемщиков до 35 лет. Число заявок на ипотеку со стороны более старшего населения приросло не столь ощутимо, хотя их средний кредитный рейтинг был выше.

Пользователи, интересовавшиеся в сервисах Банки.ру подбором программы с целью рефинансирования ипотеки, были на год старше людей, планировавших оформить ее впервые — их средний возраст составил 36 и 35 лет соответственно. При этом преобладающая часть ипотечных заемщиков имели высшее образование, состояли в официальном браке и не имели детей.

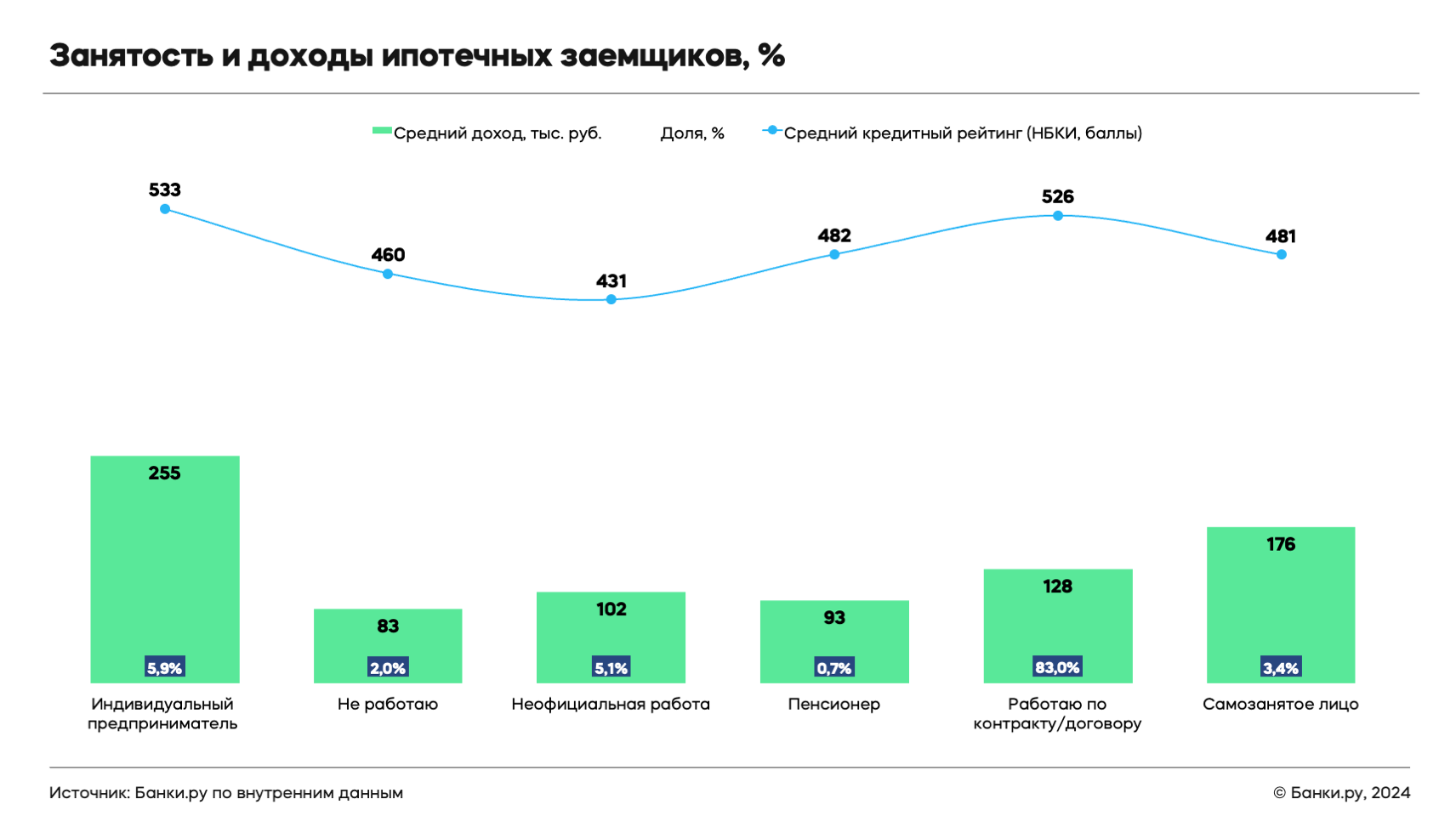

Основную часть запросов на ипотечный кредит мы фиксировали со стороны официально трудоустроенных пользователей и индивидуальных предпринимателей. Минимальным же спросом этот финансовый продукт в 2023 году пользовался у неработающих лиц и пенсионеров. Средний указываемый в анкетах стаж занятости за год практически не изменился, составив чуть больше шести лет. Не произошло изменений и в части типа организации-работодателя: более половины потенциальных ипотечников работали в коммерческих организациях (ООО), а доля бюджетников была минимальной.

Наиболее высокий уровень ежемесячного дохода в анкетах указывали индивидуальные предприниматели, самозанятые лица и работники по найму, они же после скоринга получили и наиболее высокое значение среднего кредитного рейтинга. Минимальный уровень этого показателя среди всех категорий заемщиков имели неофициально трудоустроенные граждане, но сильнее всего за год он снизился у самозанятых лиц.

Региональный портрет

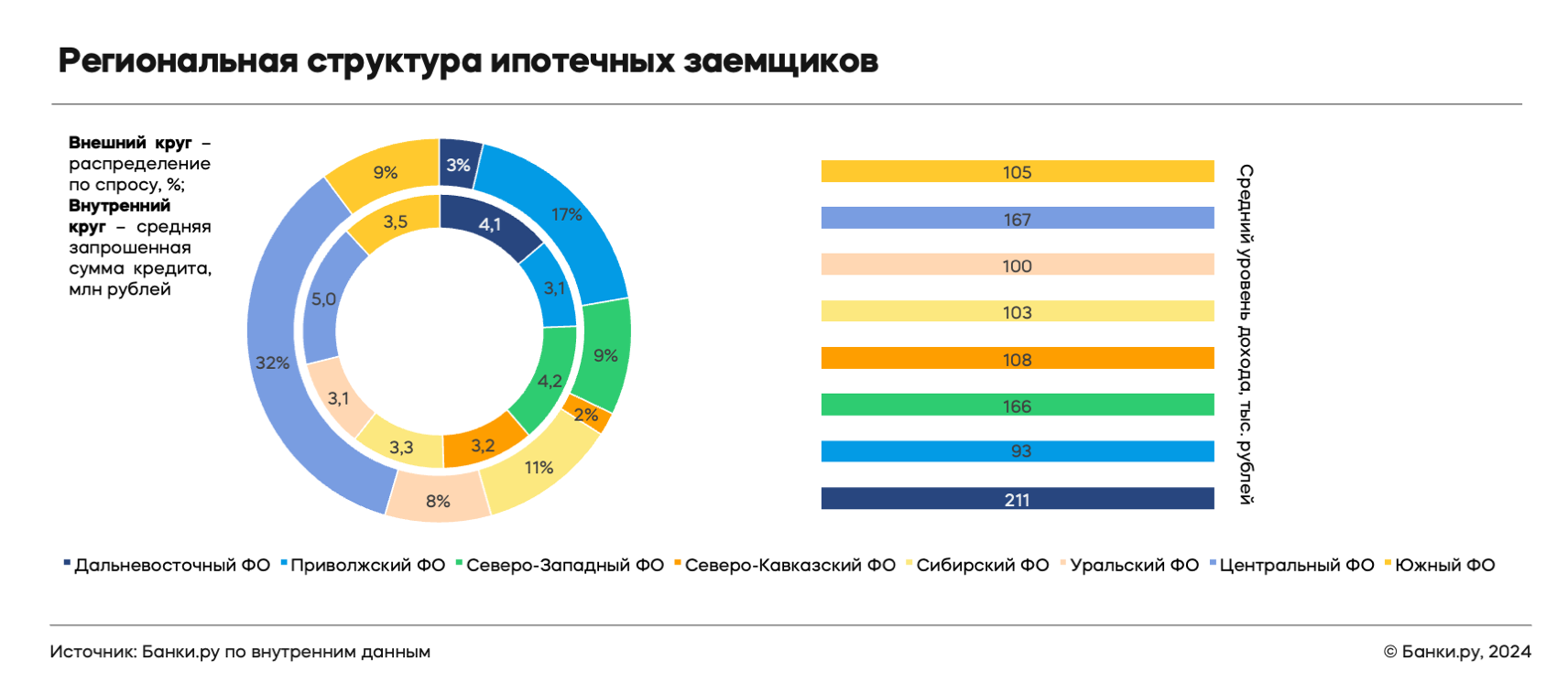

Больше всего ипотекой в сервисах Банки.ру интересовались заемщики из Центрального и Приволжского федеральных округов. Минимальный спрос мы зафиксировали в Северо-Кавказском ФО. Лидерами по числу оставленных заявок стали жители Москвы, Санкт-Петербурга, Московской области и Краснодарского края. Наряду с ними в топ-10 регионов вошли Свердловская, Ростовская, Нижегородская Челябинская области, Татарстан и Башкортостан.

Наиболее крупные суммы ипотеки запрашивали представители Центрального, Северо-Западного и Дальневосточного регионов, что объясняется высокой стоимостью недвижимости в них. Жители этих же регионов указывали в анкетах и наиболее высокий уровень ежемесячного дохода.

Наименьшие средние чеки запрошенной ипотеки и уровень средних доходов мы зафиксировали в Уральском и Приволжском федеральных округах. При этом получить ипотечный кредит на наиболее длительный период (32 года) пытались представители ДФО, а самый короткий срок (в среднем 19 лет) запрашивали жители СКФО.

Интересно, что в топ-3 регионов с наиболее высоким средним уровнем кредитоспособности потенциальных ипотечных заемщиков по шкале НБКИ вошли Санкт-Петербург, Москва и Севастополь, а наименьшим средним кредитным рейтингом обладали оставлявшие заявку на ипотеку через сервисы Банки.ру жители Кемеровской области, Тывы и Курганской области.

Для отслеживания произошедших изменений в портрете заемщика и параметрах кредитования использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные заявок на ипотечные кредиты банков, оставленные на Банки.ру в период с 1 января по 31 декабря 2023 года.

По состоянию на февраль 2024 года на нашей платформе уже более 15 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,1 млн заявок на финансовые продукты. Наши сервисы работают в более чем 20 продуктовых категориях.