В этой статье расскажем, что нужно для получения денег, как подать заявку и что делать, если банк отказывает в выдаче займа (обычно из-за плохой кредитной истории).

Какие бывают кредиты

Сначала стоит определиться с видом кредита, который хотите взять, потому что от этого зависит, на что можно тратить деньги. Кредиты бывают целевыми и нецелевыми. Целевой можно потратить на что-то определенное, о чем заранее договариваетесь с банком. Примеры таких кредитов:

- Образовательный кредит — деньги можно тратить на обучение в колледже или университете, затем нужно подтвердить оплату квитанцией. Если вместо оплаты обучения заемщик покупает новый смартфон, банк потребует деньги обратно и может оштрафовать.

- Автокредит — только на покупку автомобиля.

- Ипотека — только на покупку квартиры, дома или участка.

- Рефинансирование — только на оплату других кредитов.

Нецелевой кредит называется потребительским, тратить деньги можно на что угодно. Проценты по такому кредиту обычно чуть выше, чем по целевому.

Есть и другие кредитные продукты: кредитная карта, возобновляемая кредитная линия, реструктуризация, лизинг, овердрафт и т. д. Также займы делятся по виду заемщика: например, есть кредиты только для бизнеса или только для пенсионеров. Вне зависимости от вида кредита требования банка к заемщику будут примерно одинаковые.

Где можно взять кредит

С точки зрения закона кредит может выдавать только банк, который получил лицензию ЦБ РФ. Банк может заниматься всеми видами кредитования: выпускать кредитные карты, оформлять ипотеку или выдавать деньги наличными и т. д.

Есть и другой способ выдавать деньги, он называется займ. Обратиться за займом можно в микрофинансовую или микрокредитную компанию, они отличаются предельной суммой займа и другими параметрами. В таких организациях сравнительно легко получить деньги, а из документов обычно требуется только паспорт.

✔

Чаще всего за кредитом обращаются в банк, потому что в микрофинансовых и микрокредитных компаниях ставка по займу может достигать 292% годовых.

Если берете деньги на покупку, можно оформить кредит прямо в магазине, это будет называется POS-кредитованием. Кредитный менеджер предложит на выбор несколько банков и микрофинансовых компаний, у них будут разные условия. Как правило, проценты будут выше, чем в потребительском кредите. Чтобы оформить такой займ, нужно взять с собой в магазин паспорт.

«Пока нет тренда на замедление инфляции, и Центробанк может в дальнейшем продолжать повышение ключевой ставки, а за ней подорожают и кредиты, — говорит Инна Солдатенкова, аналитик Банки.ру. — Мы ожидаем высокие ставки по кредитам как минимум до середины 2025 года».

Что нужно, чтобы взять кредит

Банкам очень важно выдавать кредиты, потому что это один из основных способов получения прибыли. При этом кредитные организации не хотят выдавать деньги кому попало, ведь если заемщик и не собирался возвращать деньги, для банка это убыток. Поэтому каждый банк предъявляет к заемщику требования, например:

- Регистрация по месту жительства на территории России. В народе называют пропиской. Неважно, в каком регионе живет заемщик: например, можно взять кредит в Москве, даже если зарегистрированы во Владивостоке. Главное, чтобы прописка была российская.

- Возраст — от 18 лет. По закону заемщик может взять кредит и в 14 лет при письменном согласии родителей или опекунов, но чаще всего банки работают только с совершеннолетними.

- Постоянный доход. Заемщик должен подтвердить, что зарабатывает деньги, даже если оформлен неофициально. Подойдет любой легальный доход, в том числе от сдачи недвижимости, а подтвердить его можно банковской выпиской.

- Непрерывный трудовой стаж. Как правило, на момент подачи заявки на кредит нужно работать на одном месте хотя бы три месяца, но каждый банк самостоятельно определяет этот порог.

Банк может устанавливать любые дополнительные требования к заемщику, которые не противоречат нормативным актам. Например, некоторые банки выдают деньги только тем, кому исполнился 21 год. Исключения делают для молодых заемщиков, которые готовы оставить залог или пригласить поручителя. Другой пример: банк выдает деньги только официально работающим заемщикам с доходом от 35 000 ₽.

Если соответствуете минимальным требованиям, осталось подготовить документы и можно обращаться в банк за кредитом.

Какие документы нужны для взятия кредита

Каждый банк составляет свой список документов, который нужен для выдачи кредита. В списке обязательно будет паспорт, потому что он требуется по закону. Остальные документы нужны, чтобы получить больше информации о заемщике. Чаще всего минимальный набор выглядит так:

- паспорт;

- СНИЛС;

- справка 2-НДФЛ или справка о доходах по форме банка.

Иногда банк запрашивает второй документ, подтверждающий личность, например, свидетельство о рождении или загранпаспорт. Если у заемщика нет российского гражданства, запрашивают вид на жительство или разрешение на временное проживание.

Как взять кредит: пошаговая инструкция

Выбрать банк. Проще всего подобрать кредит онлайн: ввести сумму и выбрать срок кредита. Ниже вы увидите все доступные предложения в вашем городе и сможете легко найти самое выгодное.

Подать заявку. Можно обратиться в банк напрямую. Подать заявку можно в личном кабинете — на сайте или в приложении. При подаче онлайн, как правило, достаточно указать, сколько денег вы хотите получить и на какой срок. Иногда онлайн-заявки недостаточно, и банк попросит приехать в отделение или предложит встретиться с менеджером в удобном для вас месте.

Дождаться ответа. Обычно банки рассматривают заявку в течение нескольких минут. Если не хватает информации о заемщике, запрашивают дополнительные документы, тогда срок ответа может растянуться на несколько дней.

Могут ли отказать в выдаче кредита

Банк может отказать в выдаче по своему усмотрению и при этом не должен объяснять заемщику причины. В некоторых случаях банк даже обязан отказывать заемщикам в выдаче денег (особенно много отказов, когда ЦБ ужесточает требования к одобрению кредитов).

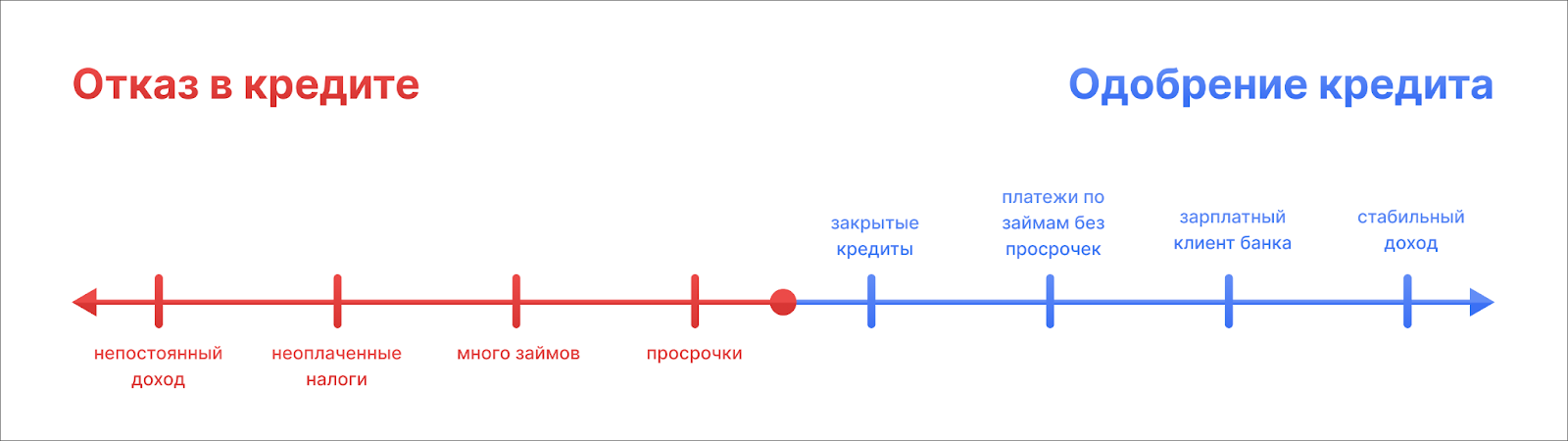

При принятии решения банк руководствуется скорингом — оценкой заемщика. Неизвестно, какие именно критерии оценки использует каждый конкретный банк, но общий принцип в том, чтобы выдавать деньги только наиболее платежеспособным и добросовестным заемщикам. Чтобы найти таких, перед принятием решения банк анализирует:

- репутацию (кредитную историю): сколько брал долгов и как отдавал (вовремя или с просрочками);

- финансовый профиль: доход, долговая нагрузка;

- обеспечение кредита — запасные варианты погашения долга, например, есть ли у заемщика имущество, которое он мог бы продать, чтобы рассчитаться с банком;

- любую другую информацию, которая позволяет составить профиль заемщика, например, банки охотнее выдают деньги семейным людям, поскольку они воспринимаются более ответственными.

Также банк оценивает контекст, в котором заемщик берет деньги: одно дело, когда за кредитом обращается предприниматель, чтобы усилить приток инвестиций в свой прибыльный бизнес, и совсем другое, когда деньги нужны человеку, который несколько месяцев не может найти работу, а в стране кризис и рабочие места сокращаются.

На основе всей собранной информации банк и принимает решение — одобрить кредит или отказать в выдаче денег.

✔

Если отказали в одном банке, можно обращаться в другой. Но если обращаться в несколько банков одновременно, это может насторожить.

Как повысить вероятность одобрения кредита

Чтобы повысить шансы на одобрение кредита, нужно вписываться в образ надежного заемщика:

- Дать банку информацию о себе. Это можно сделать, просто пользуясь банковскими услугами. Например, если вы получаете зарплату на карту, оплачиваете покупки этой картой, а остатки кладете на депозит и все это происходит в одном банке, тогда у финансовой организации будет довольно много информации о ваших потребительских привычках.

- Закрыть другие долги. Чем больше непогашенных долгов, тем меньше шанс получить новый кредит. Если не получается рассчитаться по займам, можно обратиться в банк за рефинансированием — все кредиты соберутся в один, с небольшой долговой нагрузкой. Шанс на одобрение нового займа повысится.

- Стать зарплатным клиентом банка. Если получаете официальную зарплату, можно написать в бухгалтерии заявление, чтобы деньги приходили на карту банка, в котором хотите взять кредит. Банки охотнее выдают деньги зарплатным клиентам, а еще могут предложить более выгодные условия.

- Предоставить залог или пригласить поручителя. Залог — имущество, которое банк продаст, если заемщик не сможет расплачиваться по долгам. Это может быть квартира, машина, ценные бумаги, ювелирные изделия. А поручитель — это человек или компания, которая сможет вернуть деньги вместо заемщика в случае чего.

- Изменить параметры кредита. Попробуйте снизить ежемесячный платеж по кредиту, для этого нужно уменьшить сумму займа или увеличить его срок. Переплата по процентам будет больше, но и вероятность одобрения повысится.

Есть еще один способ, но он подойдет, только если вы хотите взять кредит не сейчас, а через длительное время. Улучшите кредитную историю. Для этого нужно делать покупки в рассрочку или с кредитной карты и вовремя возвращать долги. Придется платить банку проценты, зато потом будет проще взять крупный кредит.

Иногда банки отказывают людям даже с безупречной историей. Это происходит по разным причинам, например, если заемщик набрал слишком много долгов. Пусть он и платит исправно, банк все равно не хочет брать на себя лишний риск. Поэтому одной кредитной истории мало, нужно в целом выглядеть для банка человеком, которому есть чем рассчитаться по долгам.

Если заемщик стабильно зарабатывает и возвращает долги вовремя, шанс получить кредит выше

Что нужно запомнить

- Чтобы получить кредит, понадобится российская прописка и как минимум паспорт, СНИЛС и справка о доходах.

- В выдаче кредита могут отказать без объяснения причин, но можно подать заявку в другой банк.

- Чтобы повысить шансы на выдачу кредита, нужно соответствовать образу надежного заемщика: получать официальный доход, иметь не слишком много долгов и вовремя возвращать деньги.