На решение оформить банковскую карту могут влиять многие факторы: выгодные предложения банков, сезонные праздники и события, общая макроэкономическая и финансовая ситуация в стране. Опираясь на данные о динамике оставленных пользователями заявок на банковские карты в последний год*, аналитики Банки.ру выяснили, прослеживалась ли в этом сегменте сезонность.

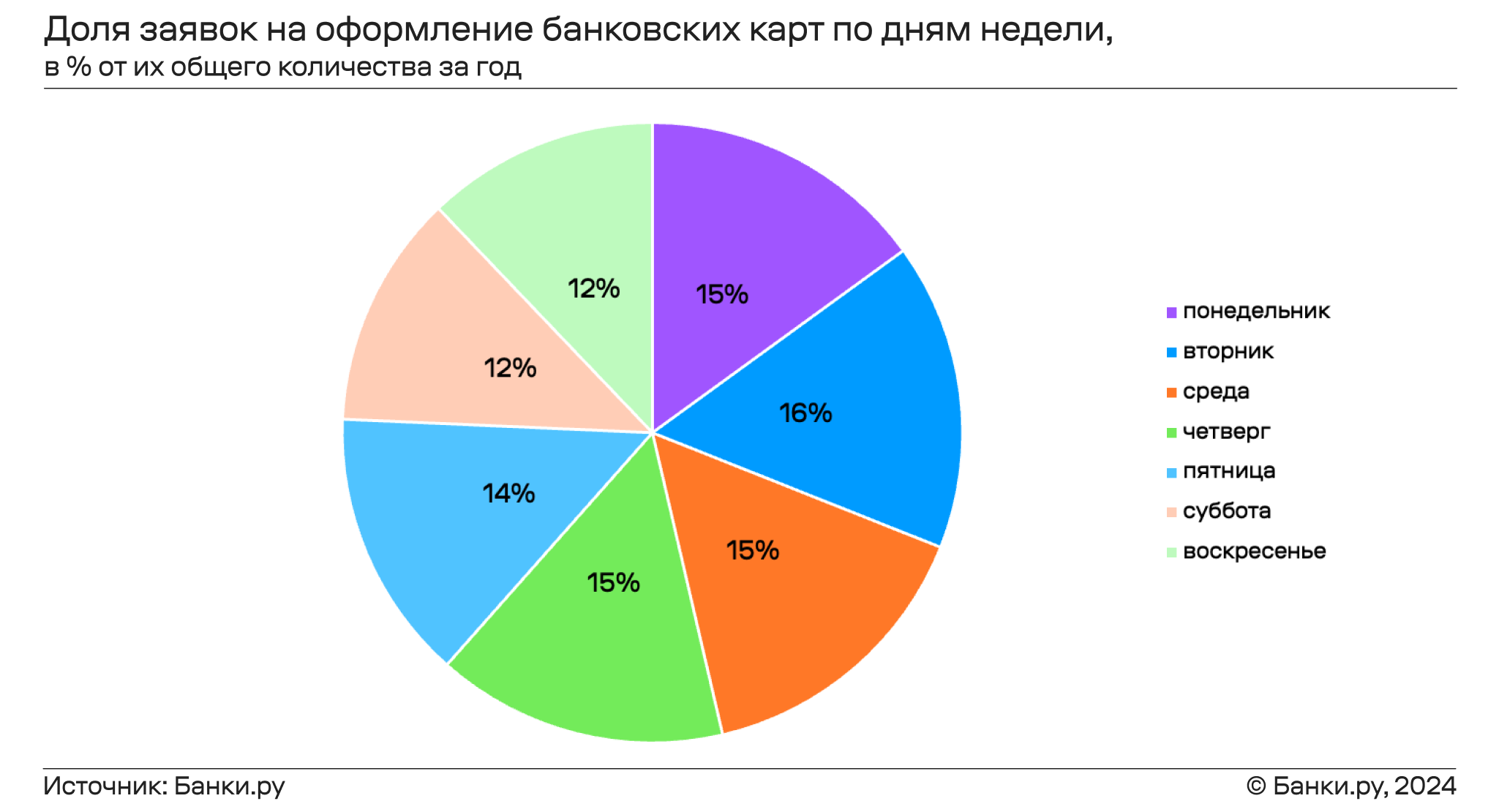

Первое наблюдение — спрос на карты зависит от дня недели. В основной массе пиковые значения заявок, поданных на Банки.ру, отмечались во вторник. В понедельник, среду и четверг интерес был немного ниже и замедлялся по мере приближения выходных. На наш взгляд, это может быть связано с тем, что по выходным люди предпочитают не заниматься серьезными вопросами, к которым в том числе относятся и финансовые, и решают их в будние дни.

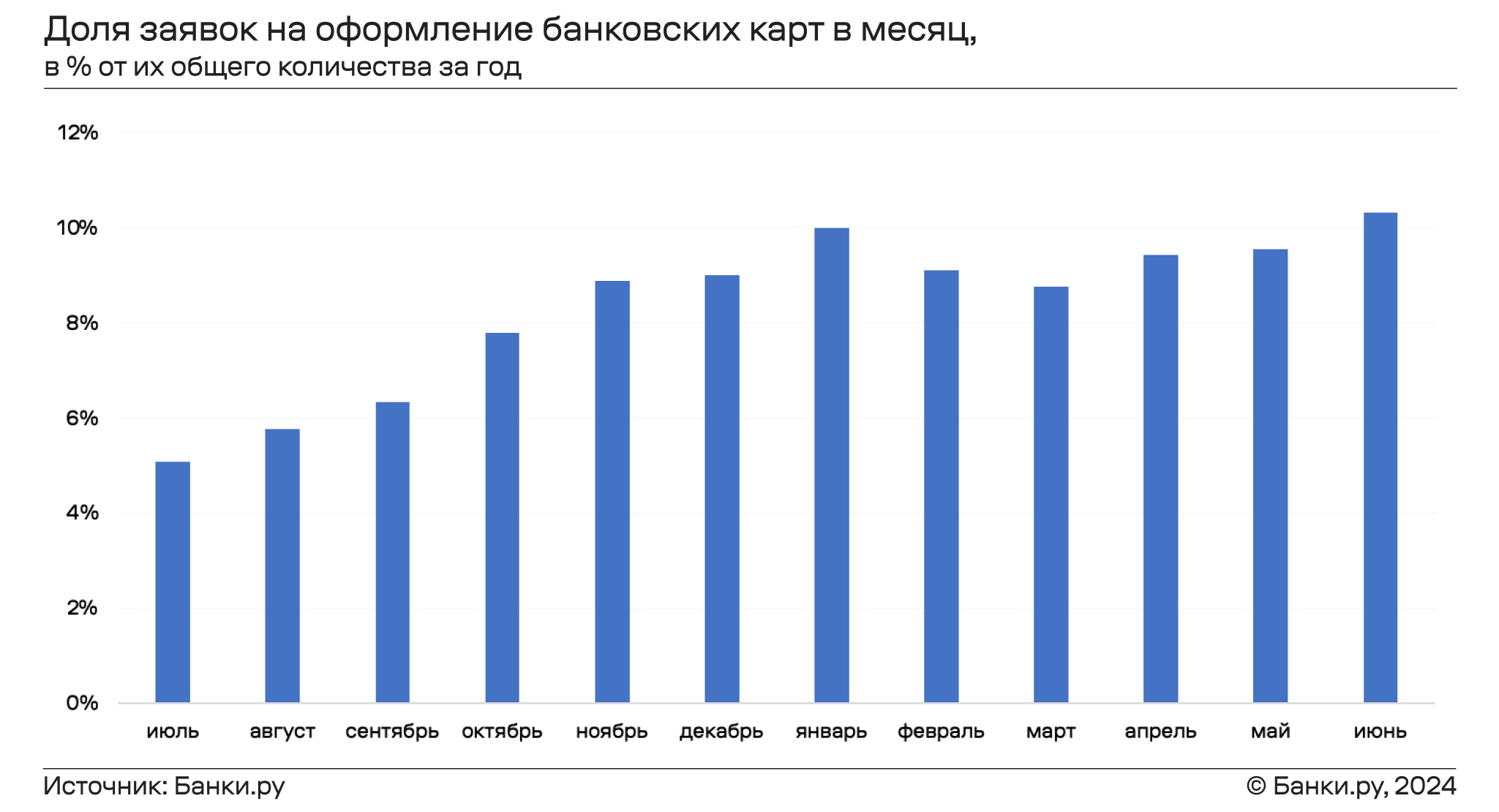

Вместе с тем в анализируемый период в динамике оставленных пользователями заявок на получение банковских карт отчетливо прослеживалась зависимость и от времени года. В частности, спрос на карты уменьшался в феврале-марте и июле-августе и значительно рос с октября по январь. Кроме того, усиление интереса в этом сегменте отмечалось в сервисах Банки.ру в апреле-июне.

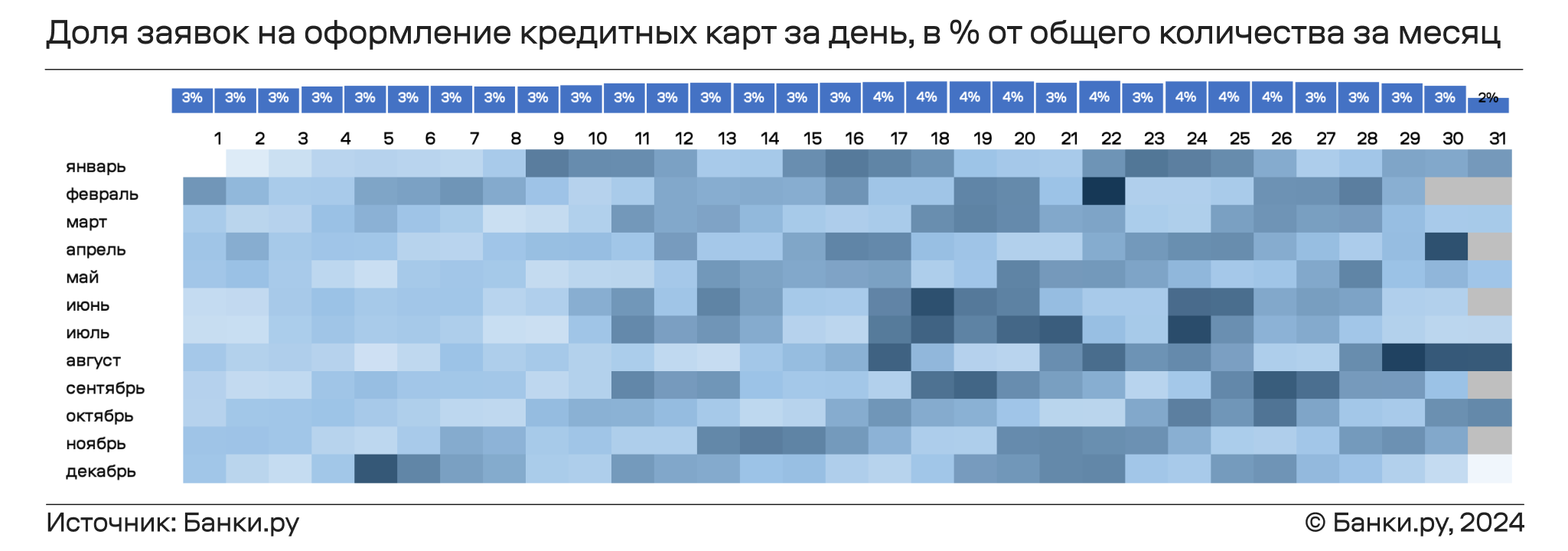

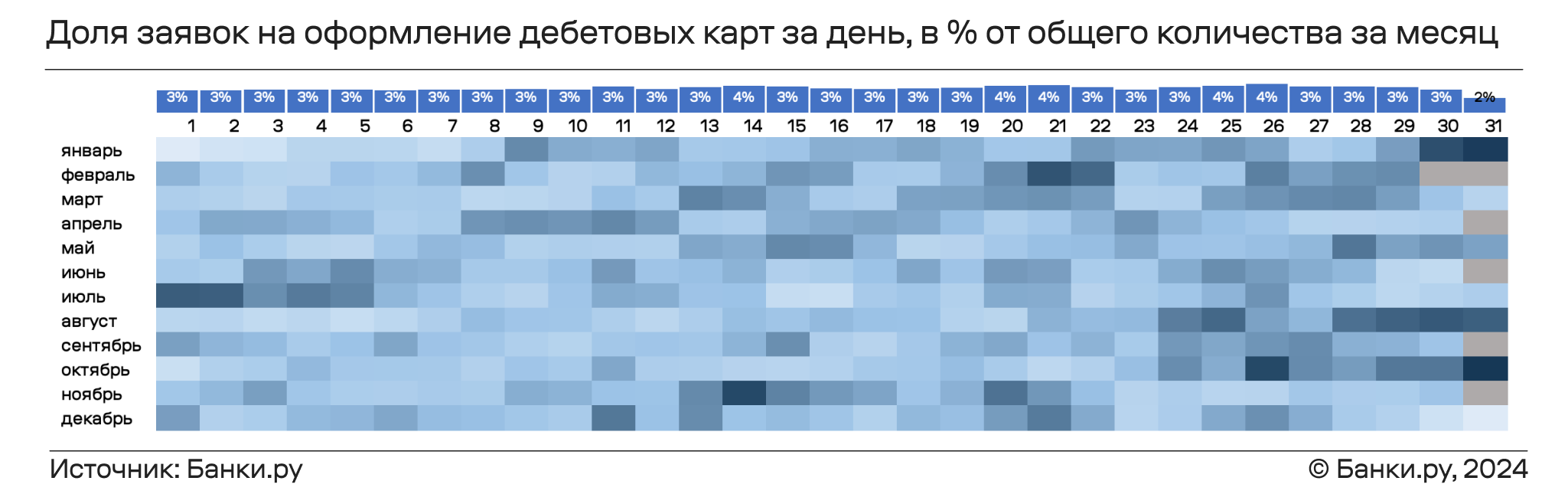

Востребованность карт также менялась в течение одного месяца. На тепловой карте, отражающей, какую долю заявок пользователи оставили в каждый день от их общего количества за месяц, видно, что интенсивность интереса начинала нарастать со второй декады месяца, достигала наибольшей степени в третью декаду и снижалась к последним дням месяца. Причем на карте можно заметить и ранее выявленную дифференциацию по дням недели, которая в некоторых месяцах (например, январь, сентябрь, ноябрь) была заметнее, чем в других.

Какие тенденции наблюдались в сегменте кредитных карт

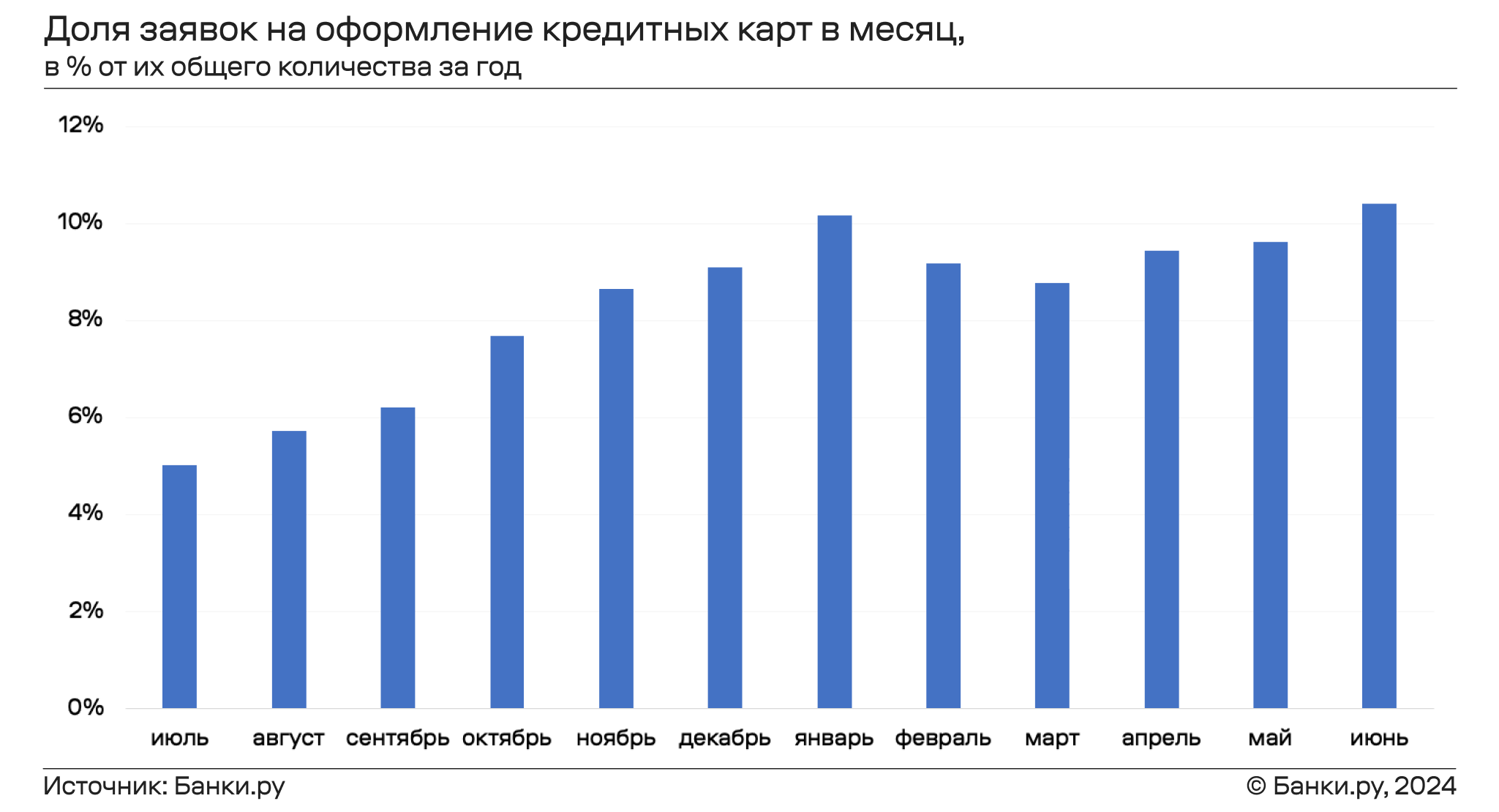

Помесячная и недельная динамика интереса к кредитным картам соответствует описанным выше тенденциям. Повышение спроса на них было зафиксировано в первой половине недели, в частности, по вторникам, а его снижение — на выходных. Распределение спроса по дням недели в этом сегменте также соответствует наблюдениям по всем банковским картам в целом. Кроме того, в сегменте кредитных карт также наблюдалось смещение их востребованности у пользователей на вторую половину месяца.

При этом наиболее значительный всплеск спроса на кредитки зафиксирован в январе, когда зарплата за предыдущий декабрь и годовые премии уже давно выплачены и, возможно, потрачены, а до следующего поступления средств еще почти месяц. На наш взгляд, именно эти факторы побуждали клиентов к поиску дополнительных средств, одним из источников которых традиционно выступают кредитные карты. Количество заявок на них, оставленных на Банки.ру, проседало только в первый и второй дни января, в течение остального периода новогодних каникул и далее увеличивалось. Это привело к тому, что показатель января по доле оставленных пользователями заявок на кредитки стал одним из наибольших в году.

Следующее значительное усиление интереса к кредитным картам наблюдается весной и в начале лета. Вероятно, это связано с тем, что многие люди рассматривают кредитки в качестве платежного инструмента для предстоящих путешествий, оплата которых (например, за туры или авиабилеты) часто происходит за продолжительное время до непосредственного наступления отпуска. Кроме того, кредитными картами могут пользоваться для финансирования расходов, связанных с дачным хозяйством и ремонтом, потребность в которых также возрастает с наступлением теплого времени года.

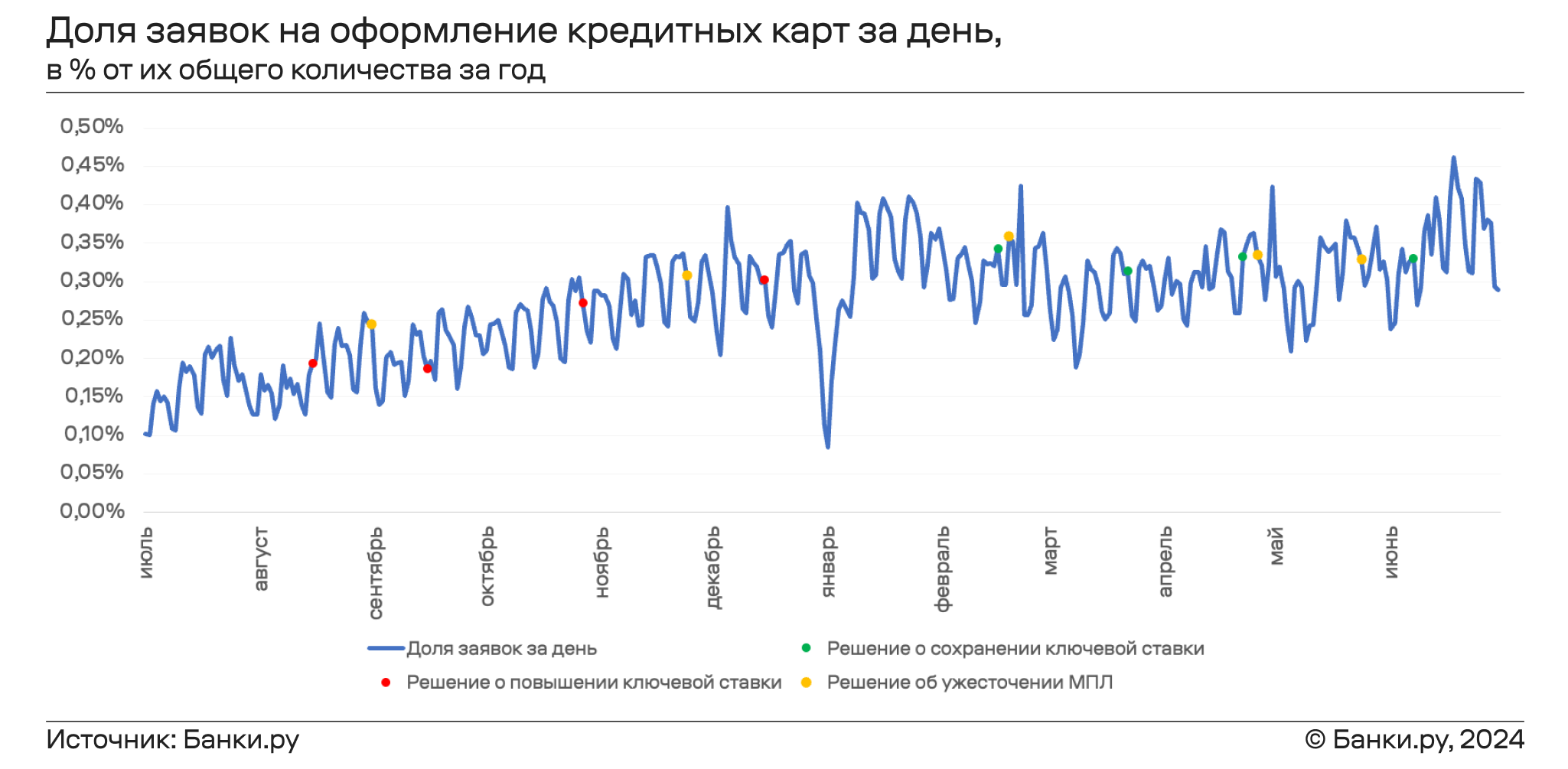

Для более детального изучения дневной динамики интереса к кредитным картам эксперты Банки.ру наложили на график точки, соответствующие датам решения Банка России о ключевой ставке и регуляторных мерах, направленных на этот сегмент (прежде всего, активно применяемых в течение последнего года макропруденциальных лимитах). Являясь разновидностью кредитных продуктов, кредитные карты могут испытывать на себе влияние таких событий. В частности, ключевая ставка влияет на величину процента по кредитке, и ее повышение может ослабить интерес к ним, и наоборот. Макропруденциальные лимиты же воздействуют на возможности банков по наращиванию объемов выдач кредитных карт, напрямую ограничивая их оформление рисковым заемщикам. При этом необходимо отметить, что такое воздействие может проявляться с некоторым временным лагом.

В целом график иллюстрирует, что интерес к кредитным картам в рассматриваемом периоде не испытывал сильного воздействия указанных мер Банка России. В частности, они не нарушали зафиксированные ранее недельные циклы спроса, а также не смогли нивелировать общий повышательный тренд. В том числе это может быть связано с тем, что банки, стремясь адаптироваться к новым условиям и ослабить их негативное воздействие на интерес к своим продуктам, повышают привлекательность последних за счет более выгодных условий и новых предложений, что не позволяет спросу на кредитные карты значительно снижаться. Однако то, что выборка содержит данные только за один год, не позволяет сравнить динамику доли заявок с предыдущими аналогичными периодами и сделать однозначный вывод о влиянии решений регулятора на спрос в этом сегменте.

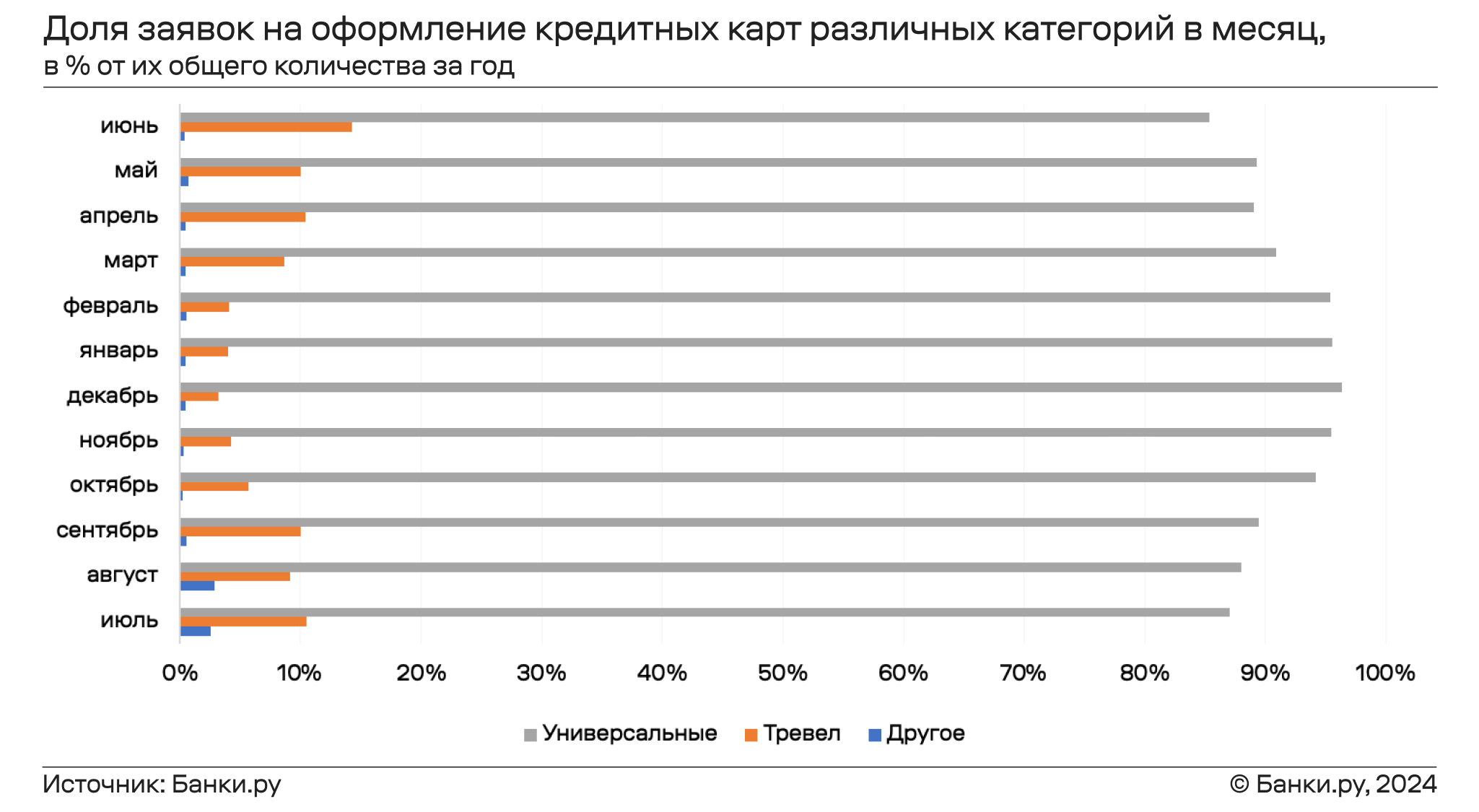

Чтобы проверить, влияет ли сезонность на интерес к различным видам кредитных карт, мы разделили их на три категории:

- универсальные (карты, которые могут быть открыты любыми категориями населения для любых трат, при этом ни в одной из категорий трат не предлагаются существенно более выгодные условия);

- тревел (предоставляющая более выгодные условия в туризме или путешествиях, например, начисление миль);

- другое (карты для иных целей).

В результате мы получили, что доля универсальных карт за прошедший год никогда не опускалась ниже 80%, хотя в периоде с марта по сентябрь наблюдалось увеличение доли заявок на тревел-карты, поскольку с учетом начала сезона отпусков и подготовки к нему часть спроса перераспределяется в их пользу.

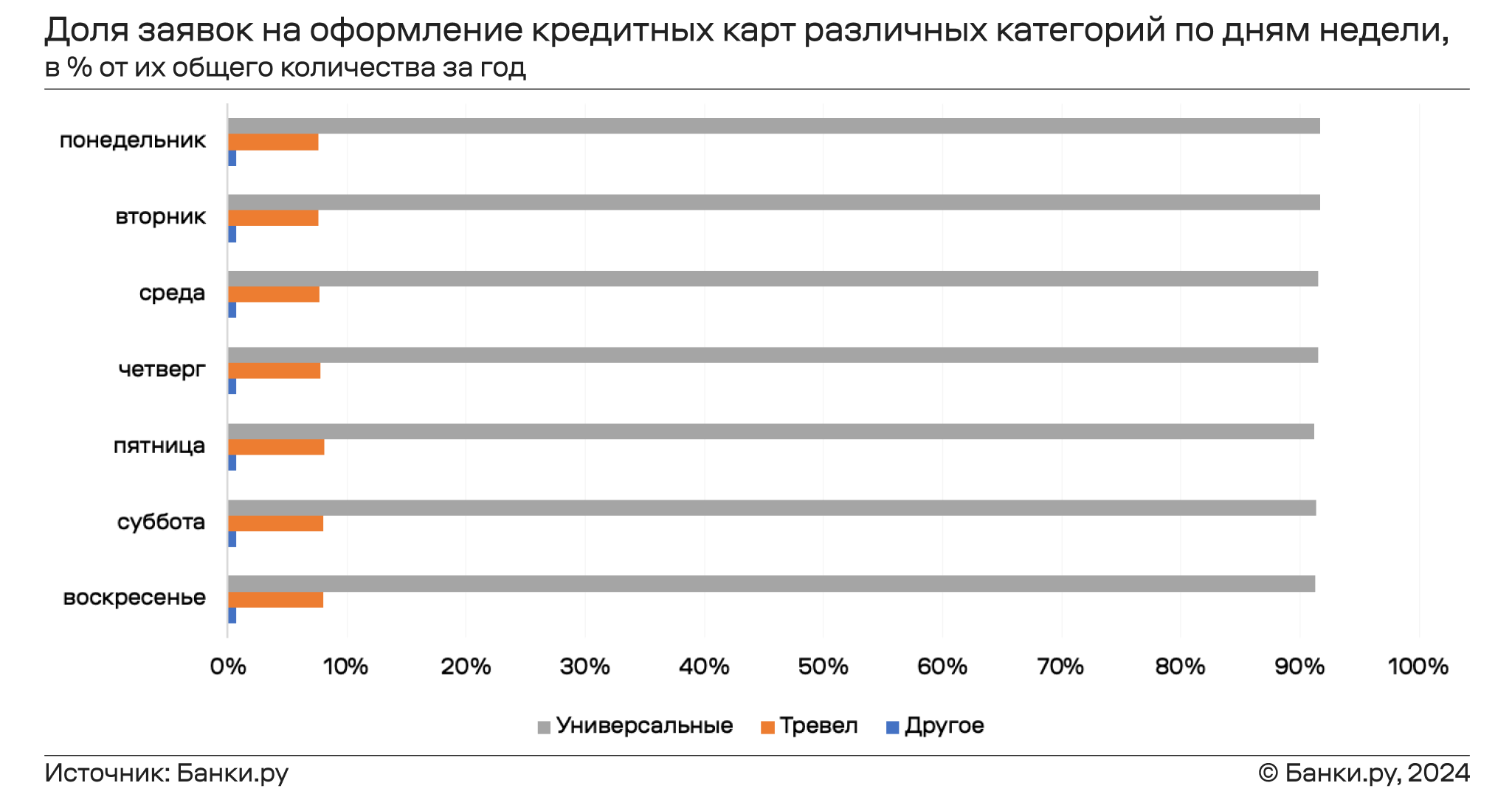

Аналогичная тенденция прослеживается и в недельной динамике: доля заявок на универсальные карты в каждом из дней составляла более 90%.

Какие тенденции отмечались в сегменте дебетовых карт

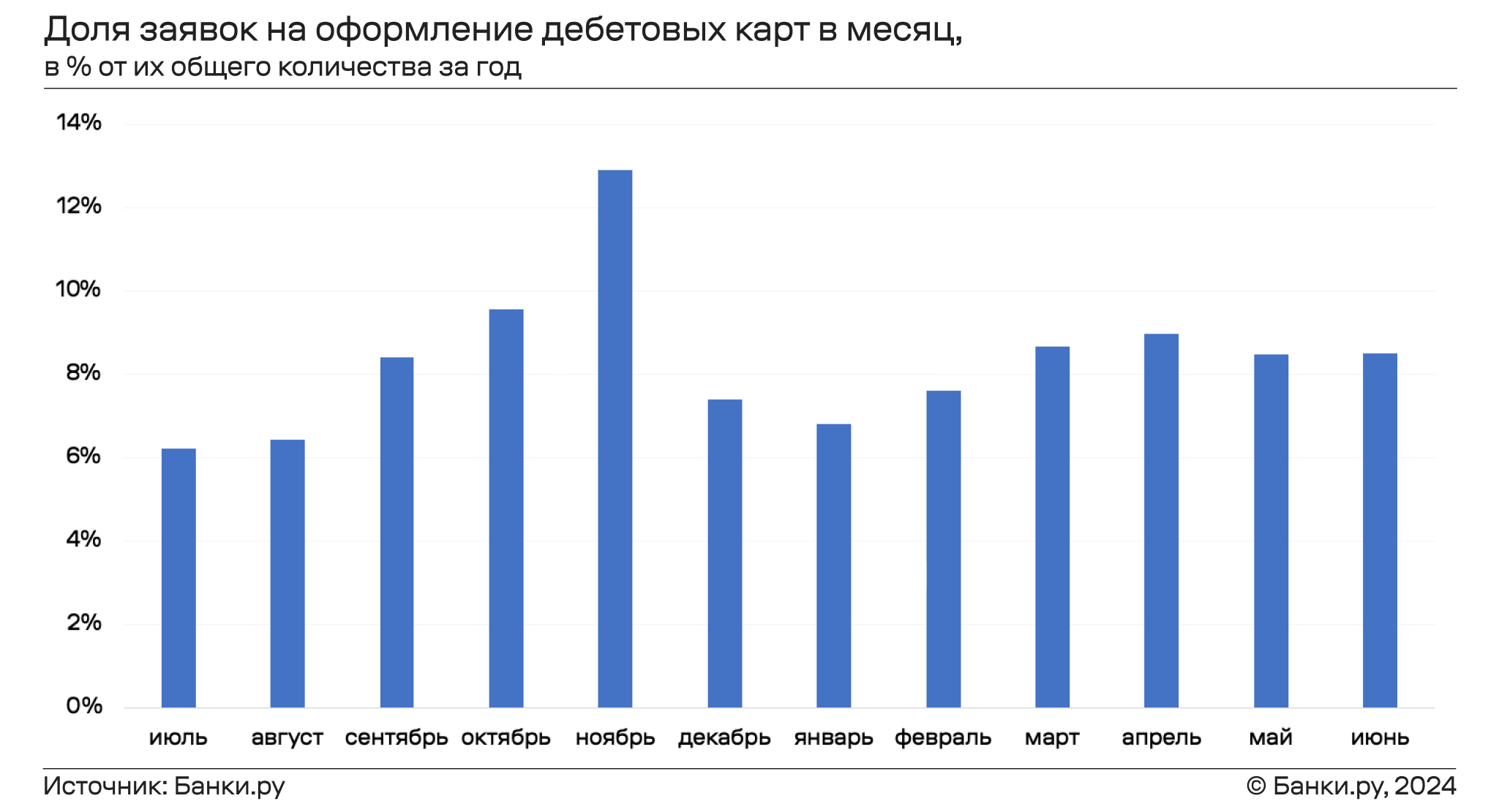

Пик интереса к дебетовым картам прослеживался в сервисах Банки.ру в сентябре-ноябре и марте-июне, в отличие от сегмента кредитных карт, где спрос был более интенсивен с ноября по февраль и с апреля по июнь. На наш взгляд, увеличение в I квартале 2024 года востребованности дебетовых карт могло быть связано с выплатой годовых бонусов и последующим желанием их получателей разместить эти средства на накопительных счетах и вкладах, поскольку часто по таким продуктам при наличии дебетовой карты банка предлагаются более выгодные условия.

При этом падение спроса на дебетовые карты в первых числах января не так драматично, как в кредитных картах, а восстановление — не так стремительно. Наблюдаемый всплеск в конце октября и ноябре можно объяснить растущей покупательской активностью в преддверии новогодних праздников.

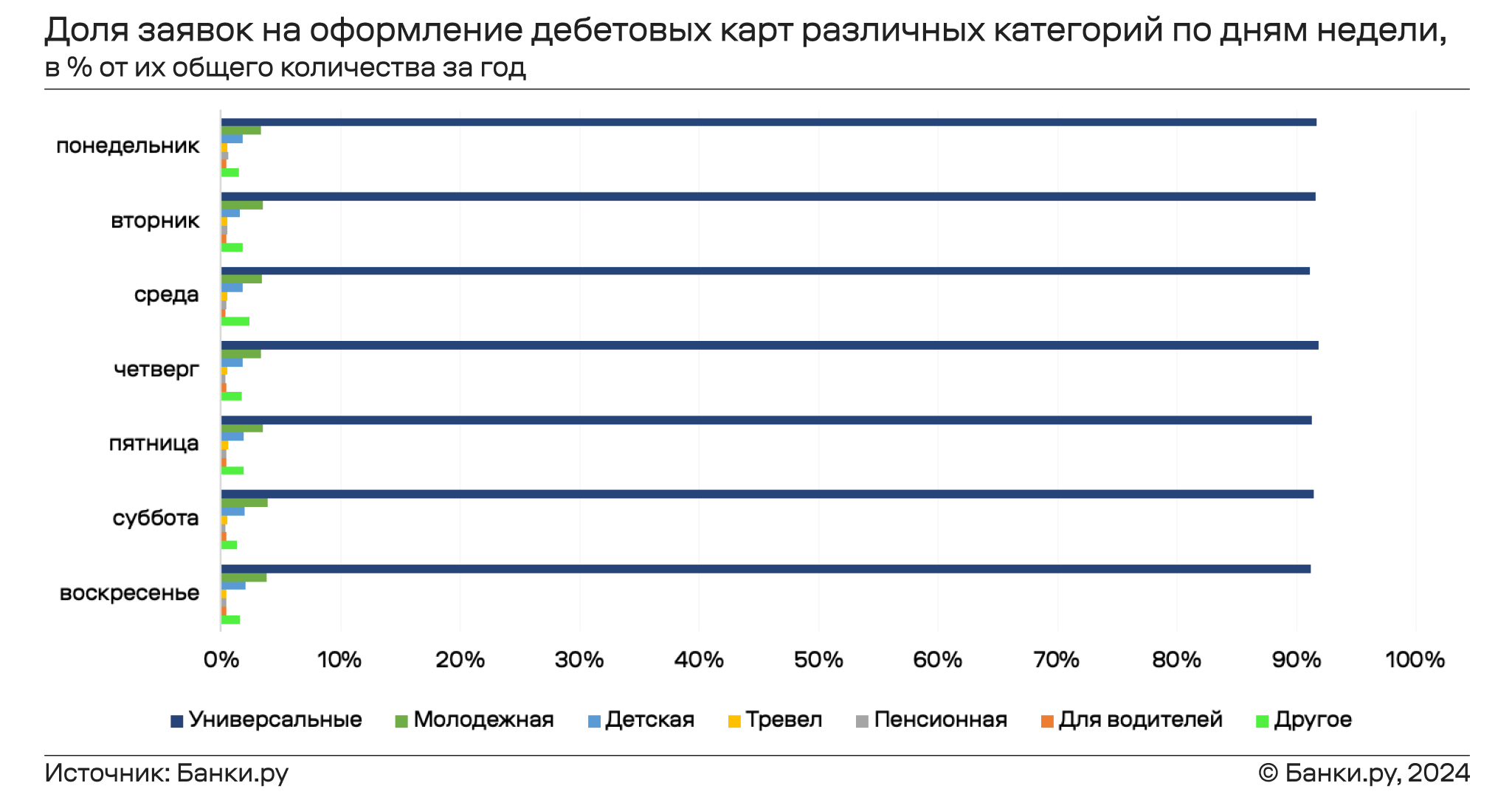

Недельная динамика спроса на дебетовые карты соответствует таковой по кредитным картам: наибольшие доли количества оставленных пользователями заявок приходятся на вторник, среду и четверг с уменьшением спроса в выходные дни.

При этом по дебетовым картам не наблюдается такая сильная концентрация спроса во второй половине месяца, как в предыдущих случаях. Хотя отдельные примеры такого поведения можно найти, например, в феврале, августе, октябре. В целом интерес к дебетовым картам более равномерно распределен в течение месяца.

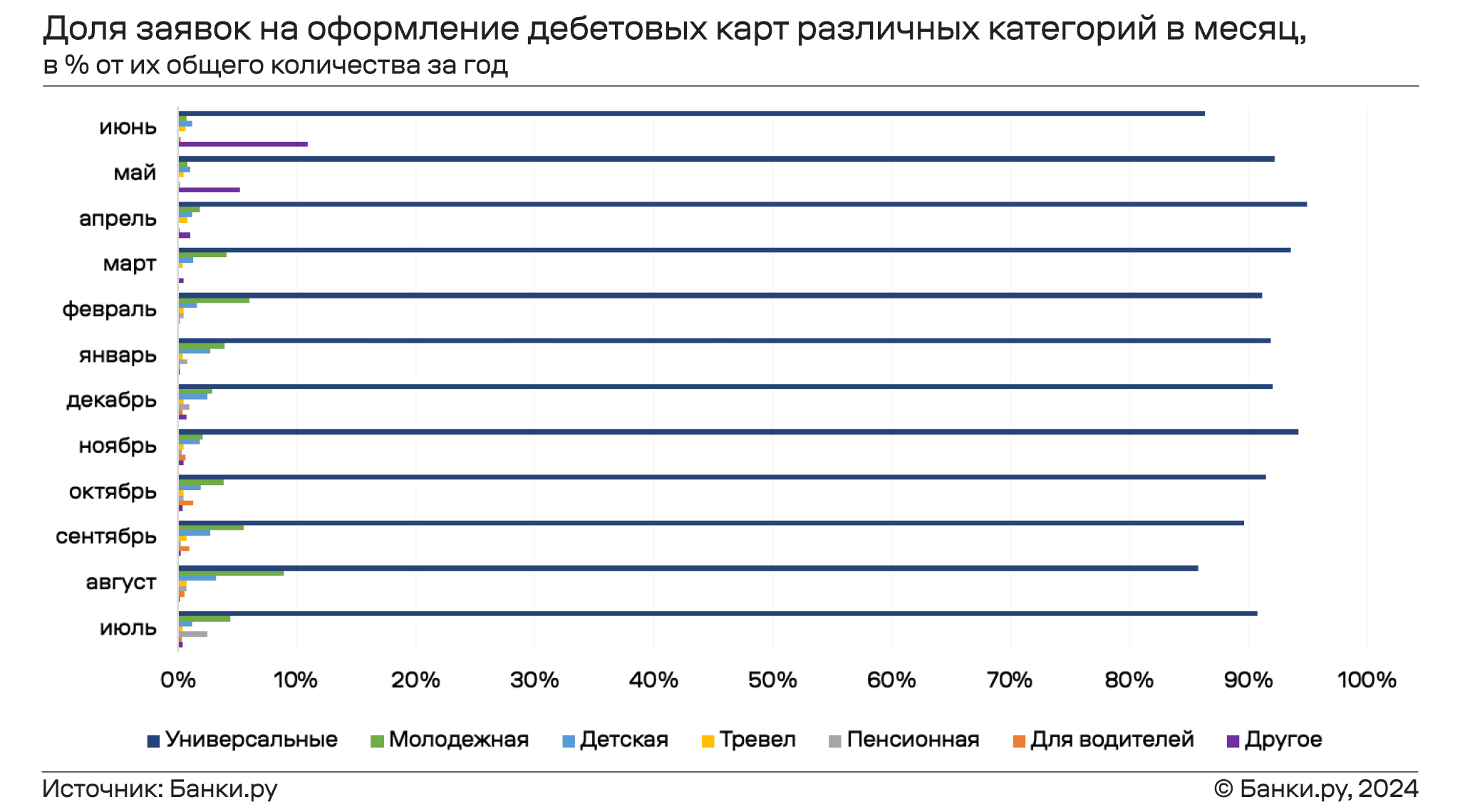

В сегменте дебетовых карт, по сравнению с кредитными, более распространены продукты, нацеленные на определенные группы населения или виды трат. Поэтому эти карты возможно разделить на большее количество категорий:

- универсальные (аналогично соответствующей категории в кредитных картах);

- молодежные (возможность оформить такие карты есть у клиентов 14–22 лет);

- детские (для детей 6–14 лет);

- пенсионные (с предоставлением более выгодных условий для клиентов старшего возраста, получающих на эту карту пенсию);

- тревел (аналогично соответствующей категории в кредитных картах);

- для водителей (с повышенным кэшбэком на АЗС);

- другое (аналогично соответствующей категории в кредитных картах)

Аналогично кредитным картам подавляющее большинство пользователей отдают предпочтение универсальным дебетовым картам: на протяжении всего года их доля в общем объеме заявок за месяц не опускалась ниже 85%.

Кроме того, наблюдается сезонная зависимость интереса к молодежным и детским картам. Так, наибольший рост спроса на такие карты фиксируется в преддверии начала учебного года — в июле-сентябре, и нового учебного полугодия – в январе-марте. Доля заявок на тревел-карты растет в конце весны и летом, а также в преддверии новогодних каникул.

В недельной динамике можно заметить незначительные колебания интереса к универсальным картам (он усиливается в понедельник, вторник и четверг), однако на протяжении всей недели их доля не падает ниже 90%. Кроме того, наблюдается некоторое повышение спроса на молодежные карты на выходных днях, что может быть связано с тем, что молодые люди придерживаются более гибкого режима жизни в плане соотношения рабочих будней и отдыха.

Выводы:

- временные колебания интереса к банковским картам неодинаковы для дебетовых и кредитных карт. Спрос на них растет и снижается в разные сезоны. Кроме того, для кредитных карт ярко выражена дифференциация интереса на протяжении одного месяца;

- при соотнесении дат решений Банка России о ключевой ставке и макропруденциальных лимитах с графиком спроса на кредитные карты, на которые такие события оказывают наибольшее воздействие, нельзя однозначно судить о наличии их значительного ограничительного влияния на востребованность такого продукта. Однако, поскольку воздействие таких инструментов проявляется с временным лагом, оно может стать заметным при дальнейшем наблюдении;

- при разделении банковских карт на категории в зависимости от их целевого назначения можно сделать вывод о том, что как в кредитных, так и дебетовых картах абсолютное большинство клиентов отдавало предпочтение универсальным вариантам. Однако по другим видам карт наблюдался сезонный рост, связанный с их спецификой.

По состоянию на июль 2024 года на Банки.ру уже более 18 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,2 млн заявок на финансовые продукты. Наши сервисы работают в более чем 20 продуктовых категориях.

*Для подготовки исследования использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные заявок на банковские карты, оставленные на Банки.ру в период с 1 июля 2023 года по 30 июня 2024 года.