Банковские карты, как правило, используются в качестве средства безналичной оплаты. При этом клиенты могут заводить их для совершенно иных целей: для оформления других финансовых продуктов, для получения кэшбэка, наконец, просто на всякий случай. Кроме того, в процессе оформления пользователи обращают внимание на множество признаков, по которым далее выбирают карту или отказываются от нее. Чтобы лучше понять мотивы клиентов в этой ситуации, мы провели опрос пользователей Банки.ру и на его основе проанализировали, зачем клиенты оформляют банковские карты и какие параметры при этом учитывают. Делимся получившимися результатами.

Кто оформляет карты

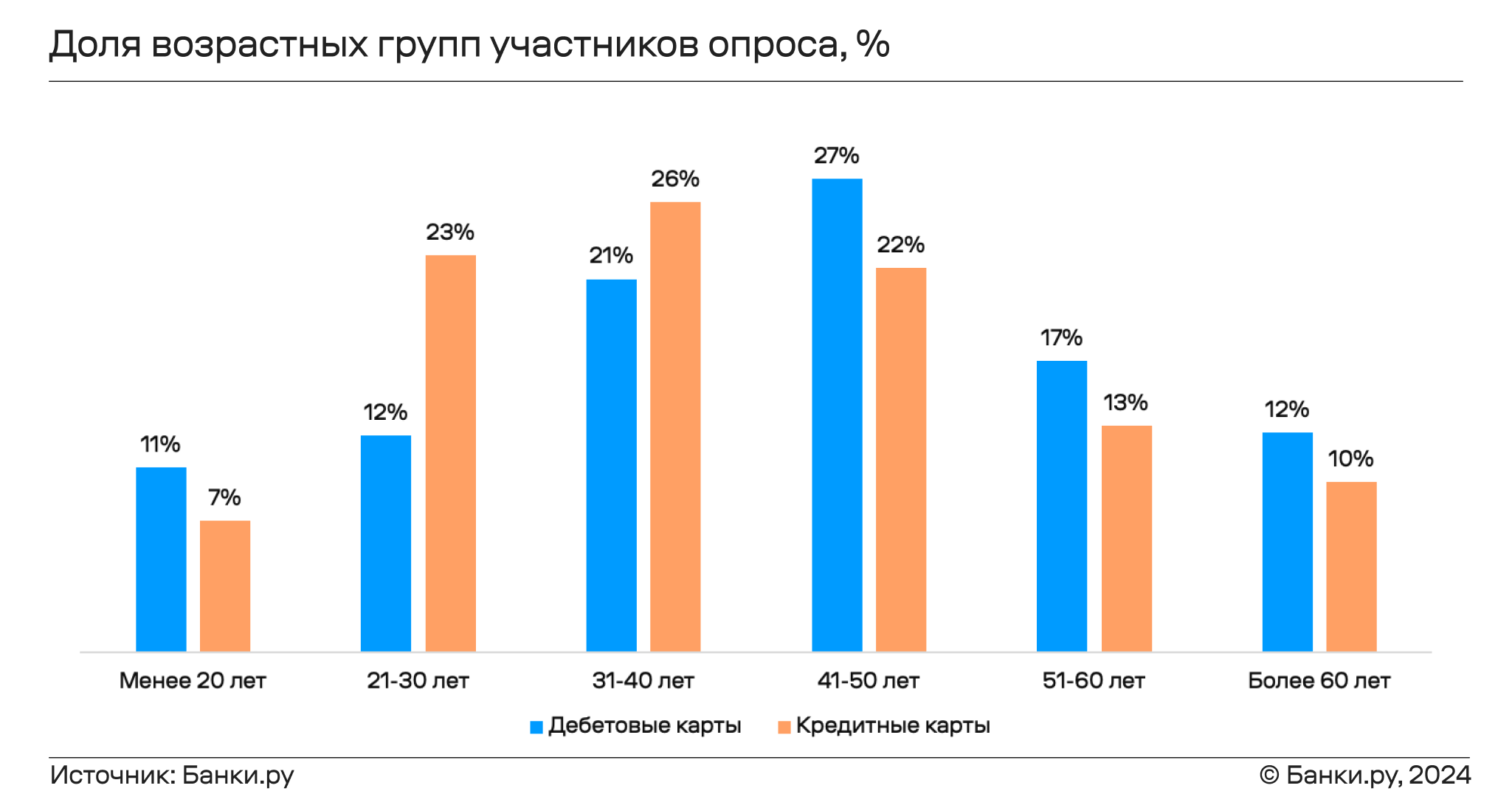

Наиболее многочисленной возрастной группой участников опроса стали пользователи 31–50 лет. При этом в кредитных картах также выделяется значительная доля клиентов 21–30 лет (23%), которая почти в два раза превышает аналогичную долю в дебетовых картах (12%). Это может быть связано с тем, что молодые люди реже имеют предубеждения по поводу кредитных карт, связанных с долговой природой такого продукта. Кроме того, клиенты в этом возрасте часто еще не имеют значительной долговой нагрузки, что облегчает банкам одобрение им кредиток.

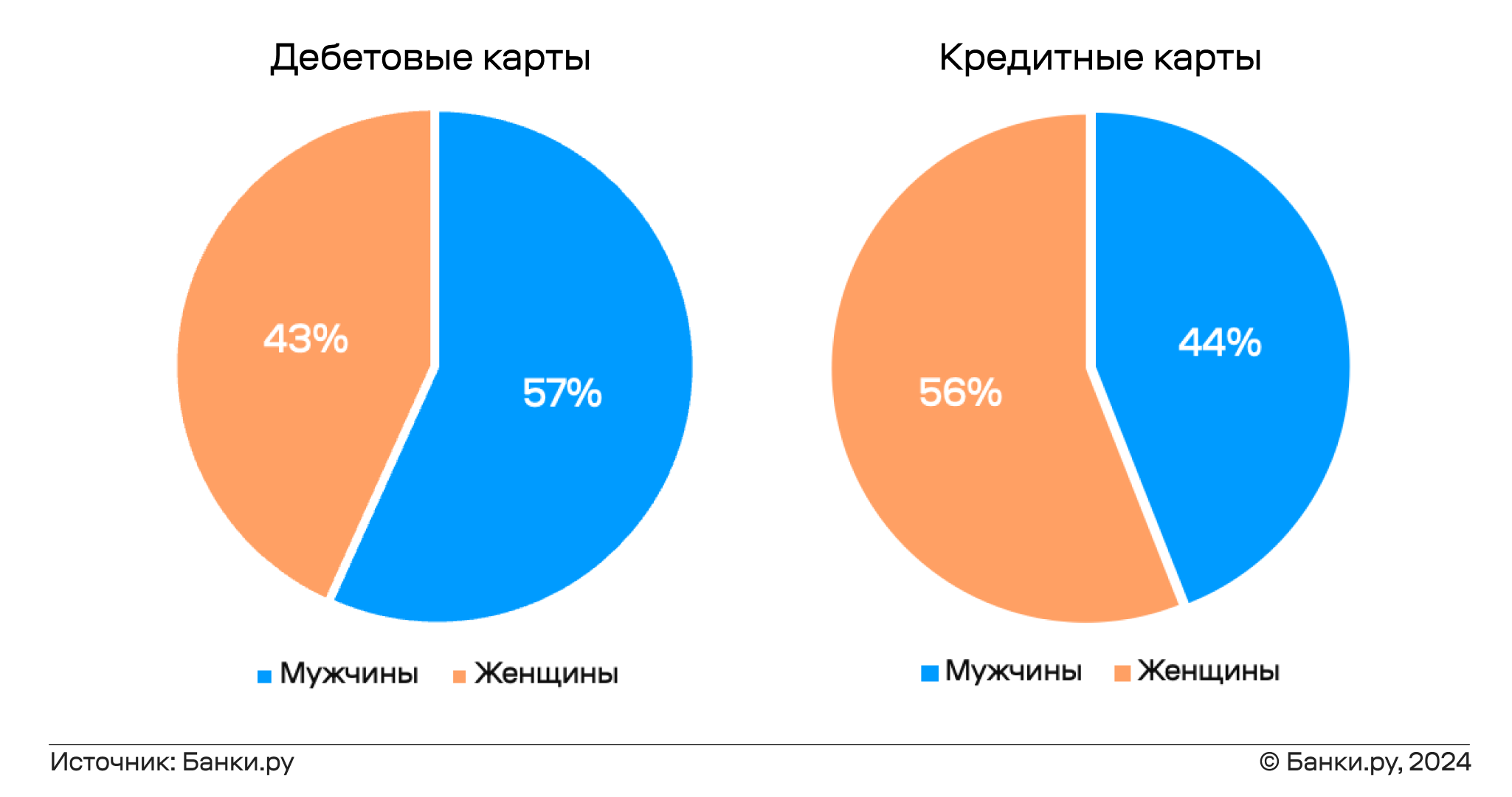

Гендерная структура респондентов отличается в зависимости от типа карты: на вопросы о дебетовых картах чаще отвечали мужчины (в 57% случаев), о кредитных картах, напротив, женщины (56%). В целом же доли мужчин и женщин в общей массе респондентов оказались равными.

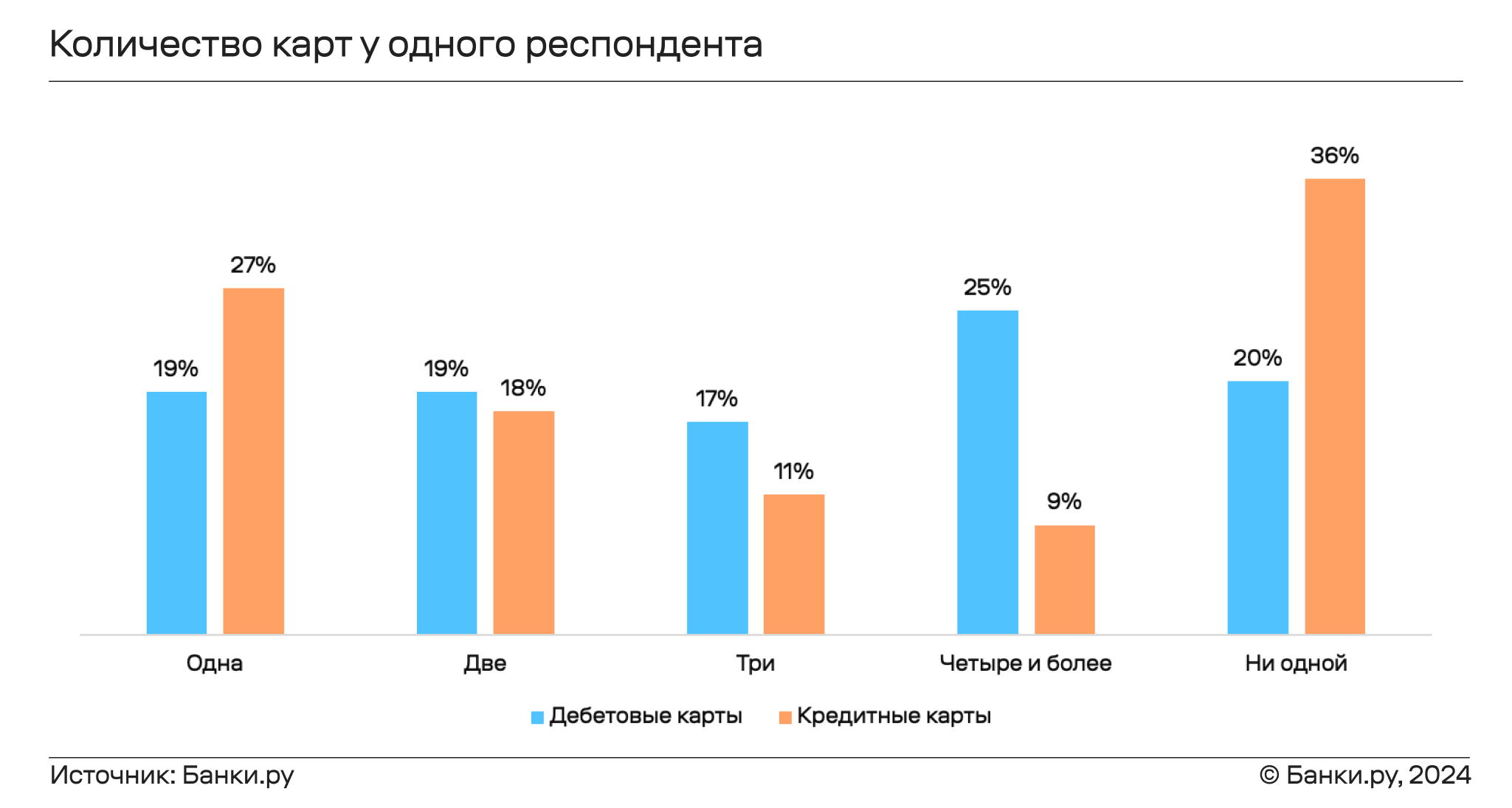

При этом от типа карты зависит и их количество у одного держателя: среди тех, у кого в принципе есть такой продукт, одну карту чаще всего заводят в кредитном сегменте, в то время как в дебетовых картах наибольшую долю составляют клиенты, имеющие четыре и более таких карт. При этом в кредитных картах более трети респондентов (36%) заявили об отсутствии у них такого продукта, в то время как в дебетовых картах доля ответивших так значительно меньше (20%).

С какой целью оформляют карты

Чаще всего клиенты оформляют банковские карты для повседневного использования: в дебетовых картах так делали 42% пользователей, в кредитных — 37%. Но остальные причины также зависят от вида карты. Так, вторая по популярности причина оформления дебетовых карт — получение бонусов и кэшбэка. Это важно для 27% пользователей. В кредитных картах же — совершение определенных покупок и расходов (29% ответивших). Действительно, часто кредитку оформляют для конкретного крупного приобретения. Например, сразу после ее получения и во время первого беспроцентного периода покупают крупную бытовую технику, а далее во время грейса или уже после его окончания выплачивают за нее проценты.

На третьем месте по частоте причин оформления в дебетовых картах оказались выгодные условия (14%), а в кредитных — выдача карты вместе с другим продуктом банка (13%). При этом реже всего и дебетовые, и кредитные карты заводят для целей развития бизнеса.

На что пользователи обращают внимание

Различия между картами просматриваются и в критериях, на которые пользователи обращают внимание при их выборе и последующем оформлении. Так, например, для абсолютного большинства респондентов в кредитных картах (79%) важны условия по ней, что на 11 п. п. меньше, чем в дебетовых картах. Это объясняется тем, что в кредитках в условия входят и продолжительность грейс-периода, и ставка, которые существенно влияют на комфорт пользования ей. В целом же этот критерий важен для 29% респондентов.

Для 14% респондентов важны надежность и безопасность карты, причем чаще этот пункт отмечали держатели дебетовых карт (41%), нежели кредитных (31%). Учитывая неснижающуюся активность мошенников, а также то, что на дебетовых картах хранятся все-таки собственные деньги клиентов, а не заемные от банка, приоритетность этого пункта объяснима.

Кэшбэк и бонусы также значительно важнее для держателей дебетовых карт: они выбирали этот вариант в 46% случаев против 21% в кредитных картах. Это может быть связано с тем, что программы лояльности чаще предлагаются банками именно для дебетовых карт, а также с тем, что кредитные карты рассматриваются клиентами в первую очередь как средство получения заемных средств, а не возврата части трат в виде кэшбэка.

Как клиенты используют оформленные карты

Большинство респондентов отметили, что используют именно физическую банковскую карту в качестве средства безналичной оплаты, причем в дебетовых картах таких клиентов более половины (55%). Далее с небольшим отрывом друг от друга идут переводы по СБП (26% от всех держателей карт) и номеру телефона или карты и реквизитам (25%). Доля тех, кто вообще не прибегает к безналичной оплате, колеблется в пределах 1–2%.

Итоги:

- Держатели дебетовых карт более склонны оформлять их в количестве более одной. В то же время доля клиентов, которые вообще не имеют кредитных карт, больше, чем тех, у кого нет дебетовых карт.

- И дебетовые, и кредитные карты чаще всего оформляют для повседневных трат. Однако при этом дебетовые карты больше заводят ради получения бонусов или кэшбэка, а кредитные — для оплаты крупных покупок.

- Условия по продукту более важны для держателей кредитных карт, нежели дебетовых, однако обратная ситуация складывается с надежностью карты и программами лояльности.

- Банковские карты на пластиковом носителе продолжают удерживать лидирующие позиции в качестве средства безналичной оплаты. Однако одновременно значительные доли респондентов отметили, что пользуются также и переводами через СБП, по номеру телефона или реквизитам.

Подобрать оптимальную кредитную или дебетовую карту можно с помощью сервиса подбора на Банки.ру. Заполнив всего одну анкету, на нем можно получить предложения от ведущих банков и выбрать наиболее выгодные условия по нужным вам параметрам.