Как показал опрос, который Банки.ру проводил во второй половине 2024 года, 27% респондентов оформляют дебетовые карты для получения кэшбэка и баллов. В другом исследовании выяснилось, что чаще всего пользователей интересуют бонусные системы, связанные с ежедневными покупками (такой вариант выбирали 86% клиентов) и тратами на транспорт (49%).

Вместе с тем за последнее время сильно увеличились затраты банков на программы лояльности. В условиях, когда перейти из одной кредитной организации в другую или перевести между ними деньги не составляет большой трудности, щедрый кэшбэк и другие привилегии — одни из главных причин, по которым потребитель захочет стать клиентом банка или оставаться им.

Программы лояльности, кроме кэшбэка, могут включать в себя и другие преимущества: скидки у партнеров, специальные условия по продуктам банка, доступ к сервисам экосистемы финансовой организации и др.

С помощью базы дебетовых карт* Банки.ру проанализировали, какой кэшбэк был доступен по ним в 2024 году и как в целом менялись в этот период такие программы лояльности банков.

Какой кэшбэк предлагался

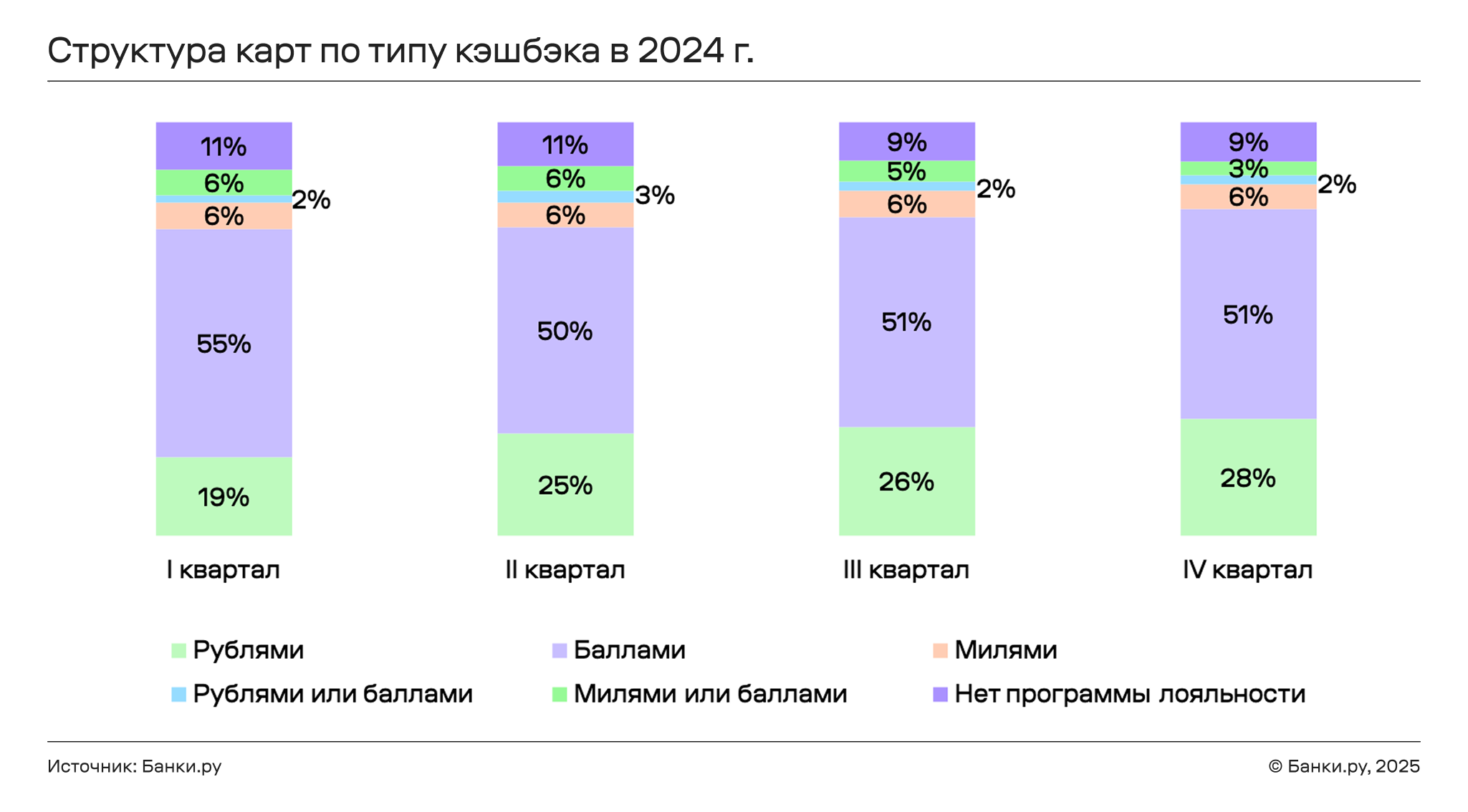

Все разнообразие кэшбэка можно разделить на три категории, которые далее будут рассматриваться более подробно: кэшбэк рублями, баллами и милями. Также встречаются карты, по которым на выбор предлагается несколько программ лояльности с возможностью переключения между ними с определенной периодичностью. При этом в некоторых случаях выбор предоставляется не между разными типами кэшбэка (например, баллы или мили), а между разными системами начисления одного типа кэшбэка (например, повышенное количество баллов за отдельные категории или пониженное за все покупки).

В 2024 году по большинству карт, представленных в базе нашего финансового маркетплейса, предлагался кэшбэк баллами — таких вариантов было от 50% до 55% от общего количества в зависимости от квартала. Однако к концу года заметен значительный рост доли карт, где кэшбэк выплачивается рублями: их стало в 1,5 раза больше (19% от общего количества в I квартале и 28% — в IV квартале). Это может быть связано с тем, что в борьбе за клиента банки стремятся предложить более выгодные условия программ лояльности, а кэшбэк рублями для потребителя более предпочтителен, чем начисление баллов. Последние сложнее превратить в прямую выгоду: зачастую конвертация в рубли не предполагается вовсе либо проходит по менее выгодному курсу (не 1 балл = 1 рубль, а 1 балл = 0,8 рубля и т. п.), кроме того, баллы сгорают по прошествии определенного времени и имеют ограниченные варианты использования.

По 6% в каждом квартале составляла доля карт, предлагающих кэшбэк милями. Далее по частоте расположились продукты, где клиенту предоставляется выбор кэшбэка между баллами и милями (3–6% в зависимости от квартала) или между рублями и баллами (2–3%). Карт, с которыми потребитель мог бы выбирать между кэшбэком рублями или милями, в рассматриваемый период не оказалось. Еще по 9–11% продуктов программы лояльности не предлагалось вовсе. В основном это пенсионные, зарплатные, исламские карты либо продукты, по которым вместо кэшбэка предлагается другое преимущество, например, процент на остаток.

Сколько кэшбэка и за что выплачивали банки

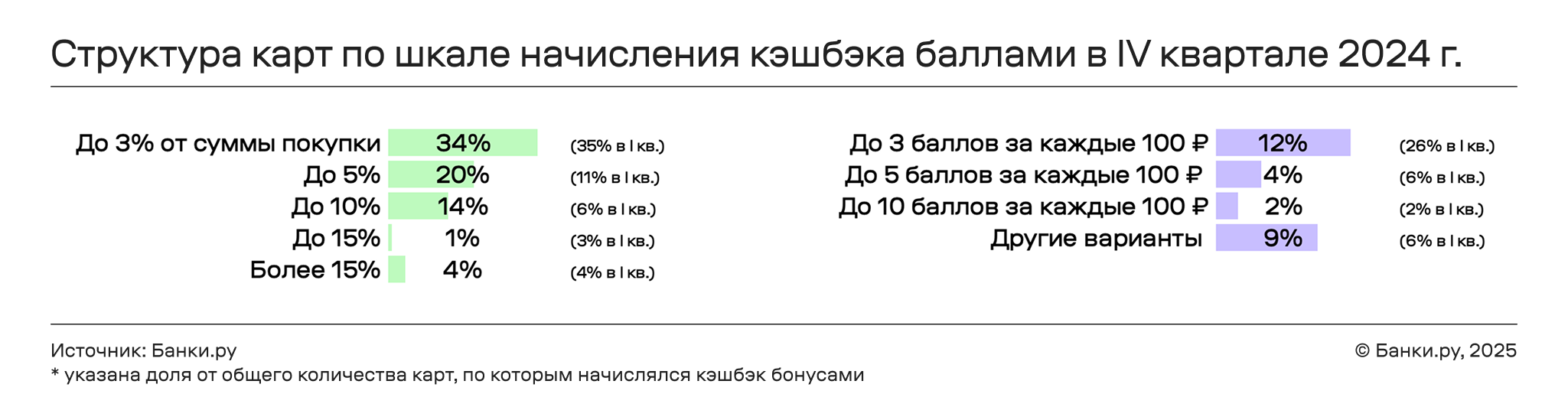

Количество начисляемых банком баллов может рассчитываться как процент от всей суммы покупки или как фиксированное количество баллов с определенной суммы. Чаще применялась первая схема: доля карт с таким порядком начисления составила 73% в IV квартале 2024 года и 59% — в I квартале. При этом чаще всего баллами начислялось до 3% или до 5% от суммы покупки. Во втором варианте наиболее популярный механизм начисления — до 3 баллов за каждые 100 рублей покупки (таких было 12%).

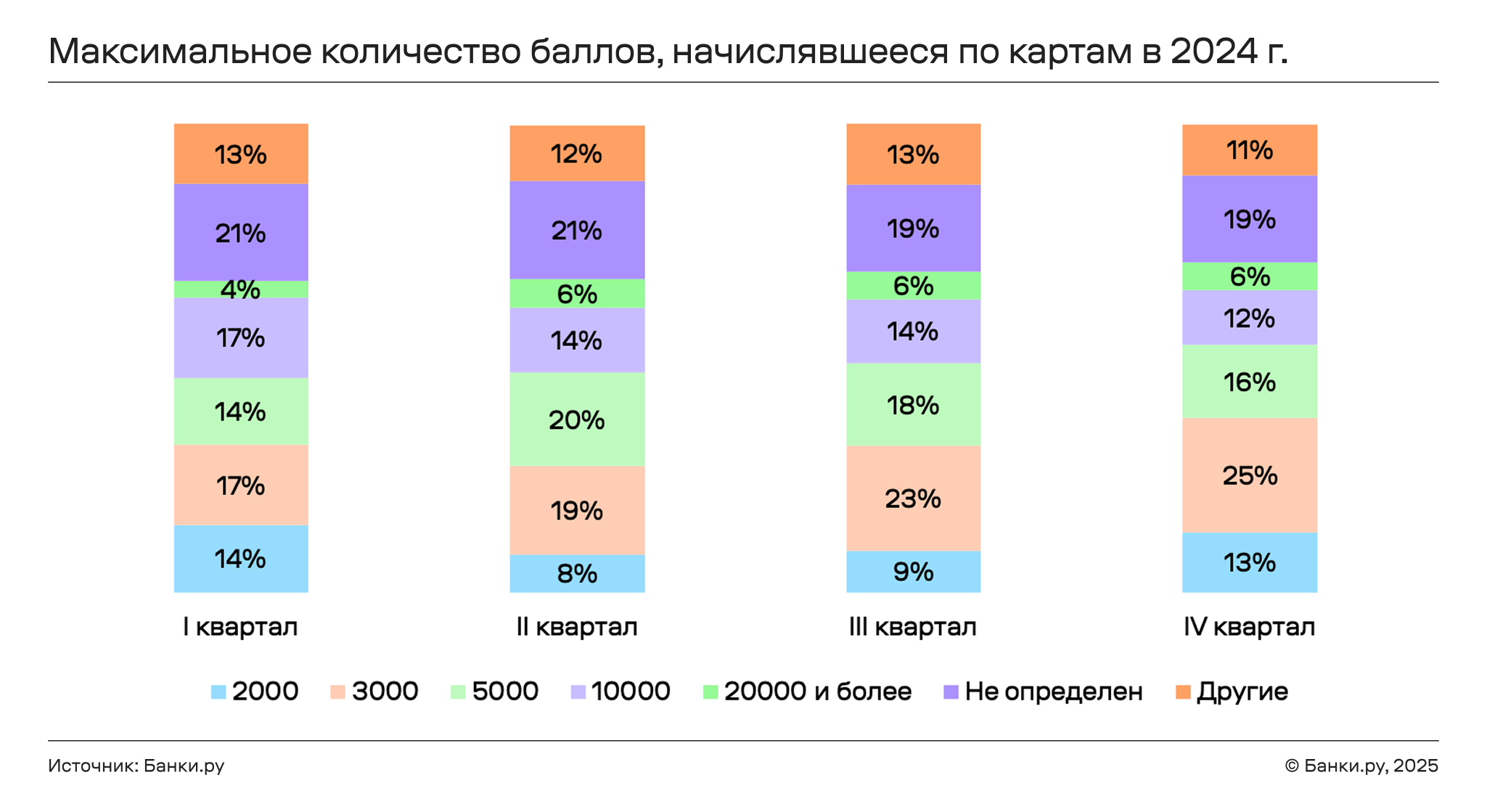

Чаще всего в 2024 году в рамках программы лояльности можно было получить 3000 баллов в месяц, причем если в I квартале доля таких карт составляла 17%, то к концу года — уже 25%. Одновременно можно отметить, что количество карт с максимальным размером кэшбэка в 2000 и 5000 баллов в месяц увеличивалось во II и III кварталах, однако к IV кварталу вернулось к значениям начала года. Также у довольно значительного количества карт — 19–21% в зависимости от квартала — максимально возможное количество баллов не было определено или явно указано в правилах программы лояльности.

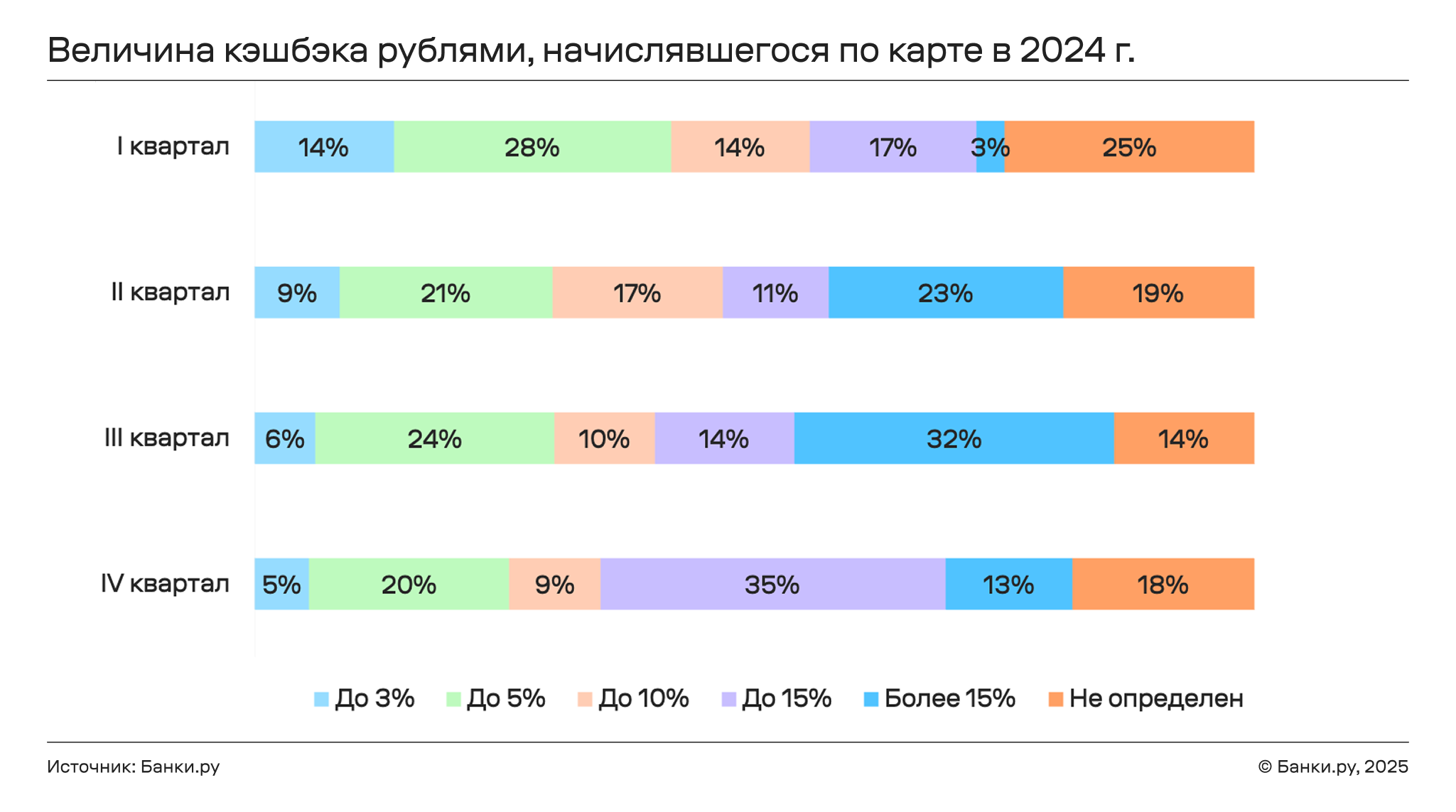

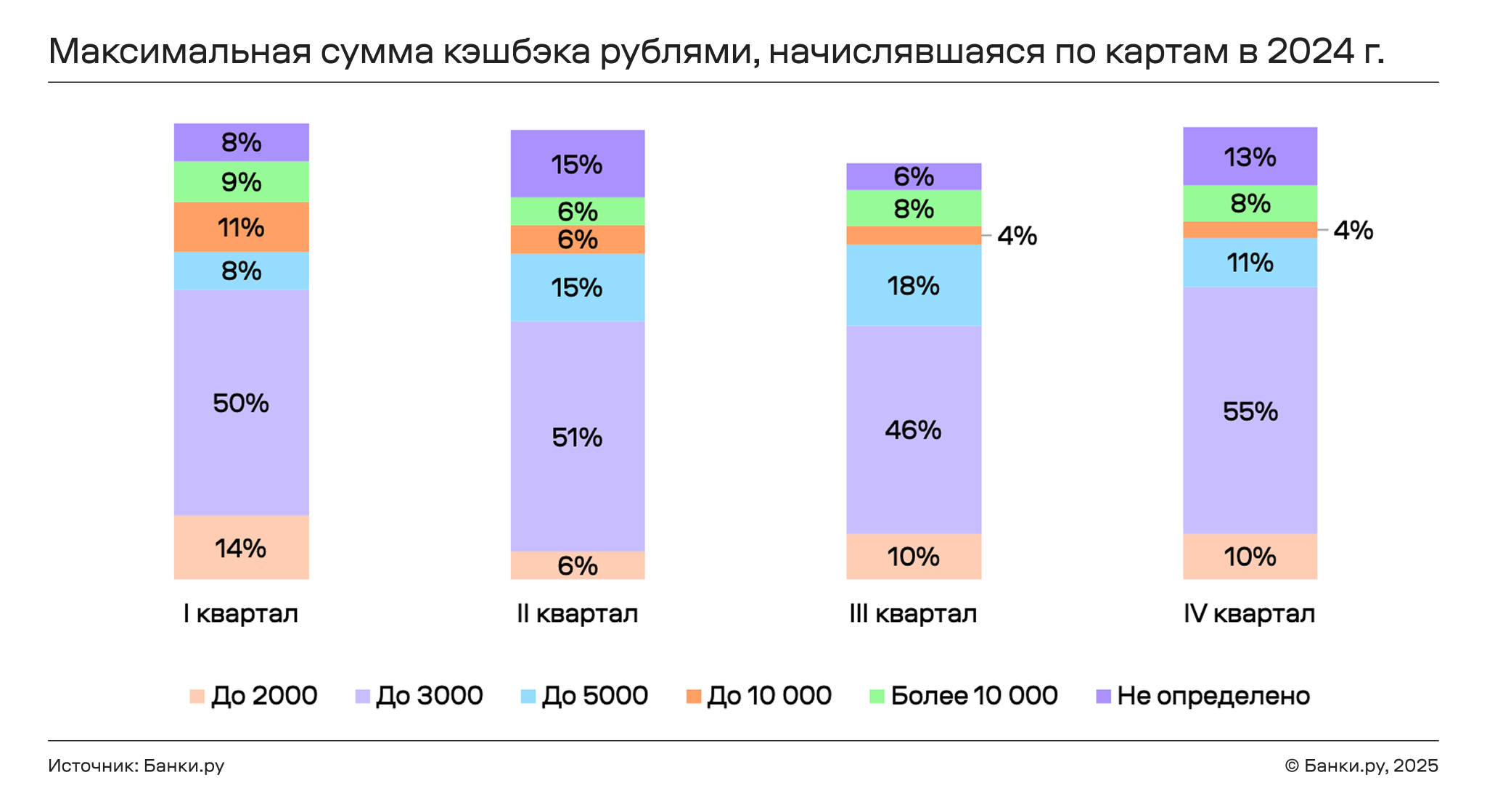

В кэшбэке рублями прослеживалась более разнообразная динамика. Так, в два раза возросла доля карт, где можно было получить кэшбэк до 15% от суммы покупки: с 17% в начале года до 35% в конце. Напротив, сильно уменьшилось количество карт с кэшбэком до 3% (доля упала с 14% до 5%) и до 10% (с 14% до 9%). Количество карт с кэшбэком рублями более 15% в семь — десять раз увеличилось в середине года, однако упало к декабрю, в итоге составив 3% от общего количества в I квартале и 13% — в IV квартале.

Примерно в половине случаев максимальная сумма в рублях, которую можно было получить в качестве кэшбэка, составляла 3000 рублей, карт с такими условиями было от 46% до 55% в зависимости от квартала. Далее по частоте расположились продукты с предельной суммой кэшбэка до 5000 рублей — таких было 8–18%.

В программах лояльности, где кэшбэк начислялся милями, наблюдалось гораздо меньшее разнообразие: чаще всего клиентам предлагалось либо до 2 миль за каждые 60 рублей покупки, либо от 5 миль за каждые 100 рублей, причем ситуация не менялась в течение года.

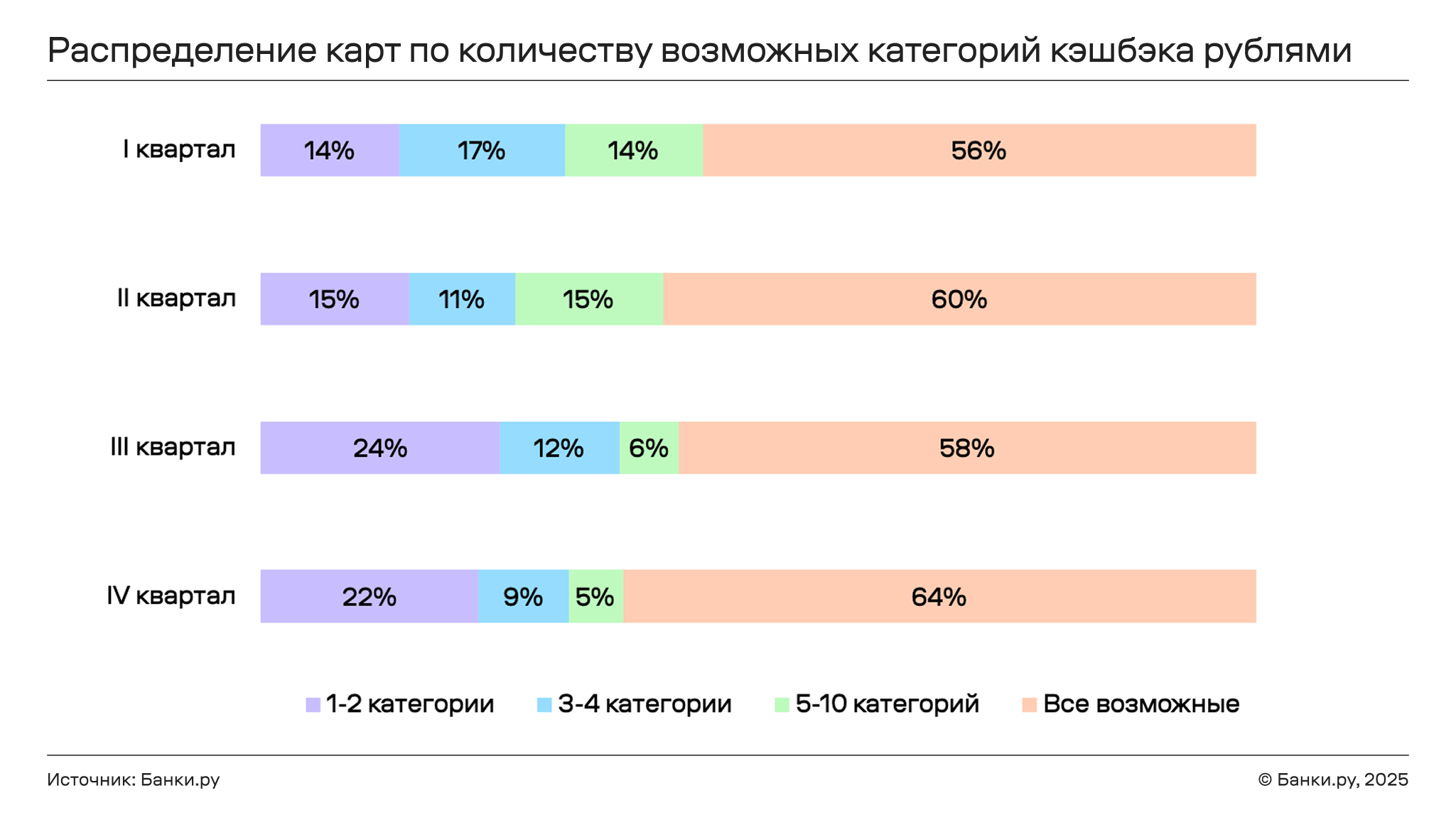

В более чем половине карт (56–64%) с кэшбэком рублями предлагаемые клиенту категории на месяц выбирались банком из максимально возможного списка, куда входят все направления трат среднестатистического клиента (это около 16 категорий). Однако к концу года увеличилось количество продуктов, где кэшбэк изначально возможен только по одной-двум категориям, например, «Транспорт и такси» и «Авто и заправки» или только «Супермаркеты». Их доля выросла с 14% в I квартале до 22% в IV квартале. Напротив, снизилось количество карт, где список возможных категорий состоит из пяти — десяти позиций (с 14% до 5%).

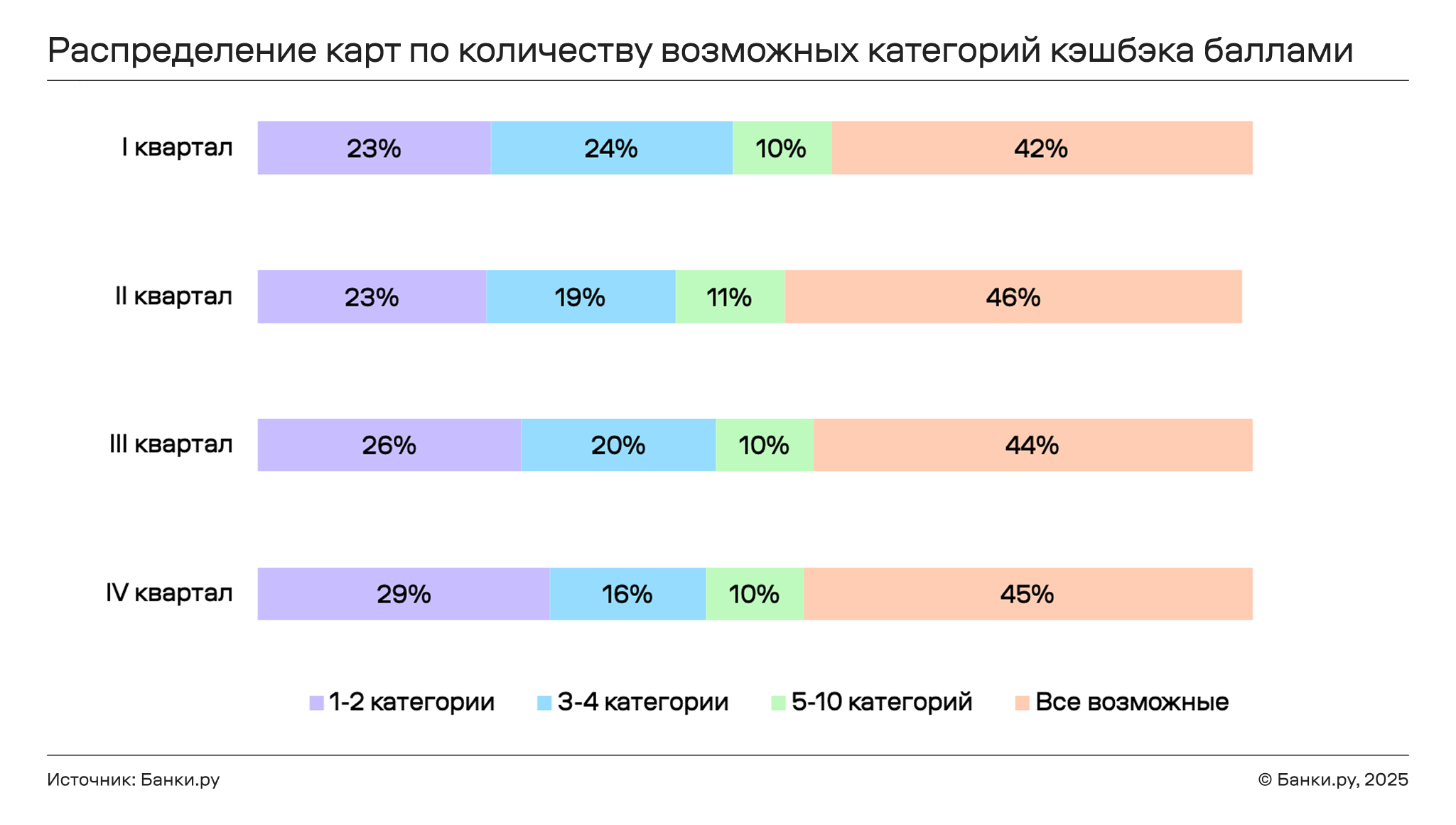

Среди карт, которые предлагают кэшбэк баллами, распределение в целом аналогичное, однако более устойчивое на протяжении года. Значительную часть (16–24%) также занимают продукты, где кэшбэк возможен в трех-четырех категориях.

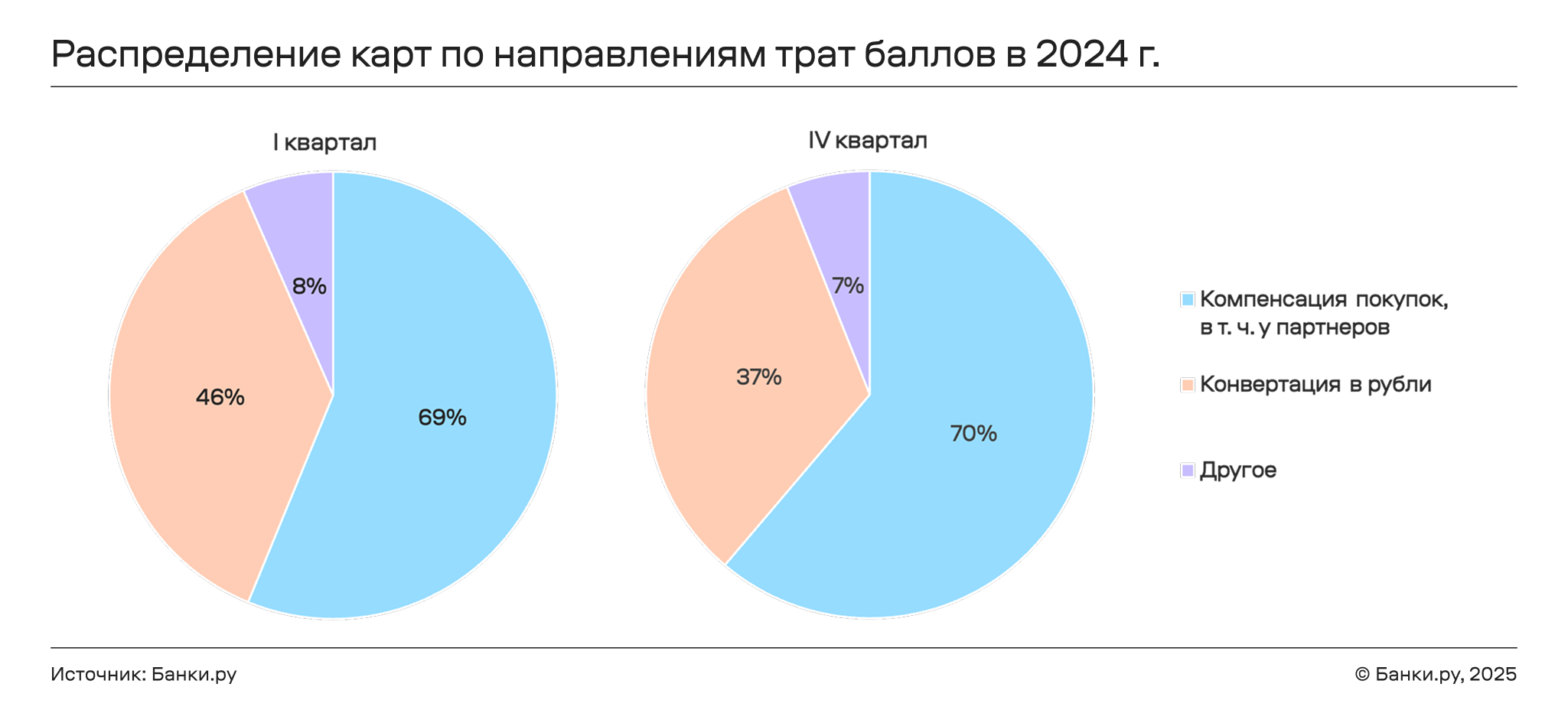

Чаще всего накопленные баллы можно было потратить на покупки у партнеров банка, причем здесь возможна как компенсация задним числом ранее совершенных покупок, так и использование баллов непосредственно при оплате. Доля таких карт составляла около 70% на протяжении года. Также банками предлагается конвертация баллов в рубли в различных соотношениях. В некоторых случаях баллами можно распорядиться и более оригинальным способом, например, использовать в качестве валюты в онлайн-игре или направить на благотворительность. Отметим, что часто по карте предлагается несколько вариантов использования баллов, что отразилось на величине долей.

Изменились ли программы лояльности за год

В IV квартале 2023 года, как и в аналогичном периоде 2024 года, большинство карт предлагали кэшбэк баллами, таких было 56%. Кэшбэк рублями начислялся в 18% карт, милями — в 6%.

Однако, в отличие от 2024 года, кэшбэк баллами чаще начислялся в размере до 5% — таких карт было 40% в 2023 году, в отличие от 20% годом позже. Еще 18% карт предлагали кэшбэк до 15%, 13% карт — до 13%. Таким образом, в отношении кэшбэка баллами условия для клиентов улучшились: им чаще стали предлагать больший процент. По остальным рассмотренным параметрам ситуация в IV квартале 2023 года была аналогичной таковой за I квартал 2024 года.

Итоги

- В 2024 году около половины карт предполагали кэшбэк баллами. Однако к концу года заметен значительный рост доли продуктов, где кэшбэк выплачивается рублями.

- Чаще всего кэшбэк баллами выплачивался в размере определенной доли от стоимости покупки, а не как фиксированное количество баллов.

- В начале года большинство карт предлагали кэшбэк рублями в размере до 5%, а в конце — кэшбэк до 15%.

- В программах лояльности с кэшбэком баллами более распространены карты, изначально предполагающие начисление кэшбэка только по одной-двум категориям.

- Чаще всего банки предлагают потратить накопленные баллы на покупки у партнеров.

Подобрать оптимальную кредитную или дебетовую карту с привлекательным кэшбэком можно с помощью сервиса подбора карт на Банки.ру. Заполнив всего одну анкету, можно получить предложения от ведущих банков и выбрать наиболее выгодные условия по нужным вам параметрам.

МПКАрт 2.0

* Для подготовки исследования использовались данные о характеристиках рублевых дебетовых карт «Мир», выпускаемых банками, входящими в топ-30 по объему активов на декабрь 2024 года. Значения за квартал рассчитывались на последний день соответствующего квартала.

По состоянию на март 2025 года на нашей платформе уже более 20 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2 млн заявок на финансовые продукты. Наши сервисы работают более чем в 20 продуктовых категориях.